De la "résistance" au "staking" : pourquoi JPMorgan adopte soudainement le bitcoin ?

Source originale : Blockchain Knight

Titre original : JPMorgan envisage d'accepter le Bitcoin comme garantie de prêt : quelle est la signification derrière cette décision ?

Après des années de relations tendues entre les cryptomonnaies et la finance traditionnelle, un changement symbolique est en train de s'opérer au sein de la plus grande banque mondiale.

Selon des rapports, JPMorgan se prépare à permettre à ses clients institutionnels d'utiliser le Bitcoin et l'Ethereum comme garanties pour des prêts en espèces.

Cela signifie que les emprunteurs de la banque pourront mettre en gage ces deux cryptomonnaies à la plus forte capitalisation, les actifs concernés étant détenus par des dépositaires tiers agréés tels que Coinbase.

Ce programme devrait être lancé d'ici la fin de l'année 2025.

Cette initiative est plutôt ironique. Le PDG du géant financier, Jamie Dimon, est un critique notoire des cryptomonnaies, ayant auparavant qualifié le Bitcoin d'« escroquerie ».

Cependant, la demande croissante de cette industrie émergente a forcé Dimon à soutenir le lancement de produits liés aux cryptomonnaies par l'entreprise.

Un nouveau chapitre pour les garanties numériques

L'initiative de JPMorgan pourrait discrètement redéfinir les frontières entre les actifs numériques et le marché du crédit réglementé.

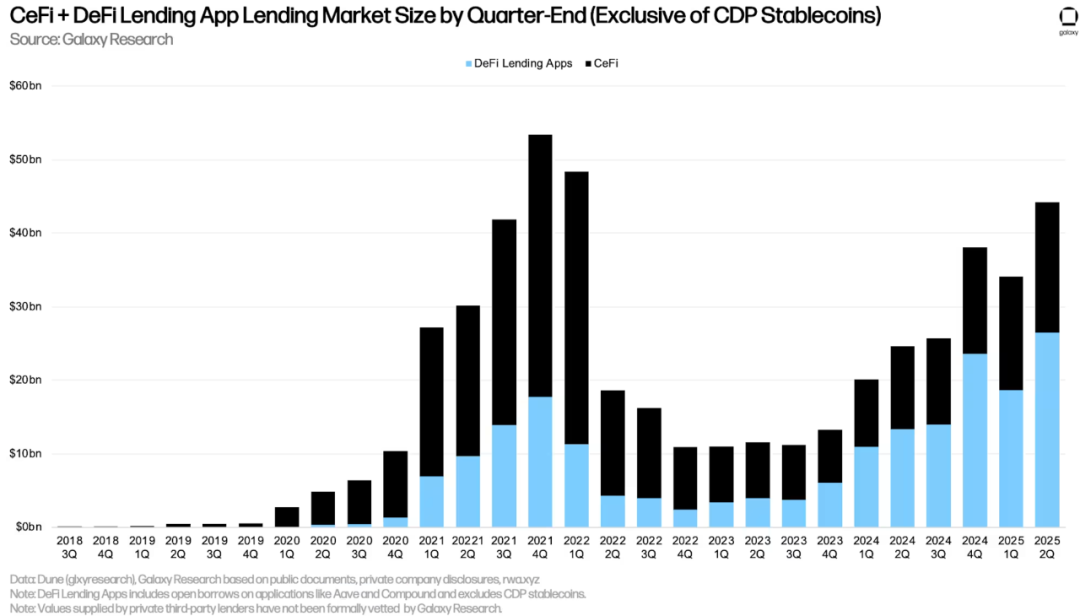

Selon les données de Galaxy Research, au 30 juin, le montant total des prêts en cours dans la finance centralisée atteignait 17,78 milliards de dollars, soit une augmentation de 15 % par rapport au mois précédent et de 147 % sur un an.

En incluant les prêts décentralisés, le solde total des crédits garantis par cryptomonnaies au deuxième trimestre 2025 a atteint 53,09 milliards de dollars, soit le troisième niveau le plus élevé de l'histoire.

Ces données reflètent un changement structurel : à mesure que le prix des actifs numériques augmente, l'activité de prêt progresse en parallèle.

Cette tendance réduit les marges de crédit, rendant les prêts plus attractifs pour les traders et les départements financiers des entreprises.

De plus, les entreprises commencent à utiliser les prêts garantis par cryptomonnaies pour financer leurs opérations, remplaçant l'émission d'actions par des dettes garanties par des actifs numériques.

Dans ce contexte, l'entrée de JPMorgan n'est pas tant une expérimentation qu'une décision décisive de « rattraper ses pairs » dans cette industrie émergente.

À ce sujet, le chercheur en cryptomonnaies Shanaka Anslem Perera estime que ce modèle pourrait libérer une capacité de prêt immédiate de 1 à 2 milliards de dollars pour les hedge funds, les départements financiers d'entreprise et les grandes sociétés de gestion d'actifs.

Ces institutions souhaitent obtenir de la liquidité en dollars sans avoir à vendre leurs tokens de cryptomonnaies.

En pratique, cela signifie que les entreprises peuvent désormais lever des fonds grâce à leurs actifs numériques, selon un processus similaire à celui des prêts garantis par des bons du Trésor américain ou des actions de premier ordre.

L'importance de cette initiative de JPMorgan

Bien que les prêts garantis par cryptomonnaies soient déjà courants dans les protocoles de finance décentralisée (DeFi) et chez les petits prêteurs centralisés, la participation de JPMorgan institutionnalise ce modèle.

L'entrée de la banque marque la maturité suffisante des actifs numériques pour répondre aux normes mondiales de conformité, de conservation et de gestion des risques du secteur financier.

Matt Sheffield, directeur de l'information chez SharpLink, une société financière spécialisée dans Ethereum, estime que cette avancée pourrait transformer la gestion du bilan des sociétés de gestion d'actifs et des fonds.

Il déclare : « Jusqu'à présent, de nombreuses institutions financières traditionnelles dépendantes des transactions bancaires devaient choisir entre détenir de l'Ethereum au comptant ou d'autres positions. »

« Mais la plus grande banque d'investissement mondiale s'apprête à changer cette situation. En utilisant des positions détenues par des dépositaires tiers comme garantie pour des prêts, les institutions peuvent construire des portefeuilles plus rentables et augmenter la valeur de leurs actifs mis en garantie. »

Dans le même temps, cette décision renforce également la stratégie globale de JPMorgan dans le domaine des cryptomonnaies.

Au cours des deux dernières années, la banque a développé le réseau de règlement basé sur la blockchain Onyx, traité des milliards de dollars de paiements tokenisés et exploré les opérations de repo sur actifs numériques.

Accepter le Bitcoin et l'Ethereum comme garanties de prêt complète la boucle « émission-règlement-crédit », les trois étapes reposant sur l'infrastructure blockchain.

Sur cette base, Sheffield prévoit que cette initiative déclenchera une « réaction en chaîne compétitive » entre les grandes banques. Il souligne :

« Cela va déclencher une vague. Pour les grandes institutions, l'effet de dissuasion du 'premier à agir' est puissant. Une fois le risque réduit, les autres banques suivront rapidement ; si elles n'agissent pas, elles perdront en compétitivité. »

Actuellement, des concurrents comme Citigroup et Goldman Sachs ont déjà élargi leurs activités de conservation et de repo d'actifs numériques ; BlackRock a intégré les bons du Trésor tokenisés (BUIDL) dans son écosystème de fonds ; Fidelity a doublé cette année le nombre d'employés de sa division institutionnelle de cryptomonnaies.

Opportunités et défis

Bien que Wall Street soit de plus en plus ouverte aux actifs numériques, des défis subsistent.

Les banques qui s'aventurent sur ce marché doivent faire face à la volatilité inhérente des cryptomonnaies, à l'incertitude du traitement réglementaire du capital et au risque de contrepartie persistant, autant de facteurs qui limitent leur capacité à développer les prêts garantis par cryptomonnaies.

Les régulateurs américains n'ont pas encore publié de directives claires sur les pondérations de capital pour les garanties numériques, obligeant les institutions à s'appuyer sur des modèles internes prudents. Même si les risques de conservation sont gérés par des dépositaires tiers, la supervision réglementaire devrait rester stricte.

Néanmoins, la trajectoire de développement du secteur est désormais claire : les actifs numériques s'intègrent progressivement à l'architecture du marché mondial du crédit.

L'analyste Bitcoin Joe Consoerti affirme que ces initiatives montrent que « le système financier mondial est lentement en train de reconfigurer les garanties autour des actifs de la plus haute qualité jamais connus de l'humanité ».

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Prévision du prix de Hyperliquid après le rejet au niveau de retracement de Fibonacci de 38,2%

Solana stimulé alors que Reliance ajoute SOL à ses avoirs de trésorerie

Prévision du prix d'Ethereum : ETH vise 4 500 $ dans un élan haussier

PEPE se prépare-t-il à un rallye de reprise au milieu de la frénésie technologique de Wall Street ?