Un marché de couverture enveloppé de peur : Bitcoin pourrait nécessiter une consolidation plus longue

Le bitcoin se négocie en dessous de niveaux de base de coût clés, indiquant un épuisement de la demande et un affaiblissement de la dynamique.

Titre original : A Market Hedged in Fear

Auteurs originaux : Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Traduction : AididiaoJP, Foresight News

Le bitcoin se négocie en dessous de niveaux clés de base de coût, indiquant un épuisement de la demande et un affaiblissement de la dynamique. Les détenteurs à long terme profitent de la vigueur du marché pour vendre, tandis que le marché des options adopte une posture défensive, la demande pour les options de vente augmentant et la volatilité s’accentuant, marquant une phase de prudence avant toute reprise durable.

Résumé

· Le bitcoin se négocie sous la base de coût des détenteurs à court terme, signalant un affaiblissement de la dynamique et une fatigue accrue du marché. Les échecs répétés à reconquérir ce niveau augmentent le risque d’entrer dans une phase de consolidation plus longue.

· Les détenteurs à long terme ont accéléré leurs ventes depuis juillet, dépassant désormais 22 000 BTC par jour, ce qui indique que la prise de bénéfices persistante continue de mettre la stabilité du marché sous pression.

· Les positions ouvertes atteignent des sommets historiques, mais le sentiment du marché penche vers la baisse, les traders privilégiant les options de vente plutôt que les options d’achat. Les rebonds à court terme rencontrent des comportements de couverture, et non un nouvel optimisme.

· La volatilité implicite reste élevée, tandis que la volatilité réalisée a rattrapé, mettant fin à une période de calme à faible volatilité. Les positions vendeuses des market makers amplifient les ventes et freinent les rebonds.

· Les données on-chain et sur les options indiquent toutes deux que le marché traverse une phase de transition prudente. La reprise du marché pourrait dépendre de l’apparition d’une nouvelle demande au comptant et d’un apaisement de la volatilité.

· Le bitcoin s’est progressivement replié depuis ses récents sommets historiques, se stabilisant sous la base de coût des détenteurs à court terme, autour de 113 000 dollars. Historiquement, cette structure annonce souvent le début d’une phase baissière à moyen terme, alors que les détenteurs les plus faibles commencent à capituler.

· Dans cette édition, nous évaluons la situation actuelle des profits du marché, examinons l’ampleur et la persistance des dépenses des détenteurs à long terme, et enfin, nous analysons le sentiment du marché des options pour déterminer si ce repli est une consolidation saine ou le signe d’une faiblesse plus profonde à venir.

Analyse on-chain

Mise à l’épreuve de la conviction

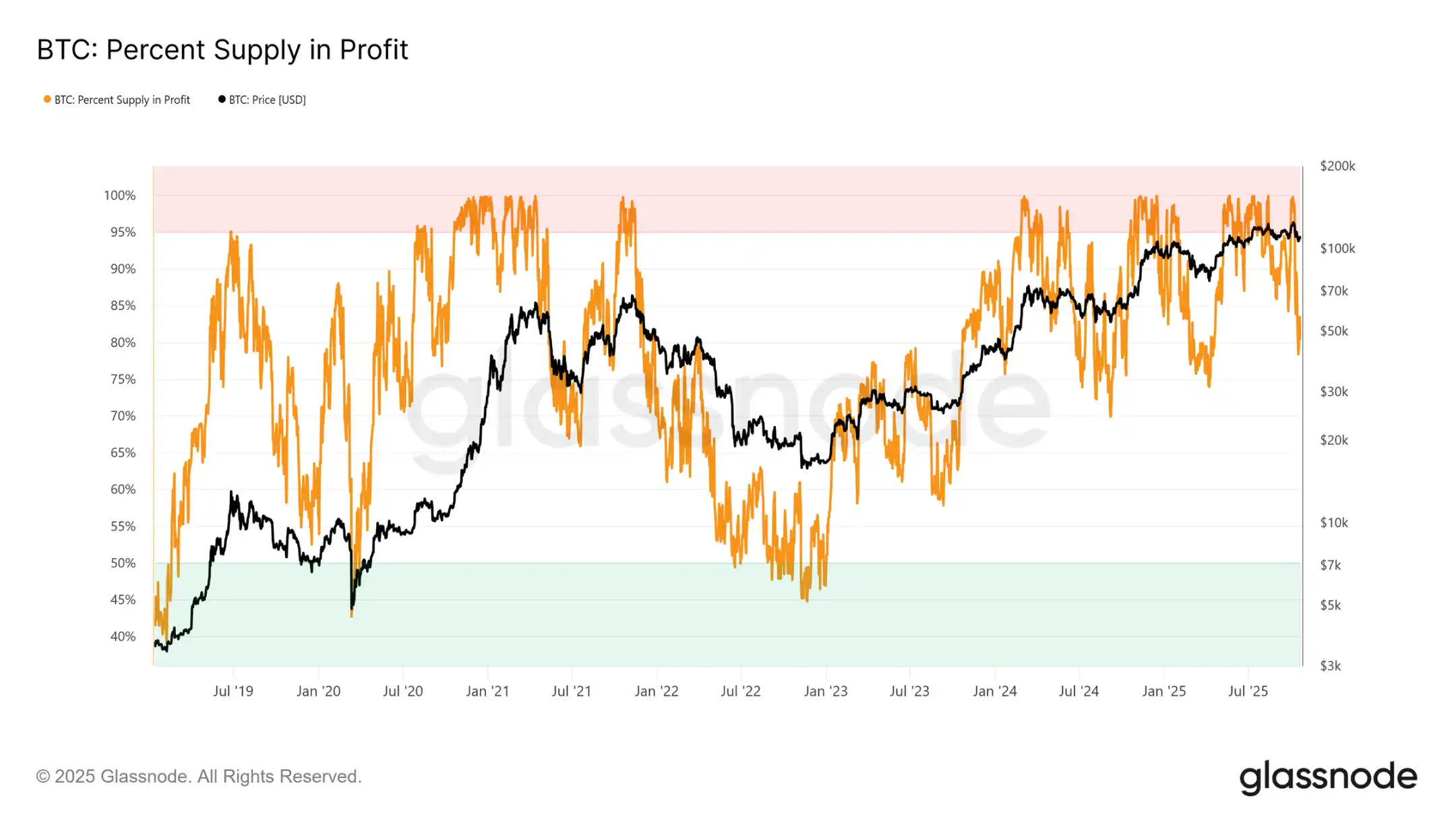

Le fait de se négocier près de la base de coût des détenteurs à court terme marque une étape clé, où le marché teste la conviction des investisseurs ayant acheté près des récents sommets. Historiquement, une chute sous ce niveau après un sommet historique a entraîné une baisse du pourcentage d’offre en profit à environ 85 %, ce qui signifie que plus de 15 % de l’offre est en perte.

Nous assistons à ce schéma pour la troisième fois dans le cycle actuel. Si le bitcoin ne parvient pas à reconquérir la zone au-dessus de 113 100 dollars, une contraction plus profonde pourrait pousser une plus grande part de l’offre en perte, accentuant la pression sur les acheteurs récents et posant les bases d’une capitulation plus large du marché.

Seuils clés

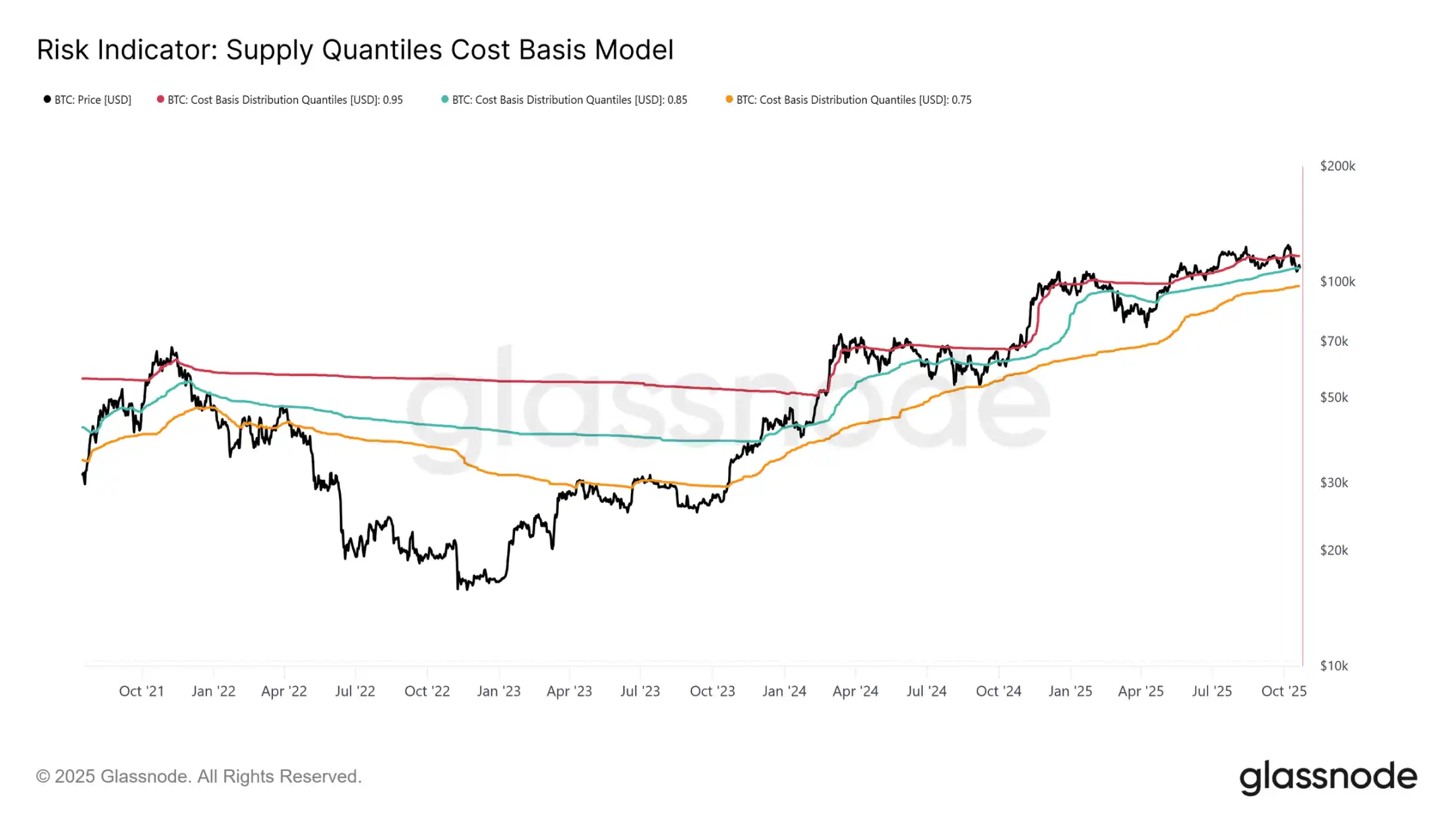

Pour mieux comprendre cette structure, il est essentiel de saisir pourquoi la reconquête de la base de coût des détenteurs à court terme est cruciale pour maintenir une phase haussière. Le modèle de base de coût par quantile d’offre fournit un cadre clair en cartographiant les quantiles 0,95, 0,85 et 0,75, indiquant respectivement les niveaux où 5 %, 15 % et 25 % de l’offre sont en perte.

Actuellement, le bitcoin se négocie non seulement sous la base de coût des détenteurs à court terme (113 100 dollars), mais il peine aussi à rester au-dessus du quantile 0,85 à 108 600 dollars. Historiquement, l’incapacité à défendre ce seuil signale une faiblesse structurelle du marché et annonce généralement un repli plus profond vers le quantile 0,75, situé actuellement autour de 97 500 dollars.

Épuisement de la demande

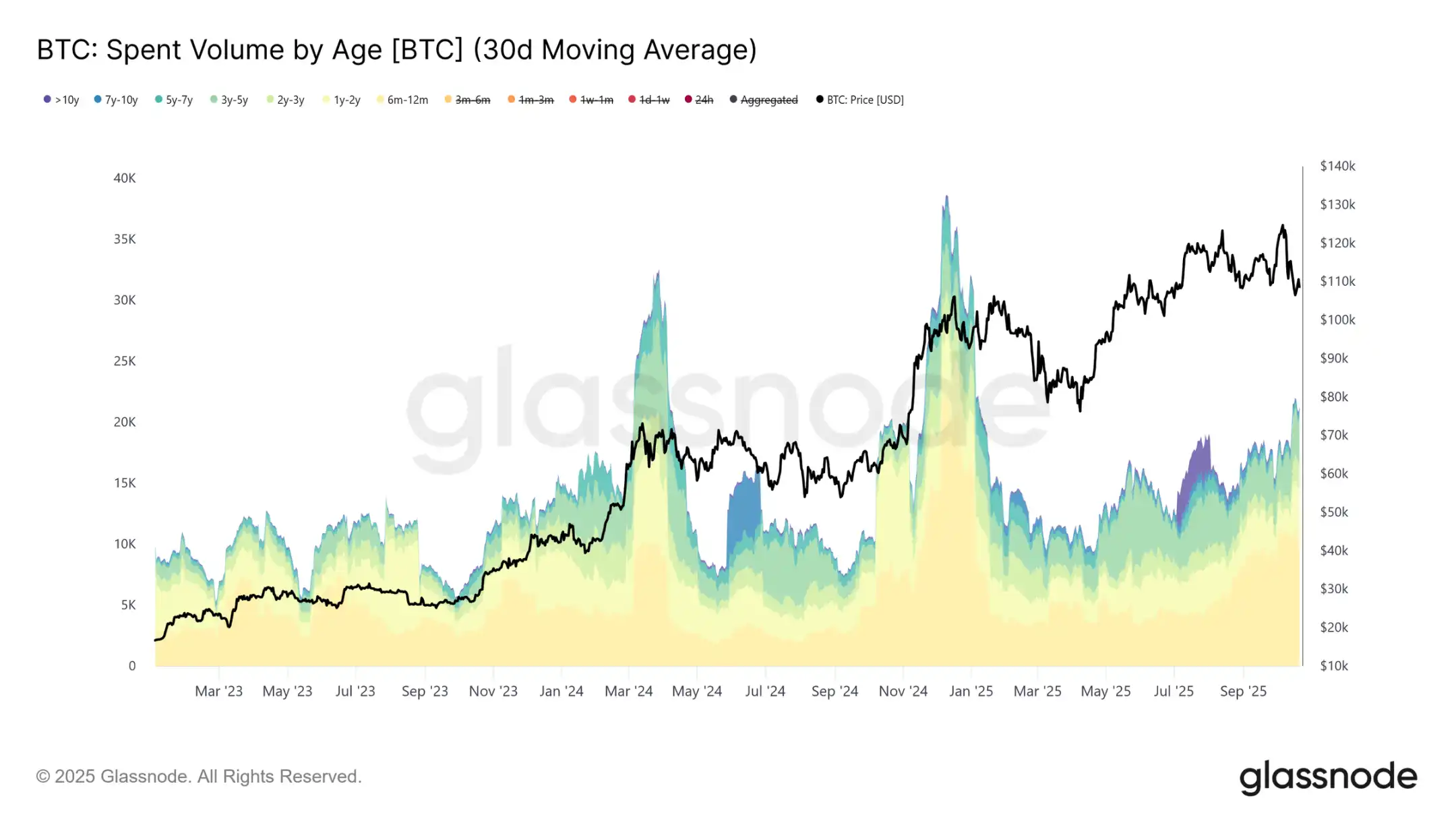

La troisième contraction sous la base de coût des détenteurs à court terme et le quantile 0,85 dans ce cycle suscite des inquiétudes structurelles. D’un point de vue macro, des épisodes répétés d’épuisement de la demande suggèrent que le marché pourrait nécessiter une phase de consolidation plus longue pour se ressaisir.

En examinant le volume des dépenses des détenteurs à long terme, cet épuisement devient plus évident. Depuis le sommet du marché en juillet 2025, les détenteurs à long terme ont progressivement augmenté leurs dépenses, la moyenne mobile simple sur 30 jours passant de 10 000 BTC à plus de 22 000 BTC par jour. Cette distribution soutenue indique une pression de prise de bénéfices de la part d’investisseurs expérimentés, un facteur clé de la vulnérabilité actuelle du marché.

Après avoir évalué le risque qu’un épuisement de la demande entraîne une phase baissière prolongée, nous nous tournons maintenant vers le marché des options pour jauger le sentiment à court terme et observer comment les spéculateurs se positionnent face à l’incertitude croissante.

Analyse off-chain

Augmentation des positions ouvertes

Les positions ouvertes sur les options bitcoin ont atteint des sommets historiques et continuent de croître, marquant une évolution structurelle du comportement du marché. Les investisseurs recourent de plus en plus aux options pour couvrir leur exposition au risque ou spéculer sur la volatilité, plutôt que de vendre au comptant. Ce changement réduit la pression de vente directe sur le marché spot, mais amplifie la volatilité à court terme induite par les activités de couverture des market makers.

Avec la croissance des positions ouvertes, les mouvements de prix proviennent davantage des flux de capitaux pilotés par le Delta et le Gamma sur les marchés à terme et perpétuels. Comprendre ces dynamiques devient crucial, car les positions sur options jouent désormais un rôle dominant dans la formation des mouvements de marché à court terme et amplifient les réactions aux catalyseurs macro et on-chain.

Changement de régime de volatilité

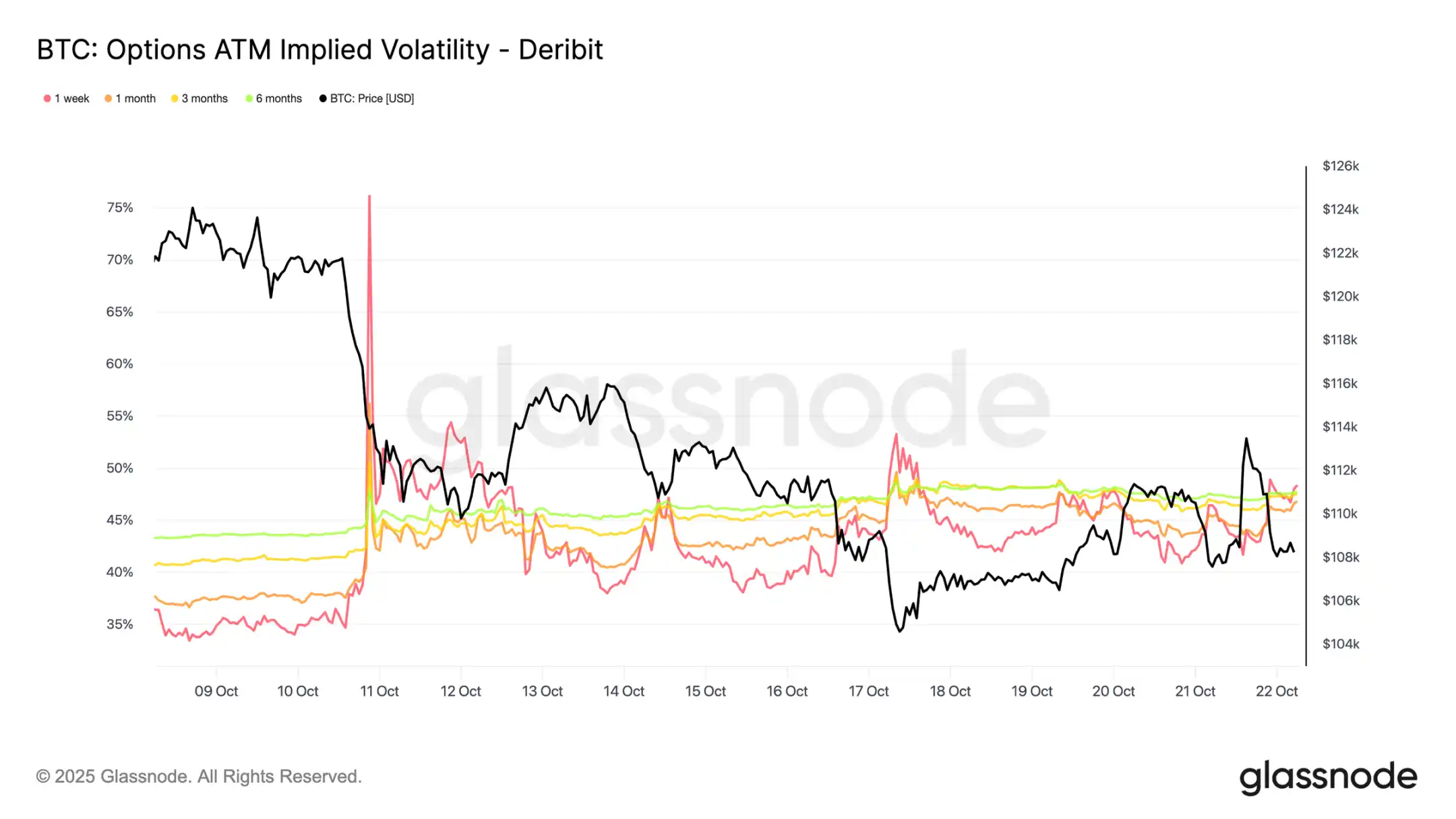

Depuis l’événement de liquidation du 10, le paysage de la volatilité a nettement changé. La volatilité implicite se situe désormais autour de 48 sur toutes les échéances, contre 36-43 il y a deux semaines. Le marché n’a pas encore totalement digéré ce choc, les market makers restant prudents et refusant de vendre la volatilité à bas prix.

La volatilité réalisée sur 30 jours est de 44,1 %, tandis que celle sur 10 jours est de 27,9 %. À mesure que la volatilité réalisée se calme, on peut s’attendre à ce que la volatilité implicite baisse et se normalise dans les semaines à venir. Pour l’instant, la volatilité reste élevée, mais cela ressemble davantage à un réajustement à court terme qu’au début d’un régime de volatilité durablement élevé.

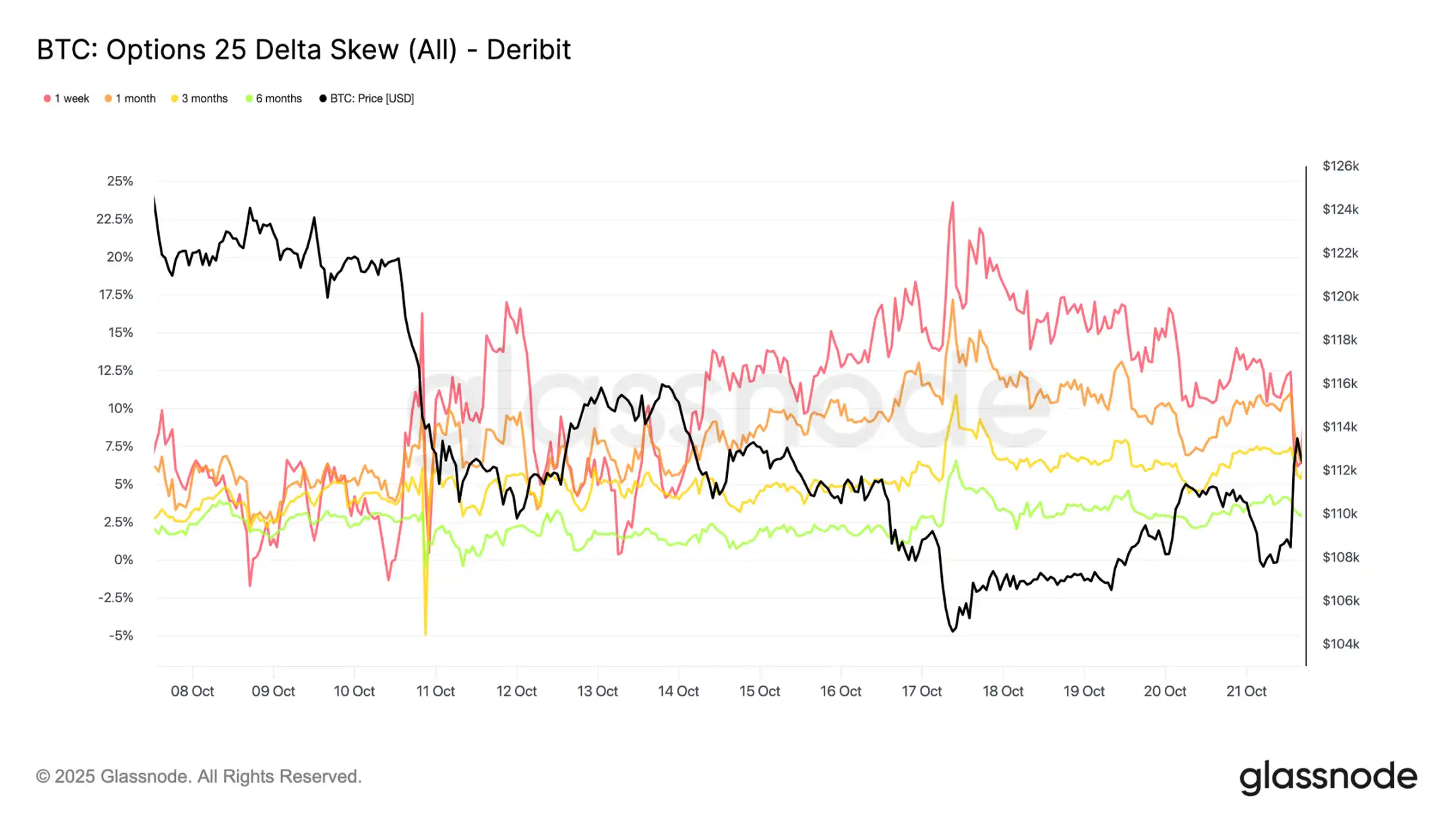

Accentuation des options de vente

Au cours des deux dernières semaines, les options de vente ont augmenté de façon régulière. L’explosion des liquidations a fait grimper la pente des options de vente, qui, après un bref réajustement, s’est stabilisée à un niveau structurellement plus élevé, indiquant que les options de vente restent plus chères que les options d’achat.

La pente sur l’échéance 1 semaine a été volatile mais est restée dans une zone d’incertitude élevée, tandis que toutes les autres échéances se sont déplacées de 2 à 3 points de volatilité supplémentaires en faveur des options de vente. Cet élargissement sur toutes les échéances montre que la prudence s’étend sur l’ensemble de la courbe.

Cette structure reflète un marché prêt à payer une prime pour la protection à la baisse, tout en maintenant une exposition limitée au risque de hausse, équilibrant la peur à court terme dans une perspective à long terme. Le léger rebond de mardi illustre cette sensibilité : la prime des options de vente a été divisée par deux en quelques heures, montrant à quel point le sentiment du marché reste tendu.

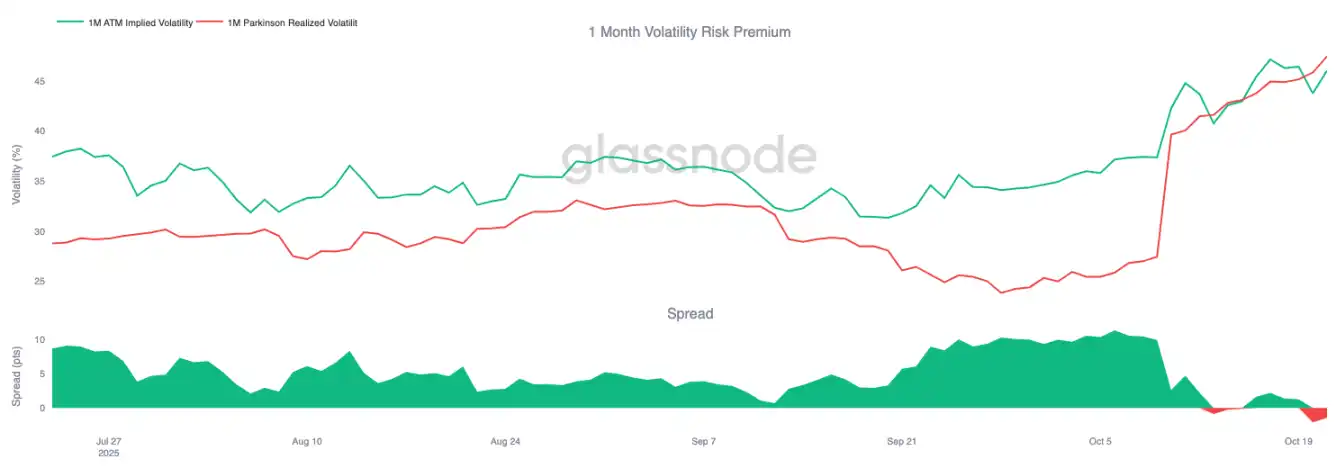

Inversion de la prime de risque

La prime de risque de volatilité à 1 mois est devenue négative. Pendant plusieurs mois, la volatilité implicite est restée élevée alors que la volatilité réalisée des prix était calme, permettant aux vendeurs de volatilité de générer des revenus stables.

Désormais, la volatilité réalisée a bondi pour égaler la volatilité implicite, effaçant cet avantage. Cela marque la fin du régime de calme : les vendeurs de volatilité ne peuvent plus compter sur des revenus passifs et sont contraints de couvrir activement dans des conditions plus volatiles. Le marché est passé d’un état de satisfaction tranquille à un environnement plus dynamique et réactif, où les positions vendeuses font face à une pression croissante avec le retour de la volatilité réelle des prix.

Les flux de capitaux restent défensifs

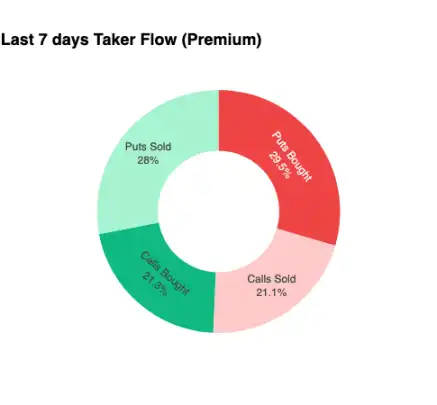

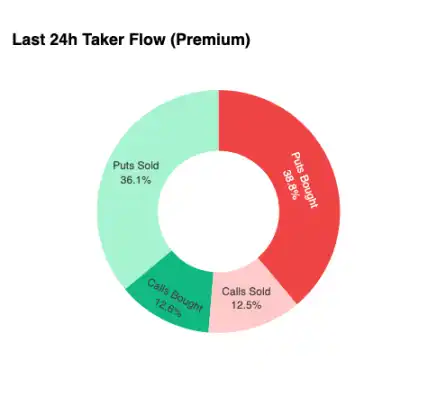

Pour se concentrer sur le très court terme, nous zoomons sur les dernières 24 heures pour observer comment les positions sur options réagissent au récent rebond. Bien que le prix ait rebondi de 6 % de 107 500 dollars à 113 900 dollars, les achats d’options d’achat n’ont pas vraiment confirmé ce mouvement. Au contraire, les traders ont accru leur exposition aux options de vente, verrouillant effectivement des niveaux de prix plus élevés.

Cette configuration de positions place les market makers vendeurs à la baisse et acheteurs à la hausse, ce qui conduit généralement à freiner les rebonds et à accélérer les ventes. Cette dynamique continuera de constituer une résistance tant que les positions ne seront pas réinitialisées.

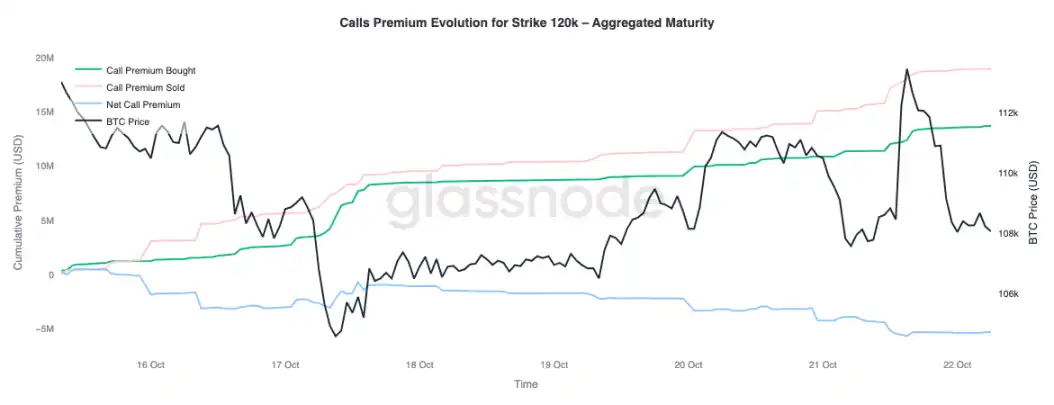

Primes

Les données agrégées sur les primes de Glassnode, ventilées par prix d’exercice, confirment le même schéma. Sur les options d’achat à 120 000 dollars, les primes vendues augmentent avec la hausse du prix ; les traders freinent la hausse et vendent la volatilité lors de ce qu’ils considèrent comme une force passagère. Les chasseurs de gains à court terme profitent de la flambée de la volatilité implicite pour vendre des options d’achat lors des rebonds, plutôt que de poursuivre la hausse.

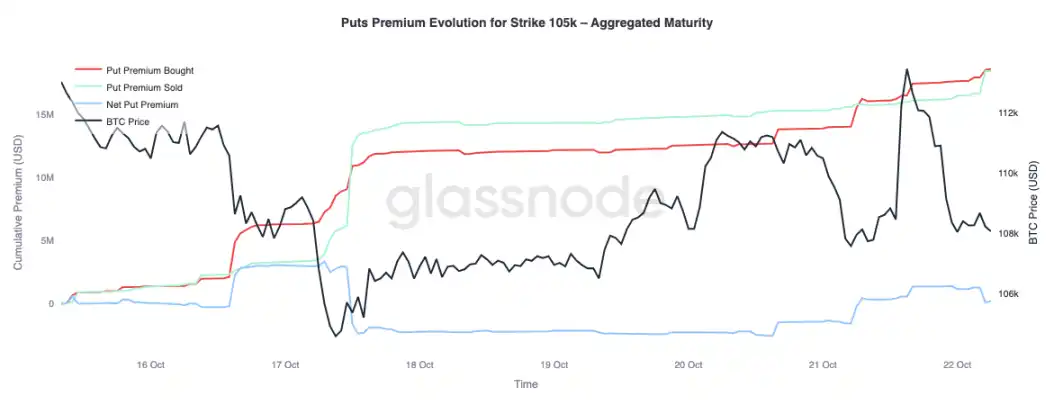

En observant les primes des options de vente à 105 000 dollars, le schéma est inverse, ce qui confirme notre argument. À mesure que le prix augmente, la prime nette des options de vente à 105 000 dollars augmente également. Les traders sont plus enclins à payer pour la protection à la baisse qu’à acheter de la convexité à la hausse. Cela signifie que le récent rebond a rencontré de la couverture, et non de la conviction.

Conclusion

Le récent repli du bitcoin sous la base de coût des détenteurs à court terme (113 000 dollars) et le quantile 0,85 (108 600 dollars) met en évidence un épuisement croissant de la demande, le marché peinant à attirer de nouveaux flux tandis que les détenteurs à long terme continuent de distribuer. Cette faiblesse structurelle suggère que le marché pourrait nécessiter une phase de consolidation plus longue pour restaurer la confiance et absorber l’offre vendue.

Parallèlement, le marché des options reflète le même ton prudent. Bien que les positions ouvertes atteignent des sommets historiques, la configuration des positions reste défensive ; la pente des options de vente reste élevée, les vendeurs de volatilité sont sous pression, et les rebonds à court terme rencontrent de la couverture plutôt que de l’optimisme. En somme, ces signaux indiquent que le marché est en transition : une période où la frénésie s’estompe, la prise de risque structurelle est contenue, et la reprise dépendra probablement du retour de la demande au comptant et de l’atténuation des flux de capitaux induits par la volatilité.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Rencontre des géants : les leaders d'opinion mondiaux débattent de l'avenir du bitcoin

Le prix du BNB s'arrête sous 900 $ alors que le piratage de Zerobase annule l'historique des transactions de BNBChain

BNB peine à dépasser les $890 après une attaque de phishing contre Zerobase, ce qui a atténué l'enthousiasme suscité par le record historique de débit de BNB Chain, avec 8 384 transactions par seconde.

En vogue

PlusRencontre des géants : les leaders d'opinion mondiaux débattent de l'avenir du bitcoin

Sélection quotidienne des actualités de Bitpush : Cinq entreprises crypto, dont Ripple et Circle, ont obtenu l'approbation conditionnelle d'une licence bancaire aux États-Unis ; Tether a soumis une offre d'acquisition entièrement en numéraire, visant à prendre le contrôle total du géant de la Serie A Juventus et s'engage à injecter 1 milliard d'euros ; Moody's prévoit de lancer un cadre d'évaluation pour les stablecoins, la qualité des actifs de réserve devenant un indicateur clé ; Fogo annule