L’ère de l’assouplissement quantitatif permanent de la Fed approche, où se trouvent les opportunités pour les gens ordinaires ?

Lorsque les banques centrales du monde entier commencent à imprimer de la monnaie de manière incontrôlée, il ne nous reste qu’à détenir les actifs qu’elles ne peuvent pas imprimer : l’or et le bitcoin.

Titre original : Why QT is Dead and QE is Coming

Auteur original : James Lavish, cofondateur de Bitcoin Opportunity Fund

Traduction : Golem, Odaily

« La Fed pourrait arrêter la réduction de son bilan dans les prochains mois », une déclaration du président de la Fed, Jerome Powell, la semaine dernière, a suscité de nombreuses spéculations sur le marché. Le signal caché derrière cette phrase est que « le resserrement quantitatif (QT) est sur le point de se transformer en assouplissement quantitatif (QE), et que cela se produira plus rapidement que la plupart des gens ne l’anticipent. »

Mais s’agit-il simplement d’un geste symbolique de la Fed, ou cela revêt-il une signification extraordinaire ? Plus important encore, que Powell essaie-t-il de suggérer sur l’état actuel du système financier ? Cet article va explorer en profondeur la stratégie de liquidité de la Fed, la crise de liquidité actuelle par rapport à celle de 2019, et pourquoi la Fed va adopter une politique de QE permanente.

Une crise de liquidité imminente

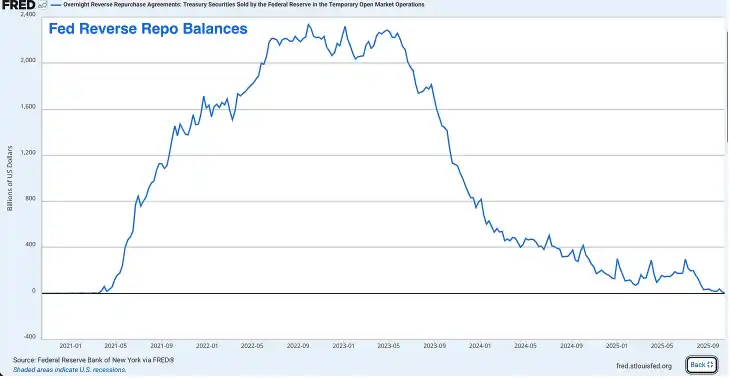

L’outil de prise en pension inversée (RRP) est épuisé

Le RRP a été, par le passé, un énorme réservoir de liquidités excédentaires, atteignant un pic d’environ 2.4 trillions de dollars en 2022, mais il est aujourd’hui pratiquement vide. À cette semaine, il ne reste que quelques dizaines de milliards de dollars dans le RRP, soit une baisse de plus de 99 % par rapport à son sommet.

Bien que le RRP ait été initialement créé pour aider la Fed à gérer les taux d’intérêt à court terme, il est devenu ces dernières années une soupape de décharge pour la liquidité excédentaire, servant d’amortisseur pour l’ensemble du système financier.

Pendant la pandémie, la Fed et le Trésor ont injecté des milliers de milliards de dollars dans le système financier, et ces liquidités ont finalement été déposées dans le RRP via les fonds monétaires. Plus tard, la secrétaire au Trésor Janet Yellen a eu l’idée astucieuse d’épuiser les fonds du RRP en émettant des bons du Trésor à court terme attractifs.

Les fonds monétaires ont alors retiré leur argent du RRP (où ils touchaient le taux du RRP de la Fed) pour acheter des bons du Trésor plus rémunérateurs. Cela a permis au Trésor de financer le déficit massif du gouvernement sans avoir à inonder le marché d’obligations du Trésor à long terme.

Avant que le RRP ne soit épuisé, c’était effectivement une excellente stratégie, mais ce n’est plus le cas aujourd’hui.

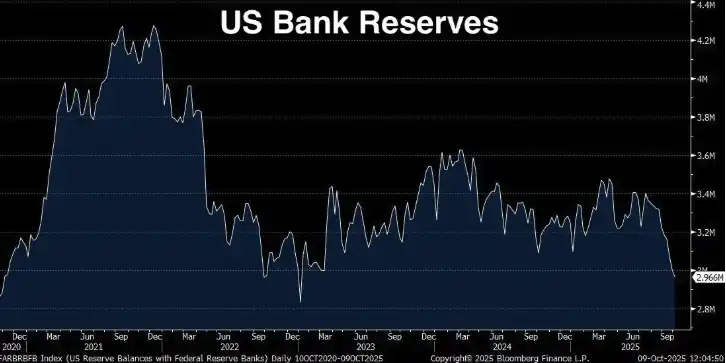

Les réserves bancaires en état d’alerte

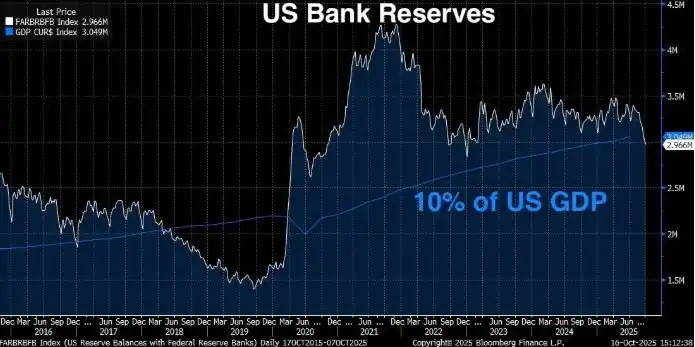

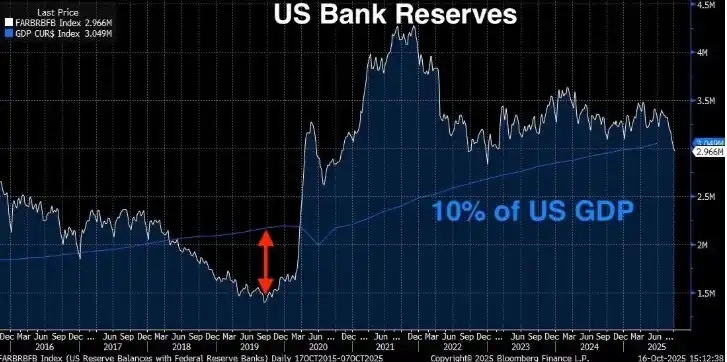

Les réserves bancaires sont tombées à 2.9 trillions de dollars, soit une baisse de 1.3 trillion depuis leur sommet en septembre 2021. Powell a clairement indiqué que lorsque les réserves bancaires tombent en dessous de 10-11 % du PIB, la Fed commence à s’inquiéter. Le seuil de 10 % n’est pas arbitraire, il est basé sur des recherches approfondies de la Fed, des enquêtes auprès des banques et sur l’expérience de la crise de septembre 2019 (que nous détaillerons plus loin).

Où en sommes-nous aujourd’hui ?

Réserves bancaires actuelles : 2.96 trillions de dollars (à la semaine dernière)

PIB américain actuel : 30.486 trillions de dollars (T2 2025) Pourcentage des réserves sur le PIB : 9.71 %

Les réserves bancaires sont désormais inférieures au seuil minimal de « réserves adéquates » fixé par la Fed à 10 % (niveau permettant au système financier de fonctionner sans heurts). Selon la Fed, pour garantir le bon fonctionnement du marché, les réserves devraient se situer entre 2.8 et 3.4 trillions de dollars. Mais avec un PIB à 30.5 trillions, le seuil de 10 % implique que les réserves devraient idéalement dépasser 3.05 trillions.

Or, nos réserves actuelles sont de 2.96 trillions de dollars. En résumé, nous sommes déjà en zone de danger. Et avec un RRP pratiquement vidé, la Fed n’a plus aucun matelas de sécurité.

En janvier, les réserves bancaires étaient d’environ 3.4 trillions de dollars et le RRP à 600 milliards, soit une liquidité totale d’environ 4 trillions. Cela signifie qu’en moins d’un an, la liquidité totale du système a chuté de plus de 1 trillion de dollars. Pire encore, la Fed poursuit le QT à raison de 25 milliards de dollars par mois.

Cette fois sera pire qu’en 2019

Certains pourraient penser qu’en 2019, nous avons connu une situation similaire, avec des réserves tombant à 1.5 trillion, et que tout s’est finalement bien passé, donc ce sera pareil cette fois. Mais la vérité est que la crise de liquidité à venir pourrait être bien pire qu’en 2019.

En 2019, les réserves sont tombées à 1.5 trillion, soit environ 7 % du PIB (le PIB était alors d’environ 21.4 trillions), le système financier s’est paralysé, le marché des repos a explosé, la Fed a paniqué et a recommencé à imprimer de l’argent. Aujourd’hui, les réserves bancaires représentent 9.71 % du PIB, déjà sous le seuil de 10 % évoqué par Powell, mais toujours plus élevé qu’en 2019. Alors, pourquoi la situation serait-elle pire ?

Trois raisons :

· La taille absolue du système financier a augmenté. Le système bancaire est plus grand, les bilans sont plus volumineux, et la quantité de réserves nécessaires pour assurer le bon fonctionnement du système a augmenté. Les 7 % de 2019 ont déclenché une crise ; aujourd’hui, les 9.71 % montrent déjà des signes de tension, et cette tension pourrait empirer à mesure que les réserves baissent.

· Nous n’avons plus le matelas du RRP. En 2019, le RRP était quasi inexistant, mais après la pandémie, le système financier s’est habitué à ce coussin de liquidité supplémentaire. Maintenant qu’il a disparu, le système doit s’adapter à fonctionner sans lui.

· Les exigences réglementaires sont plus strictes. Après la crise de 2008 et la crise bancaire régionale de 2023, les banques font face à des exigences de liquidité accrues. Elles doivent détenir plus d’actifs liquides de haute qualité (HQLA) pour satisfaire des ratios comme le LCR. Les réserves bancaires sont l’actif liquide de la plus haute qualité. À mesure que les réserves diminuent, les banques s’approchent de leurs seuils réglementaires minimaux. Lorsqu’elles s’en approchent, elles adoptent des comportements défensifs : réduction des prêts, thésaurisation de liquidités, hausse du taux de financement au jour le jour (SOFR).

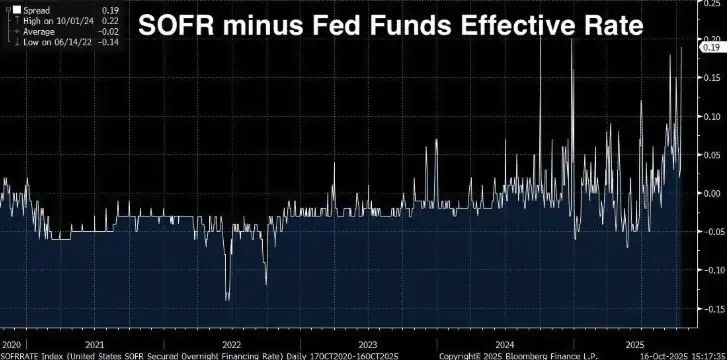

L’écart SOFR s’élargit

Si la baisse des réserves bancaires et l’épuisement du RRP ne sont que quelques « feux rouges » sur la route vers la crise de liquidité, alors ce qui suit est le vrai « feu clignotant » devant nous.

Écart SOFR/taux effectif des fonds fédéraux

Le SOFR (Secured Overnight Financing Rate) est le taux auquel les institutions financières empruntent des liquidités au jour le jour en utilisant des bons du Trésor américain comme garantie. Il a remplacé le LIBOR comme principal taux de référence à court terme, et il est calculé à partir des transactions réelles sur le marché des repos sur bons du Trésor américain (environ 1 trillion de dollars de transactions quotidiennes).

Le taux effectif des fonds fédéraux (EFFR) est le taux auquel les banques se prêtent des réserves au jour le jour sans garantie. Normalement, ces deux taux sont très proches (à quelques points de base près), tous deux étant des taux au jour le jour, liés à la politique de la Fed et reflétant les conditions de financement à court terme.

En temps normal, ils sont quasiment identiques, mais lorsque le SOFR commence à dépasser nettement l’EFFR, c’est un signal d’alerte. Cela signifie que les prêts garantis (par des bons du Trésor) deviennent soudainement plus chers que les prêts interbancaires non garantis.

Normalement, il devrait être moins coûteux d’emprunter avec une garantie aussi solide que les bons du Trésor américain, pas plus cher. Si c’est l’inverse, cela indique un problème dans le système, comme une pénurie de réserves ou une contraction de la capacité des bilans.

Un SOFR supérieur à l’EFFR, c’est comme si les banques disaient : « Je préfère te prêter sans garantie à un taux plus bas que d’accepter tes bons du Trésor en garantie à un taux plus élevé. » Cela n’arrive pas sur un marché sain et liquide, seulement lorsque la liquidité commence à se tarir.

L’écart s’élargit structurellement

De 2024 à 2025, l’écart s’est régulièrement creusé, atteignant actuellement 0.19 (soit 19 points de base). Cela peut sembler peu, mais dans le monde du financement au jour le jour, c’est énorme.

Entre 2020 et 2022, l’écart moyen était d’environ -0.02, avec un point bas à -0.14 le 14 juin 2022, mais au 1er octobre 2024, il a atteint un sommet de 0.22, et il est aujourd’hui à 0.19. Le passage de valeurs négatives à positives n’est pas un pic temporaire, mais un changement structurel, signalant une tension excessive sur les réserves du marché.

Pourquoi l’écart SOFR est-il si important ?

L’écart SOFR/EFFR est un signal de marché en temps réel. Ce n’est pas un indicateur retardé comme le PIB, ni une enquête comme la confiance des consommateurs. Il s’agit de transactions réelles sur le plus grand et le plus liquide marché de financement au monde.

Lorsque cet écart s’élargit durablement, cela signifie :

· Les banques n’ont plus de réserves excédentaires à prêter librement. Si c’était le cas, elles arbitreraient en prêtant sur le marché SOFR à un taux plus élevé, ce qui réduirait l’écart.

· Les opérations d’open market de la Fed sont insuffisantes. La Fed dispose d’un outil de repo permanent (SRF) pour permettre aux banques d’emprunter contre des bons du Trésor à un taux fixe, afin d’éviter les tensions de financement. Pourtant, le SOFR reste élevé, ce qui montre que la demande de réserves dépasse l’offre de la Fed.

· Les pressions de fin d’année s’intensifient. Les banques subissent des examens de bilan supplémentaires en fin de trimestre et d’année, ce qui nécessite des rapports réglementaires. Ces pressions s’étendent désormais aux jours de trading ordinaires, signe que le niveau de réserves est trop bas.

· Nous sommes à un pas d’une crise à la 2019. Pour l’instant, nous assistons à une hausse structurelle, mais pas encore à la panique. En septembre 2019, le taux repo au jour le jour n’a pas augmenté progressivement, il est passé de 2 % à 10 % presque du jour au lendemain.

La Fed sait parfaitement ce que cela signifie, l’écart SOFR est l’un des indicateurs clés surveillés quotidiennement par le desk de trading de la Fed de New York. Ils savent ce qui s’est passé la dernière fois que l’écart s’est autant élargi, et ils savent ce qui arrivera s’ils n’agissent pas.

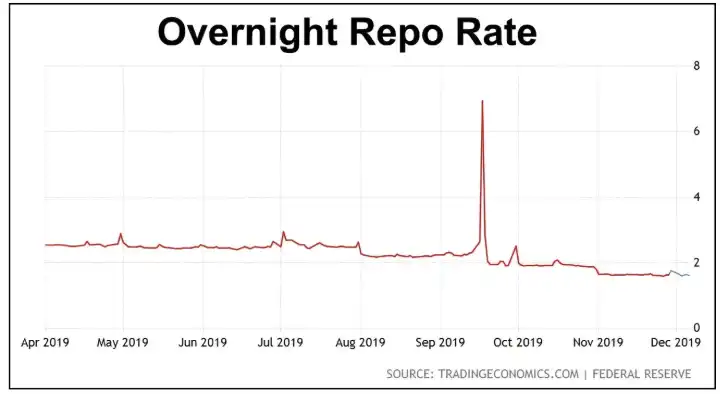

Crise du repo de septembre 2019 : bis repetita ?

17 septembre 2019. Pour quiconque suit la politique de la Fed, cette date doit être mémorable. Ce matin-là, le taux repo au jour le jour (taux auquel les banques empruntent contre des bons du Trésor) est soudain passé d’environ 2 % à 10 %.

À l’époque, le taux cible de la Fed était de 2.00-2.25 %, et le taux repo a bondi en quelques heures à cinq fois ce taux, simplement parce que les réserves bancaires étaient trop basses.

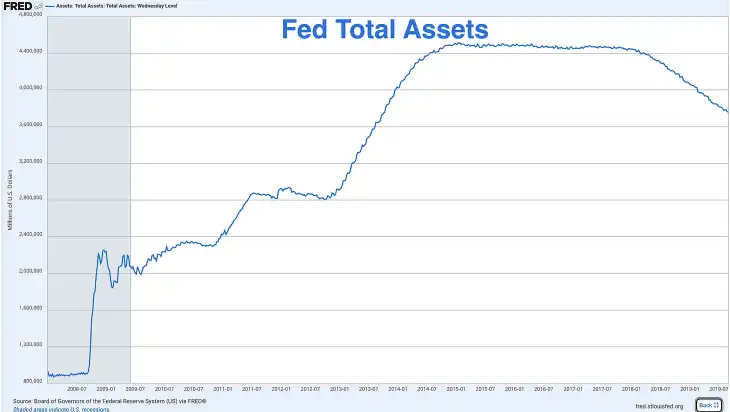

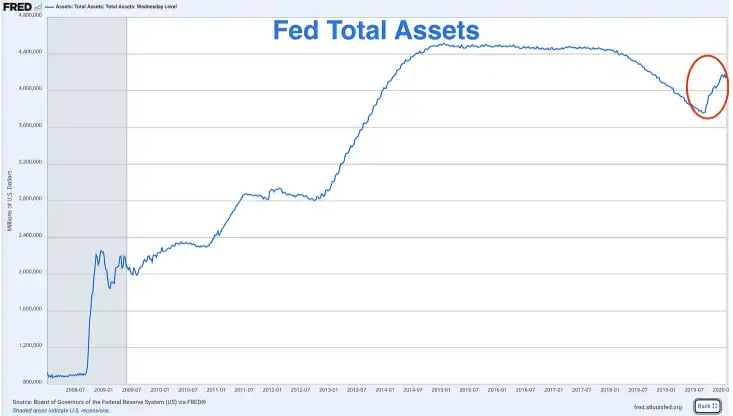

Après la crise financière, la Fed a gonflé son bilan de moins de 1 trillion à plus de 4.5 trillions de dollars via divers programmes de QE. Mais à partir de 2017, elle a commencé le QT, réduisant son bilan en laissant les obligations arriver à échéance sans réinvestissement.

En septembre 2019, les réserves étaient tombées à environ 1.5 trillion, soit 7 % du PIB de l’époque (21.4 trillions). La Fed pensait naïvement que cela ne poserait pas de problème, mais elle s’est trompée.

Plusieurs facteurs fatals se sont conjugués pour faire exploser le taux repo :

· Paiement de l’impôt sur les sociétés — la mi-septembre est une échéance importante pour l’impôt sur les sociétés. Les entreprises retirent des réserves du système bancaire pour payer le gouvernement, ce qui consomme temporairement de la liquidité.

· Règlement des bons du Trésor — une grande adjudication venait d’être réglée, retirant encore plus de réserves du système.

· Pas de matelas — contrairement à aujourd’hui (avant l’épuisement du RRP), en 2019, les réserves étaient la seule source de liquidité.

· Contraintes réglementaires — après 2008, les règles ont rendu les banques plus réticentes à prêter leurs réserves, même à des taux plus élevés, car elles doivent maintenir certains ratios.

La réponse de la Fed : QE avant la pandémie

La Fed a paniqué, et en quelques heures, elle a annoncé des opérations de repo d’urgence, injectant des dizaines de milliards dans le marché du financement au jour le jour. Dans les semaines suivantes, elle a sauvé le marché :

En menant des opérations de repo quotidiennes, elle a ajouté des centaines de milliards de liquidités temporaires. Elle a annoncé la reprise des achats de bons du Trésor (élargissement du bilan). Elle a mis fin au QT plus tôt que prévu et a lancé le QE en octobre 2019.

La hausse du bilan de la Fed fin 2019 est due au QE, la planche à billets s’est remise en marche.

Mais tout cela s’est produit six mois avant les confinements liés au Covid. La Fed a donc relancé le QE, non pas à cause de la pandémie, ni d’une récession, ni d’une crise financière classique, mais parce que les réserves bancaires étaient trop basses et que les « canalisations » du système financier étaient rompues.

Aujourd’hui, la Fed fait à nouveau face à un problème de réserves bancaires trop faibles, mais nous n’en sommes qu’au début de la crise.

Différences avec la crise de 2019

Mais il existe aujourd’hui des différences avec 2019 qui aggravent la crise :

· Le Trésor doit émettre plus d’obligations

En 2019, le déficit fédéral était d’environ 1 trillion par an, élevé historiquement mais encore gérable. Aujourd’hui, il dépasse 2 trillions par an, sans perspective d’amélioration. Le Trésor doit émettre d’énormes quantités d’obligations pour financer le gouvernement, et chaque dollar émis peut absorber la liquidité du système bancaire.

· Le bilan de la Fed est bien plus élevé que prévu

Lors de la crise du repo en 2019, le bilan de la Fed était d’environ 3.8 trillions. Aujourd’hui, même après 2 trillions de QT, il reste à 6.9 trillions. La Fed aurait dû « normaliser » son bilan, revenir à son niveau d’avant-crise. Mais elle ne peut plus le faire, car chaque tentative se heurte au même problème : manque de réserves.

La Fed s’est essentiellement condamnée à un QE permanent. Elle ne peut pas réduire son bilan sans casser le système, ni le maintenir sans aggraver l’inflation.

· Un niveau de réserves plus élevé révèle des fissures dans le système

En 2019, la crise a éclaté à 7 % du PIB ; aujourd’hui, à 9.7 %, nous voyons déjà des signaux d’alerte. Cela montre que le système financier a besoin d’une base de réserves plus élevée pour fonctionner sans heurts. L’économie, le système bancaire et le levier sont plus importants, la réglementation plus stricte, donc le matelas nécessaire est plus grand.

Si 7 % du PIB en 2019 ont suffi à casser le système, et que nous sommes déjà sous pression à 9.7 %, jusqu’où ce chiffre peut-il baisser avant la rupture ?

La Fed a déjà envoyé un signal

Lorsque Powell dit que la Fed « pourrait arrêter la réduction de son bilan dans les prochains mois », ce n’est pas une remarque en l’air, c’est un signal réfléchi. La Fed prépare un changement de politique, elle veut éviter d’être prise au dépourvu comme en 2019 et devoir agir dans la panique.

Cette fois, elle veut donner l’impression de maîtriser la situation. Mais ce n’est qu’une illusion : le QT touche à sa fin, le QE arrive.

La seule question est : attendront-ils que la crise éclate, ou agiront-ils de manière préventive ?

La Fed doit adopter le QE

Nous savons déjà que l’économie américaine est au bord de la crise : réserves très basses, RRP vidé, écart SOFR qui s’élargit, et une situation pire qu’en 2019. Voyons maintenant pourquoi la Fed accorde tant d’importance au niveau des réserves, et ce qui se passe quand la crise de liquidité s’aggrave.

Lorsque le ratio de réserves tombe sous les 10-11 % du PIB, les banques commencent à adopter des comportements de stress, notamment :

· Moins enclines à prêter leurs réserves au jour le jour à d’autres banques

· Thésaurisation de liquidités pour faire face à des besoins imprévus

· Prélèvement de taux plus élevés sur les prêts à court terme (écart SOFR)

· Réduction des prêts à l’économie réelle

· Bilans plus défensifs

Aujourd’hui, le ratio de réserves est à 9.71 % du PIB, le mécanisme de transmission monétaire commence peut-être déjà à se gripper.

Le traumatisme de la crise bancaire de 2023

La Fed et les régulateurs restent marqués par la crise bancaire régionale de mars 2023. À l’époque, des banques comme Silicon Valley Bank et First Republic ont fait faillite à cause d’une mauvaise gestion de la liquidité. Leurs obligations à long terme ont perdu de la valeur avec la hausse des taux, et quand les déposants ont retiré leurs fonds, les banques n’ont pas pu couvrir les sorties sans vendre ces obligations à perte, ce qui a entraîné des pertes massives.

Finalement, la Fed est intervenue avec le Bank Term Funding Program (BTFP), permettant aux banques d’emprunter contre leurs obligations dépréciées à leur valeur nominale, ce qui a stoppé la crise.

Cette crise reste vive dans les esprits. Imaginez vouloir réduire l’offre globale de réserves (via le QT) alors que les banques sont encore meurtries, sous surveillance réglementaire stricte, et que le ratio de réserves est déjà sous le seuil de 10 %. Vous comprenez pourquoi Powell parle déjà d’arrêter le QT.

La Fed n’a pas d’autre choix que d’avancer

Le PIB actuel est de 30.5 trillions, avec une croissance annuelle de 2-3 %. Si le PIB croît de 3 % cette année, cela représente 900 milliards de dollars de production supplémentaire. Pour maintenir le ratio de réserves à 10 %, il faudrait que les réserves augmentent de 90 milliards par an.

Mais au contraire, la Fed réduit les réserves de 300 milliards par an (25 milliards par mois × 12). Même si la Fed arrêtait le QT aujourd’hui et stabilisait les réserves à 2.96 trillions, le ratio de réserves sur PIB continuerait de baisser avec le temps, passant de 9.7 % à 9.5 %, puis 9.2 %, voire moins.

Pour maintenir ce ratio (ou le ramener au-dessus de 10 %), la Fed a deux options :

· Faire croître les réserves au rythme du PIB (QE modéré)

· Laisser le ratio baisser jusqu’à la rupture

Il n’y a pas de troisième option. En résumé, la Fed est comme un hamster dans sa roue : elle doit avancer.

La Fed annoncera officiellement la fin du QT lors de la réunion du FOMC de décembre ou janvier. Elle présentera cela comme un « ajustement technique pour maintenir des réserves adéquates », et non comme un changement de politique. Si une nouvelle chute des réserves survient avant la fin de l’année, la Fed pourrait être forcée de publier une déclaration d’urgence comme en 2019.

La Fed ajuste toujours à l’excès

Le gouvernement fédéral affiche un déficit annuel supérieur à 2 trillions, le Trésor doit émettre massivement, et avec le RRP épuisé, d’où viendra l’argent ? Il n’y a pas assez de demande privée pour absorber 2 trillions d’obligations par an, sauf si les rendements explosent. Si les banques utilisent leurs réserves pour acheter des bons du Trésor, cela épuise encore plus les réserves et aggrave le problème.

Cela oblige la Fed à redevenir l’acheteur en dernier ressort. De plus, avec une croissance du PIB de 2-3 % par an, il faudrait augmenter les réserves de 60 à 90 milliards par an pour maintenir le ratio actuel.

Entre 2008 et 2014, la Fed n’a pas fait preuve de retenue avec le QE : trois vagues de QE et une opération Twist, le bilan passant de 900 milliards à 4.5 trillions.

En 2019-2020, elle a relancé l’expansion du bilan en octobre 2019 (achats de 60 milliards de dollars de bons du Trésor par mois). Puis, avec la pandémie, elle a lancé une expansion massive, ajoutant 5 trillions en quelques mois.

Quand la Fed passe à la détente, elle surcorrige toujours. Donc, à la fin de ce cycle de QT, n’attendez pas un QE doux et progressif, mais une expansion aussi violente qu’un raz-de-marée.

La Fed pourrait acheter 60 à 100 milliards de dollars de bons du Trésor par mois pour « maintenir des réserves adéquates et assurer le bon fonctionnement du marché ».

Que devons-nous faire ?

Quand les banques centrales se mettent à imprimer sans limite, la seule réaction rationnelle est de détenir des actifs qu’elles ne peuvent pas imprimer : l’or et le bitcoin.

Le marché a déjà intégré le QE dans le prix de l’or, qui a explosé. En janvier 2025, l’or valait environ 2 500 dollars, il a déjà augmenté de plus de 70 %, dépassant 4 000 dollars l’once. Les investisseurs avisés n’attendent pas l’annonce officielle du QE par la Fed, ils ont déjà commencé à « acheter ».

En plus de l’or, le bitcoin est aussi le meilleur actif pour affronter le tsunami de QE à venir.

Le bitcoin est le premier actif numérique véritablement rare, avec une offre totale fixée à 21 millions. La Fed peut imprimer des dollars à l’infini, mais ni la Fed, ni le gouvernement, ni les entreprises, ni les mineurs ne peuvent créer plus de bitcoins.

Le potentiel de hausse du bitcoin est même supérieur à celui de l’or, pour les raisons suivantes :

· Il est plus difficile de gagner du bitcoin que de l’or.

· L’offre d’or augmente chaque année avec le minage, d’environ 1.5-2 % ; sa rareté est relative, pas absolue. L’offre de bitcoin croît à un rythme décroissant fixe (halving tous les 4 ans) et atteindra le plafond absolu de 21 millions vers 2140, après quoi il n’y aura plus jamais de nouveaux bitcoins.

· Le bitcoin est la monnaie la plus difficile à gagner de l’histoire de l’humanité.

· Le bitcoin suit l’or avec un effet multiplicateur. Actuellement, le bitcoin « sous-performe » l’or, mais historiquement, lorsque l’or monte sur fond d’inquiétudes monétaires, le bitcoin finit par rattraper et dépasse généralement le rendement en pourcentage de l’or.

· Le bitcoin vous libère totalement de la pyramide de Ponzi de la dette souveraine. L’or vous protège contre l’inflation, mais le bitcoin va plus loin : il existe totalement en dehors du système, il ne peut pas être confisqué (si bien stocké), il ne peut pas être dévalué, ni manipulé par les banques centrales.

En résumé, j’espère que vos décisions d’investissement seront plus avisées après avoir compris pourquoi la Fed va passer du QT au QE, l’état de la liquidité, et pourquoi le bitcoin et l’or sont les actifs à détenir lors de la prochaine phase d’expansion monétaire.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le Hash Ribbons de Bitcoin affiche un signal d'achat à 90 000 $ : le prix du BTC va-t-il rebondir ?

Le « bear flag pattern » de Bitcoin vise 67 000 $ alors que la demande au comptant de BTC chute

Le ZEC de Zcash reviendra-t-il à 500 $ ou plus avant 2026 ?