Las diez principales predicciones cripto de Grayscale: tendencias clave para no perderse en 2026

El mercado está pasando de un ciclo impulsado por las emociones a una etapa de diferenciación estructural, liderada por canales regulados, inversiones a largo plazo y valoración basada en fundamentos.

Título original: 2026 Digital Asset Outlook: Dawn of the Institutional Era

Autor original: Grayscale research team

Traducción: Peggy, BlockBeats

Nota del editor: Tras años de ciclos marcados por alta volatilidad y narrativas potentes, los criptoactivos están entrando en una etapa claramente diferente. El aumento de la incertidumbre en el sistema fiduciario, la formación gradual de marcos regulatorios, así como el avance de los ETPs spot, la legislación sobre stablecoins y la asignación institucional, están remodelando la manera en que el capital ingresa al mercado cripto.

La evaluación central de Grayscale en su informe "Perspectivas de Activos Digitales 2026" es que la fuerza dominante del mercado cripto está pasando de ciclos minoristas a capital institucional. Los precios ya no dependen principalmente de subidas explosivas impulsadas por emociones, sino que están cada vez más guiados por canales regulados, capital de largo plazo y fundamentos sostenibles, debilitando la narrativa del "ciclo de cuatro años".

Este artículo sistematiza los diez temas de inversión que podrían dar forma al mercado en 2026, desde reserva de valor, stablecoins y tokenización de activos, hasta DeFi, IA e infraestructura de privacidad, delineando un ecosistema cripto que se integra progresivamente al sistema financiero tradicional. Al mismo tiempo, el informe señala claramente cuáles temas populares son más "ruido" en el corto plazo, en vez de variables determinantes.

A continuación, el texto original:

Puntos clave (Key Takeaways)

Prevemos que 2026 acelerará la transformación estructural en la inversión en activos digitales, impulsada principalmente por dos grandes temas: el aumento de la demanda de herramientas alternativas de reserva de valor a nivel macro y una mejora significativa en la claridad regulatoria. La combinación de ambos factores probablemente atraerá nuevas fuentes de capital, ampliará la adopción de activos digitales (especialmente entre asesores de gestión de patrimonio e inversores institucionales) y promoverá la integración de blockchains públicas en la infraestructura financiera tradicional.

Basándonos en estas tendencias, anticipamos que la valoración de los activos digitales en 2026 aumentará en general, y que la llamada "teoría del ciclo de cuatro años" (es decir, la idea de que el mercado cripto sigue un ritmo fijo de cuatro años) llegará a su fin. En nuestra opinión, el precio de bitcoin probablemente marcará un nuevo máximo histórico en la primera mitad del año.

Grayscale prevé que la legislación estructural sobre el mercado cripto, respaldada por ambos partidos, se convertirá en ley en Estados Unidos en 2026. Esto profundizará aún más la integración entre blockchains públicas y finanzas tradicionales, impulsará el comercio regulado de valores digitales y podría permitir que startups y empresas consolidadas emitan activos en cadena.

El futuro del sistema fiduciario es cada vez más incierto; en contraste, casi podemos asegurar que el bitcoin número 20 millones será minado en marzo de 2026. Ante el aumento del riesgo fiduciario, se espera una demanda más fuerte por sistemas monetarios digitales como bitcoin y ethereum, que ofrecen transparencia, programabilidad y una oferta finalmente escasa.

Esperamos que en 2026 más criptoactivos estén disponibles para los inversores a través de productos cotizados en bolsa (ETP). Estos productos han tenido un buen comienzo, pero muchas plataformas aún están en proceso de due diligence y de incorporar criptoactivos en sus procesos de asignación de activos. A medida que este proceso madure, es probable que el capital institucional, aunque entre a un ritmo más lento pero en grandes volúmenes, continúe ingresando en 2026.

También hemos identificado los diez principales temas de inversión cripto para 2026, reflejando la amplia gama de aplicaciones emergentes de la tecnología blockchain pública. Cada tema corresponde a activos cripto relevantes:

1. El riesgo de devaluación del dólar impulsa la demanda de alternativas monetarias

2. Mayor claridad regulatoria respalda la adopción de activos digitales

3. Tras la implementación de la Ley GENIUS, la influencia de las stablecoins sigue expandiéndose

4. La tokenización de activos entra en un punto de inflexión clave

5. La blockchain se vuelve mainstream, aumentando la demanda de soluciones de privacidad

6. La IA se centraliza, surgiendo la necesidad de soluciones tipo blockchain

7. DeFi acelera su desarrollo, liderado por el segmento de préstamos

8. La adopción masiva impulsa la construcción de la próxima generación de infraestructura

9. Mayor enfoque en modelos de ingresos sostenibles

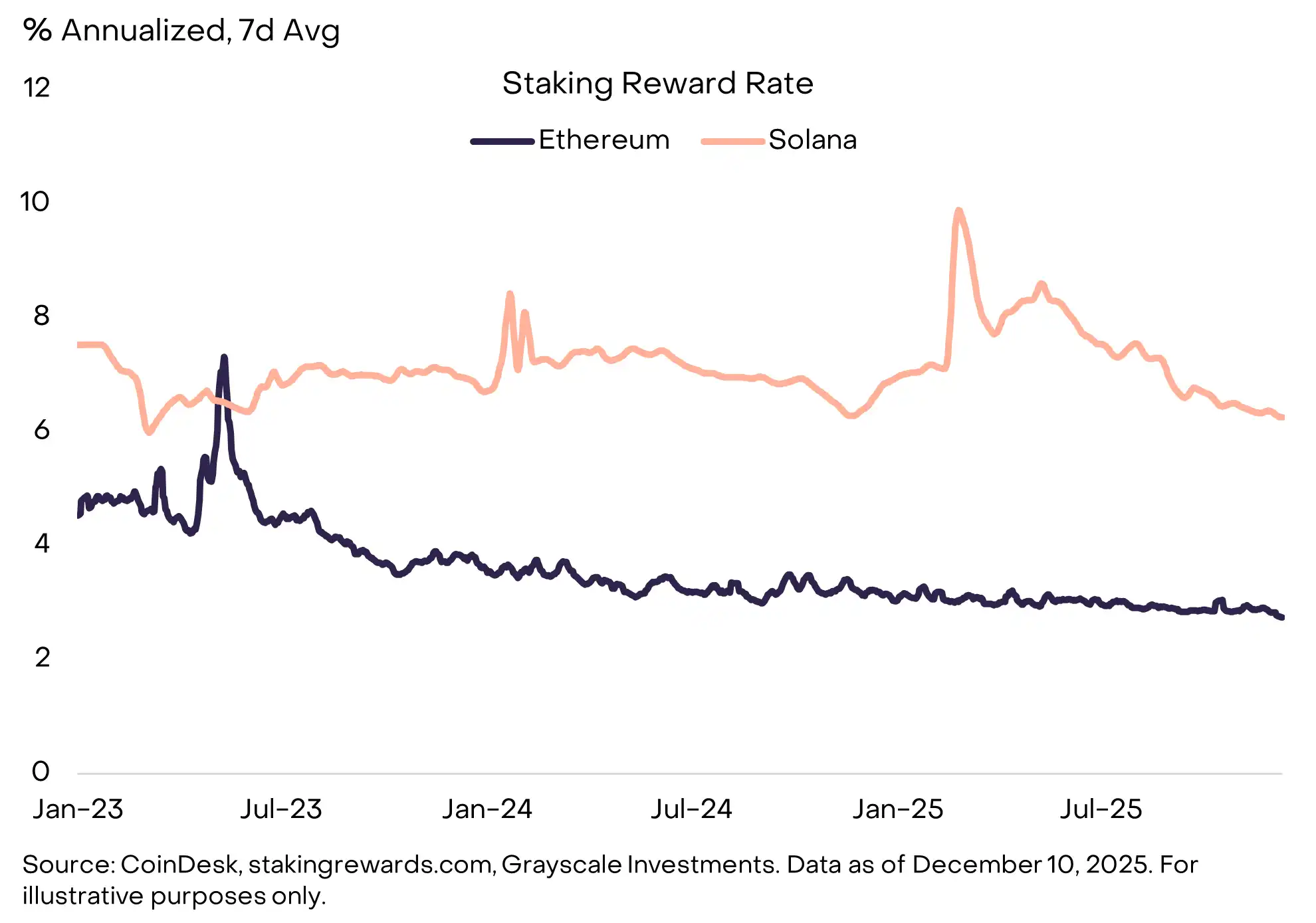

10. Los inversores buscarán rendimientos por staking como "default"

Por último, también señalamos dos temas que no esperamos que tengan un impacto sustancial en el mercado cripto en 2026:

Computación cuántica: Creemos que la investigación y preparación para la criptografía post-cuántica continuará, pero es poco probable que tenga impacto en la valoración del mercado en el próximo año.

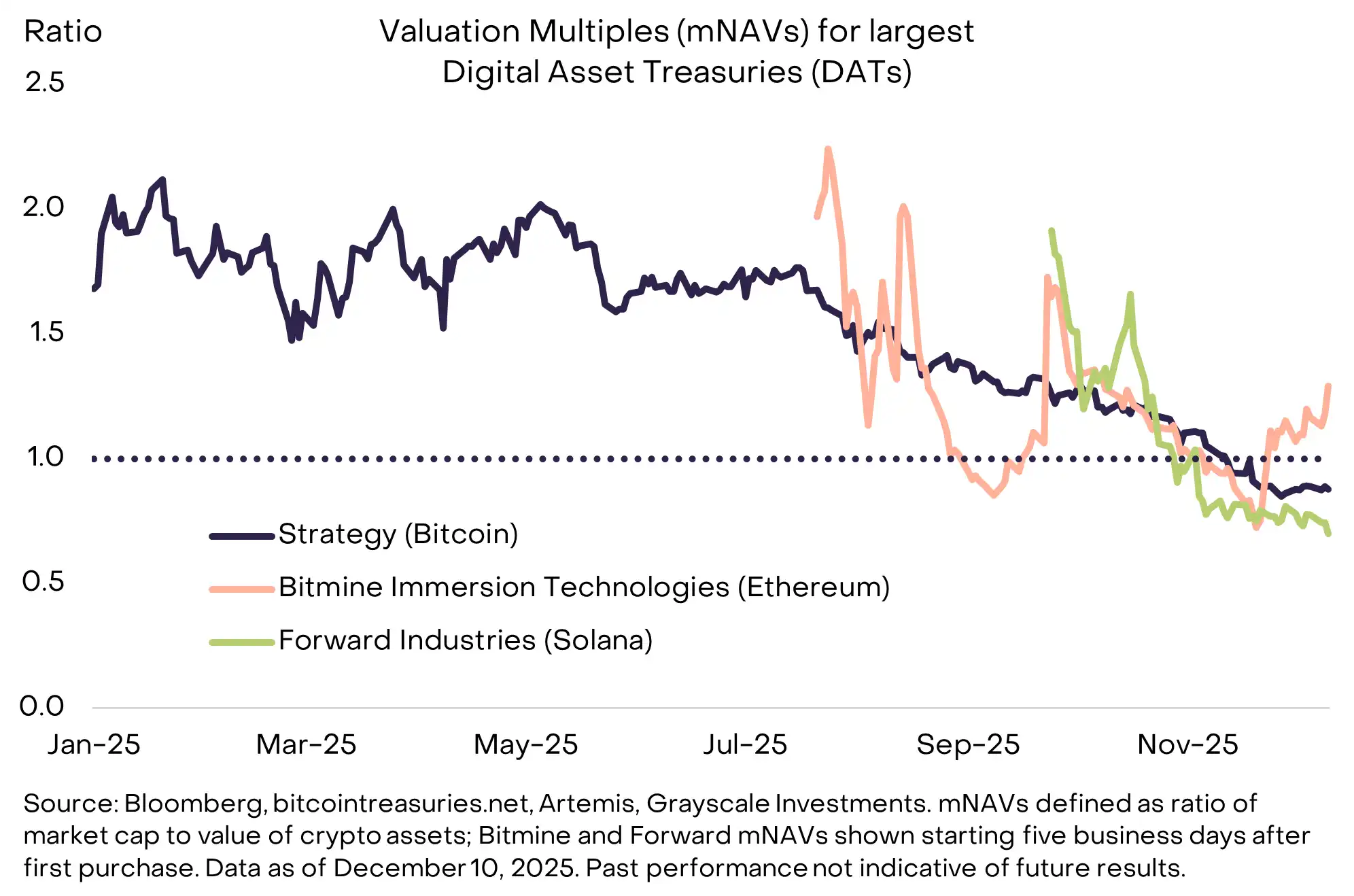

Empresas de bóvedas de activos digitales (DATs): Aunque han recibido bastante atención mediática, consideramos que no serán una variable clave para el mercado de activos digitales en 2026.

Perspectivas de Activos Digitales 2026: El amanecer de la era institucional

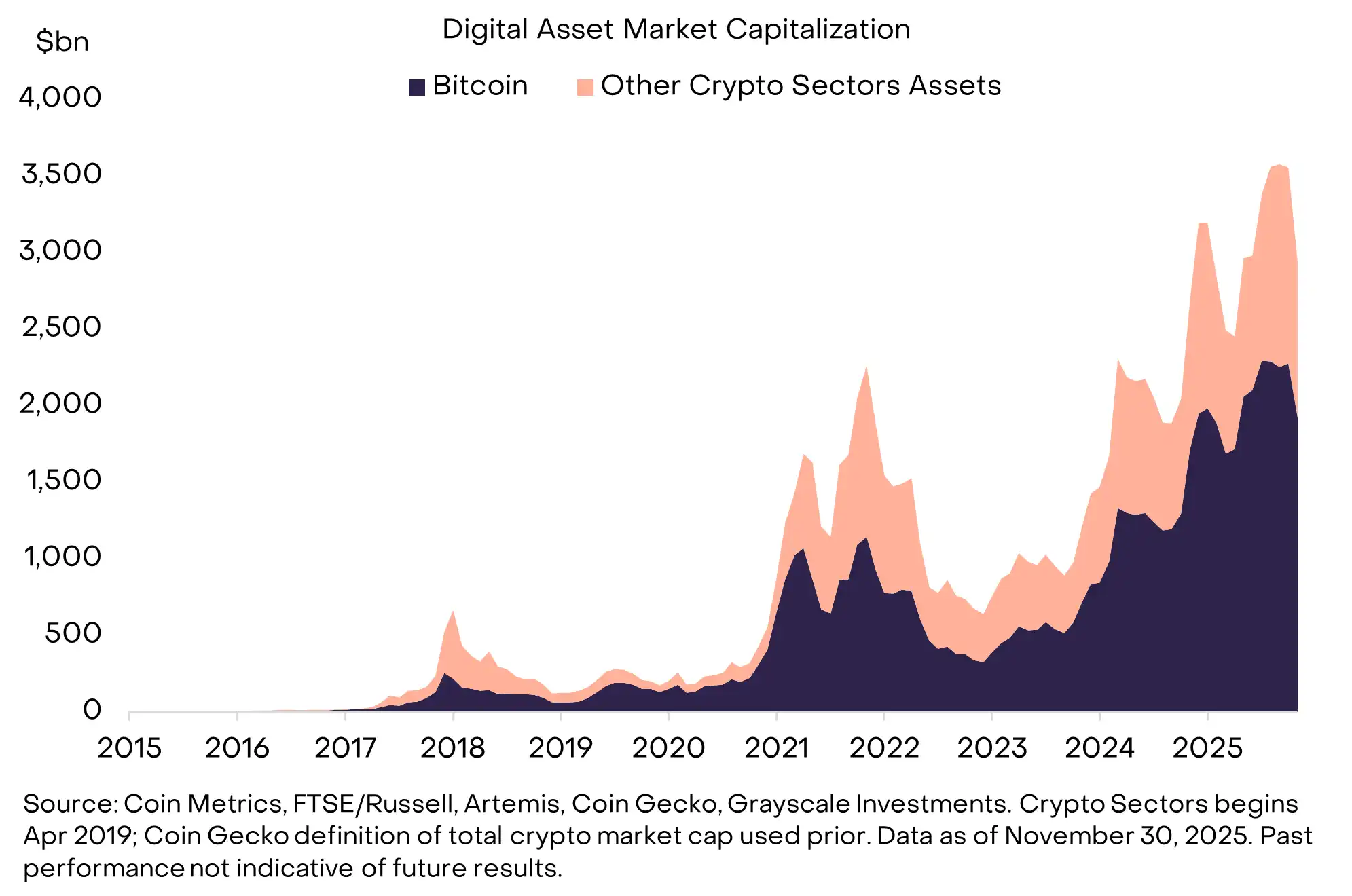

Hace quince años, las criptomonedas eran un experimento: solo existía un activo, bitcoin, con una capitalización de mercado de aproximadamente 1 millón de dólares. Hoy, las criptomonedas se han convertido en una industria emergente y en una clase de activos alternativos de tamaño medio, compuesta por millones de tokens y con una capitalización total de mercado de unos 3 billones de dólares (ver gráfico 1).

A medida que las principales economías establecen marcos regulatorios más completos, la integración entre blockchains públicas y el sistema financiero tradicional se profundiza, atrayendo capital orientado a asignaciones de largo plazo.

Gráfico 1: Los criptoactivos se han convertido en una clase de activos alternativos de tamaño medio

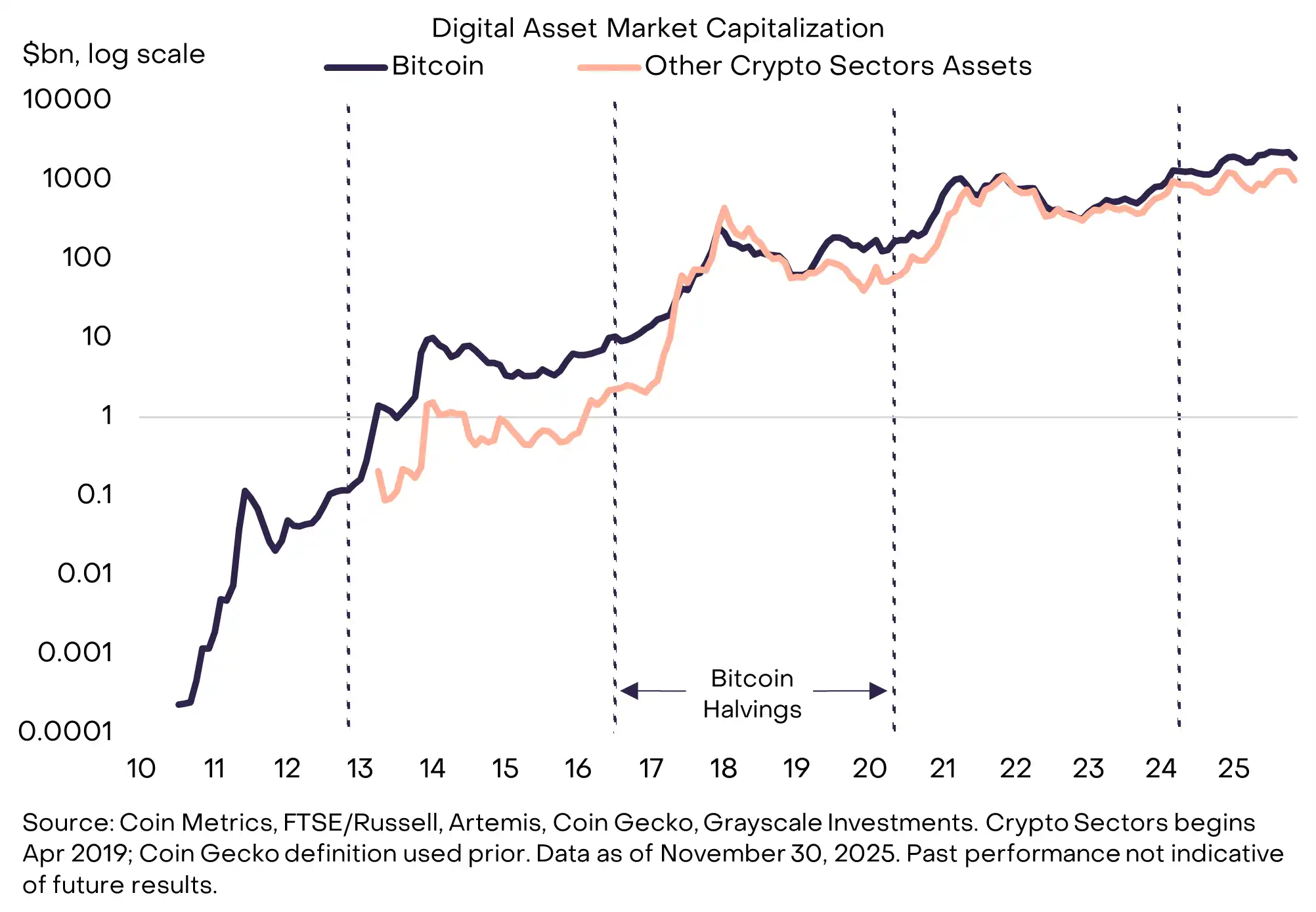

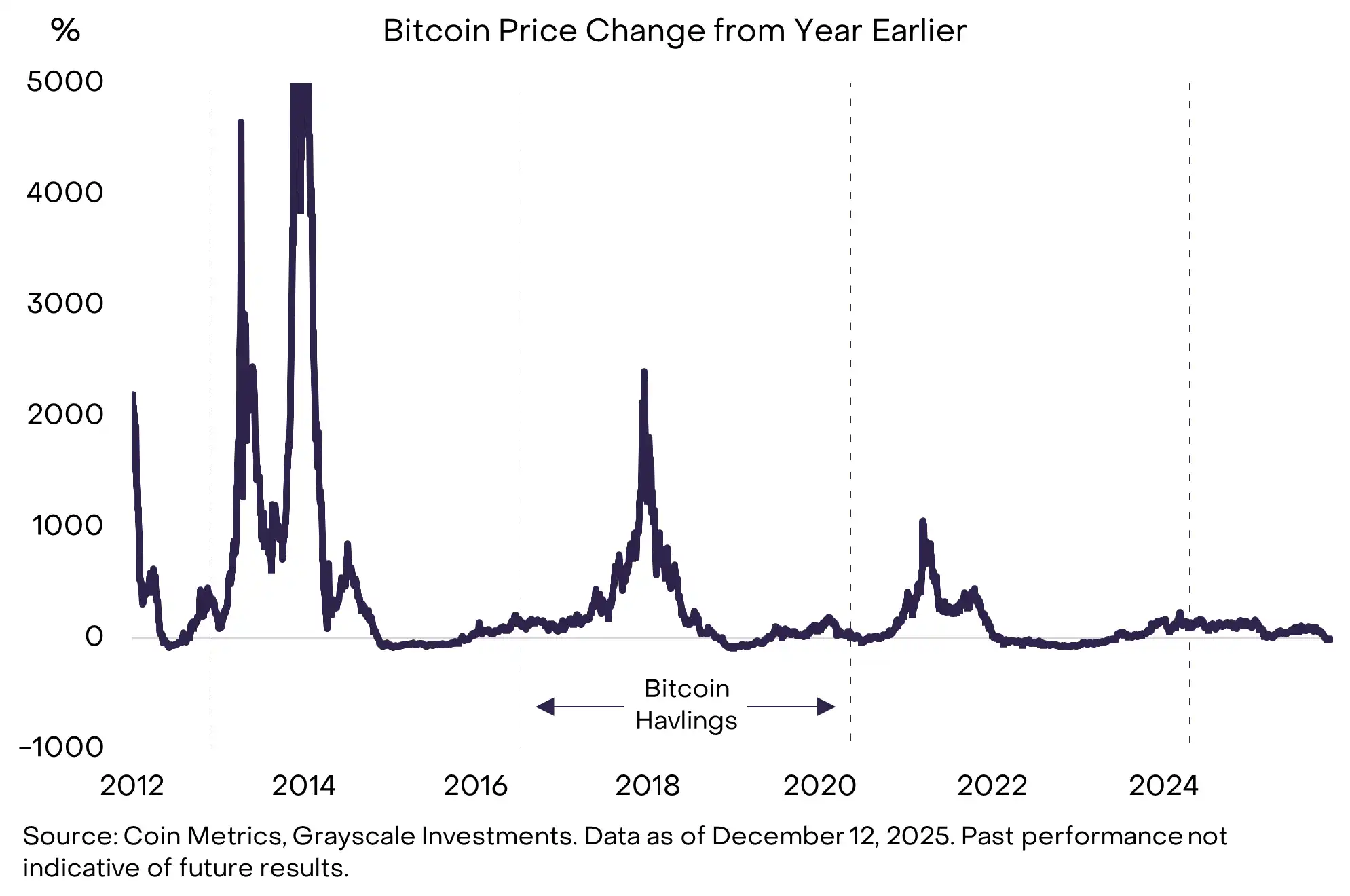

En la evolución de los criptoactivos, las valoraciones de los tokens han experimentado cuatro grandes retrocesos cíclicos, aproximadamente cada cuatro años (ver gráfico 2). En tres de estos casos, los picos cíclicos de valoración ocurrieron entre 1 y 1,5 años después de un halving de bitcoin; y el propio halving ocurre cada cuatro años.

El actual mercado alcista ya lleva más de tres años; el último halving de bitcoin fue en abril de 2024, hace más de 1,5 años. Por ello, algunos participantes del mercado, basándose en experiencias previas, creen que el precio de bitcoin pudo haber alcanzado su máximo en octubre y que 2026 será un año difícil para los retornos de los criptoactivos.

Gráfico 2: El alza de valoraciones en 2026 marcará el fin de la teoría del "ciclo de cuatro años"

Grayscale considera que los criptoactivos están en un mercado alcista sostenido, y que 2026 será el punto de inflexión donde la teoría del "ciclo de cuatro años" llegará a su fin. Esperamos que las valoraciones de los seis principales sectores cripto suban en 2026 y que el precio de bitcoin supere su máximo histórico anterior en la primera mitad del año.

Mantenemos nuestro optimismo principalmente por dos razones clave:

Primero, la demanda macro de herramientas alternativas de reserva de valor persistirá.

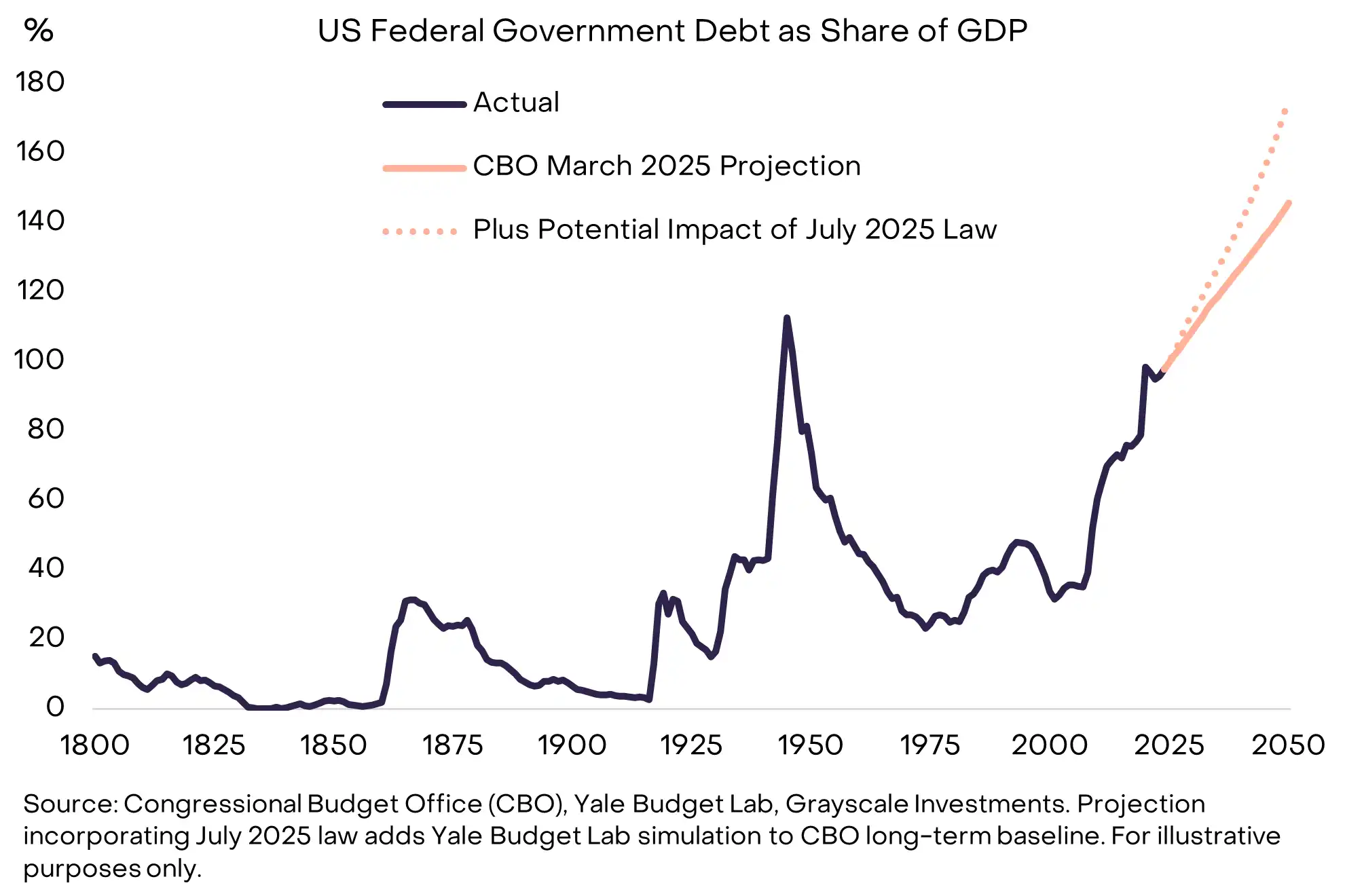

Por capitalización, bitcoin y ethereum son los dos criptoactivos más grandes y pueden considerarse bienes digitales escasos y activos monetarios alternativos. Al mismo tiempo, el sistema fiduciario (y los activos denominados en moneda fiduciaria) enfrenta riesgos adicionales; la deuda pública elevada y creciente puede presionar la inflación a mediano y largo plazo (ver gráfico 3).

En este contexto, los bienes escasos, ya sean oro y plata físicos o bitcoin y ethereum digitales, pueden actuar como "anclas" para cubrir el riesgo fiduciario en una cartera. Mientras el riesgo de devaluación fiduciaria siga aumentando, la demanda de bitcoin y ethereum en las carteras probablemente crecerá en paralelo.

Gráfico 3: El problema de la deuda estadounidense debilita la credibilidad de las expectativas de baja inflación

Segundo, la mayor claridad regulatoria está impulsando la entrada de capital institucional en blockchains públicas.

Esto puede pasar desapercibido, pero hasta este año, el gobierno de EE. UU. seguía investigando y/o demandando a varias de las principales empresas cripto, incluyendo Coinbase, Ripple, Binance, Robinhood, Consensys, Uniswap y OpenSea. Incluso hoy, los exchanges y otros intermediarios cripto carecen de directrices regulatorias claras y unificadas en el mercado spot.

Sin embargo, la situación está cambiando lenta pero claramente.

En 2023, Grayscale ganó su demanda contra la SEC, allanando el camino para los ETPs spot de cripto;

En 2024, los ETPs spot de bitcoin y ethereum ingresaron oficialmente al mercado;

En 2025, el Congreso de EE. UU. aprobó la Ley GENIUS sobre stablecoins, y los reguladores comenzaron a ajustar su enfoque hacia la industria cripto, enfatizando la protección al consumidor y la estabilidad financiera, pero colaborando con la industria y brindando directrices más claras;

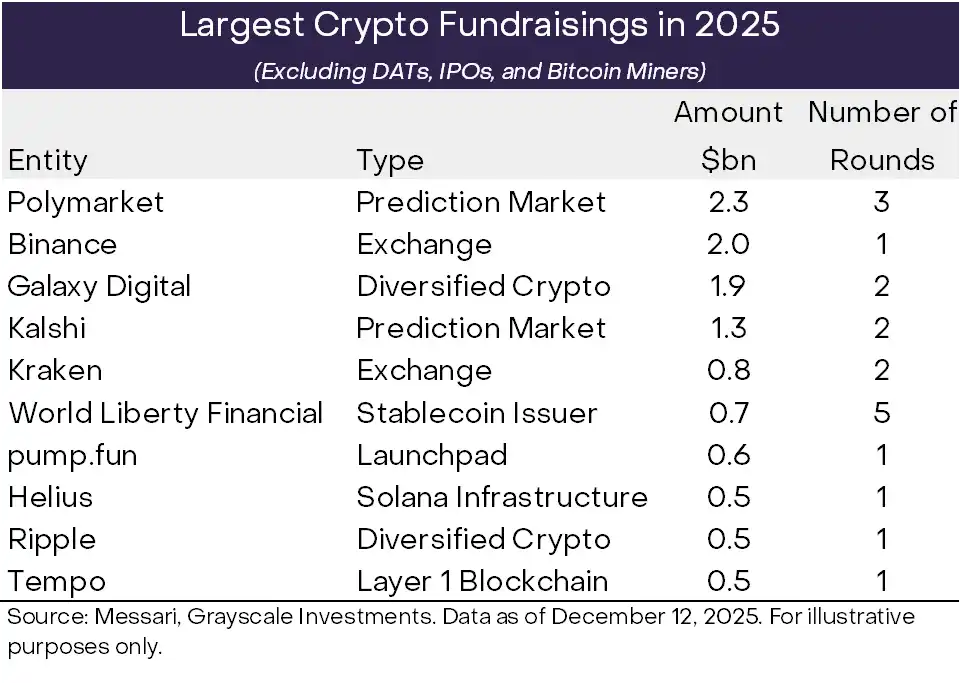

En 2026, Grayscale prevé que el Congreso aprobará una legislación estructural sobre el mercado cripto con consenso bipartidista, lo que consolidará institucionalmente la posición de las finanzas blockchain en los mercados de capitales de EE. UU. y fomentará la entrada continua de capital institucional (ver gráfico 4).

Gráfico 4: El aumento en el volumen de financiación puede reflejar una mayor confianza institucional

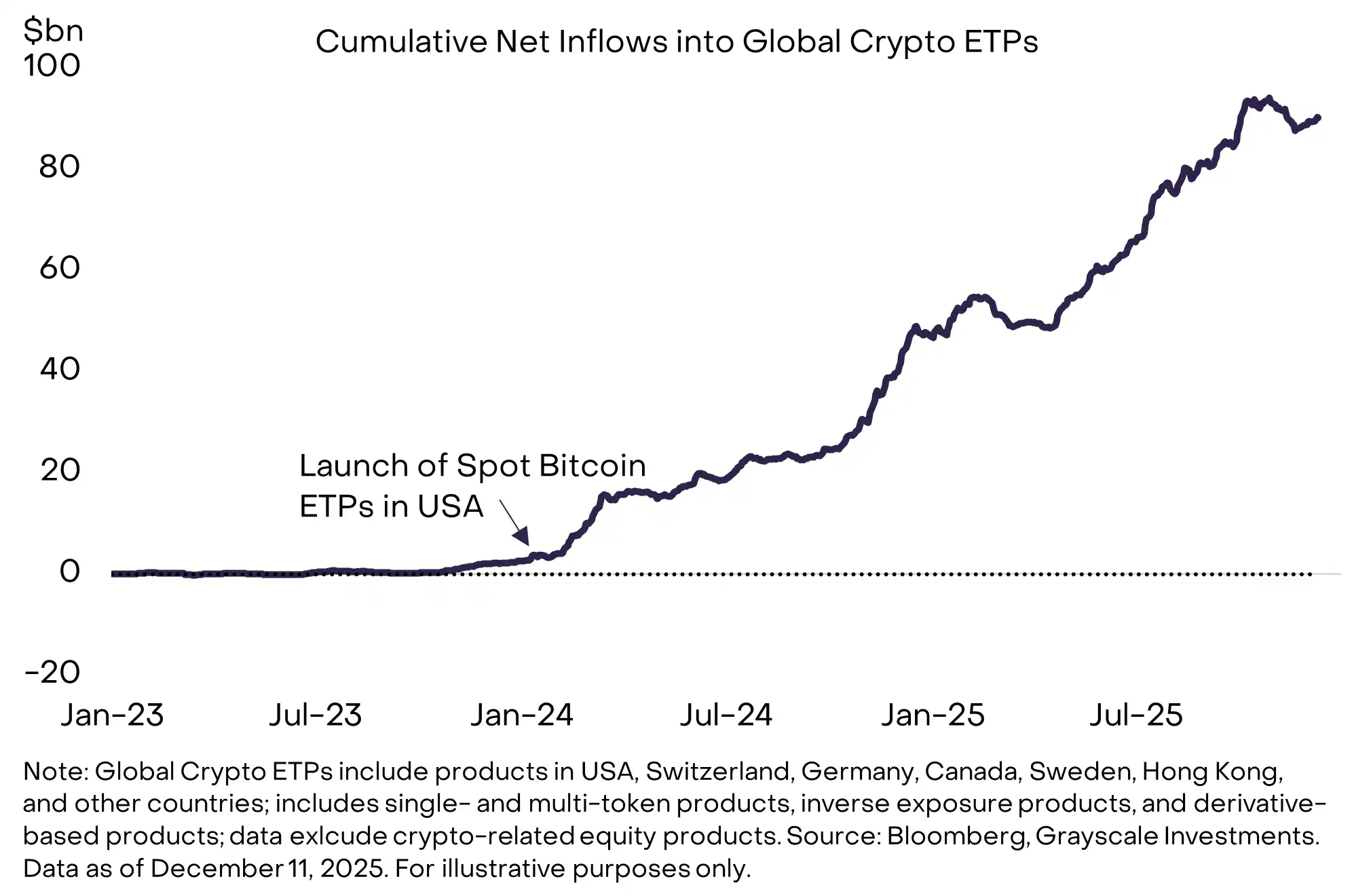

En nuestra opinión, el nuevo capital que ingresa al ecosistema cripto lo hará principalmente a través de ETPs spot. Desde el lanzamiento de los ETPs spot de bitcoin en EE. UU. en enero de 2024, los ETPs cripto globales han registrado entradas netas de unos 87 mil millones de dólares (ver gráfico 5).

Aunque estos productos tuvieron éxito desde el principio, la incorporación de criptoactivos en carteras de inversión convencionales aún está en una etapa temprana. Grayscale estima que actualmente menos del 0,5% de la riqueza gestionada por fiduciarios/asesores en EE. UU. está asignada a criptoactivos. A medida que más plataformas de inversión completen su due diligence, establezcan hipótesis de mercado de capitales y añadan criptoactivos a carteras modelo, esta proporción debería seguir aumentando.

Además de los canales de gestión de patrimonio, algunas instituciones pioneras ya han incluido ETPs cripto en sus carteras institucionales, incluyendo Harvard Management Company y Mubadala (uno de los fondos soberanos de Abu Dhabi). Esperamos que esta lista institucional crezca significativamente para 2026.

Gráfico 5: Los ETPs spot de cripto siguen atrayendo entradas netas de capital

A medida que el mercado cripto es cada vez más impulsado por capital institucional, también cambian las características de su comportamiento de precios. En cada ciclo alcista anterior, el precio de bitcoin aumentó al menos un 1000% en un año (ver gráfico 6). En el ciclo actual, el mayor aumento interanual fue de aproximadamente 240% (en el periodo anual hasta marzo de 2024).

Creemos que esta diferencia refleja compras institucionales más estables y sostenidas recientemente, en lugar de las subidas impulsadas por el sentimiento minorista de ciclos anteriores. Aunque la inversión en criptoactivos sigue siendo arriesgada, al momento de redactar este informe, consideramos que la probabilidad de una corrección cíclica profunda y prolongada es relativamente baja. Por el contrario, con la entrada continua de capital institucional, es más probable que los precios suban de manera más estable y gradual, y que esta tendencia domine el próximo año.

Gráfico 6: En el ciclo actual, el precio de bitcoin no experimentó subidas extremas

Un entorno macro relativamente favorable también podría amortiguar el riesgo bajista de los precios de los tokens en 2026.

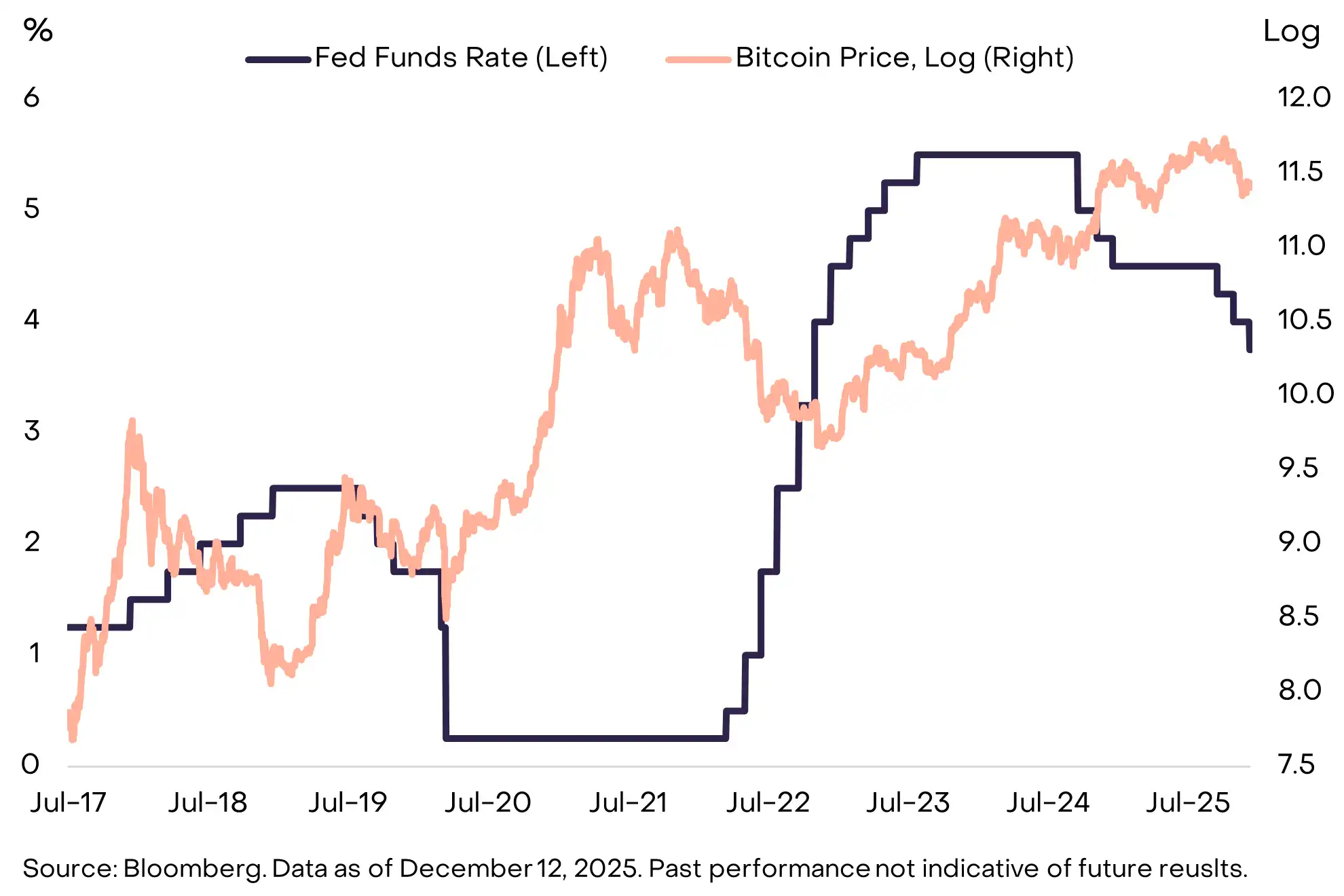

Mirando atrás, los dos picos cíclicos anteriores coincidieron con fases de suba de tasas de la Reserva Federal (ver gráfico 7). En contraste, la Fed ya ha bajado las tasas tres veces en 2025 y se espera que continúe reduciéndolas el próximo año.

Kevin Hassett, considerado posible sucesor de Jerome Powell como presidente de la Fed, declaró recientemente en el programa "Face the Nation": "El pueblo estadounidense puede esperar que el presidente Trump elija a alguien que los ayude a obtener préstamos para autos más baratos y acceder a hipotecas a tasas más bajas".

En general, el crecimiento económico combinado con una política monetaria laxa de la Fed suele aumentar el apetito por el riesgo de los inversores y crear potencial de suba para activos de riesgo, incluidos los criptoactivos.

Gráfico 7: Los picos cíclicos anteriores suelen coincidir con subas de tasas de la Fed

Como en cualquier otra clase de activos, los precios de los criptoactivos están impulsados tanto por fundamentos como por flujos de capital. El mercado de commodities es cíclico, y los criptoactivos también pueden experimentar retrocesos cíclicos prolongados en el futuro. Sin embargo, creemos que 2026 no reúne las condiciones para ello.

Desde una perspectiva fundamental, los factores de apoyo siguen siendo sólidos: la demanda macro de herramientas alternativas de reserva de valor y la entrada de capital institucional impulsada por la mayor claridad regulatoria están sentando bases a largo plazo para la tecnología blockchain pública. Al mismo tiempo, el capital nuevo sigue entrando al mercado. Para finales del próximo año, es probable que los ETPs cripto estén presentes en más carteras de inversión. Este ciclo no ha visto una ola única y concentrada de capital minorista, sino una demanda constante y sostenida de ETPs cripto por parte de diversas carteras. En un entorno macro generalmente favorable, creemos que estas son las condiciones clave para que los criptoactivos alcancen nuevos máximos en 2026.

Los diez principales temas de inversión cripto para 2026

Los criptoactivos son una clase de activos altamente diversificada, reflejando la variedad de aplicaciones de la tecnología blockchain pública. A continuación, Grayscale resume los diez temas de inversión cripto más importantes para 2026 y señala dos "red herrings" (distractores). En cada tema, listamos los tokens más relevantes desde nuestra perspectiva. Para la clasificación de tipos de activos digitales invertibles, consulte nuestro marco Crypto Sectors.

Tema 1: El riesgo de devaluación del dólar impulsa la demanda de alternativas monetarias

Criptoactivos relevantes: BTC, ETH, ZEC

La economía estadounidense enfrenta un problema estructural de deuda (ver gráfico 3), lo que podría presionar el estatus del dólar como reserva de valor a mediano y largo plazo. Otros países enfrentan desafíos similares, pero dado que el dólar sigue siendo la moneda internacional más importante, la credibilidad de la política estadounidense es clave para los flujos de capital transfronterizos.

En nuestra opinión, solo una pequeña parte de los activos digitales tiene potencial real como reserva de valor, siempre que cuenten con: una base de adopción suficientemente amplia, una red altamente descentralizada y un crecimiento de oferta limitado. Los ejemplos más claros son bitcoin y ethereum, los dos criptoactivos más grandes por capitalización. Como el oro físico, parte de su valor proviene de su escasez y autonomía.

La oferta total de bitcoin está limitada permanentemente a 21 millones, determinada completamente por reglas de programación. Por ejemplo, podemos afirmar con alta certeza que el bitcoin número 20 millones será minado en marzo de 2026. Este sistema monetario digital, transparente, predecible y finalmente escaso, no es complejo en concepto, pero su atractivo crece en un entorno donde el sistema fiduciario enfrenta riesgos extremos. Mientras persista el desequilibrio macro que genera riesgo fiduciario, la demanda de activos alternativos de reserva de valor probablemente seguirá en aumento (ver gráfico 8).

Además, Zcash, una criptomoneda descentralizada más pequeña con características de privacidad, también puede ser adecuada para cubrir el riesgo de devaluación del dólar en una cartera (ver tema cinco).

Gráfico 8: El desequilibrio macro podría aumentar la demanda de herramientas alternativas de reserva de valor

Tema 2: Mayor claridad regulatoria respalda la adopción generalizada de activos digitales

Criptoactivos relevantes: prácticamente todos

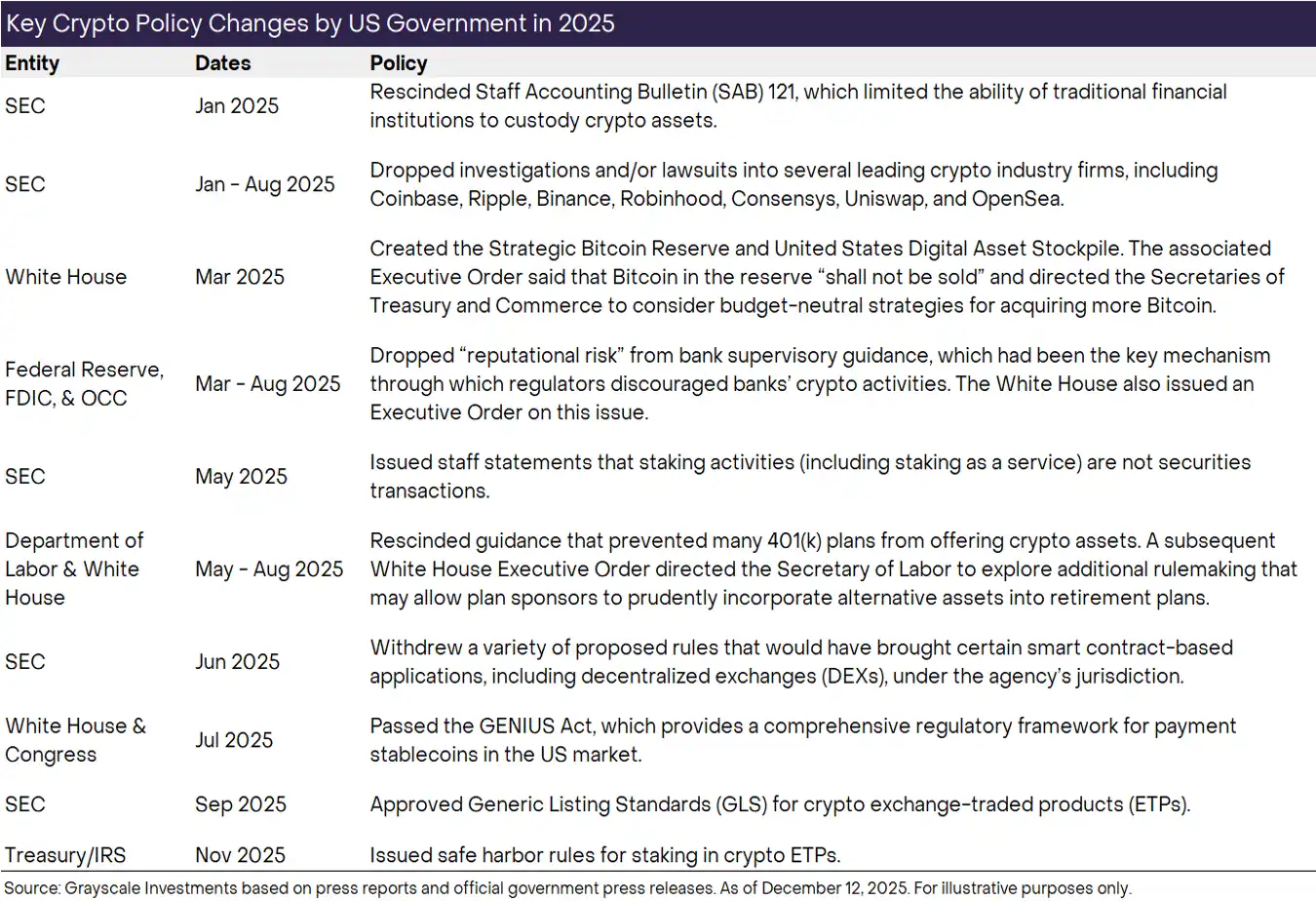

En 2025, EE. UU. dio un paso clave hacia la claridad regulatoria cripto, incluyendo: la aprobación de la Ley GENIUS sobre stablecoins, la revocación del Boletín Contable del Personal N° 121 (SAB 121) de la SEC (relacionado con la contabilidad de custodia), la introducción de estándares generales de listado para ETPs cripto y el inicio de la resolución de problemas de acceso de la industria cripto al sistema bancario tradicional (ver gráfico 9).

De cara a 2026, esperamos un paso aún más decisivo: la aprobación de una legislación estructural sobre el mercado cripto con apoyo bipartidista. La Cámara de Representantes ya aprobó su versión, la "Clarity Act", y el Senado ha iniciado su propio proceso legislativo. Aunque los detalles aún deben negociarse, el marco general proporcionará un conjunto de reglas alineadas con las finanzas tradicionales para los mercados de capitales cripto, cubriendo requisitos de registro y divulgación, estándares de clasificación de activos cripto y normas de conducta para insiders.

En la práctica, un marco regulatorio más completo en EE. UU. y otras economías principales permitirá que instituciones financieras reguladas incluyan activos digitales en sus balances y comiencen a operar en blockchain. También podría impulsar la formación de capital en cadena: tanto startups como empresas consolidadas podrían emitir tokens regulados en blockchain. Al liberar aún más el potencial de la tecnología blockchain, la claridad regulatoria puede elevar el valor central de la clase de activos cripto en general.

Dada la importancia potencial de la claridad regulatoria para el desarrollo cripto en 2026, consideramos que una ruptura o desacuerdo importante entre los partidos en el proceso legislativo sería un riesgo bajista relevante.

Gráfico 9: EE. UU. avanzó significativamente en la claridad regulatoria cripto en 2025

Tema 3: Tras la Ley GENIUS, la influencia de las stablecoins sigue expandiéndose

Criptoactivos relevantes: ETH, TRX, BNB, SOL, XPL, LINK

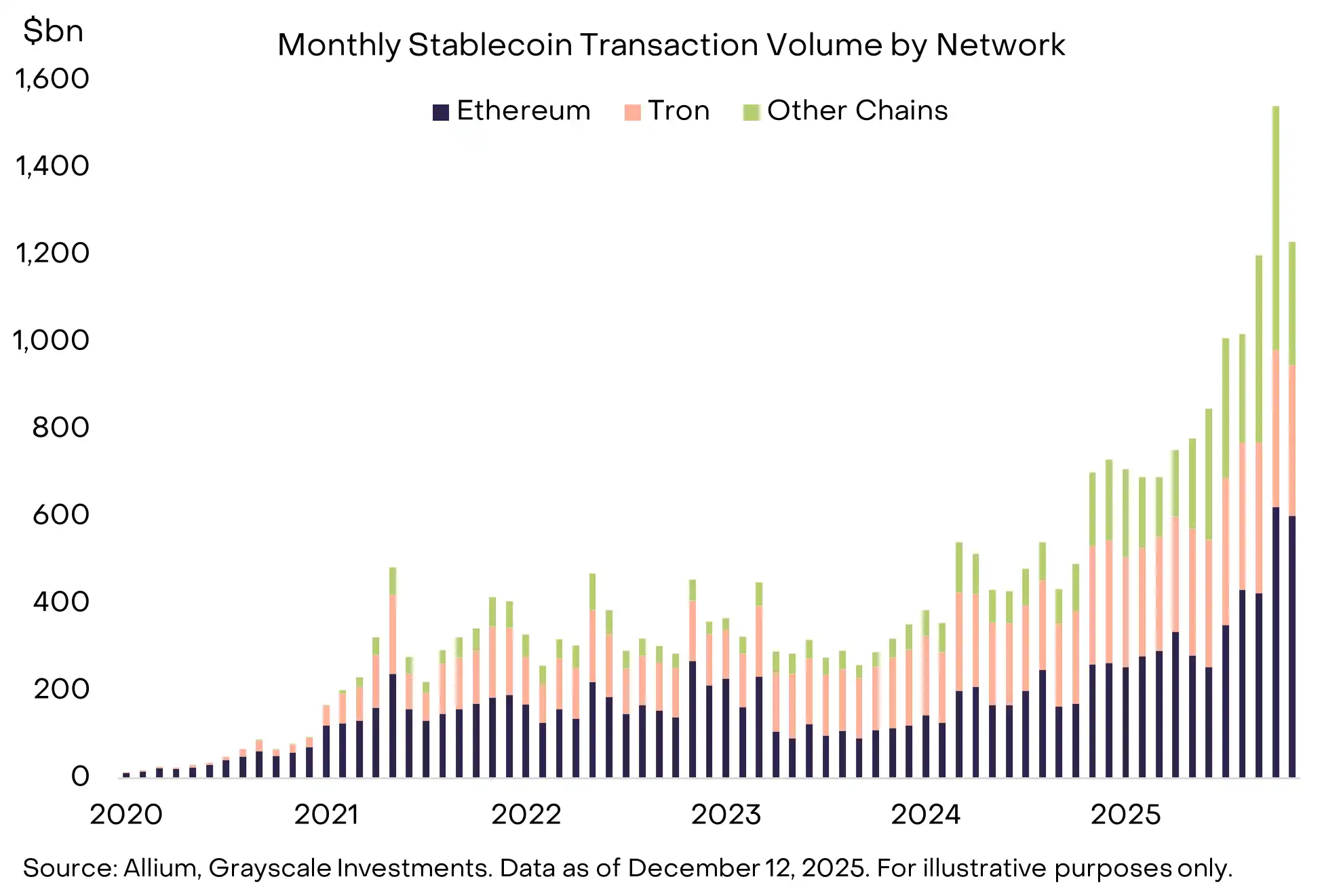

En 2025, las stablecoins vivieron su verdadero "momento de explosión": su circulación alcanzó unos 300 mil millones de dólares y, en los seis meses hasta noviembre, el volumen mensual de transacciones fue de unos 1.1 billones de dólares; al mismo tiempo, el Congreso de EE. UU. aprobó la Ley GENIUS y el capital institucional comenzó a fluir aceleradamente a este sector (ver gráfico 10).

De cara a 2026, esperamos que estos cambios se traduzcan en aplicaciones concretas: las stablecoins se integrarán más ampliamente en pagos transfronterizos, como colateral en exchanges de derivados, aparecerán en balances corporativos y serán una alternativa a las tarjetas de crédito en pagos de consumidores online. Además, el auge de los mercados de predicción podría generar demanda adicional de stablecoins.

El crecimiento del volumen de transacciones con stablecoins beneficiará directamente a las blockchains que las soportan (por ejemplo, ETH, TRX, BNB, SOL), así como a la infraestructura asociada (como LINK) y a las aplicaciones DeFi (ver tema siete).

Gráfico 10: Las stablecoins entran en una fase de explosión clave

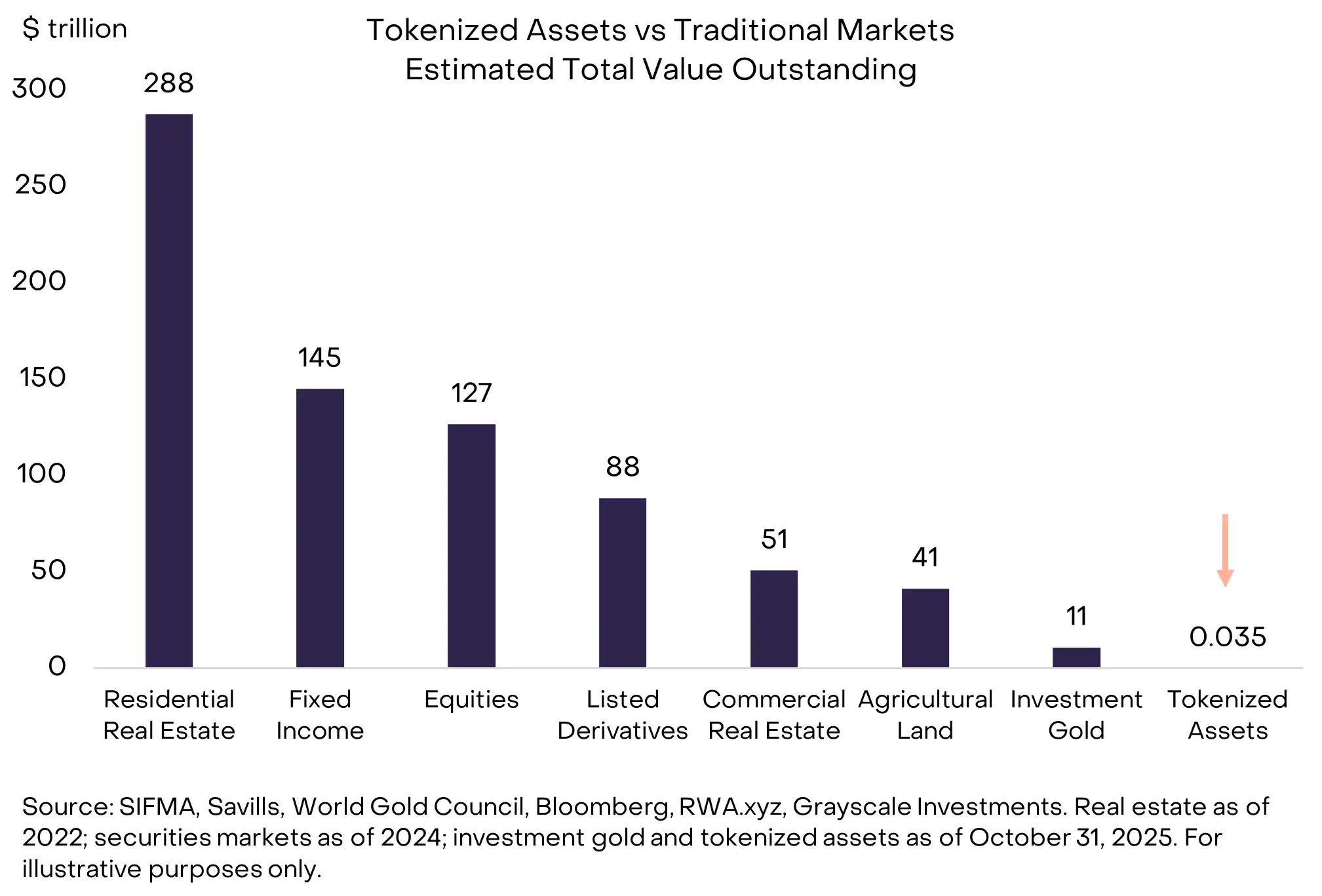

Tema 4: La tokenización de activos entra en un punto de inflexión clave

Criptoactivos relevantes: LINK, ETH, SOL, AVAX, BNB, CC

Actualmente, la escala de los activos tokenizados sigue siendo insignificante: representan solo alrededor del 0,01% de la capitalización total de los mercados globales de acciones y bonos (ver gráfico 11). Grayscale prevé que, a medida que la tecnología blockchain madure y la claridad regulatoria mejore, la tokenización de activos acelerará su crecimiento en los próximos años.

Creemos que para 2030, un crecimiento de unas 1000 veces en activos tokenizados no es descabellado. Este proceso probablemente creará valor significativo para las blockchains y aplicaciones que gestionen transacciones de activos tokenizados.

Actualmente, las blockchains líderes en tokenización de activos incluyen Ethereum (ETH), BNB Chain (BNB) y Solana (SOL), aunque este panorama podría cambiar. En aplicaciones de soporte, Chainlink (LINK) destaca por su conjunto de tecnologías único y completo.

Gráfico 11: La tokenización de activos tiene un enorme potencial de crecimiento

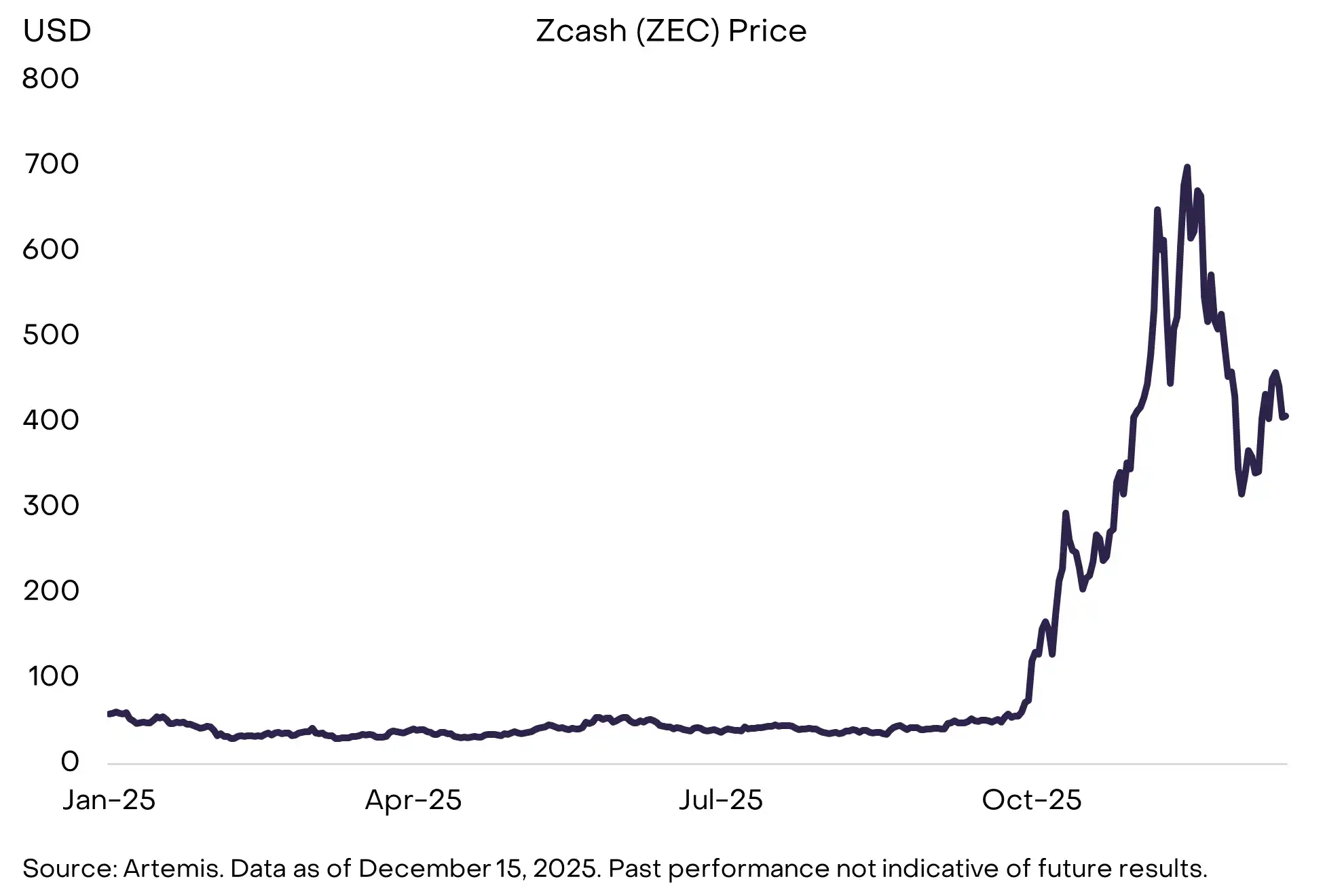

Tema 5: La blockchain se vuelve mainstream, aumentando la demanda de soluciones de privacidad

Criptoactivos relevantes: ZEC, AZTEC, RAIL

La privacidad es un componente básico del sistema financiero. La mayoría de la gente asume que sus ingresos, información fiscal, patrimonio y hábitos de consumo no deberían estar en un libro público. Sin embargo, la mayoría de las blockchains actuales son altamente transparentes por diseño. Si las blockchains públicas quieren integrarse más profundamente en el sistema financiero, deben contar con infraestructura de privacidad más madura y robusta, algo cada vez más evidente a medida que la regulación impulsa la integración con las finanzas tradicionales.

Con el aumento del interés de los inversores en la privacidad, uno de los beneficiarios potenciales es Zcash (ZEC): una criptomoneda descentralizada similar a bitcoin pero con funciones de privacidad incorporadas. Zcash experimentó un alza significativa en el cuarto trimestre de 2025 (ver gráfico 12). Otros proyectos importantes incluyen Aztec (una red de capa 2 de Ethereum centrada en privacidad) y Railgun (middleware de privacidad para DeFi).

También podríamos ver que las principales plataformas de contratos inteligentes adopten mecanismos de "transacciones confidenciales", como el estándar ERC-7984 de Ethereum y la extensión de tokens Confidential Transfers de Solana. Al mismo tiempo, la mejora de las herramientas de privacidad podría impulsar la actualización de la infraestructura de identificación y cumplimiento en DeFi.

Gráfico 12: Los inversores cripto prestan cada vez más atención a la privacidad

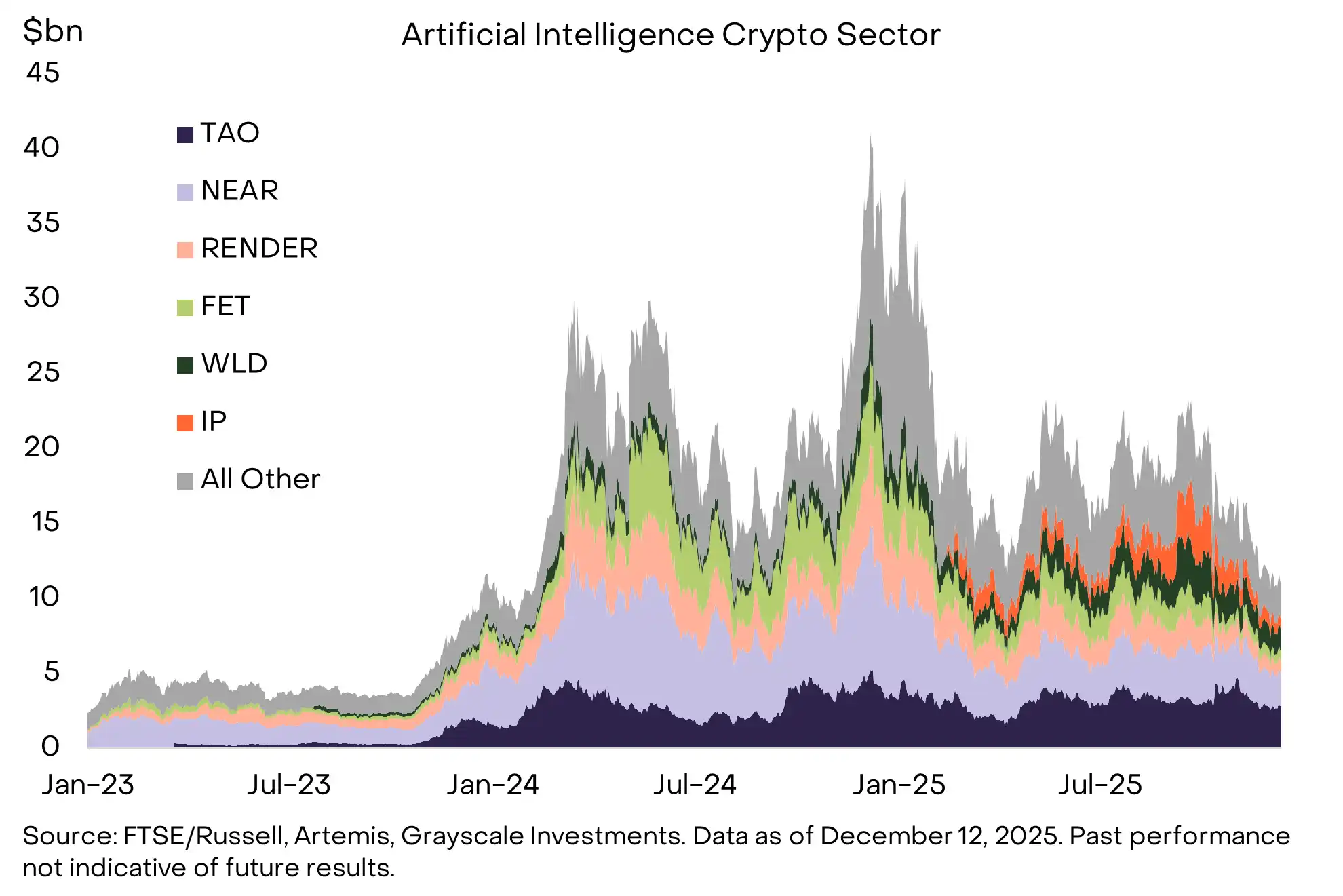

Tema 6: La IA se centraliza, surgiendo la necesidad de soluciones tipo blockchain

Criptoactivos relevantes: TAO, IP, NEAR, WORLD

La compatibilidad fundamental entre tecnología cripto e inteligencia artificial nunca ha sido tan clara y fuerte como hoy. Actualmente, los sistemas de IA se están concentrando en unas pocas grandes empresas, lo que genera preocupaciones sobre confianza, sesgos y propiedad; la tecnología cripto ofrece capacidades básicas para abordar directamente estos riesgos.

Por ejemplo, plataformas de IA descentralizada como Bittensor buscan reducir la dependencia de la IA centralizada; World ofrece "Proof of Personhood" verificable, intentando distinguir humanos reales de agentes inteligentes en un entorno saturado de actividad sintética; y redes como Story Protocol proporcionan trazabilidad y transparencia en la propiedad intelectual en una era donde el origen del contenido digital es cada vez más difícil de identificar. Herramientas como X402, una capa de pagos de stablecoins sin comisiones sobre Base y Solana, permiten micropagos instantáneos y de bajo costo entre agentes inteligentes o entre máquinas y personas.

Estos elementos constituyen la infraestructura inicial de la llamada "economía de agentes": en este sistema, identidad, cómputo, datos y pagos deben ser verificables, programables y resistentes a la censura. Aunque este ecosistema aún está en una etapa temprana y desigual, la intersección entre cripto e IA sigue siendo una de las áreas de mayor potencial a largo plazo en la industria. A medida que la IA se descentralice, autonomice y adquiera capacidad económica, los protocolos que construyan infraestructura real podrían ser los grandes beneficiados (ver gráfico 13).

Gráfico 13: La blockchain ofrece soluciones a algunos riesgos clave de la IA

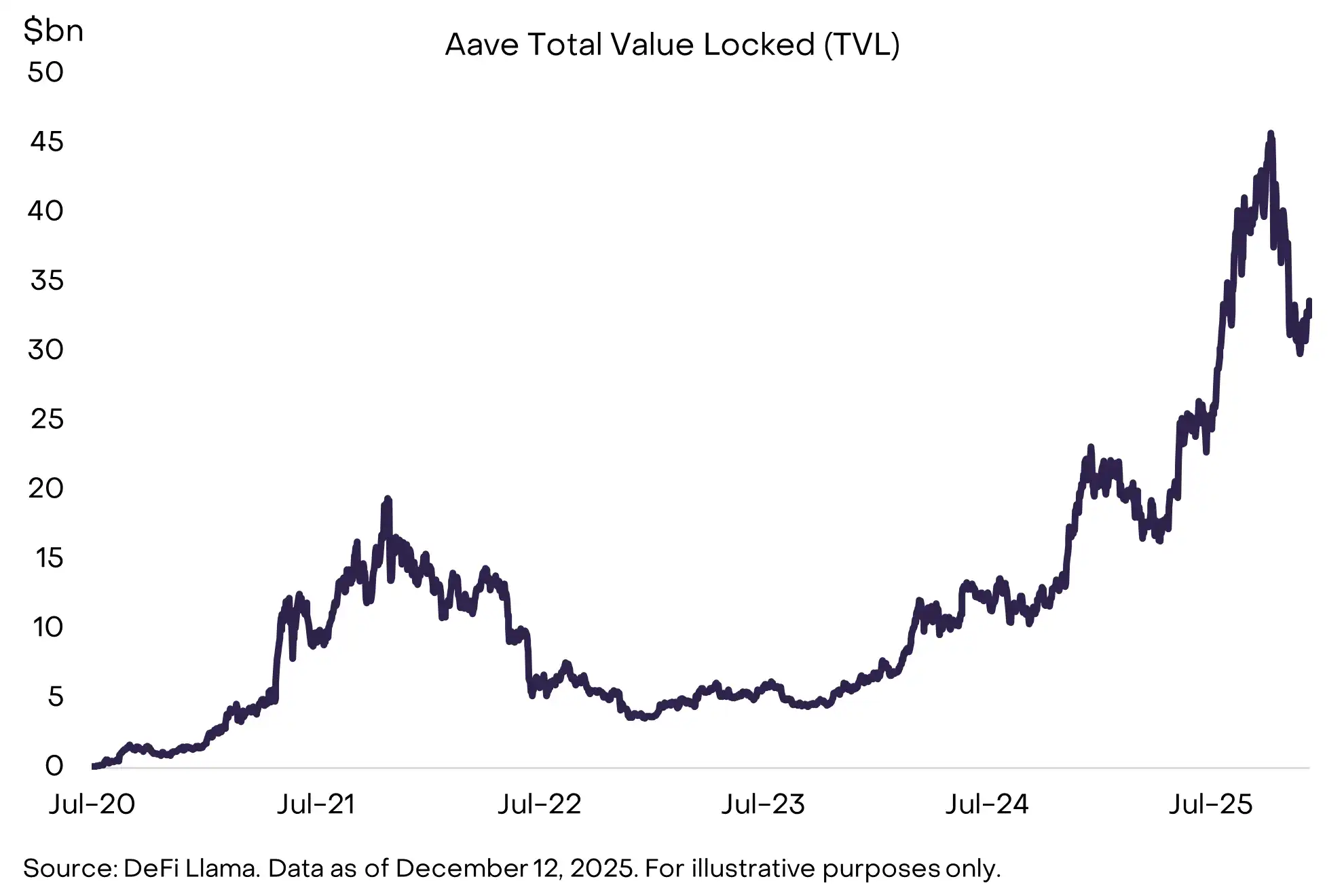

Tema 7: DeFi acelera su desarrollo, liderado por el segmento de préstamos

Criptoactivos relevantes: AAVE, MORPHO, MAPLE, KMNO, UNI, AERO, RAY, JUP, HYPE, LINK

Impulsadas por la madurez tecnológica y la mejora regulatoria, las aplicaciones DeFi se aceleraron notablemente en 2025. El crecimiento de stablecoins y activos tokenizados es el caso de éxito más destacado, pero el segmento de préstamos DeFi también se expandió significativamente, liderado por protocolos como Aave, Morpho y Maple Finance (ver gráfico 14).

Al mismo tiempo, los exchanges descentralizados de contratos perpetuos (como Hyperliquid) ya igualan o superan a algunos grandes exchanges centralizados en métricas como contratos abiertos y volumen diario. De cara al futuro, con mayor liquidez, interoperabilidad entre protocolos y una conexión más estrecha con los precios del mundo real, DeFi se está convirtiendo en una alternativa confiable para usuarios que desean realizar actividades financieras directamente en cadena.

Esperamos que más protocolos DeFi colaboren con empresas fintech tradicionales para aprovechar su infraestructura y base de usuarios. En este proceso, los protocolos DeFi centrales seguirán beneficiándose, incluyendo plataformas de préstamos (como AAVE), exchanges descentralizados (como UNI, HYPE) y protocolos de infraestructura (como LINK); además, las blockchains que albergan la mayor parte de la actividad DeFi (por ejemplo, ETH, SOL, BASE) también se beneficiarán.

Gráfico 14: El tamaño y la diversidad de DeFi siguen creciendo

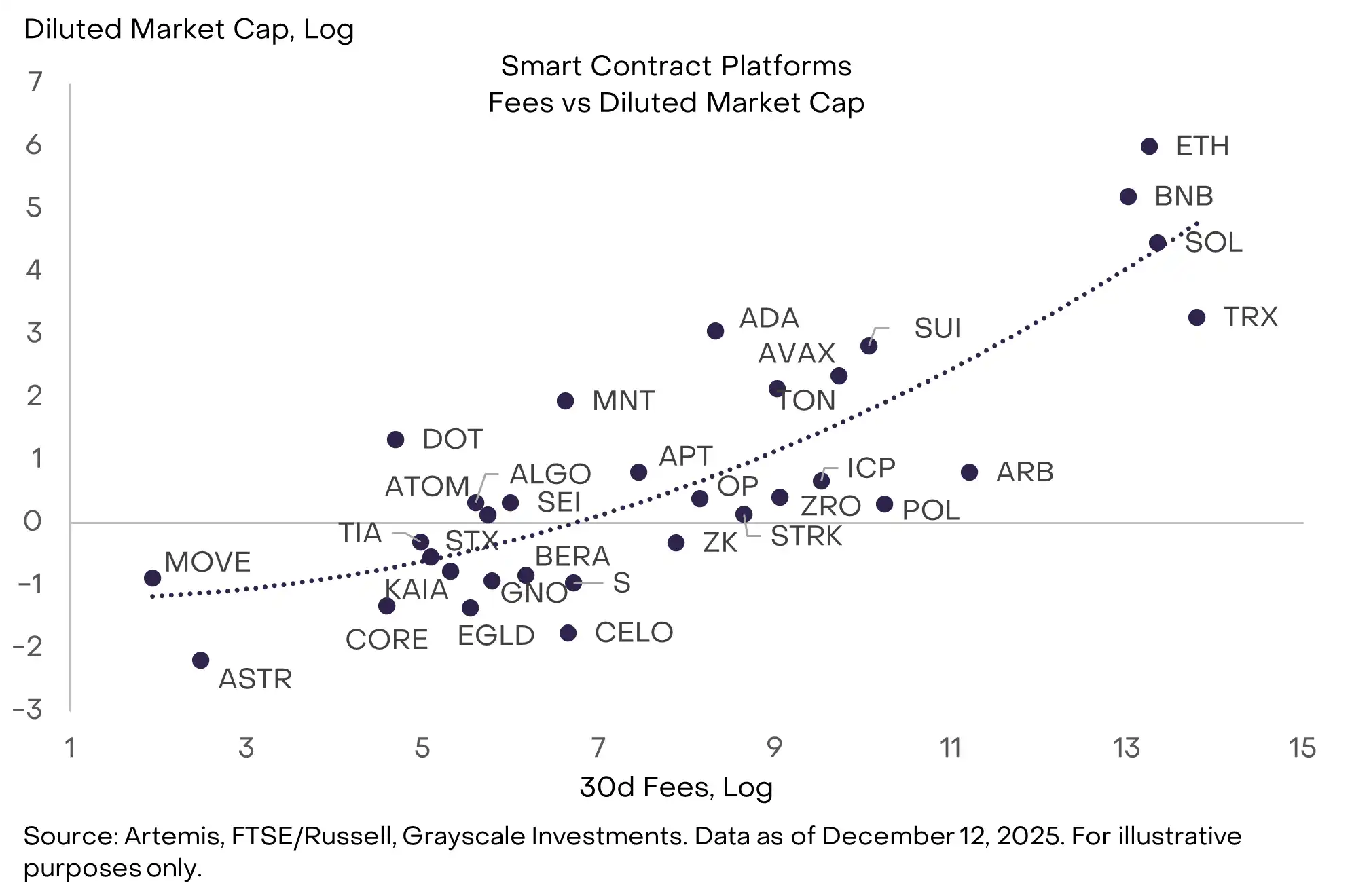

Tema 8: La adopción masiva impulsa la actualización de la próxima generación de infraestructura

Criptoactivos relevantes: SUI, MON, NEAR, MEGA

La nueva generación de blockchains sigue empujando los límites tecnológicos. Sin embargo, algunos inversores creen que no se necesita más espacio de bloque, ya que la demanda de las blockchains existentes aún no se ha absorbido completamente. Solana fue un ejemplo típico de esta duda: como una blockchain de alto rendimiento pero baja utilización, fue considerada "espacio de bloque excedente" hasta que una ola de aplicaciones la convirtió en uno de los casos de éxito más destacados del sector.

No todas las blockchains de alto rendimiento actuales replicarán el camino de Solana, pero creemos que unas pocas lograrán destacarse. La excelencia técnica no garantiza adopción, pero la arquitectura de estas redes de próxima generación les da ventajas únicas en escenarios emergentes como micropagos de IA, juegos en tiempo real, trading on-chain de alta frecuencia y sistemas basados en intenciones (intent-based).

En este grupo, esperamos que Sui sobresalga, gracias a su liderazgo técnico y estrategia de desarrollo altamente integrada (ver gráfico 15). Otros proyectos a seguir incluyen Monad (arquitectura EVM paralelizada), MegaETH (capa 2 de Ethereum ultrarrápida) y Near (blockchain centrada en IA y avances en su producto Intents).

Gráfico 15: Sui y otras blockchains de próxima generación ofrecen transacciones más rápidas y baratas

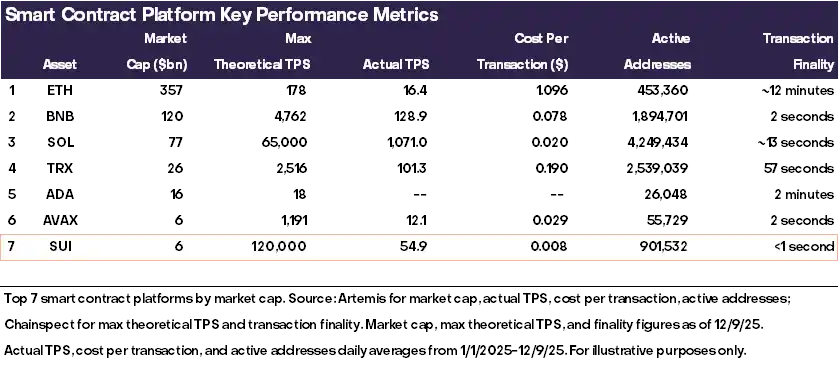

Tema 9: Mayor enfoque en la capacidad de ingresos sostenibles

Criptoactivos relevantes: SOL, ETH, BNB, HYPE, PUMP, TRX

Las blockchains no son empresas tradicionales, pero también tienen métricas fundamentales cuantificables: número de usuarios, transacciones, comisiones, capital bloqueado (TVL), tamaño de la comunidad de desarrolladores y ecosistema de aplicaciones. De todas ellas, Grayscale considera que las comisiones de transacción son la métrica fundamental más valiosa, ya que son difíciles de manipular, comparables entre blockchains y muestran el mejor ajuste empírico.

Desde la perspectiva de finanzas corporativas tradicionales, las comisiones de transacción son análogas a los "ingresos". Para aplicaciones blockchain, también es importante distinguir entre comisiones/ingresos a nivel de protocolo y del "lado de la oferta" (supply side). A medida que los inversores institucionales asignen sistemáticamente criptoactivos, esperamos que presten más atención a blockchains y aplicaciones con altos ingresos por comisiones o tendencias de crecimiento claras (excepto bitcoin).

Actualmente, entre las plataformas de contratos inteligentes, TRX, SOL, ETH y BNB tienen ingresos por comisiones relativamente altos (ver gráfico 16); en el nivel de aplicaciones, destacan proyectos como HYPE y PUMP.

Gráfico 16: Los inversores institucionales examinarán más rigurosamente los fundamentos de las blockchains

Tema 10: Los inversores elegirán el staking como "default"

Criptoactivos relevantes: LDO, JTO

En 2025, los legisladores estadounidenses hicieron dos ajustes clave al régimen de staking, facilitando la participación de más holders de tokens:

(1) La SEC aclaró que el staking líquido (liquid staking) no constituye una transacción de valores;

(2) El IRS y el Tesoro confirmaron que los trusts de inversión y los ETP pueden hacer staking de activos digitales.

La regulación sobre servicios de staking líquido beneficiará directamente a Lido y Jito, los principales protocolos de staking líquido por TVL en los ecosistemas de Ethereum y Solana, respectivamente. Más ampliamente, la posibilidad de que los ETPs cripto participen en staking probablemente convertirá el "staking como modo por defecto" en la estructura estándar de inversión en tokens de prueba de participación (PoS), elevando la proporción total de staking y presionando a la baja los rendimientos (ver gráfico 17).

En un entorno de mayor adopción del staking, el staking custodial a través de ETPs ofrecerá a los inversores una forma conveniente de obtener rendimientos; mientras que el staking líquido no custodial en cadena tendrá ventajas únicas de composabilidad en DeFi. Esperamos que esta estructura dual persista durante bastante tiempo.

Gráfico 17: Los tokens PoS tienen mecanismos de rendimiento por staking incorporados

Los "red herrings" de 2026

Esperamos que los temas de inversión anteriores tengan un impacto real en el desarrollo del mercado cripto en 2026. Pero hay dos temas, muy discutidos, que no creemos que influyan sustancialmente en el mercado el próximo año: la amenaza potencial de la computación cuántica a la criptografía y la evolución de las empresas de bóvedas de activos digitales (DATs). Aunque estos temas recibirán mucha atención, no los consideramos variables centrales para el futuro del mercado.

Sobre la computación cuántica

Si la computación cuántica avanza, la mayoría de las blockchains eventualmente tendrán que actualizar su criptografía. En teoría, una computadora cuántica suficientemente potente podría derivar claves privadas a partir de claves públicas, generando firmas digitales válidas y transfiriendo activos de los usuarios. Por lo tanto, bitcoin y la mayoría de las blockchains, e incluso la economía moderna basada en criptografía, necesitarán migrar a herramientas post-cuánticas a largo plazo. Sin embargo, los expertos creen que una computadora cuántica capaz de romper la criptografía de bitcoin no aparecerá antes de 2030. Esperamos que en 2026 aumente la investigación y preparación comunitaria sobre el riesgo cuántico, pero es poco probable que este tema afecte los precios en el corto plazo.

Sobre las empresas de bóvedas de activos digitales (DATs)

La estrategia de Michael Saylor de incluir criptoactivos en balances corporativos inspiró a decenas de imitadores en 2025. Estimamos que las DATs poseen el 3,7% del suministro total de bitcoin, el 4,6% de ethereum y el 2,5% de solana. Sin embargo, desde el pico de mediados de 2025, la demanda de estos vehículos ha disminuido: la mayor DAT tiene actualmente un mNAV (valor de mercado/valor neto de activos) cercano a 1,0 (ver gráfico 18).

Es importante señalar que la mayoría de las DATs no usan apalancamiento excesivo (o ninguno), por lo que es poco probable que se vean obligadas a vender activos en mercados bajistas. La mayor DAT por capitalización, Strategy, ha creado recientemente un fondo de reservas en dólares para seguir pagando dividendos preferentes incluso si el precio de bitcoin cae. Esperamos que la mayoría de las DATs se comporten como fondos cerrados: negociando en rangos de descuento o prima, pero rara vez liquidando activos activamente.

En general, estos vehículos probablemente serán parte del panorama de inversión cripto a largo plazo, pero no creemos que sean una fuente principal de nueva demanda de tokens ni de presión vendedora significativa en 2026.

Gráfico 18: El nivel de prima de las DATs ha convergido, pero es poco probable una venta masiva de activos

Conclusión

Somos optimistas sobre las perspectivas de los activos digitales en 2026, apoyados en la resonancia de dos fuerzas: la demanda macro sostenida de herramientas alternativas de reserva de valor y la creciente claridad regulatoria. El tema clave del próximo año probablemente será la profundización de la conexión entre finanzas blockchain y tradicionales, y la entrada continua de capital institucional. Los tokens adoptados por instituciones suelen tener casos de uso claros, modelos de ingresos sostenibles y pueden acceder a mercados y aplicaciones regulados. Los inversores también verán una expansión del rango de criptoactivos invertibles vía ETPs y, cuando sea posible, el staking se convertirá en la opción predeterminada.

Al mismo tiempo, la claridad regulatoria y el proceso de institucionalización elevarán los requisitos de acceso al éxito mainstream. Por ejemplo, los proyectos cripto que quieran cotizar en exchanges regulados deberán cumplir nuevos requisitos de registro y divulgación. Los inversores institucionales también tenderán a ignorar criptoactivos sin casos de uso claros, incluso si tienen una capitalización de mercado relativamente alta. La Ley GENIUS distingue legalmente entre stablecoins de pago reguladas (con derechos y obligaciones bajo la ley estadounidense) y otras stablecoins (sin los mismos derechos). Del mismo modo, esperamos que la era institucional de los criptoactivos amplíe la brecha entre los activos que pueden acceder a canales regulados y capital institucional y los que no pueden.

La industria cripto está entrando en una nueva etapa, y no todos los tokens lograrán la transición del viejo al nuevo paradigma.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Solana ETP logra una victoria importante con su listado en la Bolsa B3 de Brasil