¿BTC cae de nuevo a 10 mil dólares? Un experto senior de Bloomberg da la predicción más pesimista.

El pasado fin de semana, el mercado cripto no experimentó una recuperación en el ánimo de los inversores. Bitcoin, tras varios días de movimientos laterales en un rango estrecho, sufrió una presión significativa desde la noche del domingo hasta la sesión de la bolsa estadounidense del lunes, cayendo por debajo del nivel psicológico de los 90 mil dólares y tocando un mínimo intradía cerca de los 86 mil dólares. ETH cayó un 3,4% hasta los 2.980 dólares; BNB bajó un 2,1%; XRP retrocedió un 4%; SOL descendió un 1,5%, situándose cerca de los 126 dólares. Entre las diez criptomonedas de mayor capitalización, solo TRX registró un leve aumento de menos del 1%, mientras que el resto se mantuvo en fase de corrección.

Desde una perspectiva temporal, este ajuste no es un evento aislado. Desde que Bitcoin alcanzó un nuevo máximo histórico a mediados de octubre, ha retrocedido más de un 30% en total, y cada rebote ha resultado breve y vacilante. Aunque los fondos de ETF no han mostrado salidas sistemáticas, el flujo marginal de entrada se ha desacelerado notablemente, lo que dificulta que el mercado cuente con el “colchón emocional” que ofrecía antes. El mercado cripto está pasando de un optimismo unilateral a una etapa más compleja, que también pone a prueba la paciencia de los inversores.

En este contexto, Mike McGlone, estratega senior de commodities de Bloomberg Intelligence, publicó un nuevo informe en el que sitúa el comportamiento actual de Bitcoin dentro de un marco macroeconómico y de ciclos más amplio, y lanza un juicio que ha generado gran inquietud en el mercado: es muy probable que Bitcoin vuelva a los 10 mil dólares en 2026; esto no es una alarma infundada, sino uno de los posibles resultados bajo un ciclo especial de “deflación”.

La controversia de esta opinión no radica solo en que la cifra es “demasiado baja”, sino en que McGlone no considera a Bitcoin como un activo cripto independiente, sino que lo reevalúa dentro de un sistema de coordenadas de largo plazo de “activos de riesgo globales—liquidez—reversión de la riqueza”.

¿“Deflación después de la inflación”? Lo que preocupa a McGlone no es el cripto, sino el punto de inflexión del ciclo

Para entender el razonamiento de McGlone, la clave no está en cómo ve la industria cripto, sino en cómo interpreta el próximo entorno macroeconómico.

En su último análisis, McGlone enfatiza repetidamente un concepto: Inflation / Deflation Inflection (el punto de inflexión de la transición de inflación a deflación). Según él, los mercados globales están cerca de este punto crucial. Con la inflación alcanzando su pico en las principales economías y el impulso de crecimiento desacelerándose, la lógica de valoración de activos está pasando de “combatir la inflación” a “afrontar la deflación post-inflación”, es decir, una etapa en la que, tras el ciclo inflacionario, los precios caen de manera generalizada. Escribe: “La tendencia bajista de Bitcoin podría replicar lo que ocurrió en la bolsa en 2007 frente a la política de la Reserva Federal.”

No es la primera vez que lanza una advertencia bajista. Ya en noviembre del año pasado, predijo que Bitcoin caería hasta los 50 mil dólares.

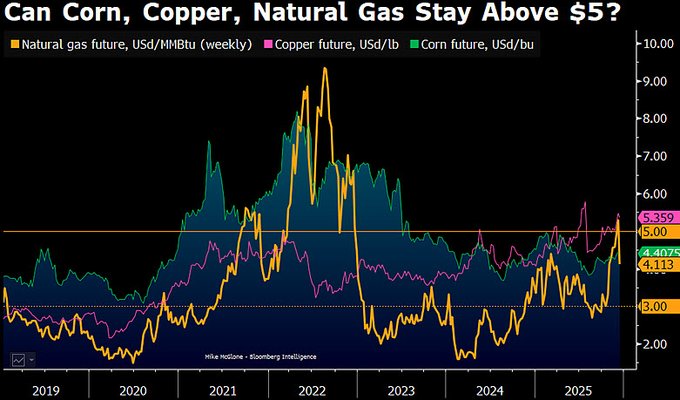

Señala que, hacia 2026, los precios de las materias primas podrían fluctuar en torno a un eje central clave: la “línea divisoria entre inflación y deflación” de productos básicos como gas natural, maíz y cobre podría situarse cerca de los 5 dólares, y entre estos, solo el cobre, respaldado por una demanda industrial real, podría mantenerse por encima de ese eje hacia finales de 2025.

McGlone indica que, cuando la liquidez se retira, el mercado vuelve a diferenciar entre “demanda real” y “prima de financiarización”. En su marco, Bitcoin no es “oro digital”, sino un activo altamente correlacionado con el apetito por el riesgo y los ciclos especulativos. Cuando la narrativa inflacionaria pierde fuerza y la liquidez macro se restringe, Bitcoin suele reflejar estos cambios antes y de manera más pronunciada.

Para McGlone, su lógica no se basa en un solo indicador técnico, sino en la superposición de tres trayectorias de largo plazo.

Primero, la reversión a la media tras una creación extrema de riqueza. McGlone ha enfatizado durante mucho tiempo que Bitcoin es uno de los amplificadores de riqueza más extremos de la última década bajo un entorno global de política monetaria laxa. Cuando el crecimiento de los precios de los activos supera durante mucho tiempo al de la economía real y los flujos de caja, la reversión suele ser abrupta, no gradual. En la historia, tanto en la bolsa estadounidense de 1929 como en la burbuja tecnológica de 2000, la característica común de las etapas de máximo fue que el mercado buscaba repetidamente un “nuevo paradigma” en la cima, y el ajuste final, visto en retrospectiva, superó incluso las previsiones más pesimistas de la época.

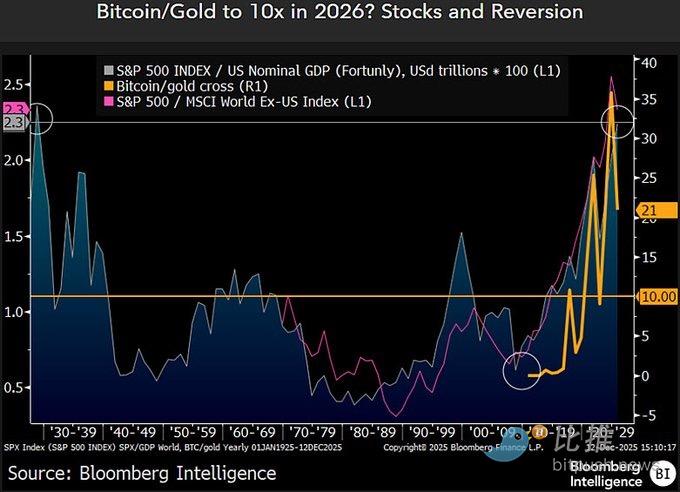

Segundo, la relación de precios relativa entre Bitcoin y el oro. McGlone destaca especialmente el ratio Bitcoin/oro. Este ratio era de aproximadamente 10 veces a finales de 2022, luego se expandió rápidamente impulsado por el mercado alcista y llegó a superar las 30 veces en 2025. Sin embargo, desde principios de este año, el ratio ha retrocedido cerca de un 40%, situándose en torno a 21 veces. Según él, si la presión deflacionaria persiste y el oro se mantiene fuerte por la demanda de refugio, no sería una hipótesis radical que el ratio vuelva a su rango histórico.

Tercero, el problema sistémico del entorno de oferta de activos especulativos. Aunque Bitcoin tiene un límite total claro, McGlone ha señalado en varias ocasiones que lo que realmente se negocia en el mercado no es la “unicidad” de Bitcoin, sino la prima de riesgo de todo el ecosistema cripto. Cuando millones de tokens, proyectos y narrativas compiten por el mismo presupuesto de riesgo, en un ciclo deflacionario, todo el sector suele ser descontado en conjunto, y Bitcoin difícilmente puede escapar de este proceso de revalorización.

Cabe señalar que Mike McGlone no es un portavoz alcista ni bajista del mercado cripto. Como estratega senior de commodities en Bloomberg, ha estudiado durante años las relaciones cíclicas entre el petróleo, los metales preciosos, los productos agrícolas, las tasas de interés y los activos de riesgo. Sus predicciones no siempre aciertan en el timing, pero su valor radica en que suele plantear preguntas estructurales contrarias cuando el sentimiento del mercado es más unánime.

En su última declaración, también revisó activamente sus “errores”, incluyendo subestimar el tiempo que el oro tardaría en superar los 2.000 dólares, así como sus desvíos en la predicción de los rendimientos de los bonos estadounidenses y el ritmo de la bolsa. Pero, según él, estos desvíos solo refuerzan una idea: antes de los puntos de inflexión del ciclo, el mercado es especialmente propenso a malinterpretar la tendencia.

Otras voces: las divergencias se amplían

Por supuesto, la opinión de McGlone no es un consenso de mercado. De hecho, la actitud de las instituciones principales muestra una clara división.

Instituciones financieras tradicionales como Standard Chartered han rebajado recientemente sus objetivos de precio a medio y largo plazo para Bitcoin, reduciendo la previsión para 2025 de 200 mil dólares a unos 100 mil dólares, y el potencial para 2026 de 300 mil dólares a unos 150 mil dólares. Es decir, las instituciones ya no suponen que los ETF y la asignación empresarial seguirán aportando compras marginales en cualquier rango de precios.

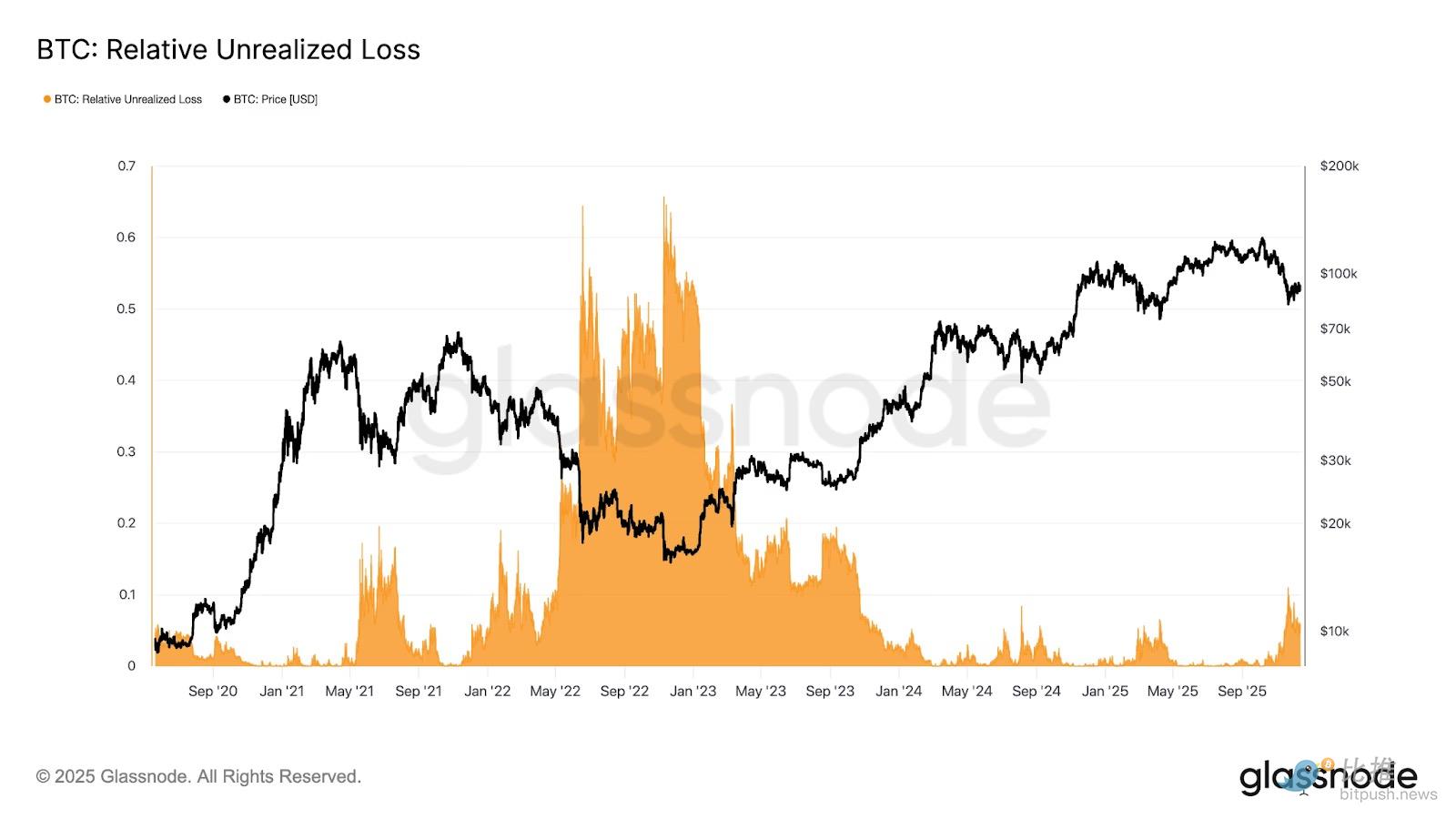

La investigación de Glassnode indica que el rango de oscilación actual de Bitcoin entre 80 mil y 90 mil dólares ya ha generado presión en el mercado, con una intensidad comparable a la de finales de enero de 2022. La pérdida no realizada relativa del mercado se acerca actualmente al 10% de la capitalización. Los analistas explican que esta dinámica refleja un estado de “liquidez restringida y sensibilidad a los shocks macroeconómicos”, pero aún no ha alcanzado el nivel de venta masiva típica de un mercado bajista (ventas por pánico).

Por su parte, 10x Research, con un enfoque más cuantitativo y estructural, ofrece una conclusión más directa: consideran que Bitcoin ya ha entrado en una fase temprana de mercado bajista, y que los indicadores on-chain, los flujos de capital y la estructura del mercado muestran que el ciclo bajista aún no ha terminado.

Por su parte, 10x Research, con un enfoque más cuantitativo y estructural, ofrece una conclusión más directa: consideran que Bitcoin ya ha entrado en una fase temprana de mercado bajista, y que los indicadores on-chain, los flujos de capital y la estructura del mercado muestran que el ciclo bajista aún no ha terminado.

En una perspectiva temporal más amplia, la incertidumbre actual de Bitcoin ya no es solo un problema del mercado cripto, sino que está firmemente incrustada en el ciclo macroeconómico global. La próxima semana es considerada por varios estrategas como la ventana macro más importante de fin de año: el Banco Central Europeo, el Banco de Inglaterra y el Banco de Japón anunciarán sucesivamente sus decisiones sobre tasas de interés, mientras que Estados Unidos publicará una serie de datos de empleo e inflación que habían sido postergados. Estos datos ofrecerán al mercado una “prueba de realidad” tardía.

En la reunión de política monetaria del 10 de diciembre, la Reserva Federal ya envió señales inusuales: no solo bajó la tasa de interés en 25 puntos básicos, sino que hubo tres votos en contra, algo poco común, y Powell admitió que el crecimiento del empleo de los últimos meses podría haber sido sobrestimado. Esta semana de datos macroeconómicos intensos redefinirá las expectativas clave para 2026: si la Reserva Federal podrá seguir bajando las tasas o si tendrá que pausar por un periodo más prolongado. Para los activos de riesgo, esta respuesta podría ser más importante que cualquier debate alcista o bajista sobre un solo activo.

Autor: Seed.eth

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Ripple (XRP) está realizando pruebas con NASDAQ

El precio de Chainlink se estanca, pero aquí está la razón por la que el dinero inteligente sigue entrando