Coinglass analiza la “línea de vida o muerte” de bitcoin: los 96K se convierten en el campo de batalla entre alcistas y bajistas, ¿la retirada de fondos de los ETF es una oportunidad o una trampa?

El precio de bitcoin se mantiene por encima del valor real del mercado, pero la estructura del mercado es similar al primer trimestre de 2022, con un 25% del suministro en pérdidas. La zona clave de soporte está entre 96.1K y 106K dólares; una ruptura por debajo de este rango aumentaría el riesgo de caída. Los flujos de fondos de ETF son negativos, la demanda en los mercados spot y de derivados se ha debilitado, y la volatilidad en el mercado de opciones está subestimada. Resumen generado por Mars AI. Este resumen fue producido por el modelo Mars AI y su precisión y exhaustividad están en proceso de mejora continua.

Resumen

- Bitcoin se mantiene por encima del True Market Mean, pero la estructura de mercado más amplia ahora se asemeja al primer trimestre de 2022, con más del 25% del suministro en pérdidas.

- El impulso de capital sigue siendo positivo, apoyando la consolidación, aunque muy por debajo del pico de mediados de 2025.

- El rango de percentil 0.75–0.85 (96.1K USD–106K USD) es la zona clave para restaurar la estructura de mercado; una ruptura a la baja aumentaría el riesgo descendente.

- Los flujos de fondos de ETF se han vuelto negativos y el CVD acumulado de spot ha retrocedido, lo que indica una disminución de la demanda.

- El interés abierto en futuros ha caído y las tasas de financiación se han reajustado a neutras, reflejando una postura de aversión al riesgo.

- El mercado de opciones muestra una compresión de la volatilidad implícita (IV), un skew debilitado y flujos de capital que pasan de puts a ventas cautelosas de calls.

- Las opciones parecen estar infravaloradas, con la volatilidad realizada superando a la implícita, lo que ejerce presión sobre los traders short-gamma.

En general, el mercado sigue siendo frágil y depende de mantener la zona clave de coste base, a menos que un shock macroeconómico rompa el equilibrio.

Insights On-chain

Insights On-chain

¿Formación de suelo o colapso?

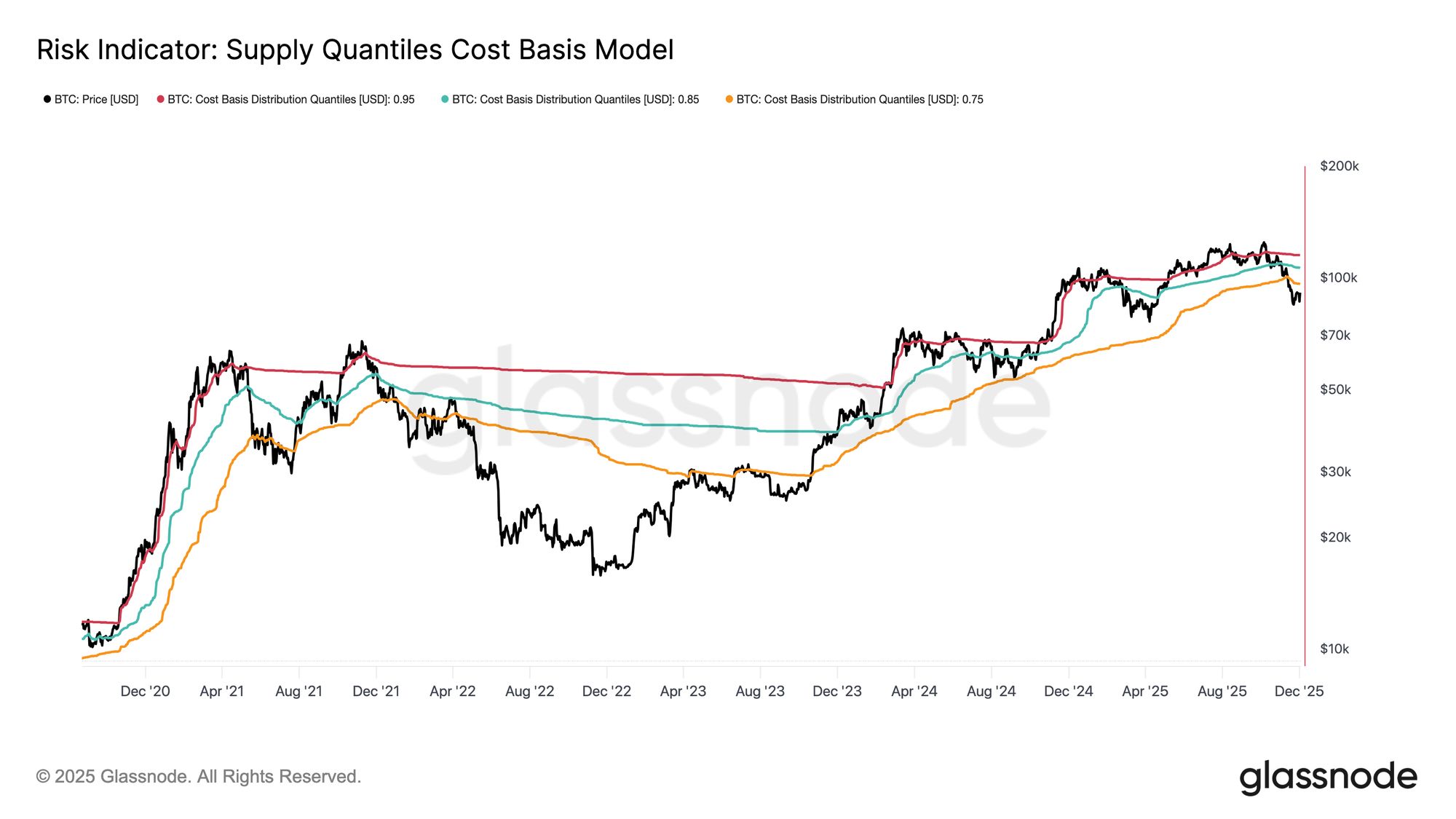

En las últimas dos semanas, el precio de Bitcoin cayó y encontró soporte cerca de un ancla de valoración clave llamada True Market Mean, que representa el coste base de todas las monedas no dormidas (excluyendo a los mineros). Este nivel suele marcar la línea divisoria entre una fase moderadamente bajista y un mercado bajista profundo. Aunque el precio se ha estabilizado recientemente por encima de este umbral, la estructura de mercado más amplia está resonando cada vez más con la dinámica del primer trimestre de 2022.

Utilizando el modelo Supply Quantiles Cost Basis (que rastrea el coste base de los clústeres de suministro en manos de los principales compradores), esta similitud se vuelve aún más clara. Desde mediados de noviembre, el precio spot ha caído por debajo del percentil 0.75 y actualmente cotiza cerca de 96.1K USD, dejando a más del 25% del suministro en pérdidas.

Esto crea un equilibrio frágil entre el riesgo de capitulación de los principales compradores y el potencial de formación de suelo por agotamiento de los vendedores. Sin embargo, hasta que el mercado recupere el percentil 0.85 (alrededor de 106.2K USD) como soporte, la estructura actual sigue siendo altamente sensible a shocks macroeconómicos.

El dolor domina

Desde esta perspectiva estructural, podemos ampliar la observación del suministro de los principales compradores a través del indicador Total Supply in Loss, para medir el predominio de las pérdidas, es decir, el dolor no realizado.

La media móvil simple de 7 días (7D-SMA) de este indicador subió la semana pasada a 7.1 millones de BTC, el nivel más alto desde septiembre de 2023, lo que destaca que la expansión de precios alcista de más de dos años ahora enfrenta dos fases superficiales de formación de suelo.

El tamaño actual del suministro en pérdidas (entre 5 y 7 millones de BTC) es sorprendentemente similar al mercado lateral de principios de 2022, reforzando aún más la similitud mencionada. Esta comparación vuelve a enfatizar que el True Market Mean es el umbral clave que distingue una fase moderadamente bajista de la transición a un mercado bajista más claro.

El impulso sigue siendo positivo

A pesar de la fuerte similitud con el primer trimestre de 2022, el impulso de capital que fluye hacia Bitcoin sigue siendo ligeramente positivo, lo que ayuda a explicar el soporte cerca del True Market Mean y el posterior rebote por encima de los 90K USD.

Este impulso de capital puede medirse a través del Net Change in Realized Cap, que actualmente está en +8.69 mil millones de USD al mes, muy por debajo del pico de julio de 2025 de 64.3 mil millones de USD/mes, pero aún en territorio positivo.

Mientras el impulso de capital se mantenga por encima de cero, el True Market Mean puede seguir funcionando como zona de consolidación y potencial formación de suelo, en lugar de ser el inicio de una caída más profunda.

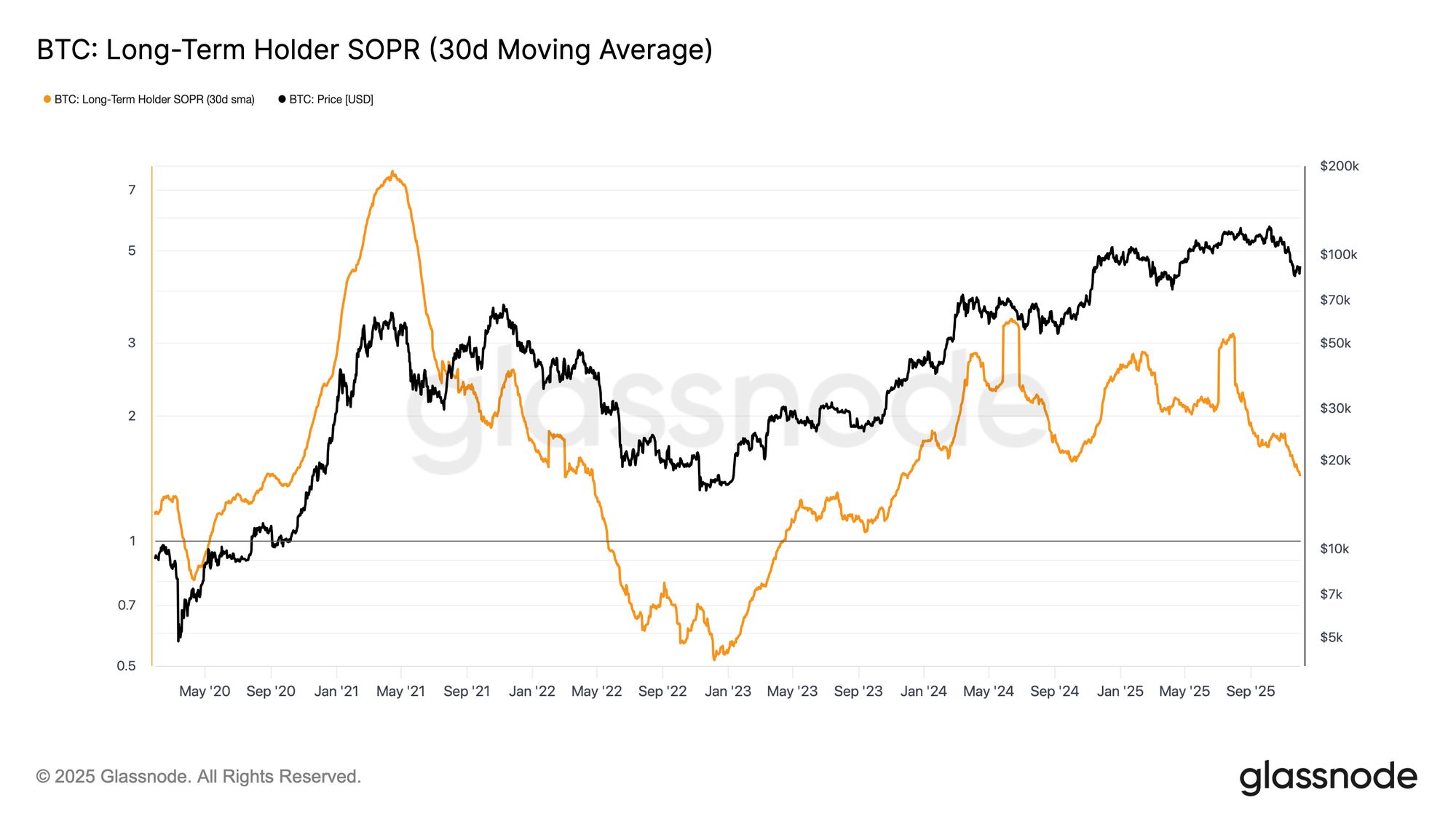

La rentabilidad de los holders a largo plazo se desvanece

Mantenerse en un régimen de entradas de capital positivas significa que la nueva demanda aún puede absorber la toma de ganancias de los inversores a largo plazo. El SOPR de holders a largo plazo (30D-SMA, que mide la relación entre el precio spot y el coste base de los holders a largo plazo activos) ha caído bruscamente con el precio, pero sigue por encima de 1 (actualmente en 1.43). Esta tendencia emergente de rentabilidad vuelve a resonar con la estructura del primer trimestre de 2022: los holders a largo plazo siguen vendiendo con ganancias, pero los márgenes se están reduciendo.

Aunque el impulso de demanda es más fuerte que a principios de 2022, la liquidez sigue disminuyendo, lo que obliga a los alcistas a defender el True Market Mean hasta que una nueva ola de demanda entre al mercado.

Insights Off-chain

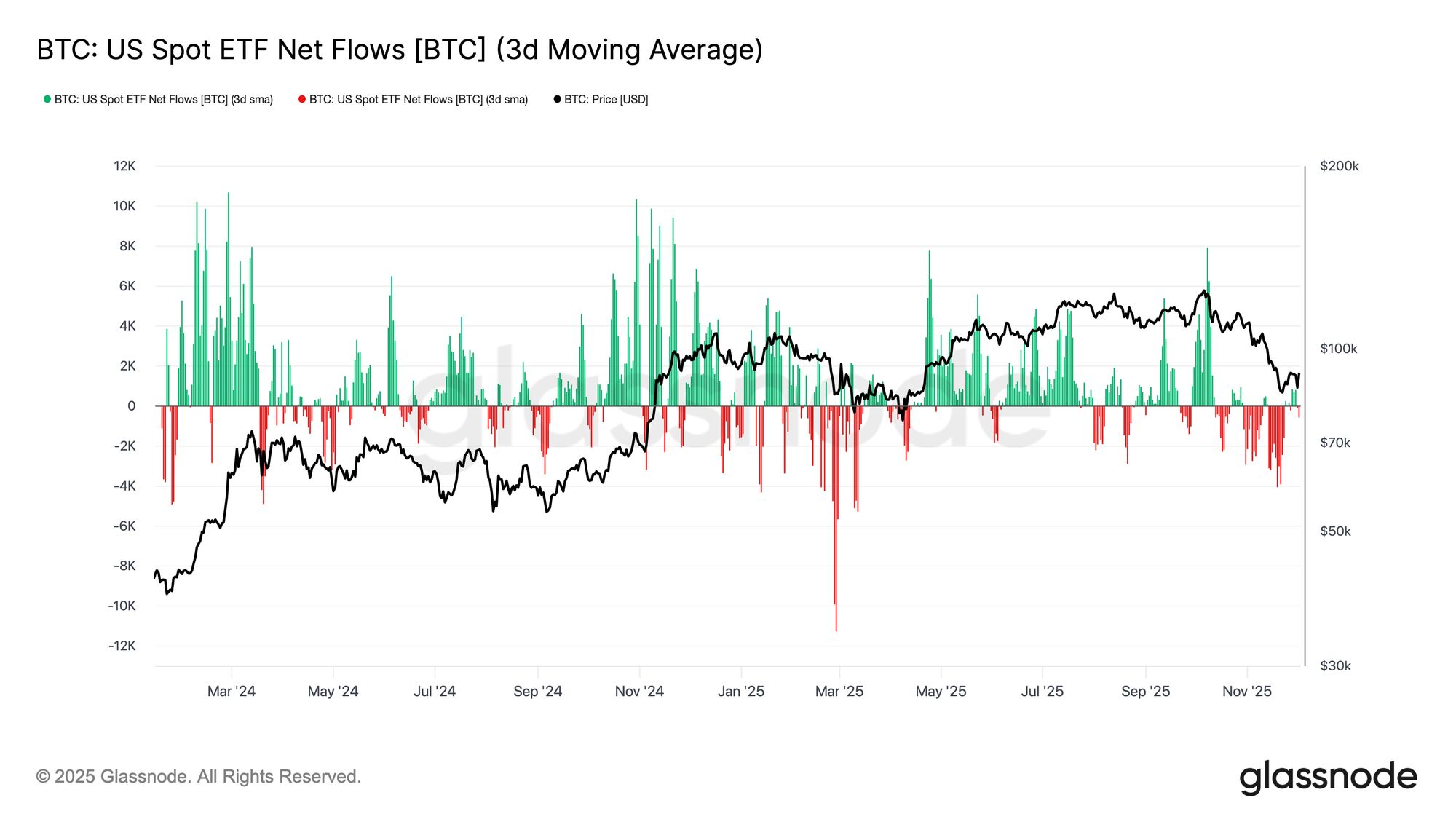

La demanda de ETF se debilita

En el mercado spot, las entradas netas en los ETF de Bitcoin de EE.UU. han empeorado notablemente, con su media de 3 días cayendo firmemente en territorio negativo durante todo noviembre. Esto rompe el patrón de entradas sostenidas que respaldaron los precios a principios de este año, reflejando un enfriamiento en la asignación de nuevo capital.

Las salidas de fondos están ampliamente distribuidas entre los emisores, lo que indica que los participantes institucionales han adoptado una postura más cautelosa a medida que las condiciones del mercado se debilitan. El mercado spot ahora enfrenta un contexto de demanda menguante, debilitando el soporte comprador inmediato y haciendo que los precios sean más sensibles a shocks externos y volatilidad impulsada por factores macroeconómicos.

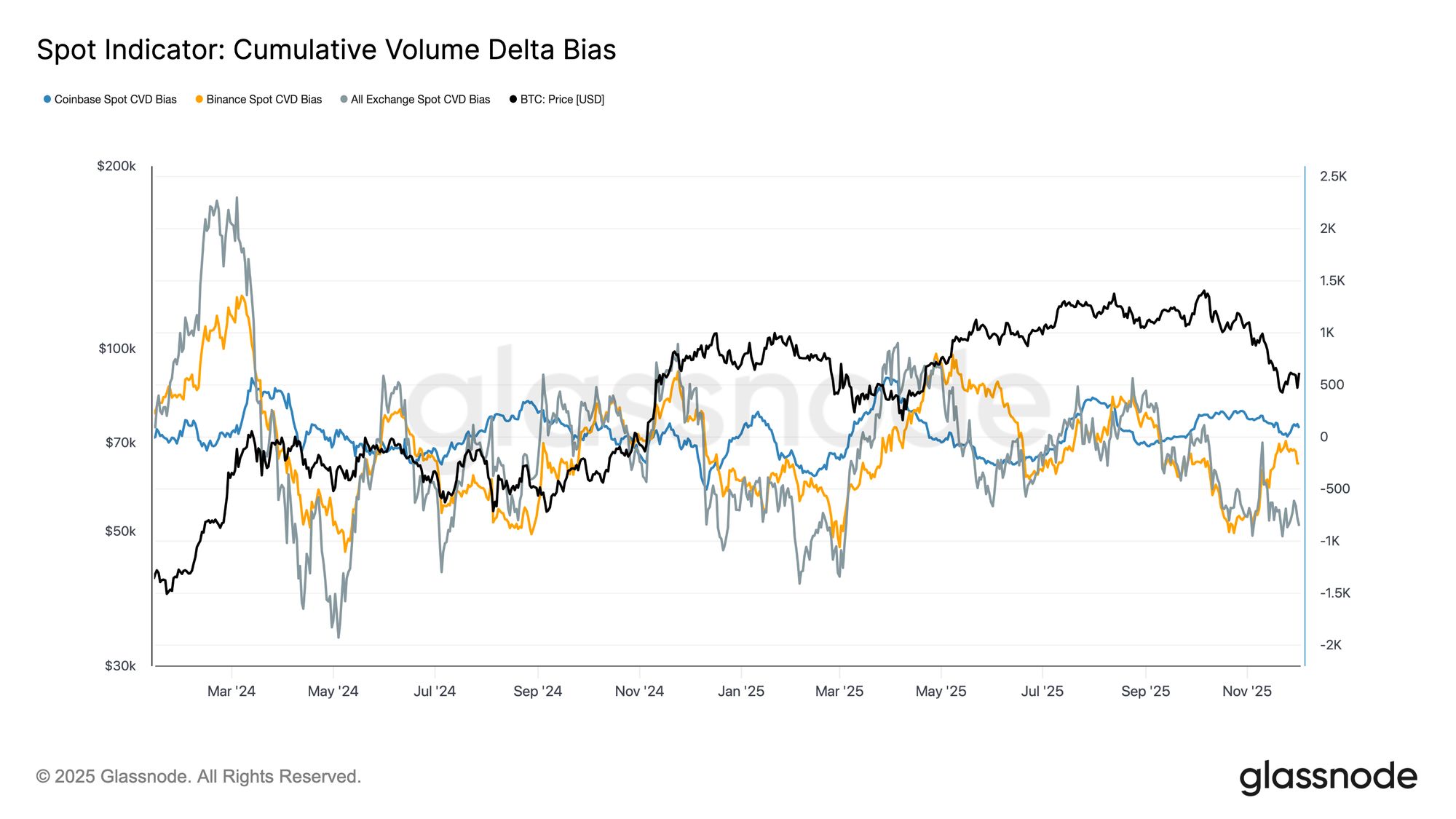

La demanda spot se debilita

Sumado al deterioro de la demanda de ETF, el CVD acumulado en los principales exchanges también ha retrocedido, con Binance y plataformas agregadoras mostrando una tendencia negativa sostenida.

Esto indica que la presión de venta impulsada por los market takers está aumentando de forma constante, con los traders cruzando el spread para reducir riesgo en lugar de acumular. Incluso Coinbase, normalmente visto como un barómetro de la fortaleza de la demanda estadounidense, se ha mantenido plano, lo que sugiere una retirada generalizada de la convicción spot.

Con los flujos de ETF y el CVD spot inclinándose hacia la defensiva, el mercado ahora depende de una base de demanda más débil, lo que hace que los precios sean más susceptibles a caídas continuas y volatilidad impulsada por factores macroeconómicos.

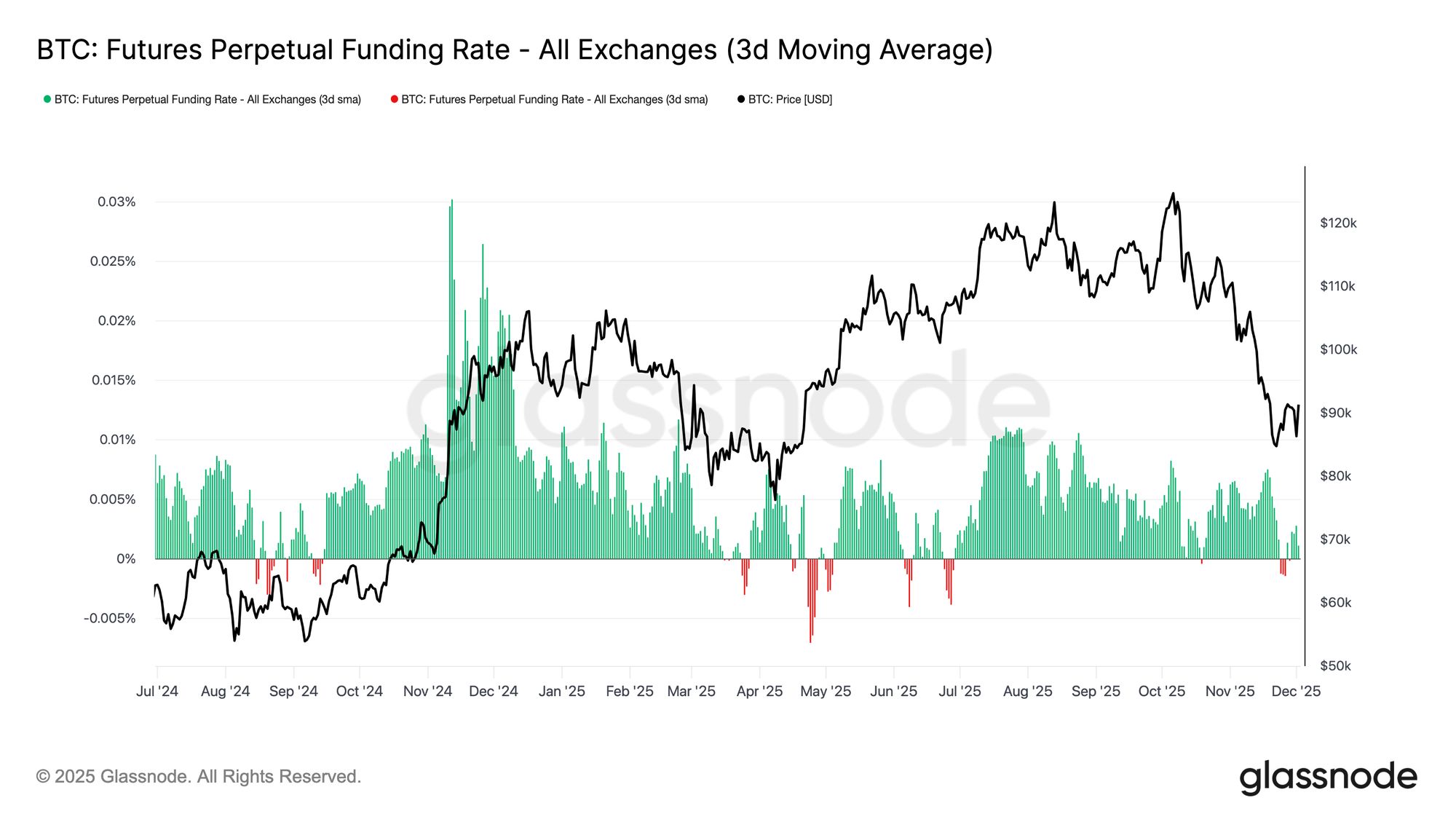

El interés abierto sigue cayendo

Extendiendo esta tendencia de debilitamiento de la demanda al mercado de derivados, el interés abierto en futuros ha caído de forma constante a finales de noviembre. Aunque la reducción ha sido ordenada, ha eliminado la mayor parte de las posiciones especulativas acumuladas durante la tendencia alcista previa. Sin una entrada significativa de nuevo apalancamiento, los traders parecen reacios a expresar convicción direccional, optando por una postura conservadora y de aversión al riesgo a medida que los precios caen.

El complejo de derivados ahora opera con un apalancamiento notablemente más bajo, lo que indica una clara falta de apetito especulativo y reduce la probabilidad de volatilidad extrema impulsada por liquidaciones.

Las tasas de financiación neutras marcan un reinicio

Con el interés abierto contrayéndose, las tasas de financiación de los perpetuos se han enfriado hasta zonas prácticamente neutras, oscilando en torno a cero durante la mayor parte de finales de noviembre. Esto marca un cambio claro respecto a las tasas de financiación positivas observadas durante la expansión previa, indicando que las posiciones largas excesivas han sido en gran parte cerradas. Es importante destacar que los periodos de tasas de financiación negativas han sido breves y poco profundos, lo que sugiere que, a pesar de la caída de precios, los traders no están construyendo activamente posiciones cortas.

Esta estructura de financiación neutra a ligeramente negativa indica un mercado de derivados más equilibrado, sin posiciones largas congestionadas, reduciendo la vulnerabilidad a la baja y potencialmente sentando las bases para una postura más constructiva cuando la demanda comience a estabilizarse.

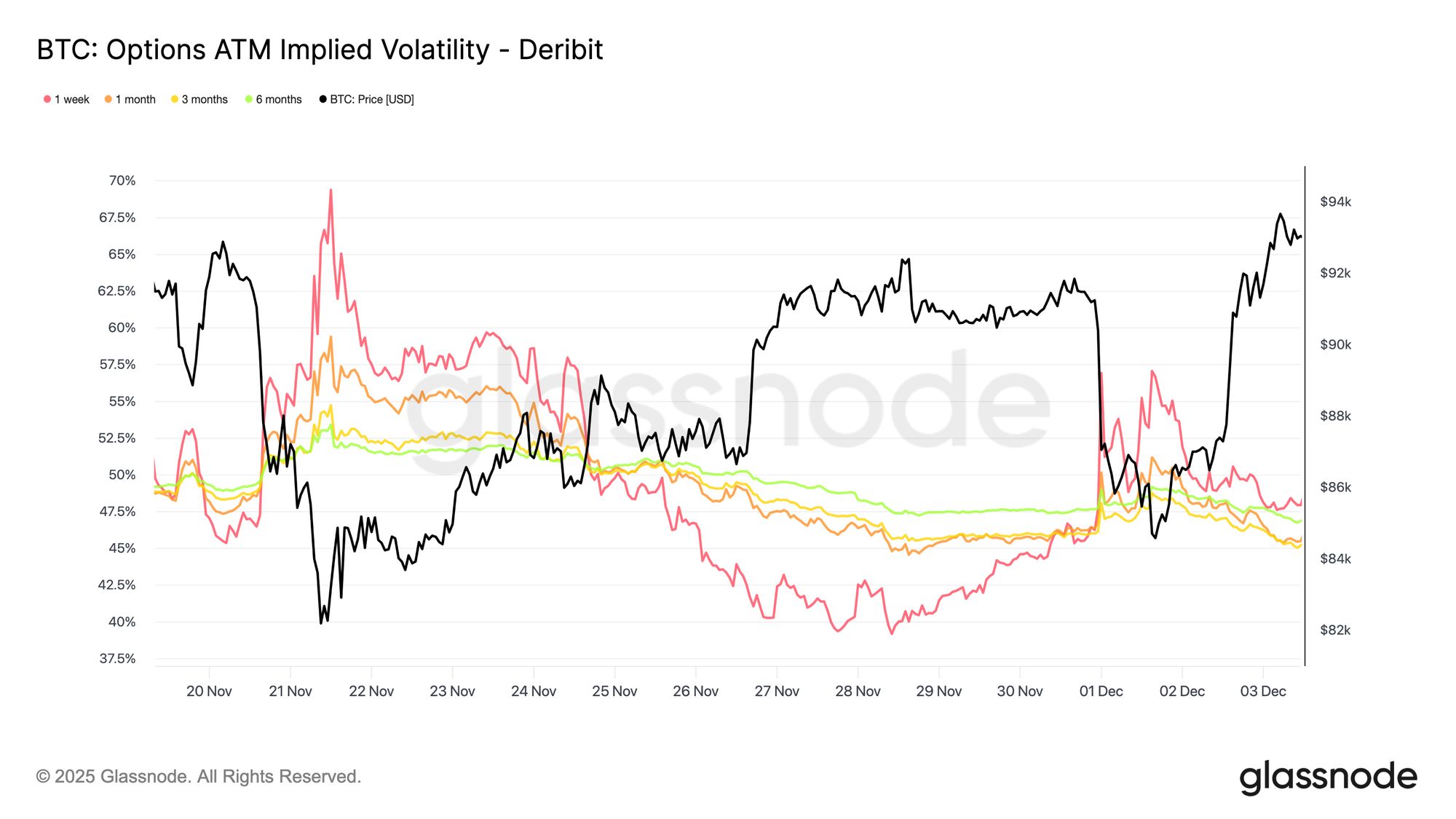

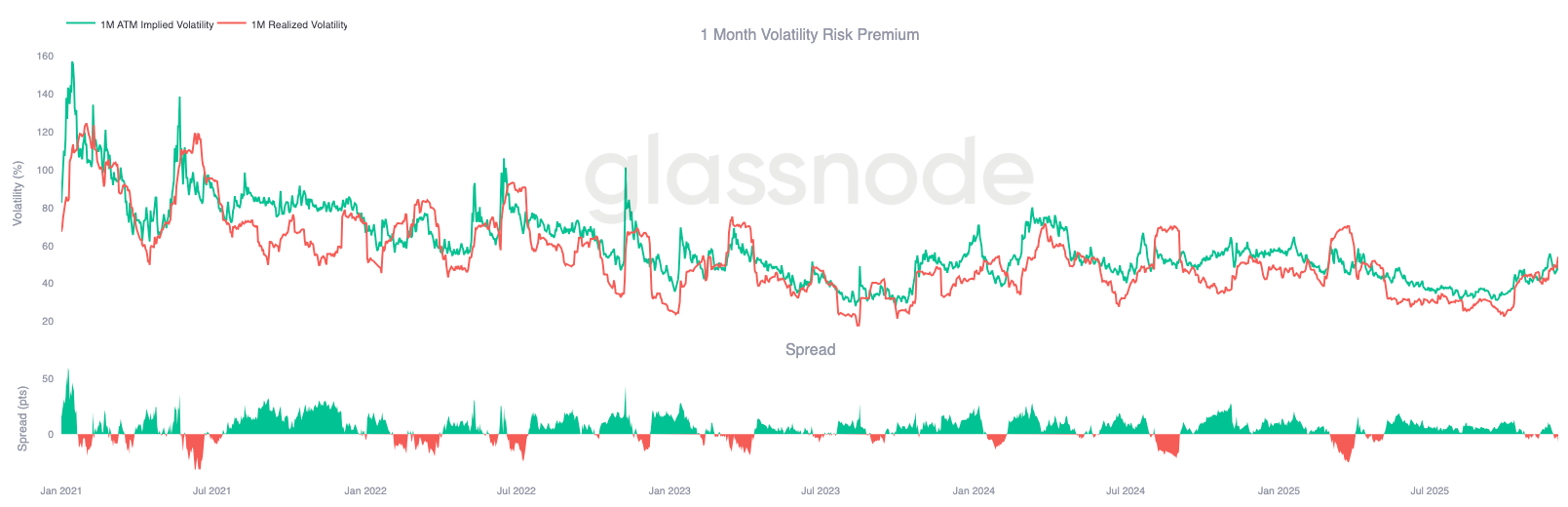

La volatilidad implícita (IV) se reinicia en todo el mercado

En el mercado de opciones, la volatilidad implícita (IV) ofrece una ventana clara sobre cómo los traders valoran la incertidumbre futura. Como punto de partida, rastrear la IV es útil porque refleja las expectativas del mercado sobre los movimientos de precios futuros. Tras lecturas elevadas la semana pasada, la IV se ha reajustado a la baja. La dificultad para superar la resistencia de 92K y la falta de seguimiento en el rebote han llevado a los vendedores de volatilidad a regresar, empujando la IV a la baja en todos los plazos:

- Contratos a corto plazo: de 57% a 48%

- Contratos a medio plazo: de 52% a 45%

- Contratos a largo plazo: de 49% a 47%

Esta caída sostenida indica que los traders perciben una menor probabilidad de caídas abruptas y esperan un entorno más tranquilo a corto plazo.

Este reinicio también marca un cambio hacia una postura más neutral, alejándose de la cautela extrema de la semana pasada.

El skew bajista se modera

Tras observar la IV, el skew ayuda a aclarar cómo los traders evalúan el riesgo a la baja frente al alza. Mide la diferencia entre la IV de puts y calls.

Cuando el skew es positivo, los traders pagan una prima por protección a la baja; cuando es negativo, pagan más por exposición al alza. Tanto la dirección como el nivel del skew son importantes.

Por ejemplo, un skew a corto plazo del 8% transmite información muy diferente si cae desde 18% en dos días que si sube desde valores negativos.

El skew a corto plazo pasó de 18.6% a 8.4% durante el lunes (cuando la narrativa de los bonos japoneses llevó el precio a 84.5K y luego rebotó).

Esto sugiere que la reacción inicial fue exagerada. Los contratos a plazos más largos se ajustan más lentamente, lo que indica que los traders están dispuestos a perseguir el alza a corto plazo, pero siguen inseguros sobre su durabilidad.

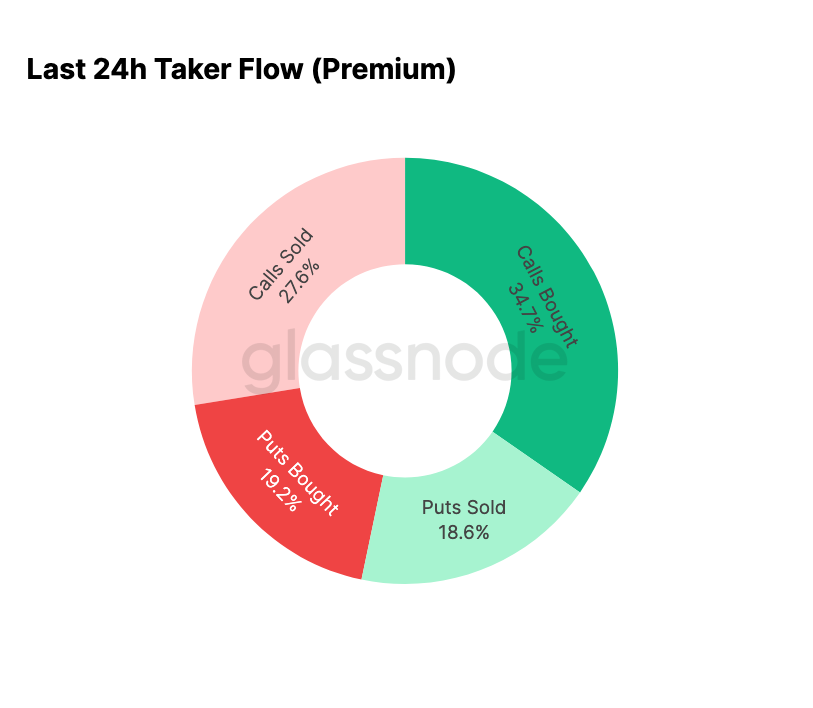

El miedo se disipa

Los flujos de capital muestran un marcado contraste entre los siete días previos y el rebote posterior.

A principios de semana, la actividad estuvo dominada por compras de puts, reflejando el temor a una repetición del movimiento de precios de agosto de 2024, vinculado a preocupaciones sobre el desarme de arbitrajes japoneses. Como este riesgo ya se ha experimentado antes, el mercado tiene una idea de cuán extendida puede ser la propagación y la recuperación que suele seguir. Una vez que el precio se estabilizó, los flujos de capital cambiaron rápidamente: el rebote trajo una inclinación decisiva hacia la actividad en calls, invirtiendo casi perfectamente el patrón visto durante el periodo de estrés.

Es notable que los dealers mantienen una posición neta long Gamma en los niveles actuales, y esto podría persistir hasta el 26 de diciembre (la mayor fecha de vencimiento del año). Esta posición suele amortiguar la volatilidad de precios. Una vez que pase esa fecha, las posiciones se reiniciarán y el mercado entrará en 2026 con una nueva dinámica.

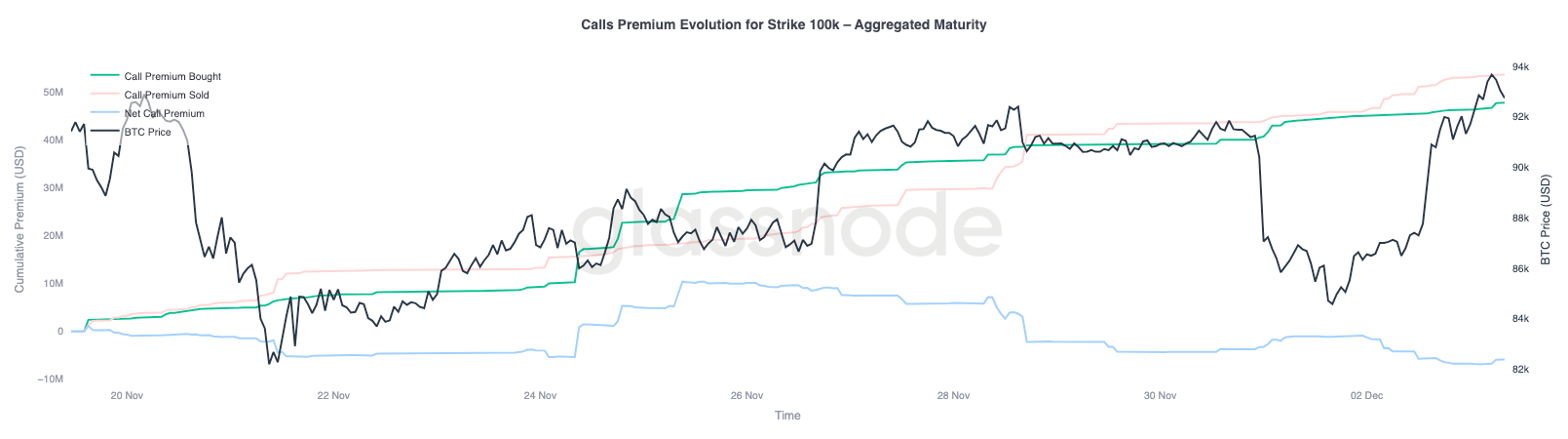

Evolución de la prima de calls a 100K USD

Observar la prima de calls con strike en 100K USD ayuda a entender cómo los traders abordan este nivel psicológico clave. En el lado derecho del gráfico, la prima de venta de calls sigue siendo superior a la de compra de calls, y la brecha se ha ampliado durante el rebote de las últimas 48 horas. Esta ampliación indica que la convicción para recuperar los 100K USD sigue siendo limitada. Este nivel probablemente atraerá resistencia, especialmente si la IV se comprime al alza y se reconstruye a la baja. Este patrón refuerza el comportamiento de reversión a la media de la IV dentro del rango actual.

El perfil de primas también muestra que los traders no están construyendo posiciones agresivas de ruptura antes de la reunión del FOMC. En cambio, los flujos de capital reflejan una postura más cautelosa, vendiendo el alza en lugar de perseguirla. Por lo tanto, la reciente recuperación carece de la convicción normalmente necesaria para desafiar el importante nivel de 100K USD.

La volatilidad está infravalorada

Al combinar el reinicio de la IV con la volatilidad bidireccional de esta semana, el resultado es una prima de riesgo de volatilidad negativa. Normalmente, la prima de riesgo de volatilidad es positiva, ya que los traders exigen compensación por el riesgo de picos de volatilidad. Sin esta prima, los vendedores de volatilidad no pueden monetizar el riesgo que asumen.

En los niveles actuales, la IV está por debajo de la volatilidad realizada, lo que significa que las opciones están valorando menos volatilidad de la que el mercado realmente entrega. Esto crea un entorno favorable para posiciones long Gamma, ya que cada oscilación de precio puede generar ganancias siempre que la volatilidad realizada supere las expectativas implícitas en los precios de las opciones.

Conclusión

Bitcoin sigue operando en un entorno estructuralmente frágil, donde la debilidad on-chain y la contracción de la demanda se entrelazan con un panorama de derivados más cauteloso. El precio se ha estabilizado temporalmente por encima del True Market Mean, pero la estructura más amplia es actualmente muy similar al primer trimestre de 2022: más del 25% del suministro está underwater, las pérdidas realizadas aumentan y la sensibilidad a shocks macroeconómicos es elevada. Aunque mucho más débil que a principios de año, el impulso de capital positivo sigue siendo una de las pocas señales constructivas que previenen un colapso más profundo del mercado.

Los indicadores off-chain refuerzan este tono defensivo. Los flujos de ETF han pasado a ser netamente negativos, el CVD spot ha retrocedido y el interés abierto en futuros sigue disminuyendo de forma ordenada. Las tasas de financiación están cerca de neutras, sin reflejar confianza alcista ni presión bajista activa. En el mercado de opciones, la IV se comprime, el skew se suaviza, los flujos de capital se invierten y las opciones están actualmente infravaloradas respecto a la volatilidad realizada, transmitiendo cautela más que un renovado apetito por el riesgo.

De cara al futuro, mantenerse dentro del rango de percentil 0.75-0.85 (96.1K-106K USD) es crucial para estabilizar la estructura de mercado y reducir la vulnerabilidad bajista antes de fin de año. Por el contrario, el True Market Mean sigue siendo la zona más probable de formación de suelo, a menos que un catalizador macroeconómico negativo altere el ya delicado equilibrio del mercado.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Investigación de Galaxy Digital (GLXY): Proveedores institucionales de servicios Web3 como híbridos con centros de datos de IA

La transformación empresarial de Galaxy Digital, su rendimiento récord y el valor estratégico subestimado.

Se lanzan varios ETF al mismo tiempo, pero el precio de las criptomonedas sigue bajando. ¿La aprobación de los ETF todavía puede considerarse una buena noticia?

Mientras que Vanguard ha abierto operaciones con ETFs de bitcoin, CoinShares ha retirado sus solicitudes para ETFs de XRP, Solana Staking y Litecoin, mostrando así una gran diferencia en la actitud de las instituciones hacia los ETFs de distintas criptomonedas.