Autor: Viee, colaborador principal de Biteye

Después de que la burbuja se desvanece, ¿cuál es la línea de base para la supervivencia de los proyectos cripto?

En esa época en la que todo podía ser una historia y todo podía tener una valoración inflada, el flujo de caja no parecía ser necesario. Pero ahora es diferente.

Los VC se están retirando y la liquidez se está contrayendo. En este entorno de mercado, la capacidad de generar ingresos y tener flujo de caja positivo se ha convertido en el primer filtro para evaluar la solidez de un proyecto.

Por otro lado, algunos proyectos logran atravesar ciclos gracias a ingresos estables. Según datos de DeFiLlama, en octubre de 2025, los tres proyectos cripto con mayores ingresos generaron respectivamente 688 millones (Tether), 237 millones (Circle) y 102 millones (Hyperliquid) de dólares en un mes.

En este artículo queremos hablar sobre estos proyectos que realmente generan flujo de caja. La mayoría se centran en dos cosas: el trading y la atención. Las dos fuentes de valor más esenciales en el mundo de los negocios, que en el ecosistema cripto no son la excepción.

01 Exchanges centralizados: el modelo de ingresos más estable

En el mundo cripto, nunca ha sido un secreto que “los exchanges son los que más ganan”.

Las principales fuentes de ingresos de los exchanges son las comisiones de trading, las tarifas de listado, entre otras. Tomando como ejemplo a Binance, su volumen diario de trading spot y de futuros representa a largo plazo entre el 30% y 40% del mercado total. Incluso en el mercado bajista más frío de 2022, sus ingresos anuales alcanzaron los 12 mil millones de dólares, y en el actual ciclo alcista, los ingresos solo pueden aumentar. (Datos de CryptoQuant)

En resumen: mientras haya operaciones, el exchange tendrá ingresos.

Otro caso es Coinbase, que al ser una empresa que cotiza en bolsa, sus datos son más transparentes. En el tercer trimestre de 2025, Coinbase tuvo ingresos por 1.9 mil millones de dólares y una ganancia neta de 433 millones. Los ingresos por trading son la principal fuente, representando más de la mitad, y el resto proviene de suscripciones y servicios. Otros exchanges líderes como Kraken y OKX también están generando ganancias sólidas; se dice que Kraken tendrá ingresos de aproximadamente 1.5 mil millones de dólares en 2024.

La mayor ventaja de estos CEX es que el trading genera ingresos de forma natural. A diferencia de muchos proyectos que aún dudan de la viabilidad de su modelo de negocio, ellos ya cobran por sus servicios de manera concreta.

En otras palabras, en esta etapa donde contar historias es cada vez más difícil y hay menos dinero especulativo, los CEX son de los pocos jugadores que pueden sobrevivir sin financiamiento externo, solo con sus propios ingresos.

02 Proyectos on-chain: PerpDex, stablecoins y blockchains

Según datos de DefiLlama al 27 de noviembre de 2025, los diez protocolos on-chain con mayores ingresos en los últimos 30 días se muestran en la siguiente imagen.

Se puede observar que Tether y Circle dominan claramente la cima. Gracias al spread de los bonos del Tesoro de EE.UU. detrás de USDT y USDC, estos dos emisores de stablecoins ganan casi 1.000 millones de dólares al mes. Les sigue Hyperliquid, consolidándose como el protocolo de derivados on-chain más rentable. Además, el rápido ascenso de Pumpfun vuelve a demostrar que la lógica de “es mejor vender herramientas que especular con monedas” sigue funcionando en la industria cripto.

Es importante destacar que proyectos emergentes como Axiom Pro y Lighter, aunque aún no generan grandes ingresos, ya han encontrado un camino hacia el flujo de caja positivo.

2.1 PerpDex: los ingresos reales de los protocolos on-chain

Este año, el PerpDex más destacado ha sido Hyperliquid.

Hyperliquid es una plataforma descentralizada de contratos perpetuos que utiliza su propia blockchain y sistema de matching. Su crecimiento fue repentino: solo en agosto de 2025, alcanzó un volumen de trading de 383 mil millones de dólares y generó ingresos de 106 millones. Además, el proyecto destina el 32% de sus ingresos a recomprar y quemar el token de la plataforma. Según el reporte de @wublockchain12 de ayer, el equipo de Hyperliquid desbloqueó 1.75 millones de HYPE (60.4 millones), sin financiamiento externo ni presión de venta, usando los ingresos del protocolo para recomprar tokens.

Para un proyecto on-chain, esto ya se acerca a la eficiencia de ingresos de un CEX. Lo más importante es que Hyperliquid realmente genera dinero y lo reinvierte en el sistema económico del token, estableciendo una conexión directa entre los ingresos del protocolo y el valor del token.

Ahora hablemos de Uniswap.

En los últimos años, Uniswap fue criticado por “aprovecharse” de los holders de su token, ya que cobraba el 0,3% por cada operación, pero todo iba a los LP y los holders de UNI no recibían nada.

Hasta noviembre de 2025, cuando Uniswap anunció el inicio de un mecanismo de reparto de tarifas del protocolo y el uso de parte de los ingresos históricos para recomprar y quemar tokens UNI. Según estimaciones, si este mecanismo se hubiera implementado antes, solo en los primeros diez meses de este año se habrían destinado 150 millones de dólares a la quema de tokens. Tras el anuncio, UNI subió un 40% en un solo día. Aunque la cuota de mercado de Uniswap cayó del 60% al 15%, esta propuesta podría redefinir la lógica fundamental de UNI. Sin embargo, después del anuncio, @EmberCN detectó que una institución inversora de UNI (posiblemente Variant Fund) transfirió millones de $UNI (27.08 millones) a Coinbase Prime, lo que sugiere que aprovecharon la subida para vender.

En general, el modelo DEX basado en airdrops y especulación es cada vez menos viable. Solo los proyectos que logran ingresos estables y cierran el círculo comercial pueden realmente retener usuarios.

2.2 Stablecoins y blockchains: ganar intereses sin esfuerzo

Además de los proyectos relacionados con el trading, hay una serie de proyectos de infraestructura que siguen atrayendo capital. Los más representativos son los emisores de stablecoins y las blockchains de uso frecuente.

Tether: el gigante que sigue imprimiendo dinero

La empresa detrás de USDT, Tether, tiene un modelo de ingresos muy simple: cada vez que alguien deposita 1 dólar para recibir USDT, Tether invierte ese dinero en bonos del Tesoro, papeles comerciales y otros activos de bajo riesgo, quedándose con los intereses. Con el aumento de las tasas globales, los ingresos de Tether también han crecido. En 2024, su ganancia neta fue de 13.4 mil millones de dólares y se espera que en 2025 supere los 15 mil millones, acercándose a gigantes financieros tradicionales como Goldman Sachs. @Phyrex_Ni también publicó recientemente que, aunque la calificación de Tether fue rebajada, sigue siendo una máquina de generar efectivo, ganando intereses sobre más de 130 mil millones en colaterales.

Por su parte, Circle, el emisor de USDC, aunque tiene un volumen y ganancias netas menores, en 2024 también superó los 1.6 mil millones de dólares en ingresos, de los cuales el 99% proviene de intereses. Cabe aclarar que el margen de beneficio de Circle no es tan alto como el de Tether, en parte porque comparte ingresos con Coinbase. En resumen, los emisores de stablecoins son como imprentas de dinero: no dependen de contar historias para recaudar fondos, sino de que los usuarios quieran depositar su dinero allí. En el bear market, este tipo de proyectos de ahorro viven aún mejor. @BTCdayu también considera que las stablecoins son un gran negocio: imprimen dinero y cobran intereses en todo el mundo, y ve a Circle como el rey de las stablecoins.

Blockchains: vivir del tráfico, no de incentivos

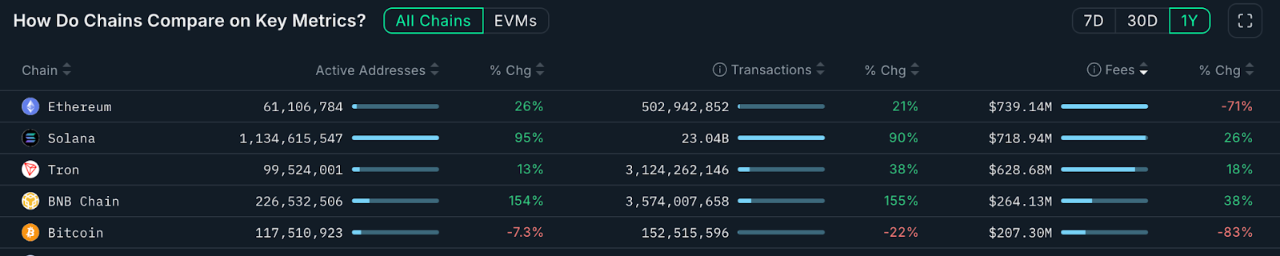

En cuanto a las blockchains principales, la forma más directa de monetización son las tarifas de gas. Los siguientes datos son de Nansen.ai:

En el último año, si solo miramos los ingresos totales por comisiones de las blockchains, podemos ver con claridad cuáles realmente generan valor de uso. Ethereum tuvo ingresos anuales de 739 millones de dólares, sigue siendo la principal fuente de ingresos, pero cayó un 71% interanual debido a la actualización Dencun y la migración a L2. En cambio, Solana tuvo ingresos anuales de 719 millones, un aumento del 26% interanual, impulsado por el auge de los memes y los AI Agents, lo que incrementó la actividad y frecuencia de interacción de los usuarios. Tron generó 628 millones, un 18% más que el año anterior. Bitcoin tuvo ingresos anuales de 207 millones, afectados principalmente por la caída en la popularidad de las inscripciones, con una disminución notable.

BNB Chain tuvo ingresos anuales de 264 millones, un aumento del 38% interanual, el mayor crecimiento entre las blockchains principales. Aunque sus ingresos siguen siendo menores que los de ETH, SOL y TRX, el crecimiento de su volumen de operaciones y direcciones activas muestra que sus casos de uso on-chain se están expandiendo y la base de usuarios es cada vez más diversa. Esta estructura de ingresos en crecimiento estable también proporciona un soporte más claro para la evolución continua de su ecosistema.

Estas blockchains son como “vendedores de agua”: no importa quién esté buscando oro en el mercado, siempre necesitarán su agua, electricidad y caminos. Este tipo de proyectos de infraestructura no tienen explosividad a corto plazo, pero destacan por su estabilidad y resistencia a los ciclos.

03 Negocios alrededor de los KOL: la atención también se puede monetizar

Si el trading y la infraestructura son los modelos de negocio visibles, la economía de la atención es el “negocio oculto” en el mundo cripto, como los KOL, las agencias, etc.

Este año, los KOL cripto se han convertido en centros de flujo de atención.

Los influencers activos en X, Telegram y YouTube han diversificado sus fuentes de ingresos gracias a su influencia personal: desde promociones pagas, suscripciones a comunidades, cursos y otros negocios relacionados con el tráfico. Según rumores del sector, los KOL cripto de nivel medio para arriba pueden ganar 10.000 dólares al mes solo con promociones. Al mismo tiempo, la audiencia exige mayor calidad de contenido, por lo que los KOL que sobreviven a los ciclos suelen ser aquellos que ganan la confianza de los usuarios por su profesionalismo, criterio o acompañamiento cercano. Esto impulsa una depuración del ecosistema de contenidos en el bear market: los superficiales se van y los de largo plazo permanecen.

Vale la pena destacar una tercera capa de monetización de la atención: las rondas de financiamiento para KOL. Esto convierte a los KOL en participantes clave del mercado primario: reciben tokens de proyectos a precio de descuento, asumen tareas de exposición y obtienen “fichas tempranas gracias a su influencia”, saltándose a los VC.

Alrededor de los KOL también ha surgido toda una red de servicios de intermediación. Las agencias empiezan a actuar como brokers de tráfico, conectando proyectos con KOL adecuados, y el proceso se parece cada vez más a un sistema de publicidad. Si te interesan estos modelos de negocio de KOL y agencias, puedes consultar nuestro artículo anterior “Desvelando la ronda KOL: un experimento de riqueza impulsado por el tráfico” para entender la estructura real de intereses detrás.

En resumen, la economía de la atención es, en esencia, la monetización de la confianza, y la confianza es aún más escasa en el bear market, lo que eleva la barrera para monetizarla.

04 Conclusión

Los proyectos que logran mantener flujo de caja en el cripto invierno suelen confirmar los dos pilares: “trading” y “atención”.

Por un lado, tanto las plataformas de trading centralizadas como descentralizadas pueden obtener ingresos sostenidos a través de comisiones siempre que haya actividad de usuarios. Este modelo de negocio directo les permite ser autosuficientes incluso cuando el capital se retira. Por otro lado, los KOL que captan la atención de los usuarios monetizan ese valor a través de publicidad y servicios.

En el futuro, probablemente veremos modelos más diversos, pero en cualquier caso, los proyectos que hayan acumulado ingresos reales en mercados difíciles tendrán más oportunidades de liderar el próximo desarrollo. Por el contrario, aquellos que solo cuentan historias y no generan ingresos reales, aunque puedan resurgir con especulación a corto plazo, probablemente acabarán siendo ignorados.