Escrito por: Dave

Resumen

HYPE ha implementado un sólido mecanismo de recompra (hasta ahora aproximadamente 1.3 billones de dólares, lo que representa alrededor del 46% de todas las recompras de tokens para 2025), y cuenta con ingresos sólidos como respaldo. Casi todos los analistas son muy optimistas respecto a este token, pero hoy quiero ir en contra de la corriente: varios factores estructurales y macroeconómicos hacen que HYPE no sea una operación tan “dulce”.

1. Recompra VS Desbloqueo

La recompra siempre ha sido el principal mecanismo de soporte para el precio de HYPE, y muchos KOL también lo han mencionado. Sin embargo, los futuros desbloqueos de tokens tampoco pueden ser ignorados.

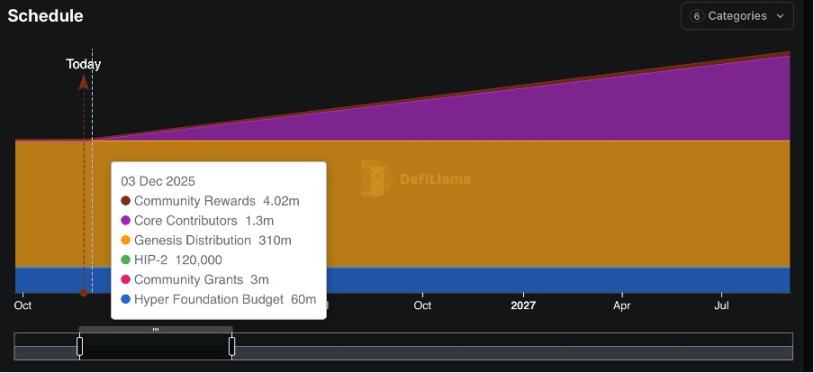

A partir del 29-11-2025, se desbloquearán 373 millones de HYPE (alrededor del 37% del suministro total), aproximadamente 215,000 HYPE diarios, durante un periodo de desbloqueo de 24 meses. Al precio actual, esto generará una presión potencial de suministro de aproximadamente 200 millones de dólares por mes.

En comparación, el monto total de recompra para todo 2025 es de 644.64 millones de dólares, con un promedio mensual de aproximadamente 65.5 millones de dólares, y los fondos de recompra provienen del 97% de las comisiones de trading. La recompra diaria solo puede cubrir entre el 25% y el 30% del volumen diario desbloqueado. Incluso si los ingresos continúan creciendo fuertemente, la capacidad de recompra difícilmente podrá absorber desbloqueos de tal magnitud, lo que inevitablemente llevará a una compresión del precio.

2. Riesgo de ciclo de mercado & vulnerabilidad de valoración

Casi todas las valoraciones actuales de HYPE (incluido el ampliamente citado P/E, que en realidad es un cálculo ttm) se basan en los sólidos datos de los últimos meses, en pleno bull market. Pero como alguien que vivió el bear market de 2022, creo que los factores macroeconómicos de ciclo deben ser variables clave a considerar. Al menos en el futuro previsible, la probabilidad de un bear market no es menor que la de un bull market, y los supuestos e indicadores clave se ven desafiados.

2.1 Panorama actual

Los indicadores de ingresos actuales son realmente sólidos:

-

·Ingresos anualizados: 1.2 billones de dólares

-

·Valoración totalmente diluida (FDV): 31.6 billones de dólares

-

·Suministro en circulación: 20 billones de dólares (fuente de datos: Defillama)

-

·TTM PE aproximadamente 16.67

·El crecimiento compuesto mensual de ingresos de diciembre 2024 a agosto 2025 es de +11.8%

Estos datos parecen atractivos en comparación con la mayoría de las empresas del mercado estadounidense, pero aquí está el problema: en el próximo bear market, HYPE podría enfrentar una situación de doble golpe de Davis más severa que otros proyectos.

2.2 Escenario de bear market y doble golpe de Davis

Según backtesting, la correlación entre el volumen de trading de contratos perpetuos y el precio de BTC es > 0.8 (a lo largo de ciclos).

-

·Bear market de 2022: el volumen de trading de contratos perpetuos cayó un 70% respecto al pico de 2021.

-

·Dependencia de ingresos: el 91% proviene de comisiones de trading, por lo que es muy susceptible a las caídas de volumen.

-

·Retraso en retiros: el fondo HLP requiere un bloqueo de 4 días, los retiros en exchanges centralizados requieren de 24 a 48 horas.

Esta es la clásica estructura de doble golpe de Davis: caída en el precio de los activos cripto → disminución del volumen de trading y de las comisiones, al mismo tiempo que se reduce el múltiplo de valoración → se forma un círculo vicioso.

La mayoría de las valoraciones de $HYPE se basan en el desempeño durante el bull market del último año. Sin embargo, en el sector Web3, los ingresos son altamente cíclicos. Por lo tanto, debemos ajustar nuestros supuestos básicos en consecuencia.

A diferencia del mercado estadounidense, donde el S&P desde 2008 muestra un crecimiento casi lineal, el mercado cripto sigue presentando ciclos de subidas y bajadas extremas. Aunque los factores macroeconómicos son difíciles de cuantificar, la capacidad de comprender estos ciclos es precisamente lo que distingue a los buenos traders de los mejores dentro del sector.

2.3 Indicadores nativos cripto

Sabemos que incluso en las finanzas tradicionales, el P/E no es el único indicador; también existen EV/EBITDA, P/FCF, ROIC, y para HYPE, otros indicadores importantes también deben ser considerados, incluyendo:

-

TVL: 4.3 billones de dólares, pero muestra una clara tendencia a la baja desde el pico de 6.1 billones de dólares en septiembre de 2025.

-

P/TVL: 2.0 (Solana 1.5).

Cuota de mercado: la cuota de mercado ha bajado del pico del 80% al 70%, crédito a Black Horse Aster. Por supuesto, también hay otros como lighter edgex, entre otros.

3. ¿Dave es un boludo que hace fud a HYPE? No es tan absoluto

Aunque actualmente no estoy de acuerdo con invertir en HYPE, mi postura bajista solo aplica a una perspectiva de mediano plazo. Si miramos a un ciclo de inversión de 2 a 5 años, HYPE definitivamente vale la pena. Eso no necesita mayor explicación.

Una decisión de inversión completa depende de muchos factores, incluyendo el porcentaje de la posición, la tolerancia a la caída y los objetivos de inversión, entre otros.

En un bear market todos los proyectos sufren presión, ¿cuál es la salida?

Actualmente, el mercado de predicciones podría tener una mejor relación riesgo/beneficio. @a16z Research dice que la correlación entre el mercado de predicciones y el mercado general es solo de 0.2-0.4, en comparación con el >0.8 de $HYPE.

Además, en 2026 habrá muchos eventos de alto perfil, como la Copa del Mundo (la última para Messi, Ronaldo y otros veteranos), las elecciones de medio término en EE.UU., los Juegos Olímpicos de Invierno, el Mundial de League of Legends, entre otros, además de muchos lanzamientos de juegos, películas y anime, como GTA6, lo que anticipa un gran año para las apuestas. Es probable que mucho capital externo entre en este sector, incluso podría impactar al Nasdaq. Así que, si seguimos la tendencia a mediano plazo, los proyectos de prediction market merecen atención.