La última advertencia de Dalio: la Reserva Federal no está rescatando al mercado, sino alimentando la burbuja para que crezca.

Autor: Ray Dalio

Título original: Última publicación de Dalio: La reanudación de los recortes de tasas por parte de la Reserva Federal no es para rescatar el mercado, sino para inflar la burbuja

¿Notaste que la Reserva Federal anunció que detendrá el endurecimiento cuantitativo (QT) y comenzará la flexibilización cuantitativa (QE)? Aunque esto se describe como una operación técnica, de cualquier manera, es una política expansiva—y es uno de los indicadores clave que sigo para rastrear la evolución de la dinámica del “gran ciclo de deuda” que describí en mi libro anterior.

Como dijo el presidente Powell: “En algún momento, las reservas deben crecer gradualmente para igualar el tamaño del sistema bancario y la economía. Por lo tanto, aumentaremos las reservas en un momento específico”. El incremento específico merece atención. Dado que la Reserva Federal debe asumir la responsabilidad de “controlar el tamaño del sistema bancario” durante los períodos de burbuja, debemos observar simultáneamente el ritmo con el que inyecta liquidez en nuevas burbujas a través de recortes de tasas.

Más concretamente, si el balance se expande significativamente en un contexto de recortes de tasas y altos déficits fiscales, lo consideraremos una operación clásica de coordinación fiscal-monetaria para monetizar la deuda gubernamental entre la Reserva Federal y el Tesoro. Si esto ocurre mientras el crédito privado y el crédito del mercado de capitales siguen siendo fuertes, el mercado de valores alcanza máximos históricos, los diferenciales de crédito se acercan a mínimos, el desempleo es bajo, la inflación supera el objetivo y las acciones de inteligencia artificial ya están en burbuja (según mis indicadores de burbuja, así es), entonces, en mi opinión, la Reserva Federal está inyectando estímulo en la burbuja.

Dado que el gobierno y muchos abogan por relajar significativamente las restricciones políticas para implementar políticas fiscales y monetarias orientadas al crecimiento capitalista agresivo, y que el enorme problema pendiente de déficit/deuda/oferta y demanda de bonos debe resolverse, sospecho que esto no es simplemente una cuestión técnica como se afirma superficialmente—y esta sospecha debería ser comprendida. Entiendo que la Reserva Federal está muy atenta a los riesgos del mercado de financiamiento, lo que significa que, en el entorno político actual, tiende a priorizar la estabilidad del mercado sobre la lucha agresiva contra la inflación. Pero aún está por verse si esto evolucionará hacia una flexibilización cuantitativa clásica y plenamente estimulante (acompañada de grandes compras netas de bonos).

No debemos ignorar que, cuando la oferta de bonos del Tesoro de EE. UU. supera la demanda, el banco central compra bonos “imprimiendo dinero” y el Tesoro acorta los plazos de la deuda para compensar la falta de demanda de bonos a largo plazo, estos son rasgos típicos de la etapa tardía del ciclo de deuda. Aunque ya expliqué completamente su mecanismo en mi libro “Por qué quiebran las naciones: el gran ciclo”, aún debo señalar que estamos acercándonos a un hito clásico en este gran ciclo de deuda y repasar brevemente su lógica operativa.

Mi objetivo es compartir mis reflexiones sobre los mecanismos del mercado para transmitir conocimiento, como enseñar a pescar en lugar de dar el pescado—explicando la lógica del pensamiento y señalando la dinámica actual, dejando el resto a la exploración del lector. Este enfoque es más valioso para usted y me evita convertirme en su asesor de inversiones, lo cual es mejor para ambos. A continuación, mi interpretación del mecanismo:

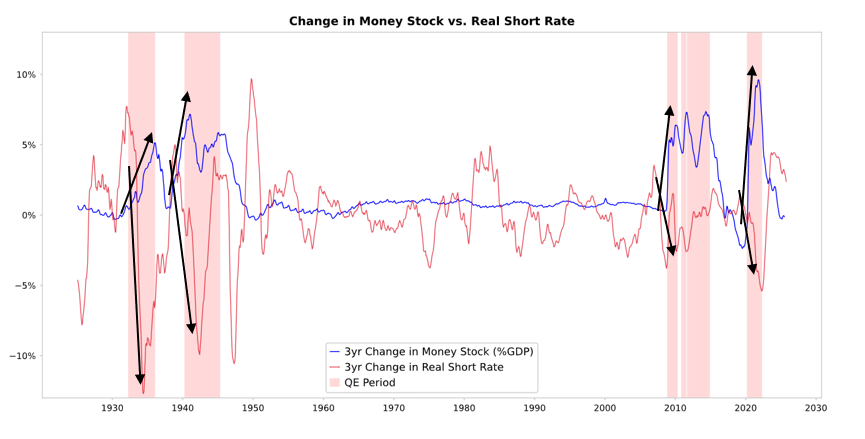

Cuando la Reserva Federal y otros bancos centrales compran bonos, crean liquidez y bajan las tasas de interés reales (como se muestra en el gráfico a continuación). El desarrollo posterior depende de hacia dónde fluye la liquidez:

Si permanece en el ámbito de los activos financieros, elevará los precios de los activos financieros y reducirá los rendimientos reales, lo que lleva a una expansión de los múltiplos precio/ganancias, una reducción de las primas de riesgo y un aumento del oro, formando una “inflación de activos financieros”. Esto beneficia a los poseedores de activos financieros en relación con quienes no los tienen, ampliando así la brecha de riqueza.

Normalmente, parte de la liquidez se transmite a los mercados de bienes, servicios y trabajo, impulsando la inflación. Actualmente, con la tendencia de automatización que reemplaza la mano de obra, este efecto de transmisión puede ser más débil que lo habitual. Si el estímulo inflacionario es lo suficientemente fuerte, las tasas de interés nominales pueden subir lo suficiente como para compensar la caída de las tasas reales, momento en el cual los bonos y las acciones sufrirán presión tanto en valor nominal como real.

Mecanismo de transmisión: la flexibilización cuantitativa se transmite a través de los precios relativos

Como expuse en “Por qué quiebran las naciones: el gran ciclo” (no puedo detallar aquí), todos los flujos de fondos y las fluctuaciones del mercado son impulsados por la atracción relativa, no absoluta. En resumen, todos tienen cierta cantidad de fondos y crédito (el banco central influye en su tamaño mediante políticas) y deciden hacia dónde dirigirlos según la atracción relativa de cada opción. Por ejemplo, pedir prestado o prestar depende de la relación entre el costo del dinero y el rendimiento esperado; la elección de inversión depende principalmente del nivel relativo de los rendimientos totales esperados de cada tipo de activo—el rendimiento total esperado es la suma del rendimiento del activo y el cambio de precio.

Por ejemplo, el rendimiento del oro es 0%, mientras que el rendimiento de los bonos del Tesoro de EE. UU. a diez años es actualmente de alrededor del 4%. Si se espera que el precio del oro suba menos del 4% anual, se debería elegir bonos; si se espera que suba más del 4%, se debería elegir oro. Al evaluar el desempeño relativo del oro y los bonos en relación con el umbral del 4%, se debe considerar la tasa de inflación—estas inversiones deben proporcionar suficiente rendimiento para compensar la erosión del poder adquisitivo por la inflación. Todo lo demás constante, cuanto mayor sea la inflación, mayor será el aumento del oro—porque la inflación proviene principalmente de la depreciación de otras monedas debido al aumento de la oferta, mientras que la oferta de oro es básicamente fija. Por eso sigo de cerca la oferta de dinero y crédito, y las políticas de la Reserva Federal y otros bancos centrales.

Más concretamente, a largo plazo el valor del oro siempre sigue la tasa de inflación. Cuando la inflación es más alta, la atracción de los bonos al 4% es menor (por ejemplo, una inflación del 5% aumentará la atracción del oro y apoyará su precio, mientras que los bonos perderán atractivo porque el rendimiento real cae a -1%). Por lo tanto, cuanto más dinero y crédito creen los bancos centrales, espero una inflación más alta y, en comparación con el oro, menos preferencia por los bonos.

Todo lo demás constante, se espera que una expansión de la flexibilización cuantitativa por parte de la Reserva Federal reduzca las tasas reales y aumente la liquidez al comprimir las primas de riesgo, lo que reduce los rendimientos reales y eleva los múltiplos precio/ganancias, especialmente aumentando la valoración de activos a largo plazo (como empresas tecnológicas, de inteligencia artificial y de crecimiento), así como de oro y bonos ligados a la inflación. Cuando el riesgo inflacionario vuelva a aparecer, es probable que las empresas de activos tangibles como minería, infraestructura y activos físicos superen a las tecnológicas puramente de largo plazo.

Con efecto retardado, la inflación será más alta de lo esperado originalmente. Si la flexibilización cuantitativa reduce los rendimientos reales y aumenta las expectativas de inflación, los múltiplos nominales pueden seguir expandiéndose, pero los rendimientos reales se verán erosionados.

La expectativa razonable es: como a fines de 1999 o 2010-2011, habrá un fuerte repunte impulsado por la liquidez, que finalmente se verá obligado a endurecerse debido al alto riesgo. En la fase de euforia de liquidez antes del estallido de la burbuja—justo antes del punto crítico en que la política restrictiva es suficiente para frenar la inflación—es el momento clásico e ideal para vender.

Esta vez es diferente, porque la Reserva Federal está creando una burbuja a través de políticas expansivas.

Aunque creo que el mecanismo funcionará como describí, el entorno de implementación de esta flexibilización cuantitativa es completamente diferente al de antes—esta vez la política expansiva se aplica en una burbuja, no en una recesión. Específicamente, cuando se implementaba la flexibilización cuantitativa en el pasado:

-

Las valoraciones de los activos estaban cayendo, los precios eran bajos o no estaban sobrevalorados.

-

La economía estaba en contracción o en estado de debilidad extrema.

-

La inflación era baja o estaba en tendencia descendente.

-

Había graves problemas de deuda y liquidez, y los diferenciales de crédito se ampliaban.

Por lo tanto, la flexibilización cuantitativa es esencialmente “estímulo para la recesión”.

Pero la situación actual es exactamente la opuesta:

Las valoraciones de los activos están en niveles altos y siguen subiendo. Por ejemplo, el rendimiento del S&P 500 es del 4,4%, mientras que el rendimiento nominal de los bonos a 10 años es solo del 4%, y el rendimiento real es de aproximadamente 1,8%, por lo que la prima de riesgo de las acciones es de solo alrededor del 0,3%.

Los fundamentos económicos son relativamente sólidos (el crecimiento real promedio del último año fue del 2%, y el desempleo es solo del 4,3%).

La inflación, aunque ligeramente por encima del objetivo (alrededor del 3%), crece de forma moderada, mientras que la reversión de la globalización y el aumento de los costos arancelarios siguen elevando los precios.

El crédito y la liquidez son abundantes, y los diferenciales de crédito están cerca de mínimos históricos.

Por lo tanto, la flexibilización cuantitativa actual es realmente “estímulo para la burbuja”.

Así que, esta ronda de flexibilización cuantitativa no es “estímulo para la recesión”, sino “estímulo para la burbuja”.

Veamos cómo suele afectar este mecanismo a las acciones, los bonos y el oro.

Dado que la política fiscal del gobierno es actualmente muy expansiva (porque la enorme deuda pendiente y el gran déficit se financian mediante la emisión masiva de bonos, especialmente a plazos relativamente cortos), la flexibilización cuantitativa en realidad está monetizando la deuda pública, no solo reactivando el sistema privado. Esto hace que la situación actual sea diferente y parezca más peligrosa, más propensa a provocar inflación. Parece una apuesta audaz y peligrosa por el crecimiento económico, especialmente el crecimiento de la inteligencia artificial, financiada por políticas fiscales, monetarias y regulatorias extremadamente expansivas, a las que debemos prestar mucha atención para responder adecuadamente.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Zcash se dispara un 1000% mientras las monedas de privacidad toman el centro de la escena

La consolidación de Sui se estrecha mientras aumenta el riesgo de un movimiento del 60%

Según un análisis, Paradigm sería el principal poseedor de HYPE, pero el informe revela la verdad

El análisis en cadena confirma que Paradigm es el mayor poseedor de HYPE, controlando más de 19 millones de tokens por un valor de 763 millones de dólares.

El gobierno de EE.UU. ahora se encuentra entre los 10 principales poseedores de criptomonedas a nivel mundial

Arkham ubicó al gobierno de EE.UU. en el octavo lugar entre los mayores poseedores de criptomonedas del mundo el 6 de noviembre, atribuyéndolo a las recientes incautaciones de activos.