Informe macro sobre el mercado cripto: el cierre del gobierno de EE.UU. provoca una contracción de la liquidez y el mercado cripto enfrenta un punto de inflexión estructural

En noviembre de 2025, el mercado cripto atraviesa un punto de inflexión estructural. El cierre del gobierno de Estados Unidos provocó una contracción de la liquidez, retirando aproximadamente 20 mil millones de dólares (200 billions) del mercado, lo que agravó la escasez de fondos en el mercado de capital de riesgo. El entorno macroeconómico no es alentador.

Título original: "Huobi Growth Academy|Informe macro del mercado cripto: El cierre del gobierno de EE. UU. provoca contracción de liquidez, el mercado cripto entra en un punto de inflexión estructural"

Fuente original: Huobi Growth Academy

Resumen

En noviembre de 2025, el mercado cripto se encuentra en un punto de inflexión estructural: tras el retroceso fiscal y el techo de tasas de interés, la liquidez regresa al sector privado, se intensifica la diferenciación de activos de riesgo, y la Cuenta General del Tesoro de EE. UU. (TGA), debido al cierre del gobierno, solo recibe ingresos sin egresos, aumentando su saldo de aproximadamente 800 mil millones de dólares a más de 1 billón de dólares, lo que equivale a retirar unos 200 mil millones de dólares de liquidez del mercado y agravando la tensión de fondos en el sistema bancario. BTC se consolida como la capa de colateral estable, ETH como el hub de liquidación; los fondos incrementales fluyen, según la fórmula "narrativa × tecnología × distribución", hacia L2, AI/Robotics/DePIN/x402, InfoFi, DAT y Memecoin. La caída de la capitalización total y el descenso del índice de miedo corresponden a una zona de rotación de mediano plazo y posicionamiento de valor. Los principales riesgos son la incertidumbre regulatoria, la complejidad on-chain y la fragmentación multichain, la asimetría de información y la sobrecompetencia emocional. Los próximos 12 meses serán un "bull estructural" y no un bull market generalizado, siendo clave el diseño de mecanismos, la eficiencia de distribución y la gestión de la atención; aprovechar la distribución temprana y el ciclo cerrado de ejecución, priorizando una asignación disciplinada en torno a AI×Crypto, DAT y otras líneas de largo plazo.

I. Panorama macroeconómico

En noviembre de 2025, el mercado cripto global está en un punto de inflexión estructural: no es el inicio de un nuevo bull market generalizado, ni una defensa pasiva ante un abismo bajista, sino una ventana clave de "transición de lo especulativo a lo real, de la narrativa a la tecnología, del puro trading a la participación estructural". La raíz de este cambio no está en un solo precio o política, sino en un cambio de paradigma macro: en los últimos dos años, la gestión de la demanda total, dominada por la expansión fiscal post-pandemia, ha ido retrocediendo, el ciclo de política monetaria neutral-restrictiva ha tocado techo, el gobierno reduce su influencia directa sobre la liquidez, el sector privado retoma el control de la asignación de capital, y la reevaluación de nuevas narrativas tecnológicas y funciones de producción empieza a influir en la lógica de valuación de activos. El foco de la política pasa de "subsidios y transferencias para impulsar la demanda nominal" a "eficiencia y progreso tecnológico para aumentar el crecimiento potencial". En esta transición, el mercado está dispuesto a pagar una prima por activos con "cash flow verificable y curva de expansión tecnológica", y es más cauto con aquellos de "alto apalancamiento, fuerte ciclicidad, y crecimiento solo por valuación".

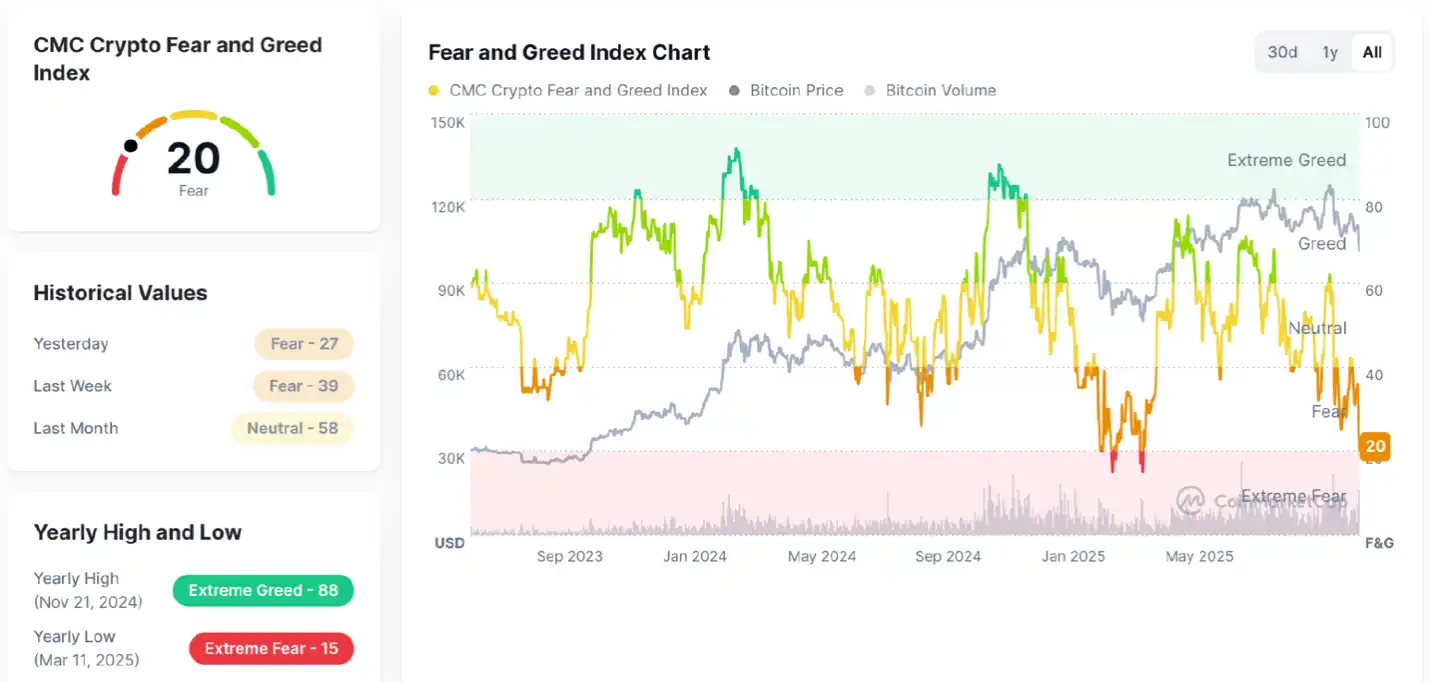

Según los últimos datos, la capitalización total del mercado cripto ronda los $3.37T, mostrando una caída desde los máximos previos, lo que indica una salida temporal de fondos y menor apetito por el riesgo; sumado a un índice de miedo en 20 (miedo), lo que refleja un sentimiento débil. En general, el mercado sigue en una corrección intermedia dentro de una estructura alcista de largo plazo: la tendencia ascendente de 2023–2025 se mantiene, pero a corto plazo la incertidumbre macro, la toma de ganancias y la contracción de liquidez llevan al mercado a una fase de consolidación y digestión. La tendencia no se ha deteriorado, el sentimiento se enfría, y estamos en una "zona de corrección por miedo", más parecida a una fase de rotación y divergencia dentro del bull market.

El actual índice de sentimiento cripto (Fear & Greed Index) = 20, en zona de miedo evidente, debilitándose respecto a la semana y mes anteriores. El gráfico muestra: el precio de bitcoin ha retrocedido desde máximos en los últimos meses, el sentimiento pasó de "codicia" a "miedo" rápidamente, acompañado de menor volumen, lo que indica cautela y menor apetito por el riesgo. Sin embargo, esta zona ha coincidido históricamente con varios pisos intermedios o zonas de posicionamiento de valor: cuanto peor el sentimiento, más probable es que el capital de largo plazo comience a acumular. En otras palabras: pesimismo y volatilidad a corto plazo; a mediano y largo plazo, para el capital contracíclico, la zona de miedo suele gestar oportunidades.

Desde el punto de vista macroeconómico, tomando a EE. UU. como ejemplo, tras el ciclo agresivo de subas de tasas de la Fed en 2023–2025, aunque la inflación aún no ha vuelto completamente a su ancla de largo plazo, la menor rigidez marginal de los precios core, la recuperación de la oferta y la caída del ciclo de inventarios han suavizado estructuralmente la inflación. La comunicación de la política pasó de señales duras de "más alto por más tiempo" a un enfoque "data-dependiente—ligeramente expansivo", relajando la curva de expectativas de tasas. Al mismo tiempo, el Tesoro de EE. UU. realiza una "segunda corrección" tras el gran déficit y la emisión de deuda de corto plazo durante la pandemia: mayor disciplina presupuestaria, optimización de la estructura de vencimientos, reducción marginal de subsidios y transferencias, lo que implica que la liquidez regresa del sector público al privado, pero no de forma indiscriminada, sino a través de la reasignación de crédito de mercado y primas de riesgo hacia activos más eficientes y de mayor crecimiento. Por otro lado, el cierre del gobierno de EE. UU. marca un récord histórico: la Cuenta General del Tesoro (TGA), debido al cierre, solo recibe ingresos, aumentando su saldo de unos 800 mil millones de dólares a más de 1 billón, retirando unos 200 mil millones de dólares de liquidez del mercado y agravando la tensión de fondos en el sistema bancario. Esto explica por qué los activos cíclicos de alto apalancamiento sufren, mientras que la tecnología base, AI y la infraestructura digital reciben mayor "tolerancia de valuación": los primeros dependen de tasas bajas y alta demanda nominal, los segundos de mejoras en la función de producción y saltos en la productividad total de los factores, pasando el viento de cola de "precio" a "eficiencia".

Este cambio macro se refleja en los activos de riesgo como una diferenciación estructural: por un lado, el efecto rezagado de tasas altas persiste, los spreads de crédito no han caído a mínimos extremos, y los fondos se mantienen alejados de activos sin soporte de ganancias, cash flow incierto y alto apalancamiento. Por otro lado, los sectores con cash flow visible, alta elasticidad de demanda y alineados con la curva tecnológica reciben asignación activa de fondos. En cripto, esto implica pasar de la lógica "bitcoin sube solo" a una lógica multicore de "bitcoin estable—fondos bajan de nivel—rotación acelerada de narrativas". Bitcoin, con mayor tenencia institucional, canales ETF spot y optimización de derivados on-chain, ve su volatilidad reducirse y asume el rol de "colateral base sin riesgo": no en sentido absoluto, sino como el activo más líquido, transparente y estable a través de ciclos. Ethereum no ha explotado como bitcoin, pero su importancia sistémica en la capa de liquidación y el ecosistema de desarrolladores lo posiciona como "canalizador de liquidez de riesgo": cuando el apetito por riesgo sube, los fondos no se quedan en grandes capitalizaciones, sino que fluyen vía ETH y L2 hacia activos más tempranos y elásticos. Así, la tendencia estructural más clara de noviembre puede resumirse en tres desigualdades: rotación > concentración, participación activa > tenencia pasiva, captura de tendencias > esperar grandes capitalizaciones. El comportamiento de los fondos pasa de "esperar pasivamente" a "perseguir organizadamente", y la clave del trading pasa de "descubrir valor" a "identificar narrativa + rastrear liquidez + anticipar mecanismos".

Entre todas las narrativas, los sectores que cumplen con "impulso tecnológico y momentum de atención" reciben el mayor flujo incremental: Layer-2, por su densidad de lanzamientos, ventajas de costos y diseño de incentivos, es el "canal de distribución de innovación" más efectivo; AI/Robotics/DePIN, por su conexión con la función de producción real y el loop de la economía de máquinas (M2M), tiene la mayor "convexidad de curva" en etapas tempranas; InfoFi, como exploración de la financiarización del conocimiento y los datos, responde a la era donde "la atención es el recurso escaso"; Memecoin es la máxima expresión de la "monetización de la atención", permitiendo la rápida realización de emociones y capital social con costos de fricción mínimos; NFT-Fi evoluciona de "moda de avatares" a un paradigma más útil de "derechos y cash flow on-chain", liberando nuevos escenarios de colateral, alquiler y revenue sharing con herramientas financieras estructuradas. El núcleo común de estas direcciones es la "fuerza cuádruple": atención, contribución de desarrolladores, mecanismos de incentivos y coherencia narrativa. La atención da visibilidad y recambio de fichas, la contribución de desarrolladores determina la sostenibilidad de la oferta, los incentivos resuelven el cold start inicial, y la coherencia narrativa alinea expectativas y ejecución, bajando la tasa de descuento.

En un plano más macro, el retorno de los activos financieros tradicionales está limitado en dos dimensiones: primero, el rendimiento de los bonos soberanos, aunque ha tocado techo, sigue alto, comprimiendo la elasticidad de valuación de las acciones; segundo, el crecimiento real global es más débil que en ciclos previos, y la expansión de ganancias empresariales depende más de eficiencia que de precios. En comparación, la ventaja de Crypto es la "sincronía entre el ciclo tecnológico y el de innovación financiera": por un lado, la infraestructura on-chain mejora en performance, costos y herramientas de desarrollo, bajando el costo marginal y ampliando el margen de prueba y error de las aplicaciones; por otro, la tokenización y la ingeniería de incentivos proveen un "coordinador de consenso" entre capital, usuarios y desarrolladores, resolviendo el cold start de la era internet de forma medible, iterativa y distribuible en la blockchain. Es decir, la compensación de riesgo de los activos cripto ya no depende solo de volatilidad y apalancamiento, sino de "si el diseño de mecanismos puede convertir atención, datos y poder de cómputo en cash flow realizable". Cuando esto se combina con la liberación estructural de liquidez macro, la curva de retornos ajustados por riesgo de Crypto muestra una ventaja relativa frente a los activos tradicionales.

En cuanto al entorno monetario, el mercado transita de "expectativas de relajación nominal" a "neutralidad real" y luego a "relajación estructural localizada". La dirección de las tasas ya no es solo al alza, la oferta de bonos soberanos es más sofisticada, la mejora marginal de las condiciones crediticias baja el costo de financiamiento privado, se alivian las presiones de refinanciación de activos existentes, y la cadena de tecnología e innovación es la principal beneficiaria del regreso de fondos. Esto implica que Crypto entra en la "fase temprana-intermedia de recuperación del apetito por riesgo": a diferencia de rallies previos impulsados solo por QE, esta vez es una "carrera de resistencia impulsada por progreso tecnológico + evolución narrativa + optimización de mecanismos": el alza no es "vertical", sino "multicore y por etapas". Por eso, el mercado no muestra un "bitcoin disparado solo", sino "BTC como base, ETH como hub, y rotación segmentada entre L2/AI/InfoFi/NFT-Fi/Memecoin". En este esquema, "posicionamiento anticipado—toma de ganancias escalonada—nueva rotación" es la norma, y la lógica de concentración pierde eficacia, requiriendo estrategias de "alimentar la guerra con la guerra".

En resumen, la cadena de transmisión macro de esta etapa puede describirse como: retroceso fiscal y control de déficit → regreso de liquidez al sector privado → caída de expectativas de tasas y mejora crediticia → preferencia por "eficiencia y convexidad de curva" → mayor tolerancia a la valuación de narrativas tecnológicas → transición de cripto de monocore a multicore → rotación estructural como dominante. A noviembre, nuestra visión es: el macro global aún no es completamente expansivo, pero la liquidez incremental estructural se está liberando, sumado a avances críticos en el ciclo tecnológico y maduración de mecanismos de distribución, los activos cripto pasan de "impulso de un solo mercado" a "coexistencia de narrativas grupales" en el mediano plazo, con la característica de "bull local, bull estructural": su sostenibilidad no depende de un solo activo, sino de la validación mutua de varios subsistemas: retención de desarrolladores y herramientas validan la oferta, crecimiento de usuarios y curva de fees validan la demanda, presupuesto de incentivos y mejoras de gobernanza validan el mecanismo, y la liquidación cross-chain y canales de compliance validan la fuente de fondos. Bajo retroalimentación positiva de estas variables, el mercado es más sano, más diversificado y requiere mayor profesionalización y disciplina en la "participación activa".

Por lo tanto, la clave en esta etapa no es adivinar "cuál será la próxima moneda estrella", sino construir un marco integrado "macro—narrativa—mecanismo—liquidez—distribución": identificar cambios direccionales en tasas y déficit a nivel macro, juzgar si la curva tecnológica y la demanda están alineadas a nivel narrativo, revisar la sostenibilidad de los incentivos a nivel de mecanismos, rastrear la migración real de fees, market making y flujos sociales a nivel de liquidez, y evaluar la eficiencia combinada de airdrops, rankings, puntos, NFT-Fi y matrices sociales a nivel de distribución. Solo con un marco cerrado, las tres desigualdades "rotación > concentración, activo > pasivo, tendencia > gran capitalización" dejan de ser slogans y se convierten en estrategias ejecutables, rastreables y replicables.

II. Análisis de sectores y perspectivas macro

Al entrar en 2025–2026, el principal motor del mercado cripto ha cambiado estructuralmente. Las tasas y variables macro siguen siendo el beta de base, pero la fuente de retornos extraordinarios ha pasado de "sentimiento macro → valuación de activos" a la triple resonancia de "narrativa × tecnología × mecanismo de distribución". El nuevo ciclo se caracteriza por una rápida evolución tecnológica, cadenas de difusión narrativa más cortas y una distribución de fondos más descentralizada, generando una elasticidad de precios y velocidad de rotación sin precedentes. En este contexto, Memecoin, AI×Robotics×DePIN×x402, InfoFi y DAT (empresas tipo tesorería de activos digitales) serán los ejes más claros para los próximos 6–18 meses.

A diferencia de los sectores más tácticos, AI×Robotics×DePIN×x402 representan la línea tecnológica más clara del nuevo ciclo, generando una tendencia de largo plazo similar a la de bitcoin en su momento. El valor de AI nunca estuvo limitado al conocimiento, sino en su ingreso como agente económico al sistema productivo. Cuando los modelos de AI evolucionan a agentes autónomos capaces de ejecutar tareas, firmar transacciones, liquidar y autogestionarse on-chain, las máquinas se convierten en unidades económicas, formando una estructura "máquina→máquina (M2M)". Blockchain provee identidad, liquidación e incentivos para que las máquinas participen en el ciclo económico. x402 es clave al crear infraestructura de pagos y liquidación automatizada para internet nativo, permitiendo el intercambio de valor entre AIs y dando lugar a billeteras de máquinas, mercados de alquiler on-chain, derechos sobre activos de robots y rendimientos automáticos. Aún es muy temprano, los modelos de negocio no están definidos, pero por eso mismo la brecha de expectativas es enorme, siendo el cruce "tecnología×finanzas" de mayor potencial para los próximos años. Activos clave como CODEC, ROBOT, DPTX, BOT, EDGE, PRXS, entre otros, se enfocan en identidad de máquinas, incentivos de cómputo y economía de agentes AI.

AI×Crypto esencialmente no depende del ciclo regulatorio, ya que está impulsado por expansión tecnológica y no por voluntad política. Esto lo convierte en una tendencia estructural comparable al "nacimiento de internet" o la "popularización del smartphone". Al mismo tiempo, InfoFi (finanzas del conocimiento) es la narrativa más creativa del nuevo ciclo. No se trata solo de "vender información", sino de convertir la contribución, validación y distribución del conocimiento en una actividad económica medible y recompensada. En internet tradicional, el retorno económico de la información lo captura la plataforma; en InfoFi, contribuyentes, validadores y distribuidores reciben derechos, formando una estructura "triángulo ganador". El mecanismo central es: Crear → Validar → Rankear → Recompensar. El valor expresado on-chain se vuelve un activo líquido y combinable, surgiendo un mercado tipo Crypto TikTok (tráfico) × Bloomberg (análisis) × DeFi (incentivos). Esto resuelve el ruido y la distorsión de incentivos de Web2 y abre la posibilidad de que analistas, jueces y organizadores ganen. Plataformas como wallchain, xeetdotai, Kaito, cookie3, etc., convierten la información de "activo intelectual privado" a "derecho digital público", siendo un punto de convergencia narrativa a seguir de cerca.

Es clave destacar el sector DAT (Digital Asset Treasury, tipo tesorería de activos digitales), conocido como "Crypto-equity", que será uno de los temas estructurales de inversión en los próximos 6–18 meses. La lógica central de DAT no depende de la operación del negocio, sino de importar la valuación de activos on-chain al mercado de capitales tradicional mediante una estructura de empresa cotizada + portafolio cripto. El principio es: la empresa asigna efectivo a BTC, ETH, SOL, SUI y otros criptoactivos, gestionando el portafolio vía market cap, staking y estrategias derivadas, reflejando el valor en el precio de la acción y creando una transmisión de precios "on-chain → mercado accionario". MSTR (MicroStrategy) fue el primer ejemplo, y desde 2025, la empresa tesorería de SUI, SUIG, será el nuevo referente, con más de 100 millones de SUI y un market cap de 300–400 millones de dólares, combinando "empresa cotizada + estrategia de tesorería" y narrativa de ecosistema para ofrecer una nueva vía de asignación de activos. DAT permite, por un lado, que fondos tradicionales accedan al mercado cripto de forma compliant, y por otro, que la narrativa cripto se refleje en la valuación TradFi, creando un ciclo de fondos "Web3 → consenso Nasdaq". En los próximos 6–18 meses, DAT girará en torno a "SUI, SOL y narrativa AI", con potencial en optimización de tesorería, crecimiento de ingresos por staking, diversificación de activos (BTC, ETH) y sinergias con estrategias L1/L2. Estos activos combinan "bull de ecosistema + bull de token + bull de prima de riesgo", siendo herramientas de capital de gran penetración.

En síntesis, la melodía principal del mercado cripto futuro es "rotación narrativa × eficiencia de distribución × capacidad de ejecución". Memecoin provee alfa de alta frecuencia, AI×Crypto aporta beta de largo plazo más alfa estructural, InfoFi redefine la captura de valor y DAT construye el puente de capital entre Web3 y finanzas tradicionales. Los ganadores del nuevo ciclo no serán "los que más saben", sino "los que completan el ciclo de conocimiento → participación → distribución → reinversión". La información no es un activo, la ejecución y el flujo sí lo son. El verdadero modelo de crecimiento es participar temprano, integrarse a la red de distribución y lograr capital compuesto en el ciclo narrativo. En los próximos 6–18 meses, el mercado cripto pasará de estar "impulsado por el macro" a estar "impulsado por tecnología y narrativa". No es un ciclo solo de paciencia, sino de acción. Narrative × Technology × Distribution moldearán a los próximos ganadores, y la aceleración estructural ya comenzó.

III. Riesgos y desafíos

En el próximo año, aunque las oportunidades estructurales en cripto son claras, el entorno macro sigue presentando riesgos externos y desafíos sistémicos inevitables; estos factores no solo determinan el ritmo de liberación de liquidez, sino que también influyen profundamente en la intensidad narrativa, la valuación de activos y los límites de expansión del sector. La mayor incertidumbre proviene de la regulación, la complejidad de operaciones on-chain, la fragmentación multichain, el costo cognitivo del usuario, el ritmo narrativo y la asimetría informativa, además de la desincronización de ciclos entre instituciones y minoristas, que constituye una barrera estratégica interna. En un bull estructural de largo plazo, estos riesgos no necesariamente cortan la tendencia, pero sí determinan la pendiente y la volatilidad de la curva de retornos.

La regulación sigue siendo la variable clave para la resiliencia de los activos cripto a mediano y largo plazo. Aunque la flexibilización de políticas como los ETF spot en EE. UU. ha dado señales positivas, el marco regulatorio sigue siendo fragmentado, multicéntrico y rezagado, y la legislación no acompaña el crecimiento del sector. Para las instituciones, la claridad regulatoria define el límite de asignación; para los minoristas, la dirección regulatoria afecta la confianza y el apetito por riesgo. En EE. UU. y Europa, persisten fricciones en regulación de exchanges, AML, custodia y compliance DeFi, y no se espera una postura unificada a corto plazo, pudiendo haber vientos regulatorios adversos o rupturas locales. En Asia, el avance en licencias y sandboxes es más proactivo, pero estructuralmente sigue el ciclo "mayor apertura—prueba regulatoria—instituciones cautas—exploración de aplicaciones". Es previsible que la incertidumbre regulatoria siga afectando los flujos transfronterizos y mantenga la segmentación de precios entre "activos compliant y grises". Así, aunque no se espera un shock regulatorio sistémico, la restricción gradual será un factor de presión sobre valuaciones, especialmente para activos volátiles, no rastreables o sin ingresos estructurados claros.

La complejidad operativa on-chain también limita la adopción masiva. Aunque las herramientas de desarrollo y la UX han mejorado mucho en dos años, la interacción on-chain sigue teniendo múltiples pasos y barreras: firma, autorización, cross-chain, gestión de gas y evaluación de riesgos requieren comprensión activa del usuario; la lógica de las wallets ha mejorado, pero aún no alcanza la experiencia implícita de Web2. Para que las apps on-chain alcancen "escala internet", la mayoría debe poder acceder sin fricción, no solo los usuarios avanzados. Hoy, la interacción wallet-protocolo sigue siendo técnica, con pasos de "wallet—firma—gas—riesgo—ejecución", y cualquier error puede causar pérdidas, sin protección total. Es decir, la complejidad operativa subestima el tamaño real de los participantes; así, bajo narrativa, los fondos reales no se convierten rápidamente en usuarios activos, creando un cuello de botella en la conversión "tráfico—valor". Para los proyectos, esto limita el crecimiento y la distribución; para los inversores, retrasa la realización de la narrativa; para las instituciones, dificulta el compliance y la protección al usuario. El multichain acelera la competencia, pero también la fragmentación: el boom de L2 trae prosperidad, pero dispersa fondos y usuarios en múltiples entornos, con estándares y datos no interoperables, y los puentes cross-chain presentan riesgos de seguridad, aumentando la incertidumbre sistémica. La liquidez fragmentada impide que un solo ecosistema logre el ciclo "escala—profundidad—innovación", y los puentes crean brechas de seguridad. Muchos grandes hacks recientes se relacionan con componentes cross-chain, dificultando el uso institucional y desincentivando a minoristas a migrar fondos, generando ineficiencia estructural. Además, el multichain sobrecarga la narrativa, dificultando que los usuarios evalúen la relación real entre "ecosistema—activo—mecanismo", dispersando la atención y elevando el costo de investigación, profundizando la asimetría informativa.

El costo de comprensión del usuario sigue siendo un obstáculo interno para el sector. Desde la lógica de pagos, gestión de activos, modelos de riesgo, diseño de incentivos hasta la evaluación narrativa, cripto exige no solo educación financiera, sino también comprensión de criptografía, teoría de juegos y mecanismos económicos. Falta educación financiera madura y transparencia de mecanismos, por lo que la mayoría entra con "mentalidad especulativa", sin una estructura de participación estable. En ciclos de narrativa rápida, la educación siempre va rezagada, beneficiando a los más informados y dejando a los menos informados como "enterradores de liquidez". Cuanto mayor la carga cognitiva, mayor el riesgo de concentración. Los fondos no se distribuyen equitativamente, generando una estructura de "barbell": en un extremo, ejecutores expertos; en el otro, participantes ciegos, con gran desigualdad en la distribución de retornos.

Los ciclos narrativos cortos y la sobrecompetencia emocional llevan al mercado a una "ultracortoplacización". En un entorno de información veloz, la narrativa principal cambia más rápido que el desarrollo real de los proyectos, desvinculando valor y precio, agotando expectativas antes de tiempo y dificultando resultados de largo plazo. Los proyectos se ven forzados a perseguir narrativas para captar atención, incluso con incentivos altos para lograr actividad de corto plazo, en vez de construir valor estructural. La sobrecompetencia emocional hace que el comportamiento pase de "investigar—juzgar—actuar" a "seguir—especular—huir", generando rotación pulsante. Esto puede dar alfa a corto plazo, pero daña el ecosistema de desarrolladores y la acumulación de capital, afectando los fundamentos. La distribución desigual de información alfa es uno de los mayores desafíos estructurales: los datos on-chain son transparentes, pero la información está muy estratificada. Los jugadores avanzados manejan información compuesta sobre flujos de fondos, incentivos, distribución, desarrollo y expectativas sociales, mientras que el usuario común depende de la difusión secundaria y el ruido social. Con el auge de puntos, airdrops y rankings, la asimetría informativa no se reduce, sino que aumenta: los flujos on-chain son más rápidos, la rotación más anticipada, y la cadena "investigar—participar—realizar" se adelanta. Quienes entienden mecanismos y distribución pueden entrar en la fase de semilla; el usuario común solo se entera en el pico narrativo, quedando rezagado. La asimetría informativa no es un problema técnico, sino de juego, y seguirá creciendo.

Un desafío más profundo es la "desincronización de ciclos" entre instituciones y minoristas. Las instituciones prefieren estabilidad, seguridad y cash flow sostenible; los minoristas buscan volatilidad, narrativa y realización rápida. Como sus modelos de comportamiento difieren, la estructura de volatilidad es "larga-corta": las instituciones asignan a bitcoin y otros colaterales a mediano-largo plazo, mientras los minoristas rotan en L2, AI, memecoin y nuevas apps a corto-medio plazo. No buscan los mismos activos, mecanismos ni tiempos. Cuando la liquidez macro fluctúa, las instituciones compran establemente y los minoristas salen y entran, generando desigualdad de retornos; cuando la narrativa sube, las instituciones suelen no participar, y el mercado se enfría. Si los minoristas carecen de estrategia, quedan en desventaja.

En cuanto al mercado, bitcoin está pasando de "activo especulativo" a "colateral estable". Esto no es una señal negativa de menor crecimiento, sino un signo de maduración: menor volatilidad, mayor liquidez y mayor peso institucional hacen que BTC se acerque a su rol de "colateral sin riesgo on-chain", con el objetivo de ser el ancla de valor cross-ecosistema. ETH es el núcleo de la capa de liquidación en el crecimiento estructural, pero difícilmente supere a las narrativas de alta energía; los retornos extraordinarios están en sectores más tempranos, ligeros y de rápida distribución: ecosistema L2, economía de máquinas AI, memecoin de ciclo corto, InfoFi y NFT-Fi. El mercado entra en un bull estructural, no generalizado, con liquidez dirigida y sin alza universal de activos; la competencia pasará de "tenencia" a "selección de sector + ejecución de rotación". Los fondos preferirán diseño de mecanismos, distribución de liquidez, estructura de atención y adopción real, no solo producto, whitepaper o imaginación. Narrative crea Liquidity, Liquidity trae Opportunity, Opportunity se convierte en Alpha.

En otras palabras, la narrativa no es el fin, sino el canal para guiar la liquidez hacia el mecanismo; lo que genera retornos sostenibles es el diseño estructural, la acumulación ecológica y la adopción de usuarios en sinergia. Por eso, riesgo y oportunidad siempre coexisten. La incertidumbre macro seguirá poniendo a prueba la resiliencia interna del sector cripto. Quienes realmente entiendan la estructura, controlen la liquidez y tengan capacidad de ejecución, dominarán el próximo ciclo de rotación.

IV. Conclusión

En noviembre de 2025, el mercado cripto está en un punto de inflexión estructural: el cierre del gobierno de EE. UU. provoca contracción de liquidez, retirando unos 200 mil millones de dólares del mercado y agravando la tensión de fondos en el capital de riesgo, con un entorno macro poco optimista. Por otro lado, el mercado cripto ha pasado de "impulso monocore" a "avance multieje", la rotación estructural reemplaza la euforia generalizada, y la narrativa, el mecanismo y la capacidad de distribución son las fuerzas dominantes. BTC sigue siendo la reserva base, pero ya no acapara todo el crecimiento; AI, L2, InfoFi, economía de máquinas y Memecoin asumen la mayor elasticidad, y el foco pasa del activo al ecosistema, los escenarios y los sistemas de distribución. AI, InfoFi y Memecoin serán los principales motores del próximo ciclo. En los próximos tres años, AI×Crypto, la economía M2M y las finanzas del conocimiento formarán la base del nuevo crecimiento de largo plazo. Los ganadores de este ciclo no serán los que tengan la información más temprana o el mayor capital, sino quienes logren la distribución más efectiva en la narrativa correcta. El mercado ha pasado de "hold" a "ejecución", de "trading emocional" a "entrega estructural". Con el fin del cierre del gobierno de EE. UU. y la recuperación de la liquidez macro, podría iniciarse un bull estructural, acelerado por la innovación y el capital.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El gruñido bajista de Jim Cramer sobre bitcoin: ¿Es momento de comprar la caída? – Kriptoworld.com

Sumergite en la dramática caída de Dogecoin y sus posibles señales de recuperación

Guavy lanza su aplicación móvil: señales de trading y sentimiento del mercado cripto impulsados por IA