Aumento de la volatilidad del mercado, ¿por qué Bitcoin todavía tiene chances de alcanzar los $200,000 en el cuarto trimestre?

El dinero institucional, sin temor a la volatilidad, sigue comprando; el precio objetivo es de 200,000 dólares.

Título original: "Informe de Valoración de Bitcoin para el cuarto trimestre de 2025"

Autor original: Tiger Research

Puntos clave

· Inversores institucionales continúan acumulando en medio de la volatilidad — Los flujos netos hacia los ETF se mantuvieron estables en el tercer trimestre, con MSTR adquiriendo 388 BTC en un solo mes, demostrando una fuerte convicción en la inversión a largo plazo;

· Sobrecalentado pero aún no extremo — El ratio MVRV-Z se sitúa en 2,31, lo que indica una valoración elevada pero aún no en un nivel extremo. La liquidación de fondos apalancados ha eliminado a los traders de corto plazo, creando espacio para la próxima tendencia alcista;

· El entorno global de liquidez sigue mejorando — La oferta monetaria amplia (M2) ha superado los 96 billones de dólares, alcanzando un máximo histórico. Las expectativas de un recorte de tasas por parte de la Fed han ido en aumento, y se esperan recortes adicionales de 1-2 veces más adelante este año.

Inversores institucionales compran en medio de la incertidumbre comercial entre EE.UU. y China

En el tercer trimestre de 2025, el mercado de Bitcoin pasó de una fuerte tendencia alcista en el segundo trimestre (con un aumento intertrimestral del 28%) a un ritmo más lento en el tercer trimestre (con un aumento intertrimestral del 1%).

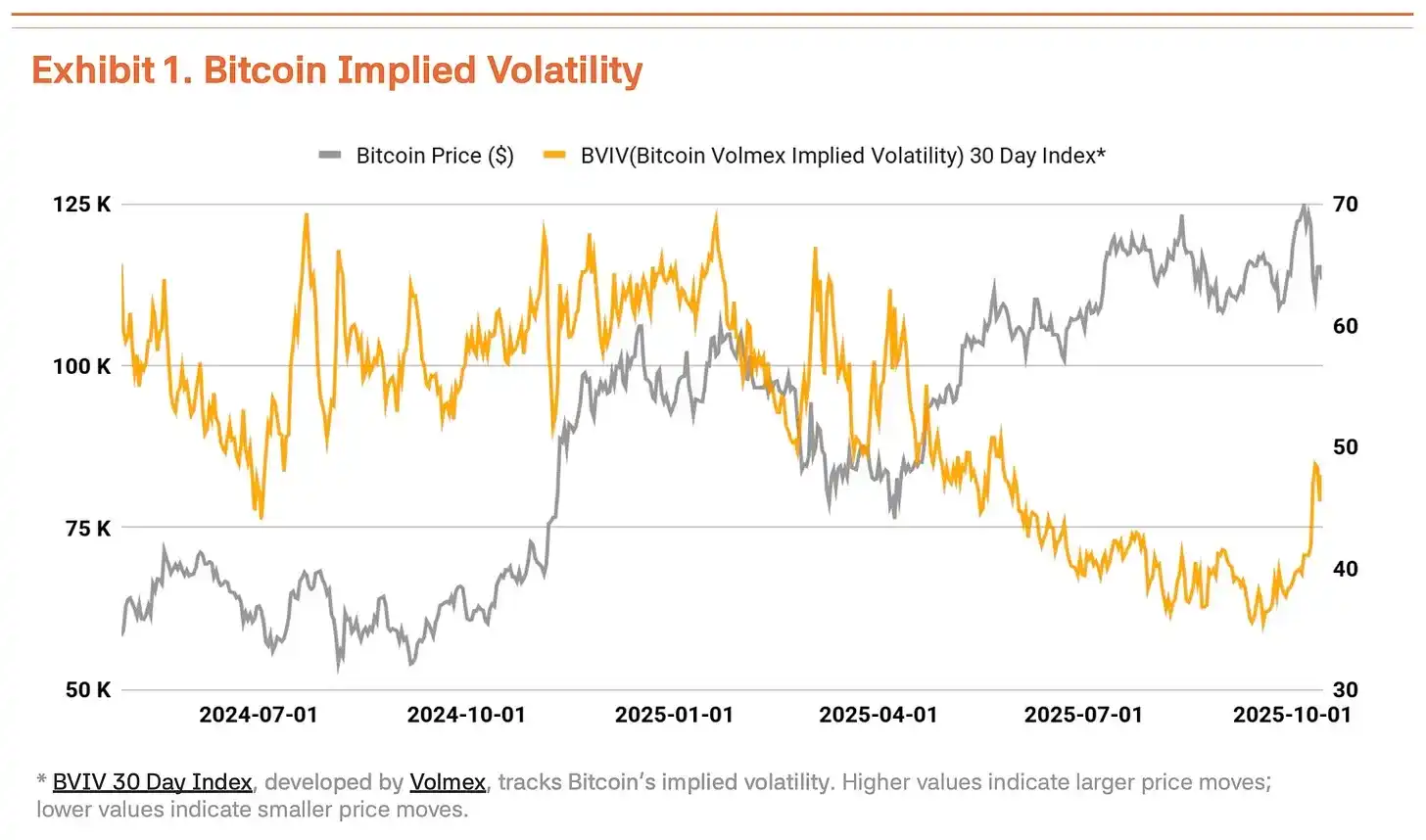

El 6 de octubre, Bitcoin alcanzó un nuevo máximo histórico de 126.210 dólares. Sin embargo, la administración Trump volvió a ejercer presión comercial sobre China, lo que llevó a una corrección del precio del 18% hasta los 104.000 dólares, aumentando significativamente la volatilidad. Según el Índice de Volatilidad de Bitcoin (BVIV) de Volmex Finance, los inversores institucionales continuaron acumulando de manera constante, con la volatilidad de Bitcoin reduciéndose de marzo a septiembre pero aumentando un 41% después de septiembre, intensificando la incertidumbre del mercado (Gráfico 1).

Impulsada por el resurgimiento de las fricciones comerciales entre EE.UU. y China y la retórica dura de Trump, esta corrección parece ser temporal. La acumulación estratégica institucional liderada por Strategy Inc. (MSTR) de hecho se está acelerando. El entorno macro también ha jugado un papel de apoyo. La oferta monetaria global (M2) ha superado los 96 billones de dólares, alcanzando un máximo histórico, mientras que la Fed recortó las tasas de interés en 25 puntos básicos hasta el 4,00%-4,25% el 17 de septiembre. La Fed insinuó recortes adicionales de 1-2 veces este año, con un mercado laboral estable y una recuperación económica que crean condiciones favorables para los activos de riesgo.

Los flujos de fondos institucionales se mantuvieron fuertes. Los flujos netos de ETF spot de Bitcoin en el tercer trimestre alcanzaron los 7.8 mil millones de dólares. Aunque es menor que los 12.4 mil millones del segundo trimestre, los flujos netos durante todo el tercer trimestre confirmaron la compra constante de los inversores institucionales. Este impulso continuó en el cuarto trimestre: solo en la primera semana de octubre se registraron entradas por 3.2 mil millones de dólares, marcando un nuevo máximo semanal en 2025. Esto indica que los inversores institucionales ven las correcciones de precios como oportunidades estratégicas de entrada. Strategy continuó comprando durante la corrección del mercado, adquiriendo 220 BTC el 13 de octubre y 168 BTC el 20 de octubre, sumando un total de 388 BTC en una semana. Esto demuestra que los inversores institucionales creen firmemente en el valor a largo plazo de Bitcoin, independientemente de las fluctuaciones a corto plazo.

Datos on-chain señalan sobrecalentamiento, fundamentos sin cambios

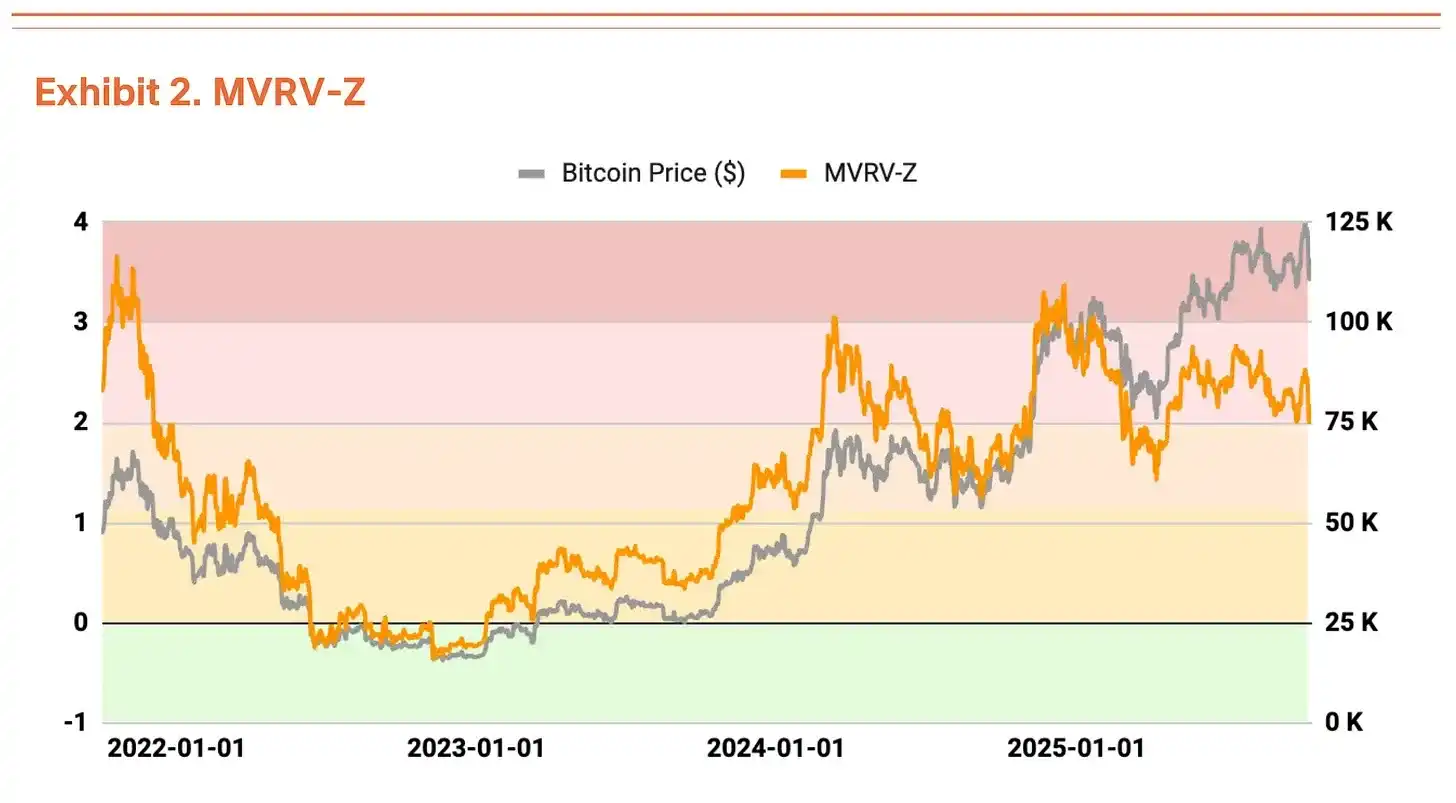

El análisis on-chain ha revelado algunas señales de sobrecalentamiento, aunque la valoración aún no es preocupante. El ratio MVRV-Z (Valor de Mercado sobre Valor Realizado) se encuentra actualmente en la zona de sobrecalentamiento en 2,31, pero se ha estabilizado en comparación con el rango de valoración extrema visto en julio y agosto (Gráfico 2).

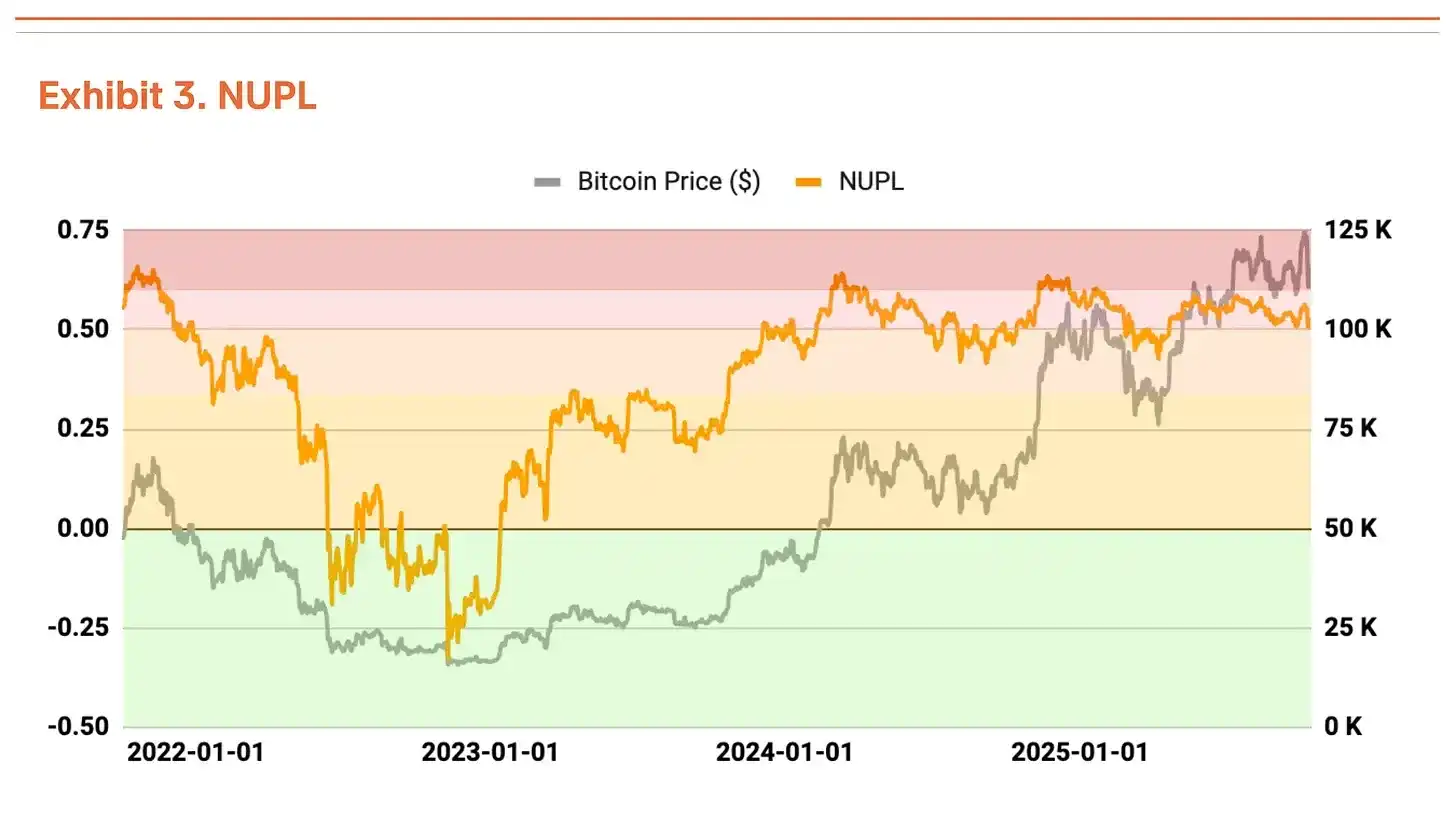

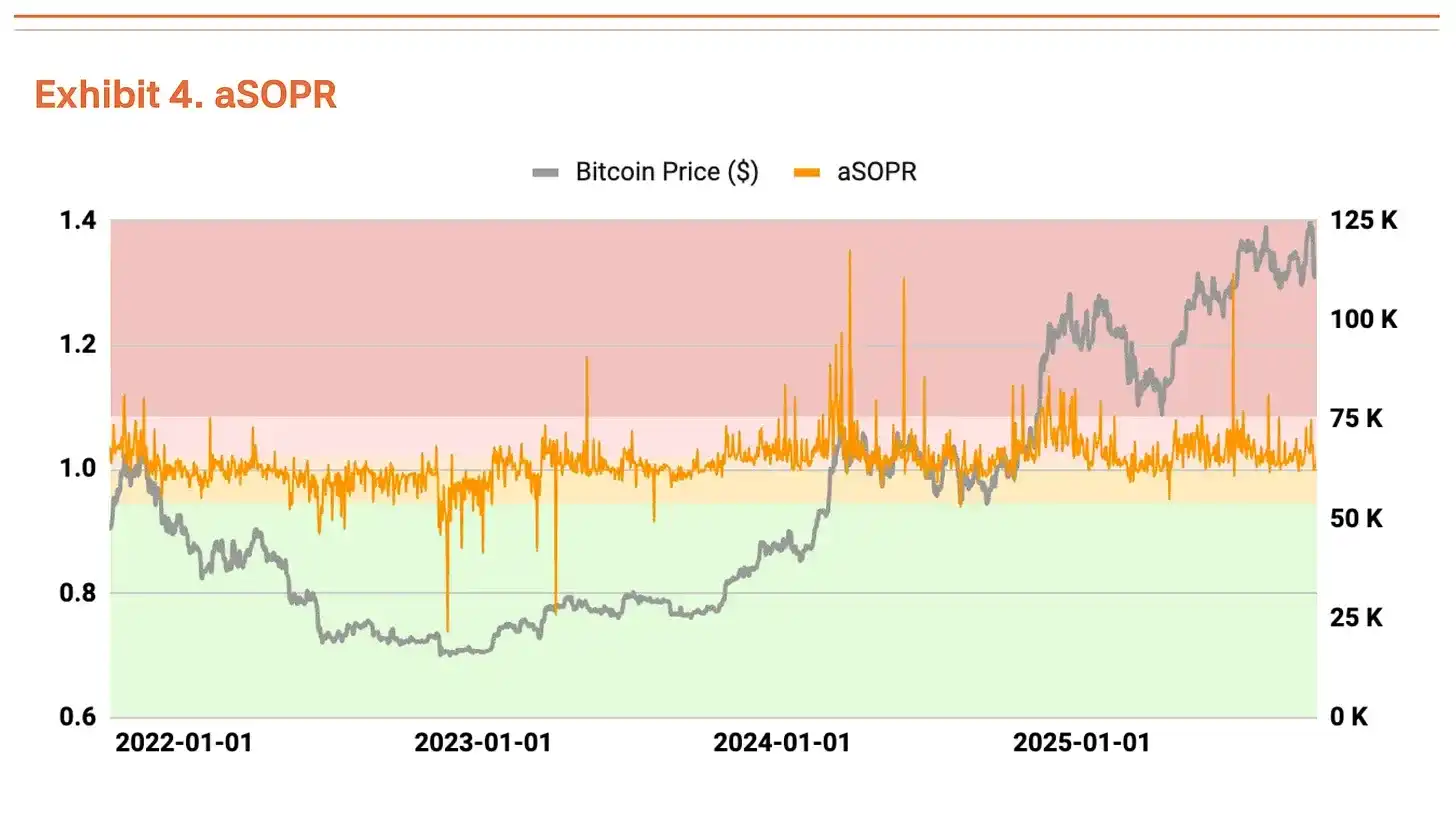

El ratio de Ganancias/Pérdidas No Realizadas Netas (NUPL) también muestra una zona de sobrecalentamiento, pero se ha aliviado en comparación con la situación de altas ganancias no realizadas del segundo trimestre (Gráfico 3). El SOPR ajustado (aSOPR) refleja las ganancias/pérdidas realizadas por los inversores, con el ratio muy cercano al valor de equilibrio de 1,03, lo que indica que no hay motivo de preocupación (Gráfico 4).

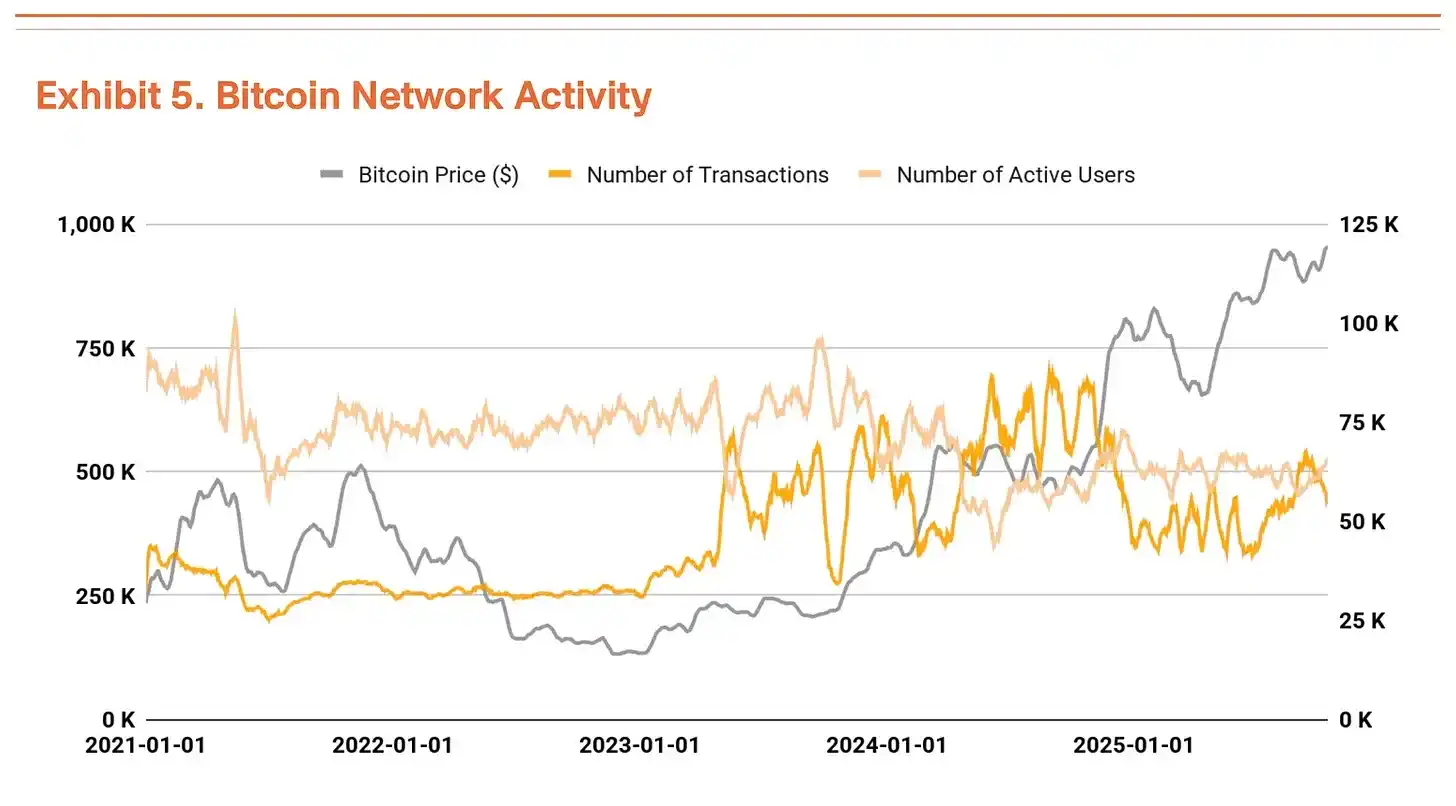

El número de transacciones de Bitcoin y las direcciones activas se mantienen en niveles similares al trimestre anterior, lo que indica una desaceleración temporal en el impulso de crecimiento de la red (Gráfico 5). Mientras tanto, el volumen total de transacciones está en aumento. Una disminución en el número de transacciones pero un aumento en el volumen sugiere que se están moviendo montos mayores de fondos en menos operaciones, lo que indica un aumento en los flujos de fondos a gran escala.

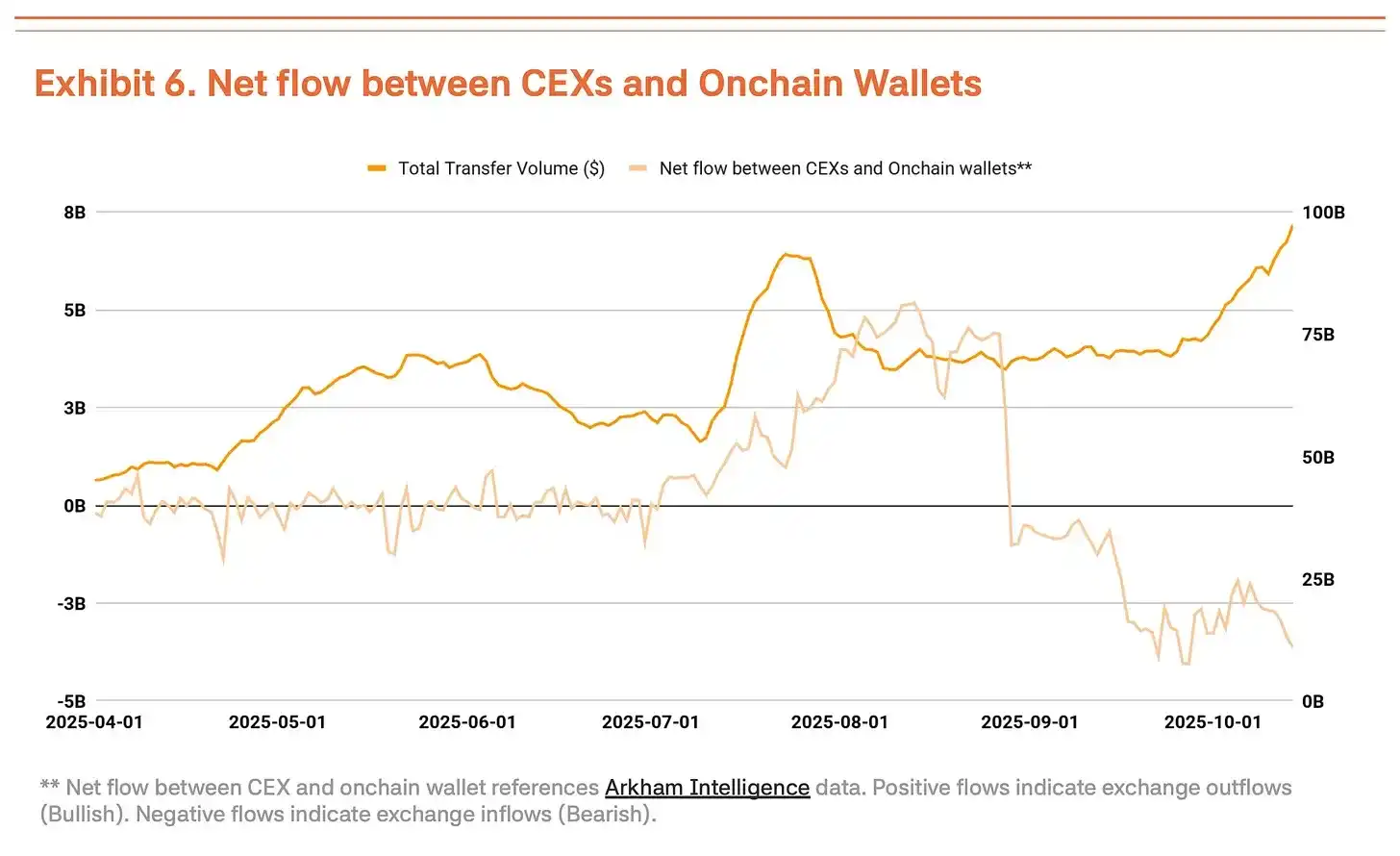

Sin embargo, no podemos interpretar simplemente la expansión del volumen de transacciones como una señal positiva. Los flujos recientes hacia exchanges centralizados han aumentado, lo que normalmente indica que los holders están listos para vender (Gráfico 6). En un escenario donde indicadores fundamentales como el número de transacciones y las direcciones activas no han mejorado, el aumento en el volumen de transacciones probablemente refleja movimiento de fondos a corto plazo y presión de venta en un entorno de alta volatilidad, más que una expansión de la demanda real.

El crash del 11 de octubre demuestra el cambio de un mercado liderado por minoristas a uno liderado por instituciones

El crash del 11 de octubre en los exchanges centralizados (una caída del 14%) demostró que el mercado de Bitcoin ha pasado de estar liderado por minoristas a estar liderado por instituciones.

El punto clave es que la reacción del mercado fue muy diferente a la de antes. En un entorno similar a finales de 2021, el pánico se propagó entre los mercados dominados por minoristas, lo que llevó a una caída posterior. Esta vez, la magnitud del retroceso fue limitada. Tras una liquidación a gran escala, los inversores institucionales continuaron comprando, lo que indica su firme defensa del piso del mercado. Además, las instituciones parecen ver esto como una fase de consolidación saludable, ayudando a aliviar la demanda especulativa excesiva.

A corto plazo, las ventas en cascada pueden reducir el precio promedio de entrada para los inversores minoristas y aumentar la presión psicológica, lo que podría exacerbar la volatilidad debido al debilitamiento del sentimiento del mercado. Sin embargo, si los inversores institucionales continúan entrando durante el período de consolidación, este retroceso podría sentar las bases para la próxima tendencia alcista.

Objetivo de precio elevado a 200.000 dólares

Utilizando nuestro método TVM para el análisis del tercer trimestre, determinamos un precio de referencia neutral de 154.000 dólares, un aumento del 14% respecto a los 135.000 dólares del segundo trimestre. Sobre esta base, aplicamos un ajuste fundamental de -2% y un ajuste macro de +35%, resultando en un precio objetivo de 200.000 dólares.

El ajuste fundamental de -2% refleja una desaceleración temporal en la actividad de la red y un aumento en los depósitos en exchanges centralizados, lo que indica debilidad a corto plazo. El ajuste macro se mantiene en 35%. La expansión de la liquidez global y los flujos institucionales continúan, y la postura dovish de la Fed proporciona un fuerte catalizador para el rally del cuarto trimestre.

Un retroceso a corto plazo puede estar impulsado por señales de sobrecalentamiento, pero esto es parte de una fase de consolidación saludable y no una reversión de tendencia o un cambio en la percepción del mercado. El precio de referencia sigue aumentando, lo que indica un incremento constante en el valor intrínseco de Bitcoin. A pesar de la debilidad temporal, la perspectiva alcista a mediano y largo plazo sigue siendo sólida.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Balancer identifica un error de redondeo como la causa principal del exploit DeFi en múltiples cadenas

Quick Take Balancer publicó su informe preliminar sobre el exploit del 3 de noviembre que drenó millones en activos de los Composable Stable Pools en varias redes. El protocolo señaló un error de redondeo en su lógica de intercambio, el cual fue explotado por los atacantes para manipular los balances de los pools y extraer valor.

El alcalde de Miami, Francis Suarez, afirma haber obtenido una ganancia del 300% en su salario en Bitcoin

Ethereum ETH en una encrucijada: riesgo de bandera bajista vs. short squeeze hacia los $4K