¿Por qué las bóvedas cripto son una mejor solución en comparación con los ETF spot?

La arquitectura empresarial de DAT posee ventajas únicas que los ETF no pueden igualar, lo que explica la prima sobre su valor contable.

Autor original: Lorenzo Valente

Traducción original: Chopper, Foresight News

Entre agosto y septiembre de 2025, los Digital Asset Treasuries (DAT) se convirtieron en el principal vehículo para la adopción masiva de criptoactivos en Wall Street. Este cambio tomó por sorpresa a muchos en la industria, quienes originalmente pensaban que los fondos cotizados en bolsa (ETF) seguirían dominando, en lugar de ser reemplazados gradualmente por los DAT.

¿Qué sucedió realmente detrás de escena? Hace algunos años, Strategy fue pionera en lanzar el modelo de bitcoin DAT, pero en ese momento los inversores aún no sabían cómo aplicarlo a otros criptoactivos. Este artículo explora en profundidad la estructura de mercado de los DAT y las controversias asociadas.

Definición de DAT

Los Digital Asset Treasuries (DAT) son empresas que mantienen directamente criptomonedas como bitcoin, ethereum, solana, entre otras, en su balance. Los inversores pueden obtener exposición a estos activos comprando acciones de dichas empresas.

A diferencia de los ETF de bitcoin/ethereum al contado regulados por la SEC de EE.UU., los ETF mantienen pasivamente criptomonedas y las acciones emitidas están vinculadas 1:1 con los activos en cartera. Los DAT, en cambio, son empresas operativas que pueden gestionar sus posiciones mediante apalancamiento, estrategias corporativas o instrumentos de financiación. Mientras que los ETF ofrecen exposición regulada y conforme, los DAT introducen riesgos empresariales, y las ganancias o pérdidas pueden exceder la volatilidad del activo subyacente.

Incluso antes de que surgiera el término "Digital Asset Treasury", Strategy ya había creado el primer DAT de bitcoin. Bajo el liderazgo de Michael Saylor, la empresa minimizó su negocio de software corporativo para centrarse en acumular bitcoin. Hasta el 15 de septiembre de 2025, Strategy había comprado más de 632,000 bitcoins por 46.5 mil millones de dólares, a un precio promedio de 73,527 dólares por unidad. Actualmente, la empresa posee más del 3% del suministro total de 21 millones de bitcoins.

Strategy acumuló su posición en bitcoin mediante diversas estrategias de financiación: inicialmente emitió bonos preferentes convertibles, luego bonos preferentes garantizados con una tasa de interés del 6.125%, y el verdadero avance vino con el programa de emisión de acciones a precio de mercado. Dado que sus acciones (código MSTR) cotizaban con una prima significativa sobre el valor contable, Saylor diluyó la participación de los accionistas existentes emitiendo nuevas acciones y utilizó los fondos recaudados para comprar más bitcoin, aumentando así la cantidad de bitcoin por acción. En esencia, el capital de los accionistas proporcionó apalancamiento para la exposición de Strategy a bitcoin.

Este modelo generó mucha controversia. Los críticos acusaron a los DAT de "vender un activo de 1 dólar a 2 dólares", es decir, si el precio de mercado de un DAT es el doble de su valor neto de activos (mNAV), los inversores pagan 2 dólares por cada dólar de bitcoin en el balance. Consideran que esta prima es irracional e insostenible.

Sin embargo, hasta ahora, el desempeño de las acciones de Strategy ha refutado este argumento, generando retornos sustanciales para los accionistas. Excepto por un breve descuento durante el mercado bajista de marzo de 2022 a enero de 2024, MSTR ha mantenido una prima significativa sobre el mNAV a largo plazo. Más importante aún, Saylor ha utilizado estratégicamente esta prima: emitiendo acciones a precios muy superiores al valor contable para seguir acumulando bitcoin y aumentar el valor de la posición. Los resultados muestran que, desde la primera compra de bitcoin en agosto de 2020, MSTR no solo ha permitido que la exposición de los accionistas a bitcoin crezca de forma compuesta, sino que también ha superado ampliamente la estrategia de simplemente comprar y mantener bitcoin.

Estructura de mercado de los DAT

Cinco años después de la primera compra de bitcoin por parte de Strategy, ahora existen cientos de DAT. Estos nuevos vehículos están acumulando ethereum, SOL, HYPE, ADA, ENA, BNB, XRP, TRON, DOGE, SUI, AVAX y otros criptoactivos.

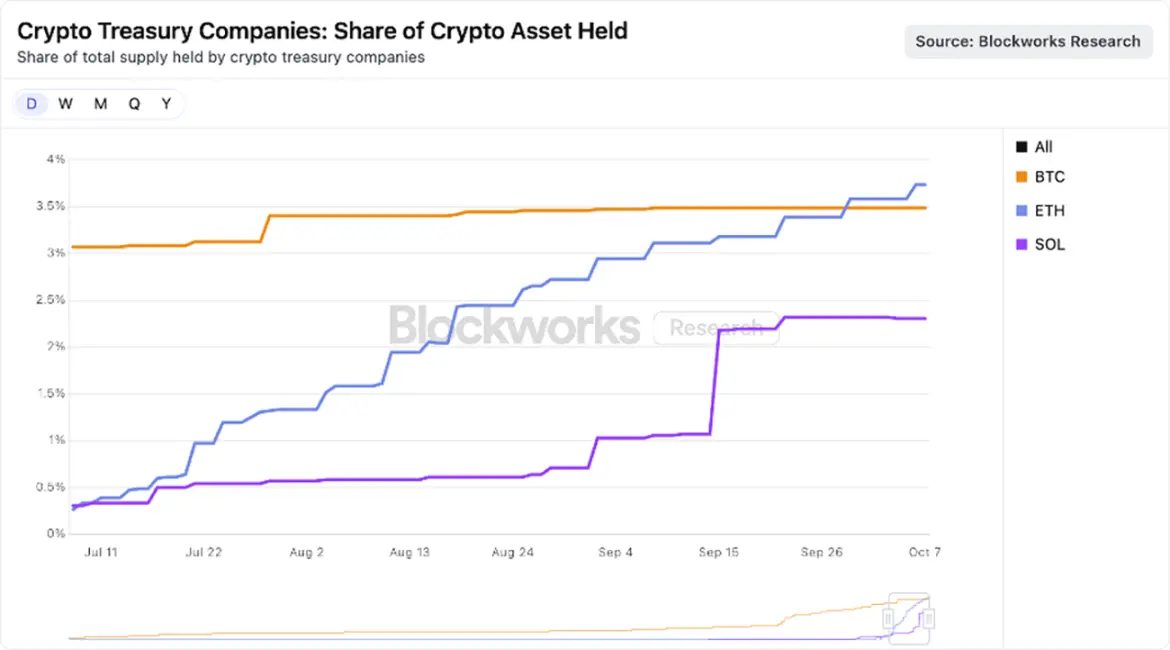

Actualmente, el mercado tiende a concentrarse en activos de gran capitalización, y varios DAT con gran respaldo financiero compiten por acumular ETH y SOL. Como se muestra en la imagen, los DAT centrados en ETH poseen el 3.74% del suministro de ethereum, mientras que los DAT de Solana poseen el 2.31% del suministro de SOL.

Fuente de los datos: Blockworks, al 25 de agosto de 2025

En nuestra opinión, aunque algunos DAT pueden haberse creado con fines especulativos a corto plazo, los ganadores finales podrían convertirse en vehículos de criptoactivos más eficientes que los ETF al contado. Gracias a la estructura corporativa, los DAT pueden utilizar apalancamiento, financiación empresarial y opciones estratégicas, ventajas que los ETF no pueden igualar. Siempre que la prima sobre el mNAV sea sostenible, estas ventajas persistirán, y este tema se explorará más adelante.

¿Por qué la prima sobre el mNAV de los DAT es razonable?

Como una de las gestoras de activos con mayor exposición a criptomonedas, ARK Invest ha mostrado gran interés en el emergente sector de los DAT, invirtiendo recientemente en el principal DAT de ethereum: Bitmine Immersion. Aunque mantenemos una actitud cautelosa y seguimos de cerca el rápido desarrollo de los DAT, entendemos las razones por las que algunos DAT obtienen una prima sobre el mNAV, principalmente por los siguientes motivos:

Ingresos / Rendimientos por staking

Las blockchains de contratos inteligentes L1 (especialmente ethereum) ofrecen rendimientos nativos a través del staking, recompensando a los usuarios que contribuyen a la seguridad de la red. En el ecosistema cripto, este rendimiento equivale a una "tasa libre de riesgo", ya que se genera dentro del protocolo y no implica riesgo de contraparte.

En contraste, los ETF al contado en EE.UU. no permiten obtener rendimientos por staking de los activos subyacentes. Incluso si los reguladores cambian de postura, debido a las limitaciones del diseño de la red de ethereum, los ETF solo podrían hacer staking con una pequeña parte de sus posiciones (posiblemente menos del 50%) — la "restricción de liquidez" de ethereum limita la cantidad de validadores que pueden entrar o salir en cada periodo. Esta limitación es crucial para la seguridad de la red, ya que previene que un atacante lance o cierre masivamente validadores de forma instantánea, evitando el colapso del consenso o la gestión de estados. Por ello, el proceso de staking o unstaking de ETH puede tardar hasta dos semanas. Aunque los ETF podrían eludir esta restricción mediante protocolos de staking líquido, los riesgos regulatorios, de liquidez y de centralización podrían impedir el staking a gran escala.

En cambio, los DAT tienen mayor flexibilidad operativa. Un DAT típico es una organización ágil, operada por equipos pequeños pero capaz de generar ingresos significativos. Por ejemplo, si Bitmine Immersion alcanza una capitalización de 10 mil millones de dólares y todo su ETH está en staking, podría generar unos 300 millones de dólares de flujo de caja libre anual. Estos fondos pueden ser reasignados a adquisiciones, compra de tokens, oportunidades on-chain o dividendos.

Velocidad de acumulación

La velocidad de acumulación de activos y el crecimiento de criptoactivos por acción son razones clave para que los DAT obtengan una prima sobre el valor contable. El crecimiento de criptoactivos por acción en los DAT puede superar el aumento de precio del activo subyacente, acelerando los ingresos mediante los rendimientos por staking.

Tomemos el caso de Bitmine. El 13 de julio, la empresa tenía 163,142 ETH sobre aproximadamente 56 millones de acciones totalmente diluidas (UTC+8); con un precio de ETH de 2,914 dólares, cada acción representaba 0.0029 ETH, valorada en 8.45 dólares. Solo 31 días después, estimamos que Bitmine poseía 1.15 millones de ETH (UTC+8) y las acciones totalmente diluidas aumentaron a 173 millones; con un precio de ETH de 4,700 dólares, cada acción representaba 0.0066 ETH, valorada en 32.43 dólares.

En un mes, el precio de ETH subió aproximadamente un 60%, mientras que la cantidad de ETH por acción de Bitmine creció un 130%. Es decir, Bitmine, mediante el arbitraje de "emisión de acciones a precio de mercado (ATM) + adquisiciones de valor añadido", creó mucho más valor que simplemente mantener ETH.

Por supuesto, esta dinámica solo se mantiene mientras exista una prima sobre el mNAV y la emisión ATM genere valor añadido. Si la prima se reduce o se convierte en descuento, el DAT deberá recurrir a otros instrumentos de mercado de capitales, como vender parte de los tokens para recomprar acciones.

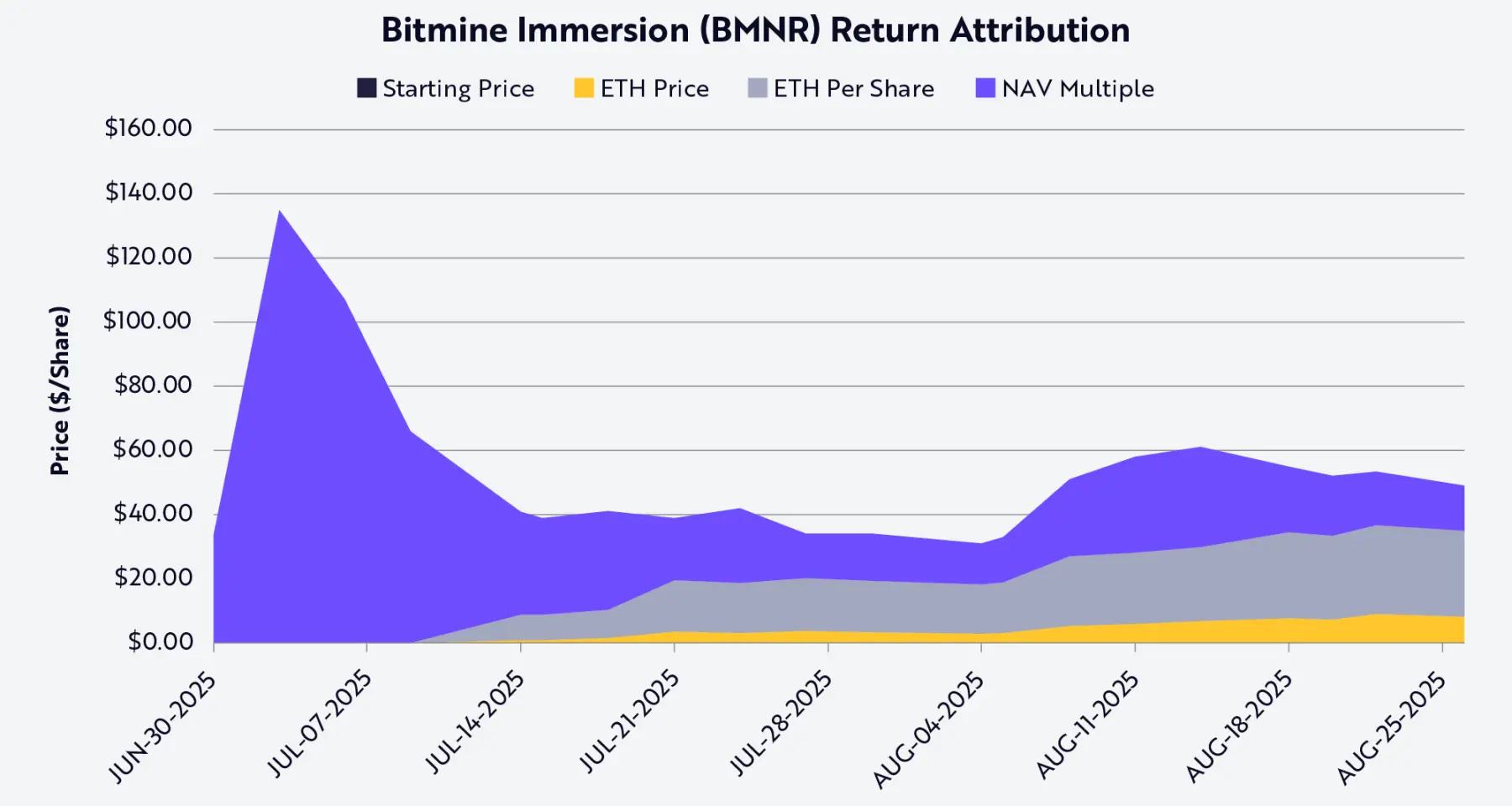

Mediante el método de descomposición de valor de Shapley, el desempeño de las acciones de Bitmine (código BMNR) puede atribuirse a tres variables: precio de ETH, crecimiento de ETH por acción y cambios en la prima o descuento sobre el mNAV (ver imagen). Al 25 de agosto (UTC+8), el crecimiento de ETH por acción fue el mayor impulsor del precio de BMNR y del retorno para los accionistas.

Fuente de los datos: ARK Invest, al 25 de agosto de 2025; Nota: basado en el valor promedio de Shapley, solo se utilizan datos públicos

Liquidez y financiación de bajo costo

La liquidez es la razón central de la prima de los DAT. La emisión de acciones a precio de mercado (ATM) y los bonos convertibles solo son viables si las acciones son líquidas: el ATM depende de un volumen diario suficiente, permitiendo que el DAT emita acciones sin deprimir el precio; los bonos convertibles funcionan igual — los inversores compran "bonos + opción de conversión", y el valor de la opción depende de que las acciones sean lo suficientemente líquidas para venderse o cubrirse eficientemente. Las herramientas sin liquidez no atraen inversores o resultan en costos de financiación demasiado altos para el emisor.

El tamaño también es clave, ya que el mercado de bonos suele servir a grandes empresas. Los bancos de inversión y prestamistas institucionales dependen de la demanda del mercado secundario, que a su vez depende de la capitalización y liquidez de la empresa. De hecho, la mayoría de los préstamos sindicados y emisiones de bonos convertibles institucionales solo están disponibles para empresas con una capitalización superior a 1-2 mil millones de dólares. Por debajo de este umbral, los costos de financiación aumentan considerablemente y las opciones se limitan a instrumentos de crédito personalizados o de tipo venture capital. Por ejemplo, Strategy pudo emitir varias rondas de bonos convertibles por decenas de miles de millones de dólares porque sus acciones eran líquidas y su capitalización era de varios miles de millones.

La emisión de acciones preferentes también lo demuestra. Las operaciones estructuradas de capital utilizadas por Strategy requieren tanto un balance sólido como liquidez en el mercado secundario para atraer inversores institucionales; los compradores de acciones preferentes deben confiar en que podrán salir o cubrir sus posiciones, y los DAT sin liquidez no pueden acceder a este canal de financiación.

En resumen, la liquidez reduce los costos de financiación. Para compensar el riesgo de falta de liquidez, los inversores exigirán mayores retornos, por lo que los DAT sin liquidez pagarán un precio: mayor descuento en la emisión de acciones, tasas de interés más altas en los bonos, o condiciones contractuales más estrictas. Por el contrario, los DAT líquidos pueden recaudar fondos a menor costo para acumular bitcoin o ethereum, generando un efecto flywheel que refuerza la prima.

Opciones estratégicas

Muchos inversores comparan los criptoactivos (especialmente los tokens L1) con acciones, commodities o monedas, pero en realidad sus diferencias superan ampliamente sus similitudes. Los DAT resaltan esta diferencia y demuestran que los ETF pueden ser vehículos ineficientes para activos L1. La estructura corporativa de los DAT otorga "opciones estratégicas asociadas a la prima sobre el valor contable". Los DAT grandes pueden adquirir tokens con descuento en situaciones de crisis (por ejemplo, ventas de liquidación de FTX), o comprar otros DAT que cotizan por debajo de su mNAV.

Por ejemplo, Bitmine Immersion, con una capitalización de 10 mil millones de dólares, solo necesita emitir entre el 2% y el 3% de sus acciones para adquirir con descuento un DAT de ethereum valorado en 200 millones de dólares, logrando una adquisición de valor añadido. Además de las adquisiciones, los ecosistemas de Solana y ethereum ofrecen otras oportunidades: estas redes albergan cientos de miles de millones de dólares en liquidez y aplicaciones, y un DAT lo suficientemente grande puede obtener ganancias mediante "mantenimiento de seguridad on-chain" o "provisión de liquidez". De hecho, los propios protocolos pueden ofrecer incentivos para atraer a participantes con gran capital.

Otra oportunidad de arbitraje surge de la "diferencia de tasas entre mercados tradicionales y on-chain", que a veces supera los 500 puntos básicos (5%). En un entorno de tasas bajas, los DAT pueden pedir prestados dólares a bajo costo en los mercados financieros tradicionales y luego desplegarlos en pools de préstamos on-chain, obteniendo rendimientos mucho más altos. Actualmente, los pools de stablecoins como sUSDS, sUSDe y SyrupUSDC ofrecen rendimientos anuales del 7%, unos 300 puntos básicos (3%) por encima del rendimiento de los bonos del Tesoro de EE.UU., permitiendo a los DAT obtener ingresos adicionales más allá de la simple apreciación de los tokens.

Riesgos

Aunque los DAT ofrecen a los inversores una nueva vía para acceder a criptoactivos, también conllevan riesgos significativos que deben ser cuidadosamente considerados.

El primero es la dependencia de la prima de mercado. El modelo DAT (especialmente el crecimiento de criptoactivos por acción) depende de que el precio de las acciones supere el mNAV. Cuando la prima se reduce, la capacidad del DAT para generar valor mediante la emisión de acciones disminuye o desaparece, obligando a ralentizar las adquisiciones o vender tokens para recomprar acciones.

En segundo lugar, la liquidez es un arma de doble filo. Aunque permite a los DAT acceder a financiación barata, en mercados bajistas puede desencadenar crisis de liquidez. En un bear market prolongado, los DAT pueden entrar en un círculo vicioso: caída del precio de las acciones, aumento de los costos de financiación y presión de rescates que obliga a vender tokens.

En tercer lugar, la incertidumbre regulatoria es cada vez más evidente. A diferencia de los ETF, los DAT operan en una zona gris regulatoria, y pueden enfrentar escrutinio en aspectos contables, de divulgación de información, etc., requisitos más propios de fondos de inversión que de empresas operativas. La intervención regulatoria podría afectar su acceso a los mercados de capital o limitar sus opciones estratégicas.

En cuarto lugar, los riesgos de gobernanza y operación pueden estar subestimados. Muchos DAT son gestionados por equipos pequeños que administran activos por miles de millones de dólares; controles internos débiles, mala gestión de riesgos o incentivos desalineados pueden erosionar rápidamente el valor. En el peor de los casos, algunos DAT pueden convertirse en "hedge funds on-chain disfrazados", persiguiendo rendimientos, apalancándose y con poca transparencia en la asignación de capital, lo que puede llevar a riesgos ocultos o incluso a la quiebra.

Conclusión

El auge de los DAT ha brindado a los inversores una nueva forma de acceder a criptoactivos. Desde la apuesta aparentemente excéntrica de Strategy hasta convertirse en un fenómeno generalizado, los DAT se han popularizado rápidamente en protocolos blockchain L1 como ethereum y solana. Aunque los críticos desestiman su modelo como "vender un activo de 1 dólar a 2 dólares", la realidad es mucho más compleja.

La estructura corporativa de los DAT ofrece ventajas potenciales únicas que los ETF no pueden igualar: pueden aumentar el valor de ETH o SOL por acción a un ritmo superior al del precio del activo subyacente; poseen ventajas de liquidez y escala para acceder a capital barato en toda la estructura de capital; y tienen oportunidades para realizar adquisiciones, comprar tokens e invertir on-chain.

A diferencia de los ETF que mantienen criptoactivos de forma pasiva, los DAT son vehículos dinámicos de mercado de capitales, con potencial para amplificar la exposición a activos, obtener rendimientos de protocolos y optimizar la asignación de capital. Para algunos activos, los DAT pueden ser no solo más sostenibles que los ETF, sino también más eficientes. No son simples herramientas de arbitraje temporal, sino que pueden convertirse en instituciones a largo plazo que conectan los mercados financieros tradicionales con el nuevo mundo de los criptoactivos.

Lecturas recomendadas:

Reportaje especial de Bloomberg: El rival de Binance, todo sobre cómo Hyperliquid logró captar cuota de mercado

¡Colapso épico! BTC apenas se mantiene sobre los 100 mil dólares, ¿por qué el mercado de altcoins sufrió una masacre?

El otro lado de la euforia de Memecoin en Binance: tasa de graduación del 1.4%, ballenas con pérdidas superiores a 3.5 millones de dólares

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El partido AfD de Alemania propone una reserva de Bitcoin mientras desafía la regulación MiCA

Informe semanal de IOSG: x402 - Un nuevo estándar de pagos cripto para agentes digitales