Se abre la puerta al ETF de SOL, ¿podrá Jito aprovecharlo para impulsar el rebote del ecosistema de Solana?

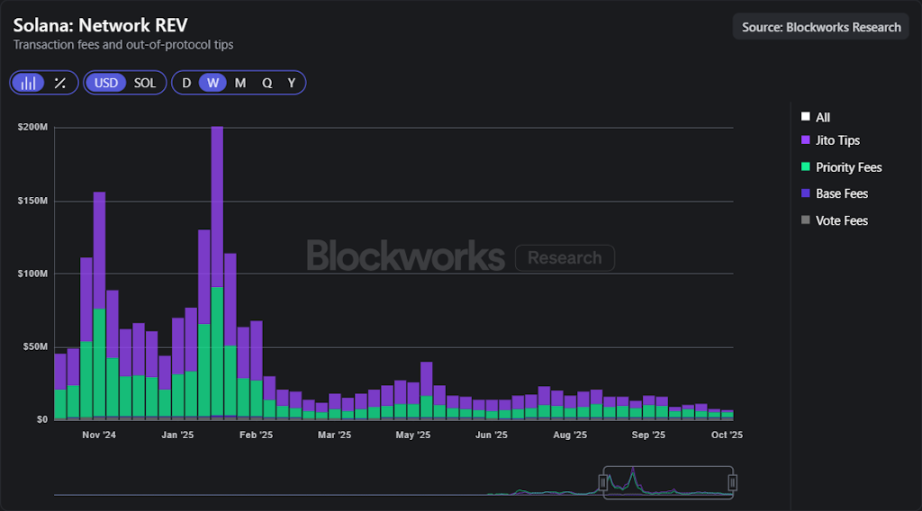

Aunque se ha lanzado el Solana ETF, los ingresos de la red muestran una tendencia a la baja, y Jito se encuentra en la intersección de nuevas entradas de capital y mejoras en la microestructura.

Aunque se ha lanzado el Solana ETF, la tendencia de los ingresos de la red está a la baja, y Jito se encuentra en la intersección de nuevas entradas de capital y mejoras en la microestructura.

Escrito por: Sam Schubert, Carlos

Traducción: AididiaoJP, Foresight News

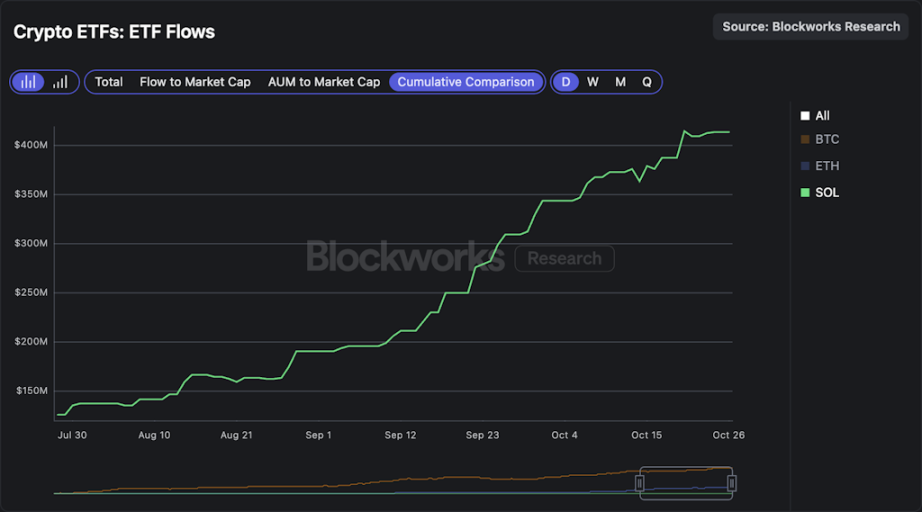

El Bitwise SOL Staking ETF (BSOL) ya comenzó a cotizar, convirtiéndose junto a SSK en los únicos dos ETF spot de Solana en Estados Unidos. Cabe destacar que Bitwise afirma que su objetivo es maximizar las recompensas de staking alcanzando una tasa de staking del 100%, lo que implicaría una tasa de recompensa del 7,34%. Será interesante ver si realmente pueden hacer staking con el 100% de las tenencias de SOL. SSK y el SOL ETP europeo llevan más de cuatro años operando y, intencionalmente, mantienen su tasa de staking muy por debajo del 100%. Las razones son puramente operativas: estos emisores necesitan asegurarse de contar con suficiente liquidez para satisfacer las demandas diarias de rescate.

En comparación con estos participantes, Bitwise realizará el staking internamente a través de Helius, lo que podría aumentar la eficiencia operativa de BSOL. Durante tres meses, Bitwise no cobrará comisiones de gestión sobre los primeros 1.1 billions de dólares en activos bajo gestión. BSOL abrirá la puerta a más ETF de SOL, y la cantidad de fondos que estos ETF realmente pueden atraer probablemente superará con creces los 415 millones de dólares de entradas acumuladas por SKK desde julio.

En el ámbito cripto, la venta pública de MegaETH comenzó ayer y, al momento de escribir esto, ya ha recibido una sobresuscripción de aproximadamente 9 veces, con compromisos cercanos a los 450 millones de dólares. Hasta ahora, está claro que la subasta se liquidará a un precio de 0,0999 dólares, lo que implica una valoración totalmente diluida de 999 millones de dólares. A medida que la venta finalice en dos días, podríamos ver que el múltiplo de sobresuscripción aumente aún más (una suposición no verificada es alrededor de 20 veces), y los criterios de asignación se determinarán según información social (perfil de Twitter, historial on-chain, etc.). En los últimos días, la valoración totalmente diluida de MEGA en el mercado pre-listing de Hyperliquid ha oscilado entre 4 y 5 billions de dólares, lo que indica que participar en esta venta probablemente generará retornos, aunque la mayoría de los usuarios probablemente no reciban la asignación que esperan.

Análisis de las debilidades de Jito y las fuerzas que podrían revertirlas

El token de Jito (JTO) ha mostrado un desempeño de precio débil y ha tenido un rendimiento significativamente inferior al de Solana. La participación de Jito en las comisiones de ingresos de la red ha caído drásticamente, pasando de representar más de la mitad de la base de ingresos de Solana a menos del 30% actualmente, lo que se complica aún más por la caída general de los ingresos de Solana. Ahora la pregunta es si Jito tiene reflexividad y puede beneficiarse de un repunte en la actividad de la red Solana, siendo que fue diseñado precisamente para potenciar esa actividad.

La arquitectura de Solana fue muy elogiada en su momento, pero recientemente ha sido cuestionada, ya que muchas aplicaciones y actividades DeFi han tenido un desempeño inferior al del mercado cripto en general. Esto plantea la pregunta de por qué aún no ha surgido en Solana un exchange de contratos perpetuos competitivo que iguale la calidad de ejecución de Hyperliquid. ¿Por qué equipos como Elipisis Labs han optado por construir Atlas? La arquitectura ofrece velocidad, pero no siempre garantiza un ordenamiento de transacciones predecible, un enrutamiento de comisiones justo o una sólida resistencia al spam.

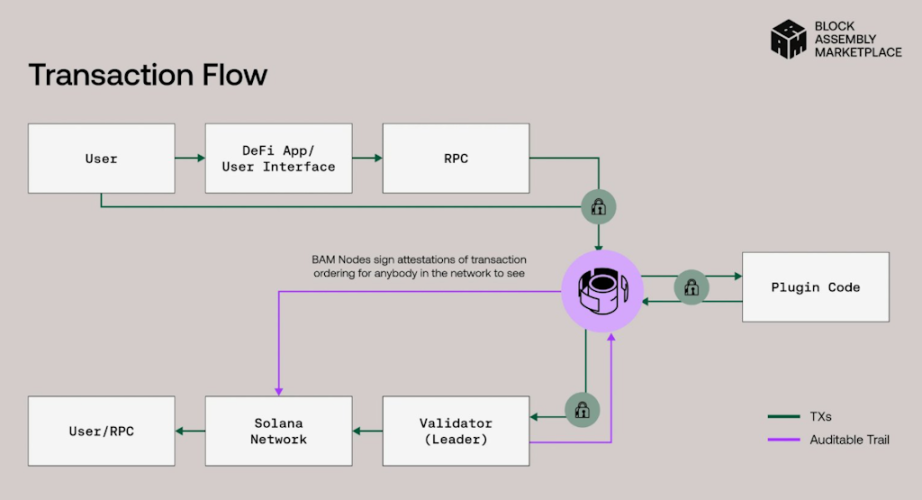

El Block Assembly Market (BAM) de Jito busca resolver este problema manteniendo el diseño monolítico de Solana, pero otorgando a las aplicaciones el control tipo appchain sobre el orden de las transacciones y las comisiones. Un ejemplo potencial es el buffer de velocidad para los adoptantes, que puede ralentizar el tráfico dañino y reducir los spreads, similar a lo implementado por Hyperliquid. El objetivo es tener colas más claras, menos juegos de latencia y ejecuciones de mayor calidad, lo que podría dar lugar a mejores aplicaciones y fortalecer la actividad DeFi, apoyando así un repunte en los ingresos de Solana. Todas las comisiones de BAM se enrutan al DAO, proporcionando una nueva fuente de ingresos, y la mainnet de BAM recientemente superó el umbral de más de 10 millones de SOL en staking.

La reciente inversión estratégica de 50 millones de dólares liderada por Andreessen Horowitz (venta privada de tokens) demuestra una fuerte confianza de los inversores. Destaca la posición de BAM como infraestructura central de Solana, mejorando el mercado al dar a las aplicaciones control sobre el orden de las transacciones y reducir el MEV dañino. BAM es una red que expande Solana y desbloquea primitivas on-chain (como libros de órdenes centralizados y dark pools) que antes no eran posibles debido al MEV.

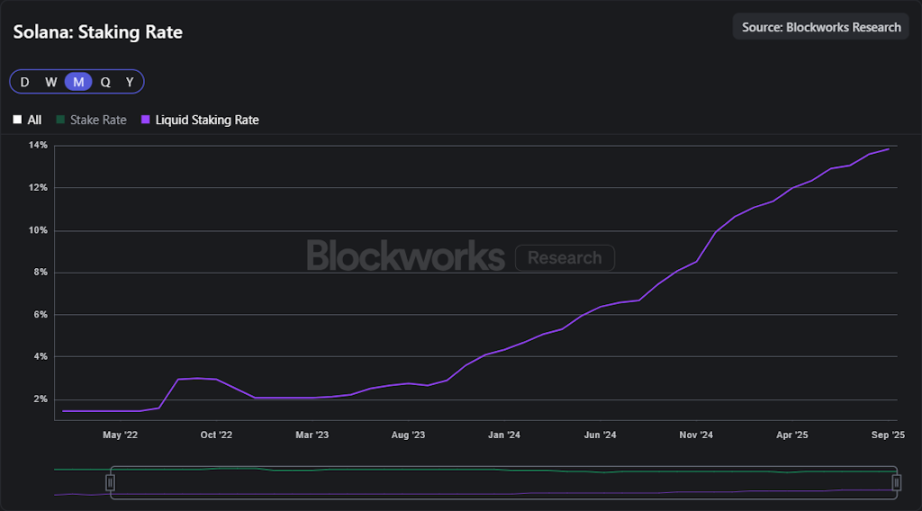

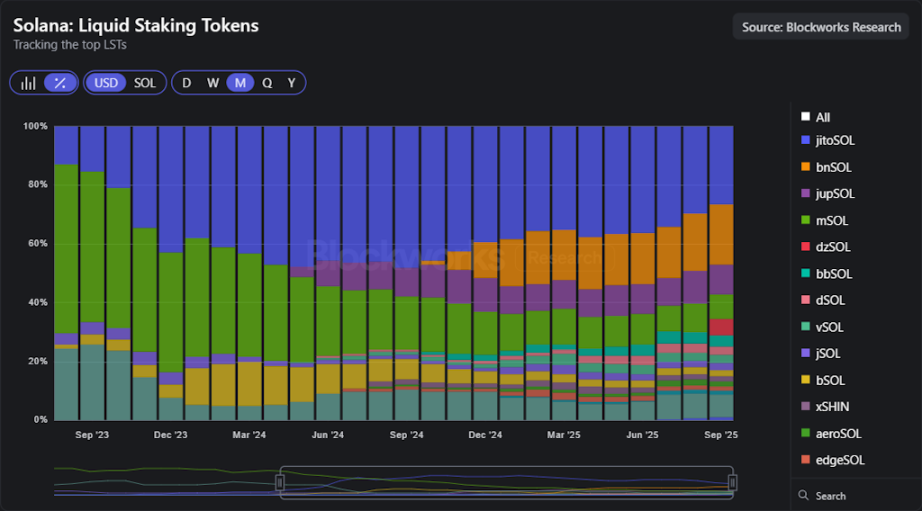

Se acerca el Solana Staking ETF. VanEck ya presentó una solicitud S-1 para un JitoSOL ETF, que tendrá exposición directa al token de staking líquido de Jito. A medida que se lancen más fondos y crezcan en tamaño, el potencial de penetración de LST será mayor y la conexión entre los flujos de capital tradicionales y el ciclo de valor de Jito será más estrecha. Cabe señalar que el staking líquido en Solana ha ido aumentando de manera constante y actualmente representa casi el 15% del total en staking.

Desde SIMD-0096, los validadores reciben todas las comisiones prioritarias en lugar de compartirlas con el mecanismo de quema, lo que les otorga una parte desproporcionadamente grande de los ingresos de la red. Una vez que se active SIMD-0123, se restablecerá el equilibrio al exigir que los validadores compartan parte de estas comisiones con los stakers, aumentando así los rendimientos del staking y distribuyendo las recompensas de manera más equitativa en la red. Estas dos dinámicas —más actividad del ecosistema compartida con los stakers y la expansión del staking líquido— se traducen directamente en ingresos para Jito provenientes de las comisiones de gestión del staking líquido.

Sin embargo, la competencia en el mercado de staking líquido de Solana se ha intensificado. JitoSOL llegó a tener casi la mitad de la liquidez de staking, pero su cuota ha caído a aproximadamente el 25% debido a la fragmentación del mercado por nuevos participantes. En particular, Sanctum ha ganado impulso a través de su modelo de marca LST y asociaciones, permitiendo a los protocolos lanzar productos de staking personalizados que compiten directamente con los de Jito.

En este contexto, Jito está alineando los incentivos del protocolo con el valor para los holders del token. Tras JIP 24, todas las comisiones del block engine y BAM van al tesoro del DAO. El DAO destina todos los ingresos a recompras continuas de JTO, habiéndose ejecutado aproximadamente 2,5 millones de dólares en recompras desde agosto de 2025. SubDAO está lanzando sistemas de Vault, subastas de JTO y recompras TWAP para automatizar este proceso. El monto mensual de recompra se fija para igualar los ingresos del mes anterior, estableciendo así una conexión directa y recurrente entre la actividad de la red y el valor del token.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Lista de Ricos de XRP: ¿Pueden los holders a largo plazo realmente jubilarse con las ganancias de las criptomonedas?

Nexo inicia una colaboración global de varios años con Tennis Australia