Se lanza la primera stablecoin regulada en yenes de Japón

JPYC Inc. lanzó la primera stablecoin regulada vinculada al yen en Japón, introduciendo una infraestructura enfocada en el cumplimiento normativo en el tercer mercado de divisas más grande de Asia, desafiando el dominio de las stablecoins respaldadas por el dólar.

JPYC Inc. lanzó la primera stablecoin regulada vinculada al yen de Japón el 27 de octubre, marcando un desarrollo significativo en el panorama de monedas digitales de Asia.

El lanzamiento introduce una infraestructura de stablecoin conforme a la regulación en el tercer mercado de divisas más grande del mundo, que representa aproximadamente el 17% del volumen global de trading de forex.

La protección al consumidor es clave

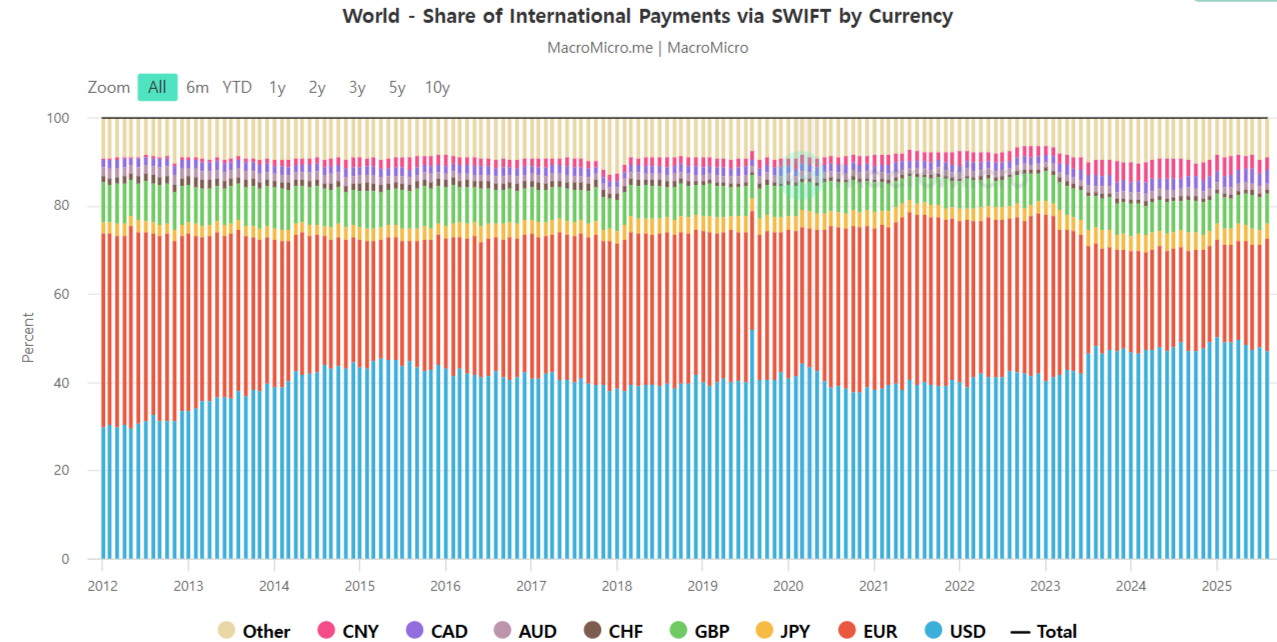

El mercado de stablecoins actualmente asciende a $297 mil millones, con un 99% denominado en dólares estadounidenses. La entrada de JPYC desafía esta concentración, ofreciendo una alternativa respaldada por el marco regulatorio japonés establecido en junio de 2023. La empresa apunta a una emisión de $67 mil millones (10 billones de yenes) en tres años, rivalizando con la capitalización de mercado actual de USDC de $40 mil millones.

Japón adoptó estrategias que priorizan la protección al consumidor y la estabilidad financiera. La Ley de Servicios de Pago restringe la emisión a bancos, operadores de transferencia de fondos y compañías fiduciarias, exigiendo una reserva del 100% o más en depósitos en yenes y bonos del gobierno japonés.

Este marco surgió como una medida preventiva tras el colapso de TerraUSD en 2022, estableciendo salvaguardas antes de la expansión del mercado.

JPYC es un operador de transferencia de fondos Tipo II, la primera empresa en recibir licencia bajo el nuevo régimen regulatorio. Para transacciones en plataformas reguladas, la empresa enfrenta un límite de transacción de 1 millón de yenes por transferencia.

Modelo de ingresos e infraestructura técnica

El modelo de negocio de JPYC se centra en los ingresos por intereses de los activos de reserva en lugar de las comisiones por transacción. La empresa ofrece emisión, redención y transferencias sin comisiones, habilitadas por reservas mantenidas en depósitos que generan intereses y bonos gubernamentales. Con un rendimiento promedio del 1% en bonos gubernamentales, una emisión de 1 billón de yenes generaría aproximadamente 10 mil millones de yenes en beneficio bruto.

Sin embargo, algunos analistas han señalado posibles vulnerabilidades en este modelo a medida que los rendimientos de los bonos del gobierno japonés continúan aumentando.

En X (Twitter), el comentarista de mercado @ghoulpresident señaló que el rendimiento del bono JGB a 10 años ha alcanzado el 1,6%, un aumento de 1,4 puntos porcentuales en los últimos dos años. Advirtió que incluso un aumento del 1% en los rendimientos añade más de ¥100 mil millones en costos de intereses anuales por cada ¥1 billón de nueva deuda emitida, destacando la presión fiscal en medio de una relación deuda/PIB superior al 250%.

La deuda se negocia con una prima de 10 puntos, lo que en realidad sugiere tasas de interés estancadas o decrecientes. El 1B de la deuda es una fracción de lo que poseían mientras anclaban todo el asunto. Podría haberse hecho por cualquier razón. Que se haya descargado muestra liquidez al 6,58%

— jacques (@ghoulpresident) 21 de octubre de 2025

Tal dinámica podría eventualmente impactar a emisores de stablecoins como JPYC, que dependen de los rendimientos de bonos soberanos como fuente de ingresos.

La empresa se ha asociado con procesadores de pagos y proveedores de software empresarial para expandir la aceptación por parte de comercios y aplicaciones B2B.

Implicancias para el mercado asiático

La importancia estratégica de JPYC se extiende más allá del mercado interno japonés. Aunque no es enorme, el yen ya funciona como moneda de liquidación en pagos globales, y una stablecoin denominada en yenes podría atender una demanda distinta a las alternativas basadas en el dólar.

En 2024, las stablecoins compraron aproximadamente $40 mil millones en valores del Tesoro estadounidense a corto plazo, ubicándose como el tercer mayor comprador después de los fondos de mercado monetario gubernamentales de JPMorgan y China. Un mecanismo similar en Japón podría generar una demanda sostenida de bonos del gobierno japonés, proporcionando beneficios secundarios a la política fiscal.

Las stablecoins liquidaron más de $6 billones el año pasado—solo el 3% de los pagos transfronterizos globales. Esto es solo el comienzo. Los servicios tradicionales de remesas cobran entre 6-9% en comisiones y pueden tardar días en liquidarse. Las stablecoins se mueven al instante, con comisiones mínimas y la capacidad de transaccionar…

— Ivan Soto-Wright (@ivanhodl) 9 de mayo de 2025

El lanzamiento de la stablecoin coincide con desarrollos más amplios en el sector de activos digitales de Japón. Progmat, respaldada por Mitsubishi UFJ Trust and Banking Corporation, está preparando una oferta de stablecoin basada en fideicomiso. SBI VC Trade comenzó a facilitar la circulación de USDC en Japón en marzo de 2025. Esto sentó un precedente para modelos de stablecoin nacionales y transfronterizos.

El mercado global de stablecoins registró volúmenes de transacciones que superaron el volumen de pagos de Visa en el primer trimestre de 2025, lo que indica una evolución de activos especulativos a infraestructura de pagos funcional. La entrada de JPYC en este mercado pone a prueba si los marcos regulatorios pueden competir con alternativas ya establecidas y menos reguladas para atraer usuarios y capital.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El rally de Bitcoin supera los $116k ante expectativas más suaves de la Fed: ¿Qué cambia ahora?

¿Cómo puede el protocolo x402 superar la barrera de la confianza y lograr una adopción masiva?

De la "resistencia" al "staking": ¿Por qué JPMorgan de repente abraza a bitcoin?