¿USDe es realmente lo suficientemente seguro?

USDe resistió la prueba durante un récord de días de liquidación en octubre y sigue siendo seguro, a menos que ocurran múltiples "eventos cisne negro" al mismo tiempo.

USDe resistió la prueba durante el día de liquidaciones récord de octubre; a menos que ocurran múltiples "cisnes negros" al mismo tiempo, USDe sigue siendo seguro.

Escrito por: The Smart Ape

Traducción: AididiaoJP, Foresight News

Cada vez más personas empiezan a preocuparse por la verdadera seguridad de USDe, especialmente después de su reciente desvinculación.

La desvinculación generó una gran cantidad de FUD, lo que dificulta mantener la objetividad. El objetivo de este artículo es analizar @ethena_labs de manera clara y basada en hechos. Una vez que tengas toda la información, podrás formar tu propia opinión, en lugar de seguir a quienes pueden tener prejuicios o intereses ocultos.

Desvinculación de USDe

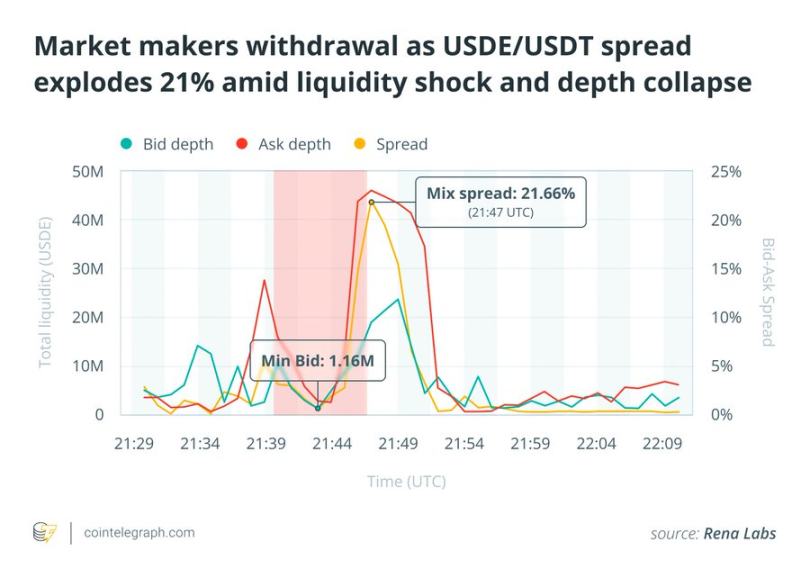

En la noche del 10 de octubre, USDe se desvinculó gravemente; cuando vi que cayó a 0,65 dólares, yo mismo me asusté.

Pero la desvinculación solo ocurrió en @binance. En lugares con mejor liquidez como Curve y Bybit, USDe apenas fluctuó durante mucho tiempo, tocando un piso de aproximadamente 0,93 dólares y recuperándose rápidamente.

¿Por qué fue en Binance?

Porque Binance permite a los usuarios usar USDe como colateral y utiliza su propio libro de órdenes interno (en lugar de un oráculo externo) para evaluar el valor de ese colateral.

Algunos traders aprovecharon esta falla, vendiendo entre 60 y 90 millones de dólares en USDe, empujando el precio local hasta 0,65 dólares y desencadenando liquidaciones forzadas por entre 500 millones y 1.1 billions de dólares, ya que estos activos se usaban como margen.

En resumen, el problema no está relacionado con los fundamentos de Ethena, sino con el diseño de Binance. Si se hubiera utilizado un sistema de precios basado en oráculos, esto podría haberse evitado.

¿USDe colapsará como UST?

Mucha gente compara Luna o UST con Ethena, pero en esencia, son dos sistemas completamente diferentes.

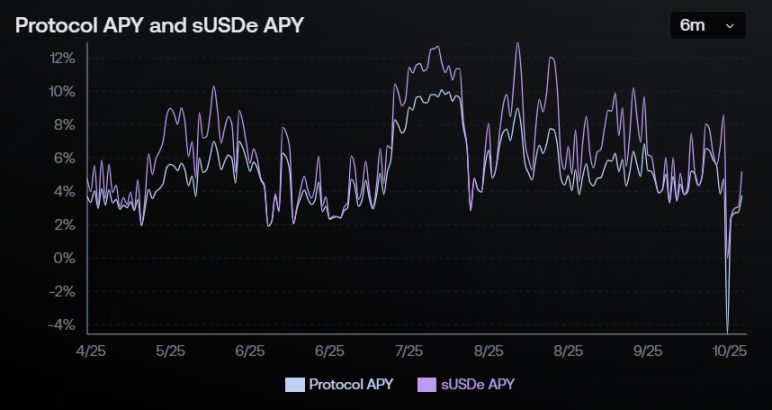

Primero, Luna no tenía ingresos reales, pero Ethena sí. Gana rendimiento a través del staking líquido y las tasas de financiación de los perpetuos.

UST de Luna estaba respaldado por su propio token $LUNA, lo que significa que en realidad no tenía respaldo. Cuando LUNA colapsó, UST también lo hizo.

Ethena está respaldada por posiciones delta neutrales, no por ENA ni por ningún token relacionado con Ethena.

A diferencia del 20% de tasa anual fija de Anchor, Ethena no garantiza ningún rendimiento; este sube y baja según el mercado.

Por último, el crecimiento de Luna era ilimitado, sin mecanismos para frenar la expansión. El crecimiento de Ethena está limitado por el interés abierto total de los exchanges. Cuanto más grande se vuelve, menor es el rendimiento, lo que mantiene su tamaño equilibrado.

Así que Ethena y Luna son completamente diferentes. Ethena podría fallar, como cualquier protocolo, pero no fallará por las mismas razones que Luna.

¿Cuáles son los riesgos de Ethena?

Cada stablecoin conlleva riesgos, incluso USDT y USDC tienen sus propias debilidades. Lo importante es entender cuáles son esos riesgos y cuán graves crees que pueden ser.

Ethena depende de una estrategia delta neutral:

- Posiciones largas abiertas a través de staking líquido o protocolos de préstamos (BTC, ETH),

- y posiciones cortas abiertas a través de contratos perpetuos en exchanges centralizados.

Para mí, el mayor riesgo es que si los principales exchanges (Binance, Bybit, OKX, Bitget) colapsan o congelan los retiros, Ethena perdería su cobertura, lo que provocaría una desvinculación instantánea.

También existe el riesgo de tasas de financiación. Si las tasas de financiación son negativas durante mucho tiempo, Ethena consumiría capital en lugar de generar rendimiento. Históricamente, las tasas de financiación han sido positivas más del 90% del tiempo, lo que compensa los períodos negativos breves.

USDe también realiza rebases; cuando el protocolo genera rendimiento, se acuñan nuevos tokens, lo que podría causar una leve dilución si el mercado cambia y el valor del colateral cae. Así que, con el tiempo, esto podría llevar a una leve falta de colateralización.

Ethena también opera en un ecosistema altamente apalancado. Un evento de desapalancamiento masivo (como la cascada de liquidaciones del 10 de octubre) podría interrumpir la cobertura o forzar liquidaciones.

Por último, todas las posiciones cortas perpetuas de Ethena están denominadas en USDT, no en USDe. Si USDT se desvincula, USDe también lo hará. Idealmente, los contratos perpetuos deberían estar denominados en USDe, pero convencer a Binance de cambiar el par BTC/USDT por BTC/USDe me parece imposible.

Estos son los principales riesgos que se debaten actualmente alrededor de Ethena.

Evaluación de riesgos

La lista anterior puede sonar aterradora, pero la probabilidad de que todos estos eventos ocurran al mismo tiempo es extremadamente baja. Necesitarías un entorno de tasas de financiación negativas a largo plazo, el colapso simultáneo de los exchanges y una congelación total de la liquidez, algo estadísticamente muy poco probable.

Pensalo como tirar un dado: la probabilidad de sacar un "1" es de uno en seis, pero sacar un "1" y luego un "2" consecutivamente es de uno en treinta y seis. Así es como funciona la probabilidad combinada en este caso.

Ethena se construyó después de los eventos de Terra y FTX, aprendiendo de esas lecciones. Tiene un fondo de reserva, custodia off-chain, rendimiento flotante y está integrando precios basados en oráculos.

En la práctica, el resultado más probable no es un colapso, sino fluctuaciones ocasionales del anclaje durante períodos de presión de mercado, como vimos en Binance, pero sin desencadenar un contagio más amplio. Incluso si ocurre un evento grave, afectaría a todo el mercado de perpetuos y stablecoins sintéticas, no solo a USDe.

Recordá que Ethena ya sobrevivió al mayor evento de liquidaciones en la historia de las criptomonedas sin perder su anclaje, superando una verdadera prueba de estrés.

Su colateral está en cadena y es transparente, a diferencia de muchas stablecoins respaldadas por "cestas misteriosas" de altcoins poco claras en reservas off-chain.

Francamente, muchas de las stablecoins en circulación hoy son mucho más riesgosas que Ethena; simplemente, por su tamaño y visibilidad, le exigimos un estándar más alto a Ethena.

Mi opinión personal

En lo personal, no creo que USDe enfrente un riesgo significativo de desvinculación; eso requeriría que varios desastres ocurran al mismo tiempo. Y si sucede, no será la única en caer.

Actualmente, hay stablecoins mucho más riesgosas en el mercado que aún mantienen una capitalización enorme.

Si USDe logró sobrevivir intacta al día de liquidaciones récord de octubre, eso habla mucho de su resiliencia.

Así que no creo que Ethena sea especialmente peligrosa, ciertamente no más que otras stablecoins.

También son uno de los pocos proyectos que realmente están innovando en el espacio de las stablecoins, y según los resultados actuales, esa innovación está funcionando.

Como siempre, no pongas todos los huevos en la misma canasta. Diversificá tu exposición a stablecoins, mantenete informado y relajate.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Hitos cripto de Robinhood para 2025: nuevas herramientas y regiones

Descubrí cómo Robinhood transformó la experiencia cripto en 2025 con nuevas funciones y mayor disponibilidad.

Con una valoración de 1 billón de dólares, ¿por qué Farcaster no pudo lograr un Twitter "descentralizado"?

Farcaster reconoce que las redes sociales descentralizadas enfrentan desafíos para escalar, por lo que está cambiando su enfoque de una estrategia “social-first” hacia el negocio de wallets.

La audaz predicción del presidente de la SEC: Ha llegado la era financiera global en cadena

El presidente de la SEC de EE. UU., Atkins, declaró que la tokenización y la liquidación on-chain van a transformar los mercados de capitales estadounidenses, permitiendo un sistema financiero más transparente, seguro y eficiente.