Autor: Trend Research

Desde la caída del mercado el 10/11, todo el mercado cripto ha estado apagado, los creadores de mercado e inversores han sufrido grandes pérdidas, y la recuperación de fondos y sentimiento requiere tiempo.

Sin embargo, lo que nunca falta en el mercado cripto son nuevas volatilidades y oportunidades, por lo que seguimos siendo optimistas respecto al futuro.

Porque la tendencia de integración entre los principales activos cripto y las finanzas tradicionales en un nuevo ecosistema no ha cambiado, sino que, por el contrario, ha acumulado rápidamente ventajas competitivas durante los períodos de mercado deprimido.

I. Fortalecimiento del consenso de Wall Street

El 3 de diciembre, Paul Atkins, presidente de la SEC de Estados Unidos, declaró en una entrevista exclusiva para FOX en la Bolsa de Nueva York: “En los próximos años, es posible que todo el mercado financiero estadounidense migre a la blockchain”.

Atkins señaló:

(1) La principal ventaja de la tokenización es que, si los activos existen en la blockchain, la estructura de propiedad y las características de los activos serán altamente transparentes. Actualmente, las empresas cotizadas a menudo no saben quiénes son exactamente sus accionistas, dónde están ni dónde están sus acciones.

(2) La tokenización también podría permitir la liquidación “T+0”, reemplazando el actual ciclo de liquidación de operaciones “T+1”. En principio, los mecanismos de entrega contra pago (DVP) / recepción contra pago (RVP) en la blockchain pueden reducir el riesgo de mercado y aumentar la transparencia, mientras que la diferencia temporal entre la compensación, liquidación y entrega de fondos es una de las fuentes de riesgo sistémico en la actualidad.

(3) Considera que la tokenización es una tendencia inevitable en los servicios financieros, y los principales bancos y corredores ya están avanzando en esa dirección. Es posible que el mundo entero no tarde ni 10 años... tal vez en unos pocos años se convierta en realidad. Estamos adoptando activamente nuevas tecnologías para asegurar que Estados Unidos mantenga una posición de liderazgo en campos como las criptomonedas.

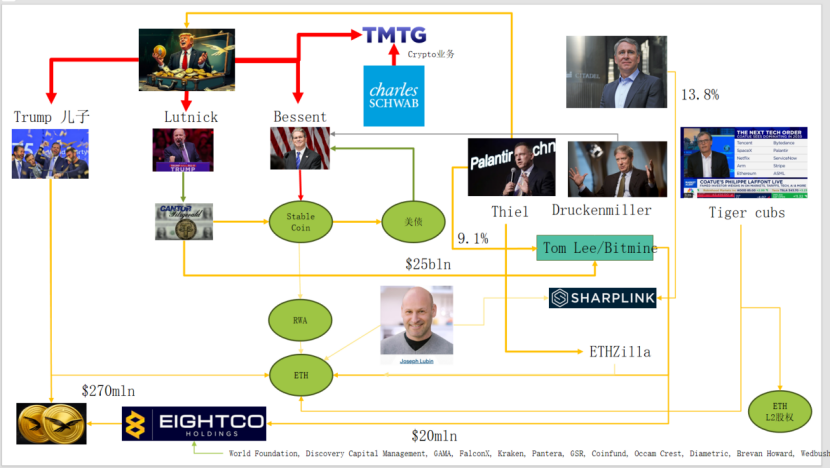

De hecho, Wall Street y Washington ya han construido una red de capital profundamente integrada con las criptomonedas, formando una nueva cadena narrativa: élite política y económica de EE. UU. → bonos del Tesoro de EE. UU. → empresas de stablecoins / bóvedas cripto → Ethereum + RWA + L2

En este gráfico se puede ver cómo la familia Trump, los creadores de mercado de bonos tradicionales, el Departamento del Tesoro, las empresas tecnológicas y las empresas cripto están interconectados de manera compleja, donde las líneas elípticas verdes forman el eje principal:

(1) Stable Coin (USDT, USDC, los activos en dólares detrás de WLD, etc.)

La mayor parte de los activos de reserva son bonos del Tesoro a corto plazo + depósitos bancarios, mantenidos a través de corredores como Cantor.

(2) Bonos del Tesoro de EE. UU. (US Treasuries)

Emitidos y gestionados por el Treasury / Bessent

Palantir, Druckenmiller, Tiger Cubs, etc., los utilizan como base de bajo riesgo de tasas de interés

También son los activos de rendimiento perseguidos por las empresas de stablecoins / bóvedas nacionales.

(3) RWA

Desde bonos del Tesoro, hipotecas, cuentas por cobrar hasta housing finance

Tokenizados a través de protocolos Ethereum L1 / L2.

(4) Derechos de ETH & ETH L2

Ethereum es la cadena principal que soporta RWA, stablecoins, DeFi y AI-DeFi

Las acciones / tokens de L2 representan derechos sobre el volumen de transacciones futuro y los flujos de caja de comisiones.

Esta cadena expresa:

Crédito en dólares → bonos del Tesoro → reservas de stablecoins → diversas bóvedas cripto / protocolos RWA → finalmente sedimentados en ETH / L2.

En cuanto al TVL de RWA, en comparación con otras blockchains públicas que cayeron tras el 10/11, ETH es la única que se recuperó rápidamente y subió, con un TVL actual de 12.4 billions, representando el 64.5% del total cripto.

II. Exploración de la captura de valor en Ethereum

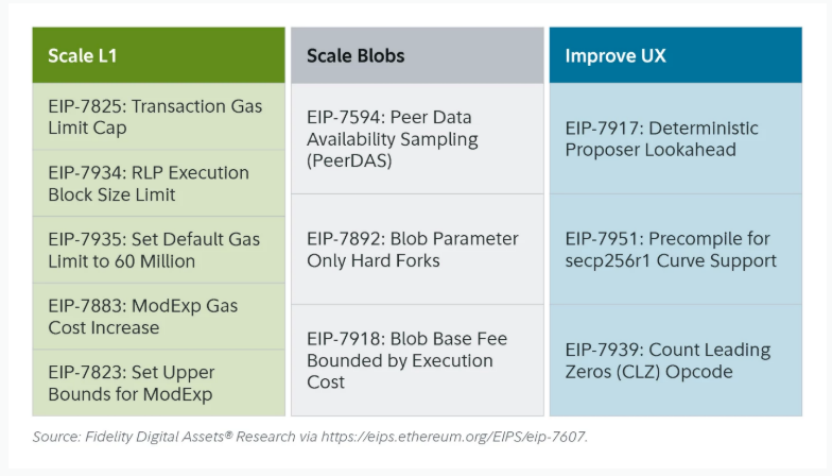

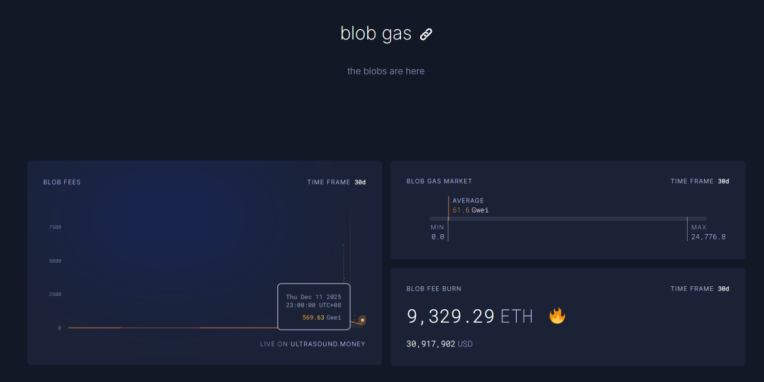

Recientemente, la actualización Fusaka de Ethereum no ha causado mucho revuelo en el mercado, pero desde la perspectiva de la evolución de la estructura de red y el modelo económico, es un “hito”. Fusaka no solo amplía la capacidad a través de PeerDAS y otros EIP, sino que intenta resolver el problema de la insuficiente captura de valor en la red principal L1 desde el desarrollo de L2.

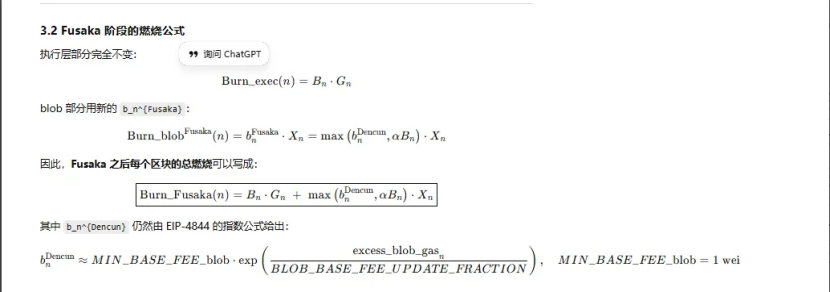

A través de EIP-7918, ETH introduce la tarifa base de blob como un “precio mínimo dinámico”, vinculando su límite inferior a la tarifa base de la capa de ejecución L1, exigiendo que los blobs paguen al menos un precio unitario aproximadamente igual a 1/16 de la tarifa base de L1 por los costos de DA; esto significa que los rollups ya no podrán ocupar ancho de banda de blob a un costo casi nulo a largo plazo, y las tarifas correspondientes se devolverán a los poseedores de ETH en forma de quema.

En todas las actualizaciones de Ethereum, ha habido tres relacionadas con la “quema”:

(1) London (unidimensional): solo quema la capa de ejecución, ETH comienza a quemarse estructuralmente debido al uso de L1

(2) Dencun (bidimensional + mercado de blobs independiente): quema la capa de ejecución + blobs, los datos escritos en blobs por L2 también queman ETH, pero en baja demanda, la parte de blobs es casi cero.

(3) Fusaka (bidimensional + blobs vinculados a L1): para usar L2 (blobs), se debe pagar y quemar al menos una proporción fija de la tarifa base de L1, mapeando de manera más estable la actividad de L2 a la quema de ETH.

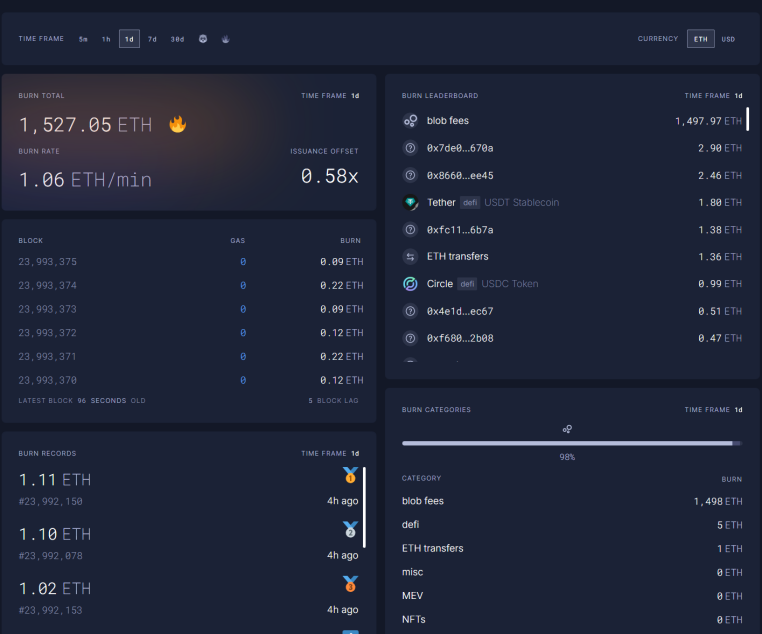

Actualmente, las tarifas de blobs en 12.11 a las 23:00 por 1h ya han alcanzado 5696.3 billions de veces el nivel previo a la actualización Fusaka, con 1527 ETH quemados en un solo día. Las tarifas de blobs se han convertido en la mayor contribución a la quema, alcanzando el 98%. Cuando ETH L2 se vuelva aún más activo, esta actualización podría devolver a ETH a la deflación.

III. Fortalecimiento técnico de Ethereum

Durante la caída del 10/11, las posiciones apalancadas de futuros de ETH fueron completamente liquidadas, llegando finalmente a las posiciones apalancadas en spot, y muchos OG antiguos con poca fe en ETH redujeron sus posiciones y huyeron. Según datos de Coinbase, el apalancamiento especulativo en el sector cripto ha caído a un mínimo histórico del 4%.

En el pasado, una parte importante de las posiciones cortas de ETH provenía de la estrategia tradicional de Long BTC/Short ETH, especialmente efectiva en el último mercado bajista, pero esta vez ocurrió algo inesperado. El ratio ETH/BTC ha mantenido una tendencia lateral desde noviembre.

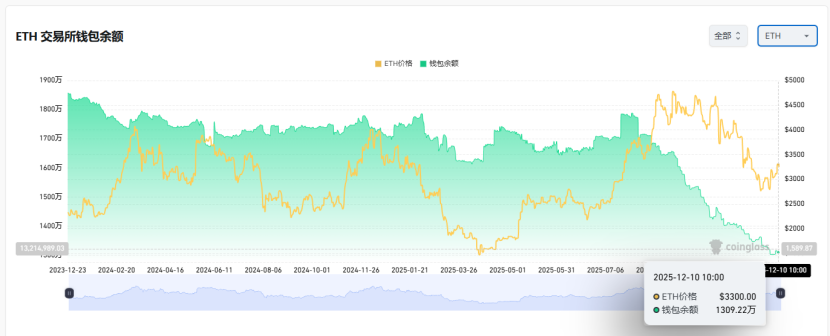

Actualmente, el saldo de ETH en exchanges es de 13 millones, aproximadamente el 10% del total, en un mínimo histórico. Con la estrategia Long BTC / Short ETH fallando desde noviembre, en momentos de pánico extremo, podrían surgir oportunidades de “short squeeze”.

De cara a la interacción entre 2025 y 2026, tanto China como Estados Unidos han emitido señales amistosas en sus futuras políticas monetarias y fiscales:

Estados Unidos será proactivo, reducirá impuestos, bajará tasas de interés y relajará la regulación cripto, mientras que China será moderadamente laxa y estabilizará el sistema financiero (contendrá la volatilidad).

Bajo las expectativas de relajación tanto en China como en Estados Unidos, y en un escenario donde la volatilidad a la baja de los activos está contenida, mientras persiste un miedo extremo y los fondos y el sentimiento aún no se han recuperado completamente, ETH sigue estando en una buena “zona de bateo” para comprar.