¿El “hijo favorito” de Tether, STABLE, se desploma? Se hunde un 60% en su primer día, ballenas se adelantan y la ausencia en CEX desata pánico por la confianza

La red principal de la cadena pública Stable se ha lanzado y, como un proyecto relacionado con Tether, ha recibido mucha atención, pero su desempeño en el mercado ha sido deficiente. El precio ha caído un 60% y enfrenta una crisis de confianza, además de una competencia feroz y desafíos en su modelo económico de tokens. Resumen generado por Mars AI. Este resumen fue creado por el modelo Mars AI, cuya precisión y exhaustividad están en constante proceso de mejora.

Otra stablecoin con el título de “hijo legítimo de Tether” ha sido lanzada oficialmente, pero el mercado parece no estar interesado.

En la noche del 8 de diciembre, la tan esperada blockchain pública dedicada a stablecoins, Stable, lanzó oficialmente su mainnet y el token STABLE. Como una Layer 1 profundamente incubada por el equipo central de Bitfinex y Tether, la narrativa de “hijo legítimo de Tether” hizo que Stable atrajera una amplia atención del mercado desde su aparición.

Sin embargo, en un contexto de liquidez de mercado cada vez más ajustada, Stable no logró un debut exitoso como su competidor Plasma; no solo el precio se mantuvo bajo, sino que también cayó en una crisis de confianza por sospechas de insider trading. ¿El guion de Stable busca primero deprimir para luego subir, o continuará con un bajo rendimiento?

STABLE cae un 60% desde su máximo tras el lanzamiento, atrapado en una crisis de confianza por insider trading

Antes del lanzamiento de Stable, el sentimiento del mercado era bastante optimista. El volumen total de depósitos anticipados en las dos fases del proyecto superó los 1.3 billones de dólares, con aproximadamente 25,000 direcciones participantes y un depósito promedio de unos 52,000 dólares por dirección, lo que demuestra un fuerte interés de los usuarios. Esto es especialmente valioso en una etapa de ánimo de mercado deprimido y muestra el alto reconocimiento del respaldo de “Tether”. Además, había expectativas de que STABLE pudiera repetir la historia de riqueza de Plasma.

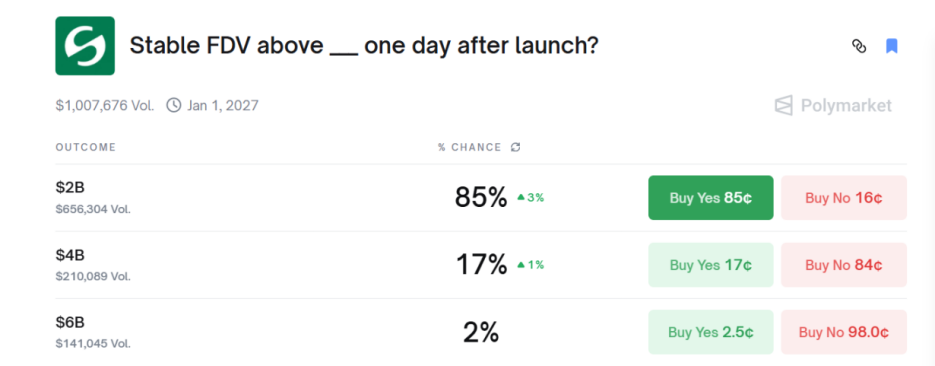

Según datos de Polymarket, el mercado llegó a estimar que había un 85% de probabilidad de que la FDV (valor de mercado totalmente diluido) del token STABLE superara los 2 billones de dólares.

Sin embargo, la ley de “lo que más sube, más cae” volvió a cumplirse.

El desempeño del token STABLE en el primer día de TGE fue decepcionante. El precio de apertura fue de aproximadamente 0.036 dólares, alcanzando un máximo de casi 0.046 dólares tras el lanzamiento, pero luego cayó más de un 60%, tocando un mínimo de 0.015 dólares. Hasta las 21:00 del 9 de diciembre, la FDV del token STABLE se redujo a 1.7 billones de dólares, y en un entorno de baja liquidez, nadie en el mercado quiso comprar.

Es importante destacar que los principales CEX (exchanges centralizados) como Binance, Coinbase y Upbit aún no han listado el token STABLE en el mercado spot. Su ausencia ha limitado el acceso del token STABLE a una base de usuarios minoristas más amplia, restringiendo aún más su liquidez.

La fuerte caída del token STABLE también ha generado un intenso debate en la comunidad.

El investigador DeFi @cmdefi comentó: Las expectativas sobre Stable eran relativamente bajas; durante el lanzamiento del proyecto hubo varias acciones poco profesionales, lo que genera dudas sobre su seriedad.

El KOL cripto @cryptocishanjia señaló: La comunidad está más dispuesta a apostar por nuevas narrativas. Cuando el mercado ya tiene un líder (Plasma), el consenso sobre el segundo (Stable) se fortalece, lo que reduce la rentabilidad.

El ex VC @Michael_Liu93 fue directo: Los 3 billones previos al lanzamiento de Stable, sumados a una FDV inflada, lo convierten en un objetivo ideal para posiciones cortas a largo plazo. El control de tokens (sin airdrop, sin preventa, sin ronda KOL) no equivale a subir el precio, pero la ausencia en los principales CEX podría provocar un rebote.

Además, muchos usuarios mencionaron la controversia sobre los depósitos previos al lanzamiento de la mainnet de Stable. En la primera ronda de depósitos, una ballena depositó cientos de millones de USDT antes del horario oficial de apertura, lo que generó fuertes dudas en la comunidad sobre la equidad y posibles operaciones internas. El equipo no respondió directamente y procedió con una segunda ronda de depósitos.

Este evento constituye una paradoja en la narrativa de Stable, cuyo valor se basa en ofrecer infraestructura transparente, confiable y conforme a las regulaciones. Sin embargo, la sospecha de insider trading en la etapa inicial genera un déficit de confianza que obstaculiza la participación activa de la comunidad y afecta negativamente su narrativa a largo plazo.

USDT como gas fee optimiza la experiencia de pago, pero el modelo económico del token plantea preocupaciones

La arquitectura de Stable está diseñada para maximizar la eficiencia de las transacciones y la facilidad de uso.

Stable es la primera L1 que utiliza USDT como gas fee nativo, ofreciendo una experiencia de usuario casi sin comisiones. La importancia de este diseño radica en minimizar la fricción para el usuario. Los usuarios pueden pagar las comisiones usando el propio medio de intercambio (USDT), sin necesidad de gestionar o mantener tokens de gobernanza altamente volátiles. Esta característica permite liquidaciones en subsegundos y comisiones mínimas, especialmente útil para transacciones diarias y pagos institucionales que requieren estabilidad y previsibilidad de precios.

Stable adopta el mecanismo de consenso StableBFT, un modelo DPoS (prueba de participación delegada) personalizado basado en CometBFT (anteriormente Tendermint), totalmente compatible con EVM (Ethereum Virtual Machine). StableBFT garantiza la finalidad de las transacciones mediante tolerancia a fallos bizantinos, lo que significa que una vez confirmada, la transacción es irreversible, algo crucial para pagos y liquidaciones. Además, StableBFT permite que los nodos procesen propuestas en paralelo, asegurando alto rendimiento y baja latencia, cumpliendo así con los exigentes requisitos de las redes de pago.

Desde su inicio, Stable ha contado con un fuerte respaldo de capital. El proyecto recaudó 28 millones de dólares en su ronda semilla, liderada por Bitfinex y Hack VC. Paolo Ardoino, CEO de Tether/Bitfinex, actúa como asesor, lo que sugiere una estrecha colaboración estratégica con el principal emisor de stablecoins, Tether.

El CEO de Stable, Brian Mehler, fue vicepresidente de capital de riesgo en Block.one, la empresa desarrolladora de EOS, gestionando un fondo cripto de 1 billón de dólares e invirtiendo en gigantes como Galaxy Digital y Securitize.

El CTO es Sam Kazemian, fundador del proyecto de stablecoin algorítmica híbrida Frax, con años de experiencia en DeFi y asesor del proyecto de ley de stablecoins en EE. UU.

Sin embargo, el CEO original de Stable fue Joshua Harding, ex jefe de inversiones de Block.one; el proyecto cambió de CEO sin previo aviso ni explicación, lo que añade una sombra sobre la transparencia de Stable.

El modelo económico del token de Stable separa la utilidad de red y el valor de gobernanza. El único propósito del token STABLE es la gobernanza y el staking. No se utiliza para pagar ninguna comisión en la red; todas las transacciones se liquidan en USDT.

Los poseedores de tokens pueden hacer staking de STABLE para convertirse en validadores y mantener la seguridad de la red. También pueden participar en votaciones comunitarias para decidir sobre actualizaciones de la red, ajustes de tarifas o la introducción de nuevas stablecoins. Al no compartir los ingresos de la red, el token pierde atractivo especulativo y, mientras el ecosistema no se consolide, carece de utilidad adicional.

Es importante destacar que el 50% del suministro total de tokens (100 mil millones) se asignará al equipo, inversores y asesores. Aunque estos tokens tienen un periodo de bloqueo de un año (cliff) antes de liberarse linealmente, la marcada concentración en la asignación podría ejercer presión a largo plazo sobre el precio del token.

Competencia feroz en la pista de blockchains de stablecoins; la ejecución será clave

Stable enfrenta una competencia de mercado extremadamente intensa. En el actual panorama multichain, Polygon y Tron cuentan con una gran base de usuarios minoristas en remesas de bajo costo en el sudeste asiático, Sudamérica, Oriente Medio y África, mientras que Solana ocupa una posición relevante en pagos gracias a su alto rendimiento.

Aún más importante, Stable también compite con nuevas L1 verticales dedicadas a pagos con stablecoins. Por ejemplo, Arc, desarrollada por Circle, se centra en ser la infraestructura para tesorerías institucionales, liquidaciones globales y activos tokenizados. Además, Tempo, respaldada por Stripe y Paradigm, también se posiciona como una blockchain de pagos, compitiendo en el mismo nicho.

En el ámbito de pagos y liquidaciones, el efecto red será el factor clave para el éxito. El éxito de Stable dependerá de su capacidad para aprovechar rápidamente el ecosistema USDT, atraer desarrolladores y usuarios institucionales, y establecer una ventaja temprana en el ámbito de las liquidaciones a gran escala. Si la ejecución y la penetración de mercado son insuficientes, podría ser superada por otras L1 con mayor capacidad de integración o mejor cumplimiento regulatorio.

Según su hoja de ruta, los hitos principales son la integración empresarial y la construcción del ecosistema de desarrolladores entre el Q4 de 2025 y el Q2 de 2026. El éxito de estos objetivos será clave para validar la propuesta de valor de Stable y la viabilidad de una L1 verticalizada. Sin embargo, desde el lanzamiento de la mainnet hasta la implementación piloto hay solo unos seis meses, por lo que Stable debe superar rápidamente desafíos técnicos, integración institucional y desarrollo del ecosistema. Cualquier error de ejecución podría debilitar aún más la confianza del mercado en su potencial a largo plazo.

El lanzamiento de la mainnet de Stable marca una nueva etapa de competencia en la infraestructura de stablecoins, y su capacidad para transformar las redes de pago dependerá, en última instancia, de la ejecución y no solo de la narrativa.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Cinco gráficos para entender: ¿hacia dónde se dirige el mercado tras cada tormenta regulatoria?

¿Es este golpe regulatorio el presagio de una inminente caída, o el punto de partida después de que se hayan agotado todas las noticias negativas? Analicemos la trayectoria tras la tormenta a través de cinco momentos clave en la política.

Informe matutino de Mars | El mercado cripto se recupera completamente, bitcoin supera los 94,500 dólares; Se espera que el borrador de la Ley CLARITY se publique esta semana

El mercado de criptomonedas experimenta un repunte generalizado, Bitcoin supera los 94,500 dólares y las acciones relacionadas con criptomonedas en el mercado bursátil estadounidense suben en conjunto. El Congreso de Estados Unidos avanza en la regulación de criptomonedas con el proyecto de ley CLARITY. El presidente de la SEC afirma que varias ICO no constituyen operaciones de valores. Grandes ballenas obtienen importantes ganancias flotantes con grandes posiciones largas en ETH. Resumen generado por Mars AI. El contenido generado por el modelo Mars AI aún está en fase de iteración y mejora en cuanto a precisión y exhaustividad.

La gran transformación de la Reserva Federal: del QT al RMP, ¿cómo cambiará drásticamente el mercado en 2026?

El artículo analiza el contexto, el mecanismo y el impacto en los mercados financieros de la estrategia de Reserve Management Purchases (RMP) que la Reserva Federal lanzará después de poner fin al Quantitative Tightening (QT) en 2025. El RMP se considera una operación técnica destinada a mantener la liquidez del sistema financiero, pero el mercado lo interpreta como una política de relajación encubierta. El artículo analiza el posible impacto del RMP en los activos de riesgo, el marco regulatorio y las políticas fiscales, y ofrece recomendaciones estratégicas para los inversores institucionales. Resumen generado por Mars AI. Este resumen ha sido creado por el modelo Mars AI, cuya precisión y exhaustividad aún se encuentran en proceso de mejora iterativa.

Allora integra la red TRON, llevando previsiones descentralizadas impulsadas por IA a los desarrolladores