La deuda apalancada en medio de la fiebre de la IA: ¿la próxima chispa de una crisis financiera?

Si el futuro de la inteligencia artificial se ve sacudido, el sistema financiero podría enfrentar un impacto similar al de la crisis de 2008.

Si las perspectivas de la IA se tambalean, el sistema financiero podría enfrentar un impacto similar al de la crisis de 2008.

Redactora: Zhang Yaqi

Fuente: Wallstreetcn

La enorme demanda de capital para la construcción de infraestructuras de inteligencia artificial se está vinculando profundamente al sistema financiero global a través de un mercado de deuda cada vez más grande.

El día 19, StockMarket.News publicó en X que el núcleo de esta tendencia es el rápido aumento del gasto de capital de los gigantes tecnológicos. Tomando como ejemplo a Amazon, su gasto de capital aumentó un 75% interanual, alcanzando un nivel cercano al flujo de caja operativo de la empresa. Ante un déficit de financiación tan grande, la financiación tradicional mediante acciones ya no es sostenible, por lo que las empresas se ven obligadas a recurrir al mercado de bonos y al crédito privado en busca de apoyo.

La reacción del mercado ha sido extremadamente entusiasta. Una reciente emisión de bonos de Amazon por 15 mil millones de dólares atrajo una demanda de hasta 80 mil millones de dólares, lo que demuestra el intenso "apetito" de los inversores institucionales por el rendimiento en el actual entorno de altas valoraciones, bajas tasas de interés y feroz competencia. Los fondos de pensiones, fondos mutuos y compañías de seguros se están convirtiendo en los pilares de esta ola de financiación, asignando grandes sumas de dinero a instrumentos de deuda relacionados con la IA, conectando así los ahorros de millones de inversores minoristas con el futuro de la industria tecnológica.

Este modelo está generando preocupación en el mercado sobre la transmisión del riesgo. Los analistas consideran que esta práctica de dispersar apuestas apalancadas y concentradas en el sector a todo el sistema financiero es similar a lo que ocurrió en el mercado hipotecario antes de la crisis financiera de 2008. Si la lógica de inversión en "infraestructura de IA" como activo subyacente se resquebraja, las consecuencias irán mucho más allá de un simple impacto en Silicon Valley.

La sed de capital genera dependencia de la deuda

La competencia en IA es, en esencia, una guerra de consumo de capital. Para construir infraestructuras de computación, las empresas tecnológicas están invirtiendo sumas sin precedentes. Según un artículo anterior de Wallstreetcn, Bank of America indicó que los cinco mayores gigantes estadounidenses de la computación en la nube (Amazon, Google, Meta, Microsoft y Oracle) han emitido un total de 121 mil millones de dólares en lo que va de año, más de cuatro veces el promedio de 28 mil millones de dólares de los últimos cinco años. Esta avalancha de emisiones de bonos ha tenido un impacto significativo en el mercado, ampliando considerablemente los diferenciales de los bonos de los gigantes de la nube: el diferencial de Oracle se amplió en 48 puntos básicos, el de Meta en 15 y el de Google en 10, quedando claramente por detrás del índice general de bonos de grado de inversión.

Al mismo tiempo, Bank of America considera que la oferta prevista para 2026 se mantendrá en torno a los 100 mil millones de dólares, sin acelerarse aún más.

Según previsiones de analistas de mercado, solo entre 2025 y 2028, los proyectos de infraestructura de IA requerirán aproximadamente 800 mil millones de dólares en financiación de crédito privado, lo que equivale a un tercio de toda la inversión prevista en infraestructuras del sector durante ese periodo.

En este contexto, el endeudamiento se convierte en una elección inevitable. Cuando el gasto de capital de una empresa iguala o incluso supera su capacidad de generación interna de fondos (es decir, el flujo de caja operativo), la financiación externa mediante deuda deja de ser una opción para convertirse en una necesidad. Amazon no es un caso aislado; gigantes tecnológicos como Meta y Oracle también están estructurando esquemas de financiación similares, a menudo empaquetando y estratificando la deuda a través de vehículos fuera de balance y productos de titulización de activos, para luego venderlos a inversores con diferentes perfiles de riesgo.

La fuerte demanda de financiación encaja perfectamente con el "dilema de rentabilidad" de los inversores institucionales. En un contexto de altas valoraciones bursátiles globales y rendimientos limitados de los productos tradicionales de renta fija, los productos de deuda vinculados a la IA, un sector de alto crecimiento, ofrecen una alternativa muy atractiva.

La sobresuscripción de los bonos de Amazon es un reflejo de ello. La enorme demanda impulsa la rápida salida al mercado de este tipo de operaciones, cuyo precio suele reducirse aún más de la noche a la mañana, permitiendo incluso a los gestores de bonos obtener beneficios contables inmediatos antes de que se construyan las infraestructuras correspondientes. Esta búsqueda de rentabilidad impulsa a los gestores de capital a largo plazo, como fondos de pensiones y compañías de seguros, a convertir la deuda relacionada con la IA en una parte importante de sus carteras de inversión.

De los gigantes tecnológicos a las pensiones: ¿cómo se transmite el riesgo?

El riesgo central de esta estructura de financiación radica en su amplia transmisibilidad. A diferencia de la financiación mediante acciones, limitada a unos pocos inversores profesionales, estas deudas se distribuyen ampliamente por todo el sistema financiero a través de las carteras de fondos de pensiones, fondos mutuos y compañías de seguros.

Esto significa que, si el sector de la IA experimenta un crecimiento inferior al esperado, se demuestra errónea la ruta tecnológica o se produce un impago de proyectos, provocando una rápida revalorización a la baja de los activos de deuda relacionados, el impacto se propagará rápidamente. Las ventas forzadas pueden desencadenar reacciones en cadena, provocando caídas de precios de activos en diferentes sectores y generando un efecto de "contagio" típico. Bajo este mecanismo, el riesgo originado en una empresa tecnológica concreta puede acabar convirtiéndose en una crisis sistémica que afecte a todo el sistema financiero.

Los observadores del mercado advierten que la situación actual guarda inquietantes similitudes con el mercado hipotecario previo a la crisis financiera de 2008. En aquel entonces, las instituciones financieras perseguían los altos rendimientos de productos financieros empaquetados con hipotecas subprime, asumiendo la estabilidad de los activos subyacentes. Sin embargo, el alto apalancamiento y la concentración de apuestas en el mercado inmobiliario acabaron provocando el desastre.

Hoy, el mercado parece estar cayendo de nuevo en una lógica similar: todos persiguen el rendimiento y suponen que las perspectivas de crecimiento de la IA son estables y fiables. Pero su estructura subyacente también es intrínsecamente arriesgada debido al alto apalancamiento y la concentración de inversiones en una sola vía. Si la narrativa de inversión en "infraestructura de IA" se resquebraja, el impacto no se limitará a las empresas tecnológicas o los bancos, sino que afectará directamente a cada inversor minorista y jubilado vinculado a las carteras de los inversores institucionales.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

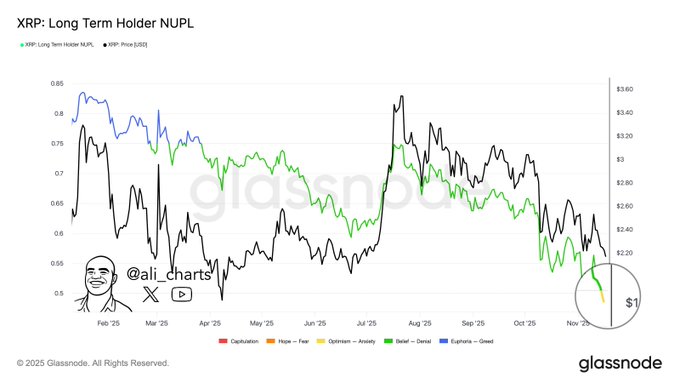

Los titulares de XRP emiten señales de advertencia mientras los gráficos apuntan a una ruptura de alto riesgo

La volatilidad de Bitcoin sigue disminuyendo, y Michael Saylor tiene los datos

Michael Saylor afirma que la gran financiación no ha hecho que Bitcoin sea más volátil. Las fluctuaciones se están reduciendo a medida que la base de activos y la estructura del mercado se profundizan.

[Hilo en inglés] Comprender la evolución del mercado cripto con un marco integrado