La niebla tras la gran caída: liquidez macro tocando fondo VS reversión del sentimiento del mercado

En general, el mercado actual se encuentra en una fase de consolidación en las etapas finales de un mercado alcista, con un sentimiento predominantemente pesimista pero sin un agotamiento total de los fondos. Si la liquidez macroeconómica mejora, el mercado cripto podría continuar su ciclo ascendente; si la liquidez sigue restringida, es posible que acelere la entrada en la fase inicial de un mercado bajista.

Autor: Equipo de Investigación de Proton Capital

Desde el evento de liquidación del 11 de octubre, el sentimiento del mercado cripto se ha debilitado notablemente. Las liquidaciones masivas de contratos y la retirada de liquidez desencadenaron una reacción en cadena, y el mercado en general considera que actualmente podríamos estar en la fase final del mercado alcista. El concepto del “ciclo de cuatro años”, que rara vez se mencionaba en este ciclo alcista, ha vuelto a convertirse en la narrativa principal del mercado, reflejando la alta sensibilidad de los inversores ante un posible techo de ciclo y el temor a un mercado bajista potencial.

A nivel macroeconómico, la continua reducción del balance de la Reserva Federal y la extracción de liquidez de la cuenta TGA han endurecido las condiciones globales de liquidez, constituyendo el trasfondo clave de la reciente caída generalizada de los criptoactivos. Sin embargo, desde una perspectiva de tendencia, el endurecimiento de la liquidez ha tocado fondo de manera temporal, y se espera que la liquidez marginal mejore a medida que la Reserva Federal desacelere la reducción de su balance y el gobierno de EE. UU. reanude el gasto.

En cuanto a la estructura del mercado, aunque los ETF spot han registrado salidas netas, la escala es controlable y la oferta de stablecoins sigue creciendo, lo que indica que los fondos en cadena aún no se han retirado de manera sistémica y que los fundamentos del mercado siguen siendo resilientes. Tras el evento del 11/10, bitcoin mostró una relativa resistencia a la caída, mientras que la volatilidad de las altcoins se amplificó significativamente, lo que demuestra que los fondos se orientan más hacia los activos principales.

En general, el mercado se encuentra en una fase de oscilación en la etapa final del mercado alcista, con un sentimiento pesimista pero sin agotamiento de la liquidez. Si la liquidez macroeconómica mejora, el mercado cripto aún podría prolongar el ciclo alcista; si la liquidez sigue restringida, podría acelerarse la entrada en la fase inicial del mercado bajista.

Revisión de octubre: Frecuencia de eventos de riesgo

En general, el mercado de criptomonedas en octubre, tras un breve nuevo máximo de BTC, sufrió una caída de pánico debido al evento de liquidación del 11/10, con un giro brusco en el sentimiento del mercado. El esperado rally de “Uptober” se transformó rápidamente en un volátil “Voltober”. El resurgimiento de la guerra comercial entre China y EE. UU., la liquidación masiva del 11/10, la desvinculación de USDE, rumores de quiebras de creadores de mercado y riesgos crediticios en bancos regionales estadounidenses, junto con la sequía de liquidez, convirtieron la mitad de octubre en el periodo más temeroso del año.

1. Evento de liquidación del 11/10

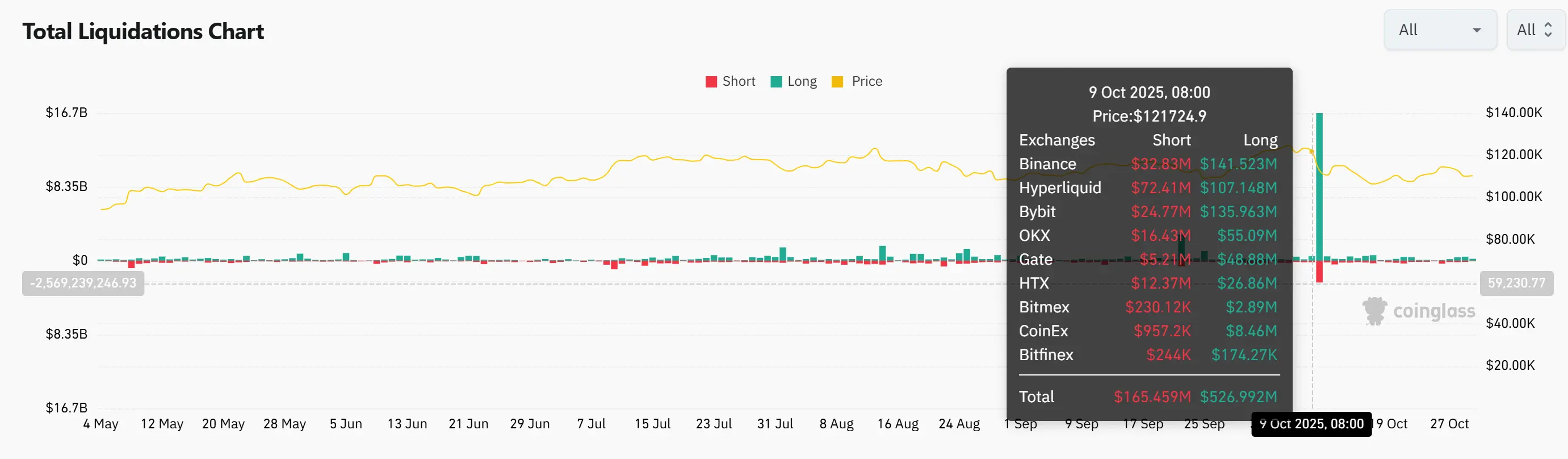

El evento de liquidación del 11/10 se convirtió en la mayor liquidación de la historia cripto. Ese día se liquidaron aproximadamente 19 mil millones de dólares en valor nominal, y más de 1.6 millones de cuentas fueron forzadas a cerrar posiciones. El detonante fue el anuncio de Trump el 10 de octubre de imponer un arancel del 100% a las importaciones chinas, lo que generó pánico global. El mercado cripto se desplomó en minutos, con BTC cayendo casi un 13% en 30 minutos, desencadenando liquidaciones en cadena. La mayoría de los creadores de mercado retiraron liquidez para controlar riesgos, creando un breve “vacío de liquidez”, las altcoins sufrieron caídas brutales, algunas más del 99%, y la stablecoin USDe perdió su paridad temporalmente. Posteriormente, se activó el mecanismo de reducción automática de apalancamiento (ADL), pero en algunos exchanges hubo confusión de prioridades y falta de transparencia en la ejecución, lo que llevó a liquidaciones a precios irracionales.

A diferencia del colapso de LUNA o la quiebra de FTX, que fueron eventos puntuales, esta caída se debió a la fragilidad sistémica del sistema de trading de derivados. En condiciones extremas, las limitaciones de los creadores de mercado, los mecanismos de liquidación y los modelos de liquidez quedaron totalmente expuestas. La escala de esta liquidación superó con creces al segundo mayor evento de la historia, la confianza del mercado se vio gravemente afectada y las altcoins fueron las más perjudicadas. A corto plazo, los fondos podrían volver a bitcoin y ethereum, mientras que el mercado de altcoins permanece deprimido.

2. Rumores de quiebra de creadores de mercado

Tras el evento de liquidación del 11/10, circularon rumores de grandes pérdidas entre varios creadores de mercado, siendo Wintermute el más destacado. Al mismo tiempo, USDE perdió su paridad brevemente en Binance, aumentando el pánico y recordando la crisis en cadena de LUNA en 2022 y la quiebra de 3AC. El fundador de Wintermute aclaró que la contagiosidad del mercado en esta ocasión es mucho menor que en 2022, cuando los fondos entre instituciones estaban altamente entrelazados, mientras que ahora el aislamiento de riesgos es mejor y el riesgo sistémico ha disminuido notablemente. Esta liquidación se concentró principalmente en operaciones de alto apalancamiento con altcoins, con impacto limitado en las monedas principales, aunque los activos de mediana y baja capitalización y los mercados de derivados podrían seguir siendo muy volátiles.

A pesar de que la escala de liquidación fue de cinco a diez veces la del colapso de LUNA, hasta ahora no se han reportado quiebras de creadores de mercado o instituciones de préstamo. En general, las instituciones centrales siguen funcionando con solidez, pero los inversores deben estar atentos a la baja liquidez y la posible volatilidad extrema en el mercado de altcoins.

3. Desvinculación de USDE

Durante la fuerte volatilidad del 11 de octubre, la stablecoin USDe cayó hasta aproximadamente 0.65 dólares en algunos exchanges (especialmente Binance), muy por debajo de su paridad de 1 dólar, lo que generó pánico. El emisor, Ethena, aclaró posteriormente que los mecanismos de emisión y redención funcionaron normalmente, la tasa de colateralización del protocolo era segura y no había riesgo de impago.

Esta desvinculación difiere en naturaleza del colapso de UST en 2022; la volatilidad de USDe se debió principalmente a un desajuste de liquidez en los exchanges, no a un fallo del mecanismo. En plataformas DeFi como Curve y Aave, su precio se mantuvo cerca del valor nominal. En general, esto fue más bien una prueba de estrés de liquidez. A corto plazo, la confianza de los inversores en las nuevas stablecoins podría verse afectada, pero mientras Ethena mantenga la transparencia y suficiente colateral, la confianza del mercado debería recuperarse gradualmente.

4. Riesgos de préstamos bancarios

Recientemente, Zions Bancorp y Western Alliance han revelado problemas de riesgo crediticio y de préstamos, lo que ha generado preocupación sobre la calidad de los activos de los bancos regionales estadounidenses. Zions provisionó unos 50 millones de dólares por dos préstamos presuntamente fraudulentos y reservó otros 10 millones; Western Alliance reveló unos 198 millones de dólares en préstamos problemáticos relacionados con Cantor Group V, de los cuales 30 millones ya están provisionados. Los prestatarios involucrados han sido acusados de ocultar colaterales y de fraude estructural mediante préstamos vinculados.

Aunque la noticia provocó volatilidad en el mercado, el impacto es mucho menor que la crisis de Silicon Valley Bank en 2023, tanto por la escala como por la exposición al riesgo. Los préstamos problemáticos de Zions y Western Alliance representan menos del 1% de sus carteras totales, incluso por debajo de la tasa promedio de morosidad bancaria en EE. UU. Esto sugiere que se trata más de riesgos individuales que de una crisis sistémica de liquidez.

Los eventos de riesgo de la última semana recuerdan al último mercado bajista, pero un análisis detallado muestra diferencias fundamentales con el colapso de LUNA en 2022 y la crisis de Silicon Valley Bank. La desvinculación de USDe y los préstamos incobrables de bancos regionales reflejan más bien desajustes de liquidez a nivel de exchanges y fraudes crediticios puntuales, no fallos sistémicos de protocolos o del sistema bancario. La liquidación del 11/10 causó un gran impacto, pero los creadores de mercado clave y la estructura financiera básica siguen siendo estables; el impacto a futuro aún debe observarse. En general, este pánico parece una exposición concentrada de la fragilidad del apalancamiento y la liquidez del mercado, más que un colapso sistémico total.

A continuación, analizaremos en qué etapa del ciclo nos encontramos desde tres líneas principales: liquidez, sentimiento de mercado y eventos macroeconómicos.

Liquidez macroeconómica: señales de fondo

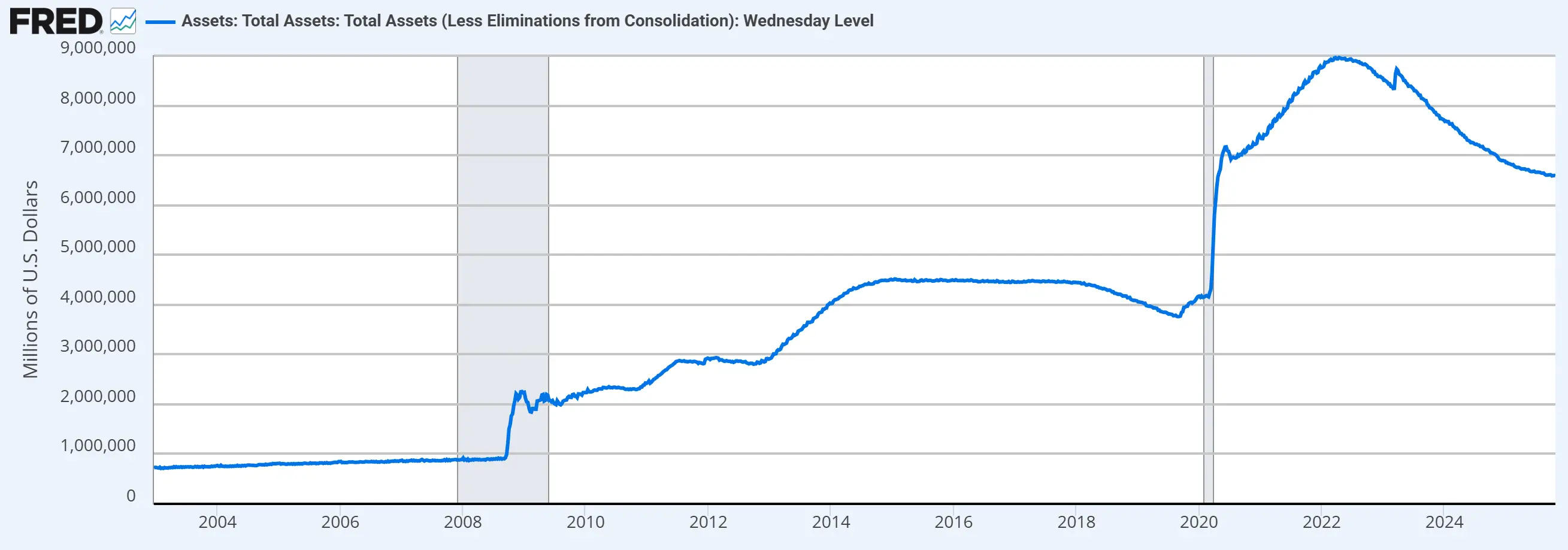

Actualmente, la Reserva Federal sigue reduciendo su balance, pero a un ritmo claramente más lento. Desde abril de este año, la Fed redujo el límite mensual de redención de bonos del Tesoro de 25 mil millones a 5 mil millones de dólares, manteniendo el límite de redención de MBS en 35 mil millones. El 14 de octubre, Powell señaló en Filadelfia que desde 2022 el balance se ha reducido en unos 2.2 billones de dólares y sugirió que “podría acercarse el punto de detener la reducción en los próximos meses”, entrando antes de lo previsto en una fase estable.

Además, estrategas de JPMorgan y Bank of America prevén que, dada la reciente tensión de liquidez, la Fed podría anunciar el fin de la reducción de su balance de unos 6.6 billones de dólares en la reunión FOMC de octubre, poniendo fin al proceso de extracción de liquidez del mercado financiero. Esto adelanta considerablemente el calendario respecto a las expectativas previas de diciembre o principios del próximo año.

Actualmente, el balance de la Reserva Federal ha caído 2.38 billones de dólares desde su pico. La Reserva Federal de Nueva York, responsable de la operativa del balance, estimó que durante el proceso de reducción, las reservas bancarias caerían de los actuales 3.6 billones a entre 2.5 y 3 billones, y el balance total se reduciría a entre 6 y 6.5 billones. Actualmente, las reservas bancarias han bajado a 2.93 billones y el balance de la Fed está en el límite inferior del rango.

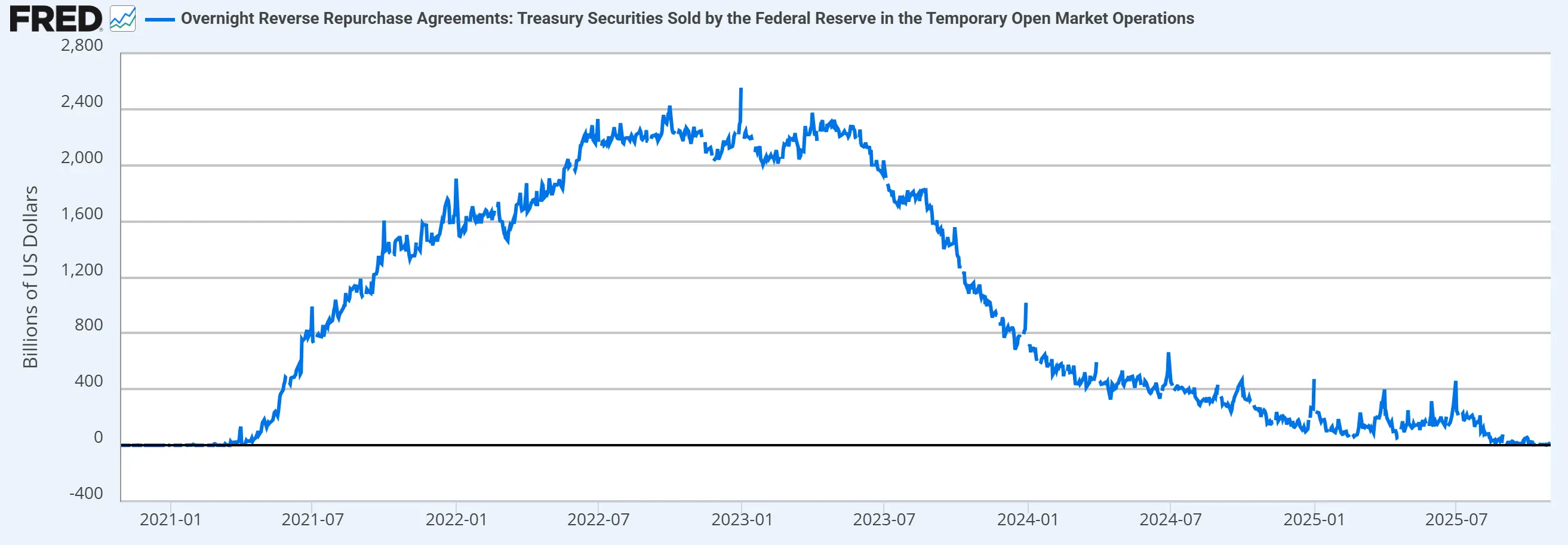

La herramienta de recompra inversa overnight es utilizada por la Fed para absorber liquidez del mercado y gestionar las reservas bancarias junto con la reducción del balance. Según los datos, desde agosto esta herramienta se ha agotado y ya no puede liberar liquidez.

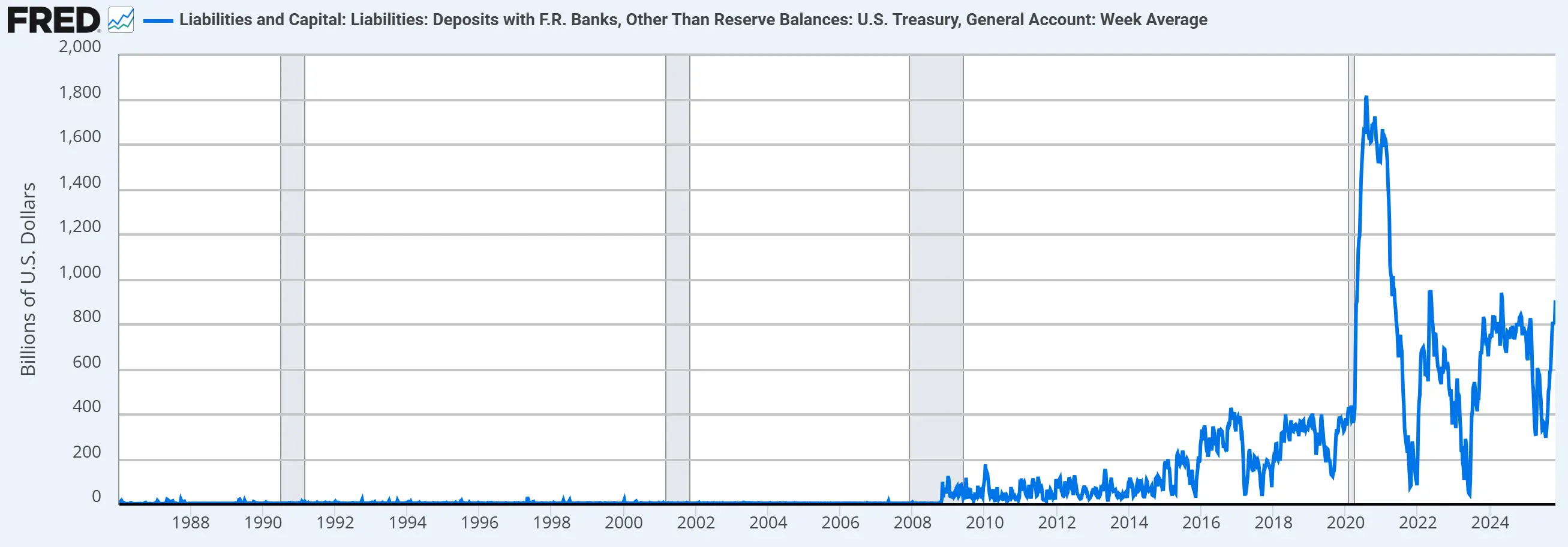

La cuenta TGA es la “cuenta corriente” del Tesoro de EE. UU. en la Fed, utilizada para gestionar los ingresos y gastos diarios del gobierno federal. Al ajustar el saldo de la TGA, el Tesoro puede influir en la liquidez del dólar en los mercados financieros. Aunque actualmente la TGA tiene un saldo elevado (tras el aumento del techo de deuda por la ley “grande y hermosa”, el Tesoro aumentó sus reservas de efectivo, lo que equivale a extraer liquidez del mercado), el cierre del gobierno de EE. UU. ha afectado el proceso de liberación de liquidez por parte del Tesoro.

En resumen, el entorno macroeconómico se encuentra en un fondo de liquidez: la reducción del balance continúa, la recompra inversa está agotada y el lado fiscal está limitado por el cierre del gobierno. Esto es el trasfondo clave de la reciente corrección del mercado cripto. Sin embargo, con el fin de la reducción del balance y la reanudación del gobierno, se espera una mejora de la liquidez general. Si esto impulsará un rebote en el mercado cripto dependerá de si los fondos vuelven a entrar en el ecosistema cripto.

Liquidez del mercado cripto: sin grandes retiros

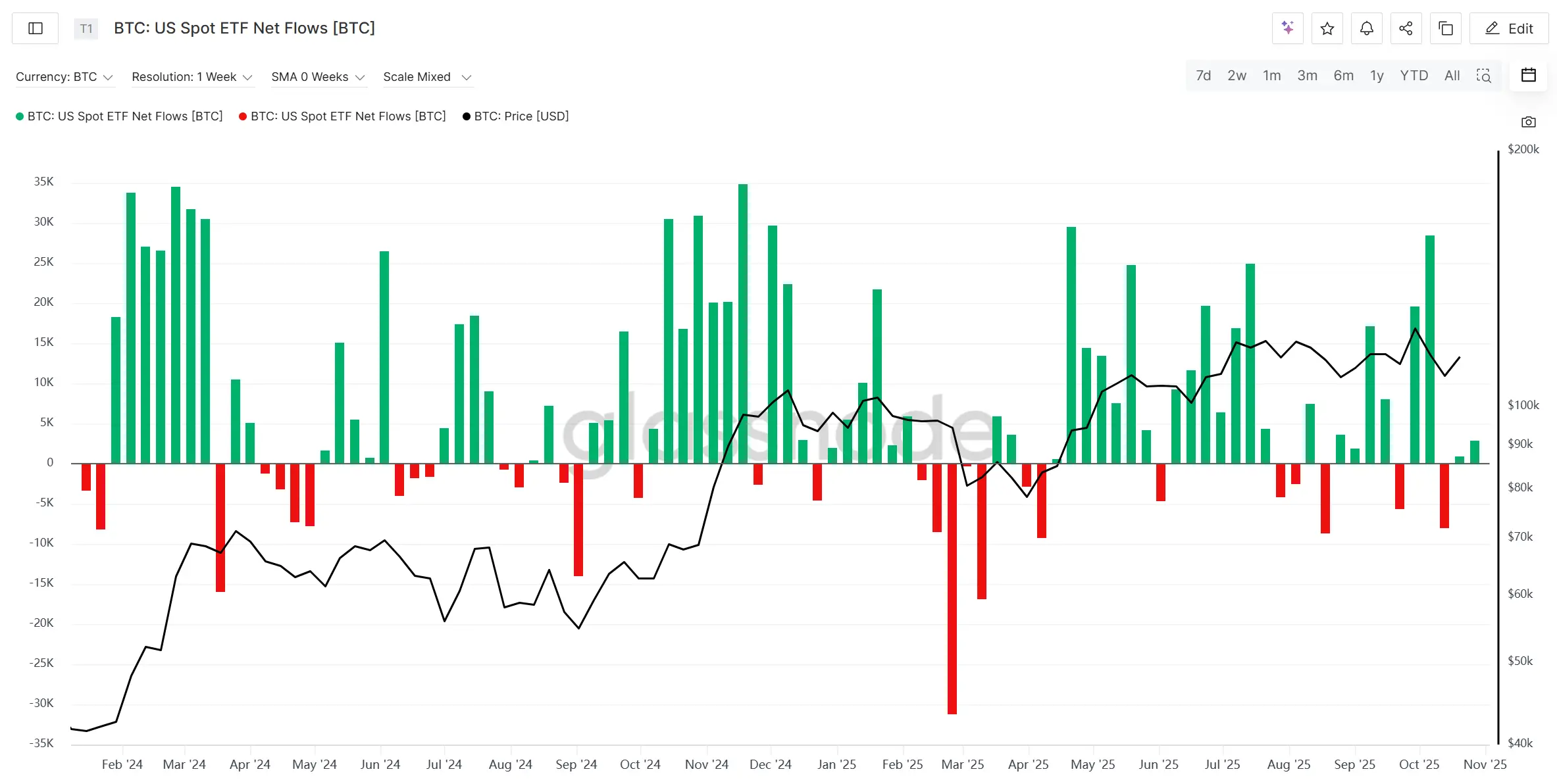

Primero, veamos los flujos de entrada y salida de los ETF spot de BTC y ETH; en este ciclo alcista, estos flujos reflejan en cierta medida la entrada y salida de liquidez del mercado cripto. Tras el “evento de liquidación del 11/10”, los ETF spot de BTC y ETH registraron salidas netas durante dos semanas consecutivas, pero la escala fue limitada y controlable, sin señales de retirada sistémica de capital.

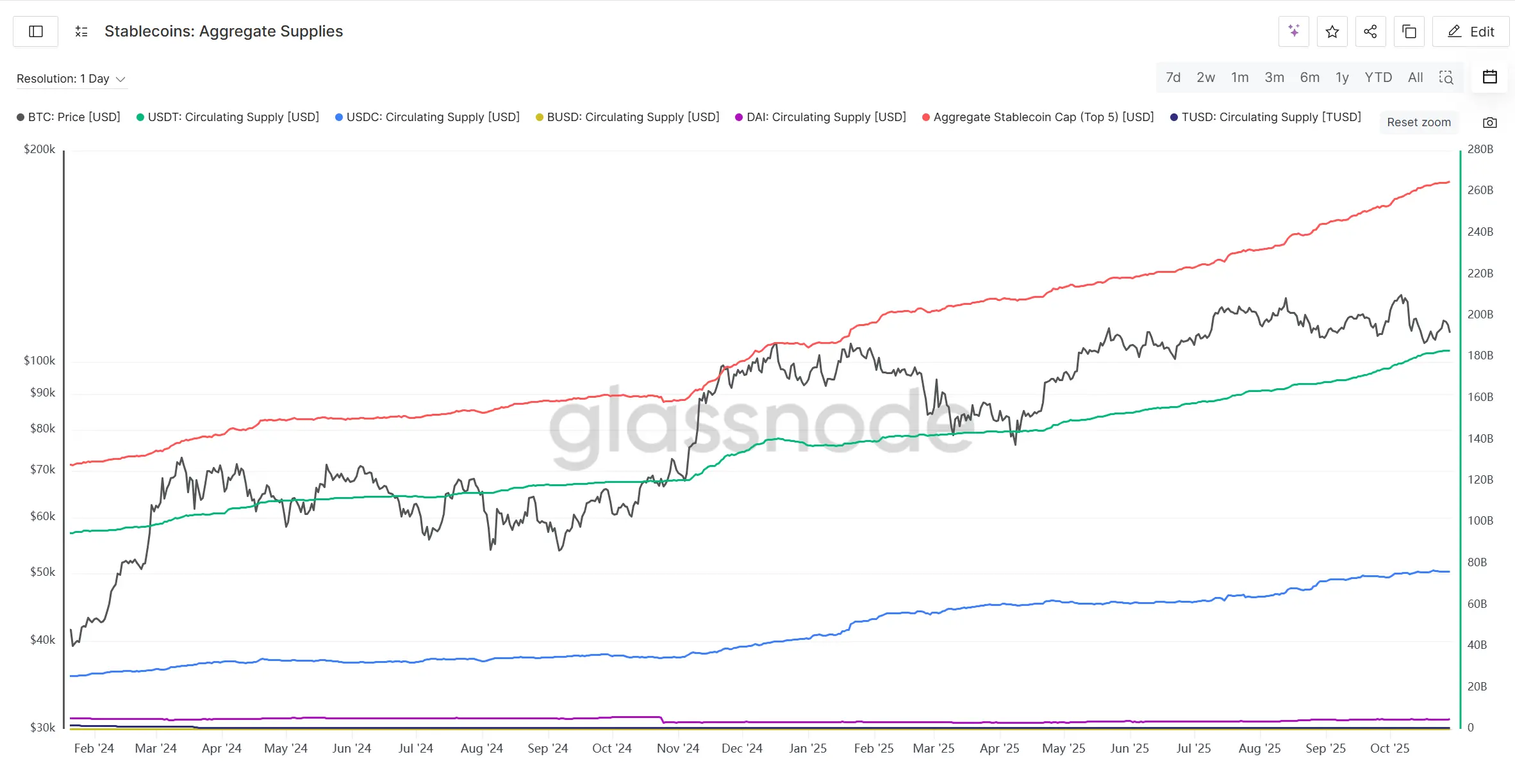

Al mismo tiempo, la oferta de stablecoins principales sigue en tendencia ascendente, e incluso se aceleró ligeramente durante la corrección del mercado, lo que indica que los fondos en cadena siguen creciendo y que la liquidez potencial aún existe.

En general, la reciente caída del mercado cripto se debe más al endurecimiento de la liquidez macroeconómica que a una sequía interna de liquidez. Las salidas de ETF spot son controlables y el crecimiento de stablecoins es estable, lo que muestra que los fondos aún no han salido de forma pánica. El ajuste actual parece una perturbación temporal, no un cambio de tendencia. Si la liquidez macroeconómica mejora marginalmente, el mercado cripto aún tiene potencial de recuperación y subida.

Sentimiento de mercado: narrativa pesimista y regreso del “ciclo”

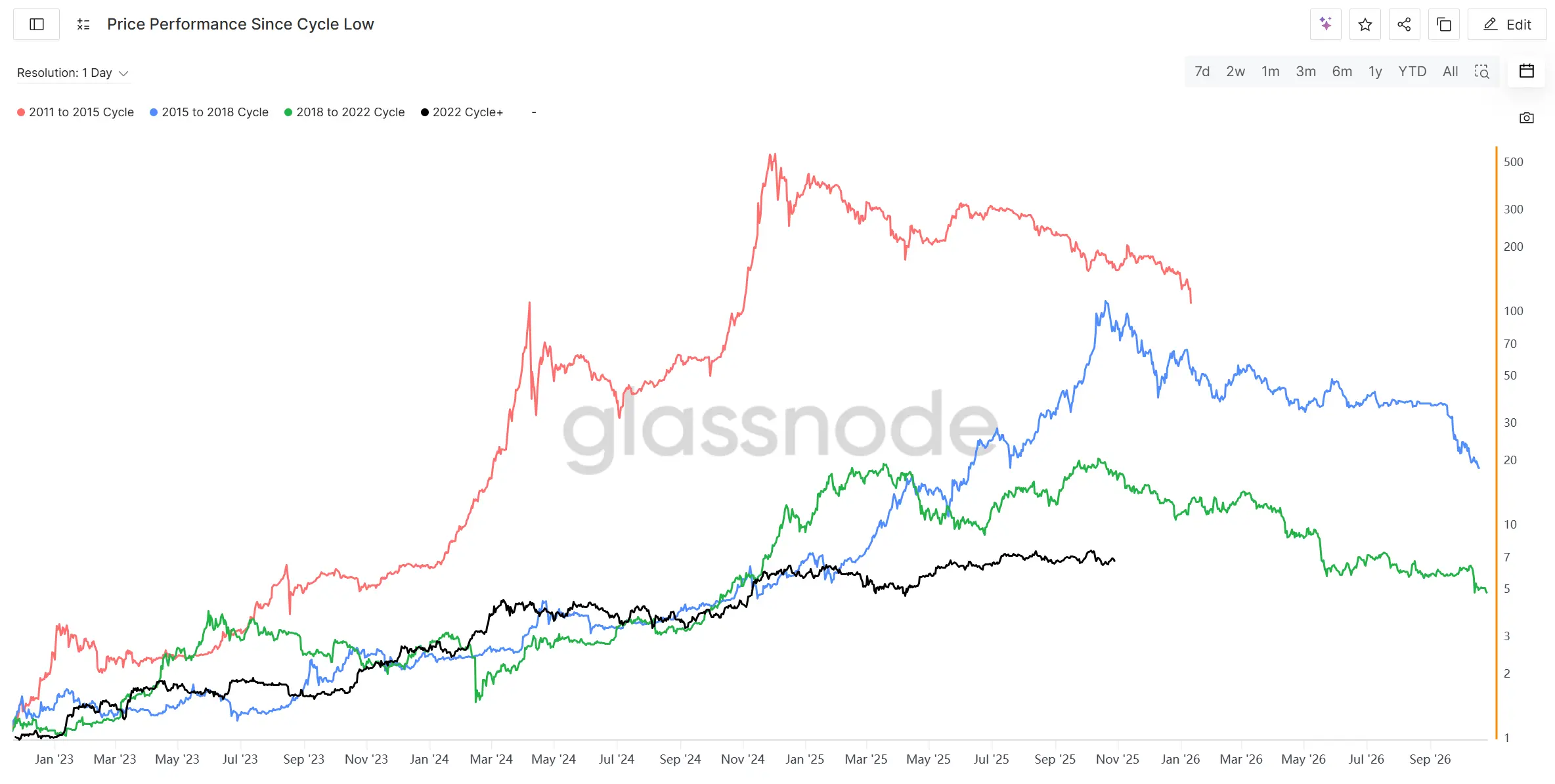

Desde el evento de liquidación del 11 de octubre, el sentimiento del mercado cripto se ha vuelto claramente pesimista, y el concepto de ciclo de cuatro años, poco mencionado en este ciclo alcista, vuelve a circular por todo el mercado. Analizando los mínimos de los últimos cuatro ciclos bajistas, la posición actual se sitúa en el máximo del ciclo “2015 a 2018” y en el último máximo antes del mercado bajista “2018 a 2022”. Históricamente, parece que la llegada del mercado bajista está en cuenta regresiva, y junto con el evento de liquidación del 11/10, el pánico ante el mercado bajista se ha extendido rápidamente por todo el mercado cripto.

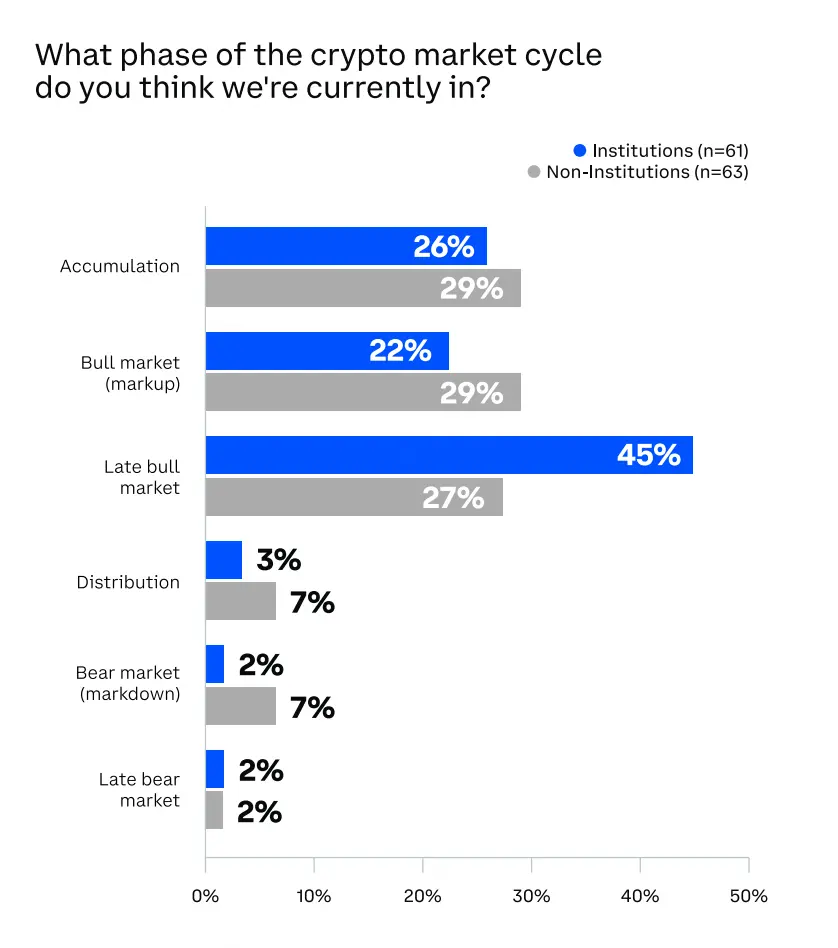

Una encuesta de Coinbase a finales de septiembre entre más de 120 instituciones e inversores minoristas mostró que el 45% de los inversores institucionales ya consideraban que el mercado estaba en la fase final del mercado alcista, mientras que el 27% de los no institucionales eligieron esa opción. Tras el evento de liquidación del 11/10, es probable que la proporción que considera que estamos en la fase final o de distribución del ciclo alcista haya aumentado aún más.

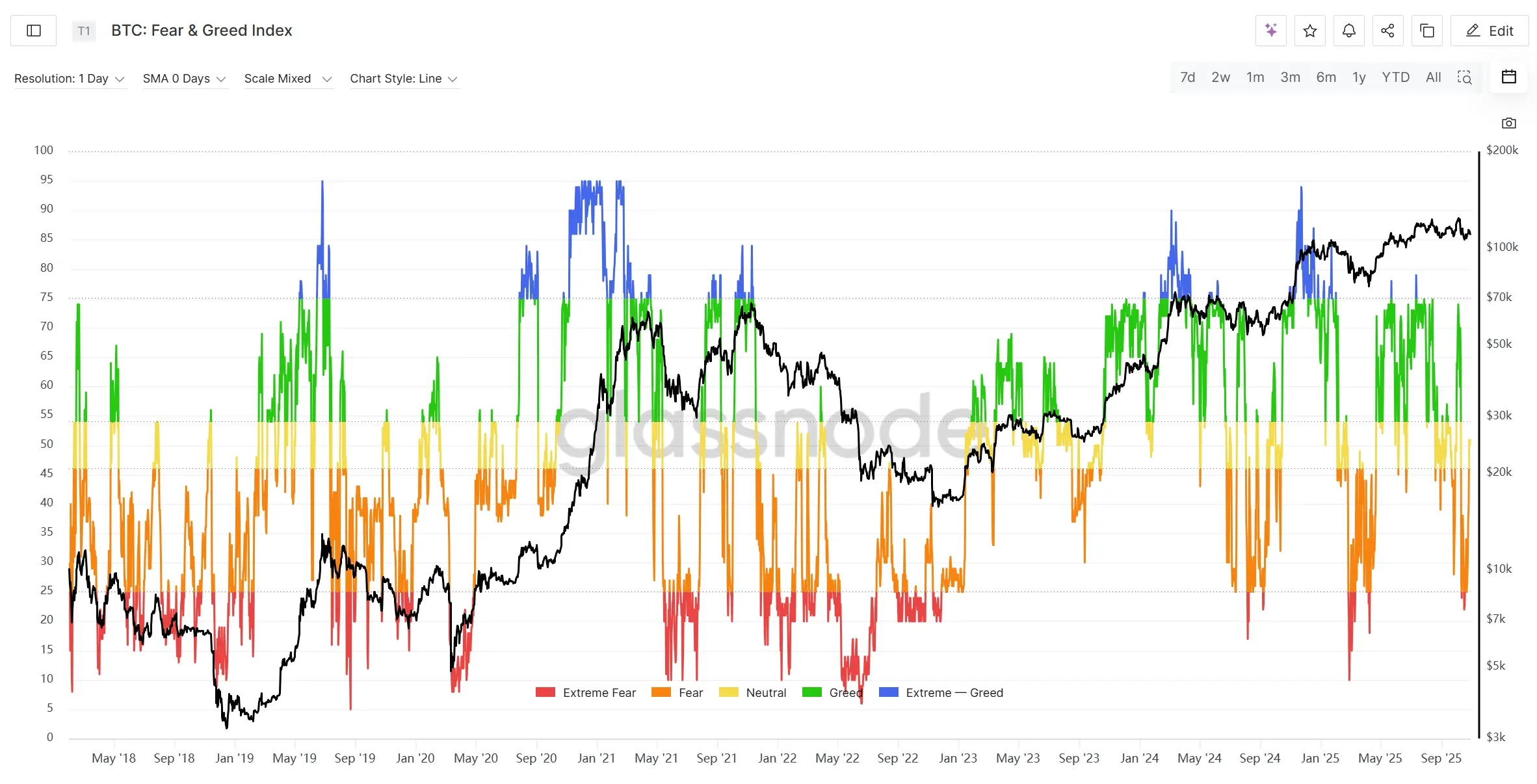

Además, más de 20 mil millones de dólares en posiciones largas apalancadas han sido liquidadas en el mercado de derivados, lo que dificulta que el mercado reúna suficiente impulso para una tendencia alcista a corto plazo. Por otro lado, el índice de miedo y codicia cripto (Crypto Fear & Greed Index) cayó rápidamente a la zona de 20 puntos tras el evento del 11/10, un nivel relativamente bajo. Aunque el precio de BTC se ha estabilizado, el índice sigue en una fase de consolidación en el fondo, lo que indica que el sentimiento del mercado es extremadamente cauteloso o incluso de pánico, pero también significa que un rebote potencial aún necesita tiempo para digerir el riesgo.

En resumen, el sentimiento general del mercado tiende cada vez más a considerar que el mercado alcista está llegando a su fin, y el evento de liquidación del 11/10 sumió brevemente al mercado en una fase de pánico extremo. Solo desde el punto de vista del sentimiento, es probable que el mercado siga en una fase de consolidación o retroceso a corto plazo, y la recuperación de la liquidez y la confianza de los inversores llevará tiempo. Si el mercado no logra nuevos máximos o el alza se estanca, podría convertirse en un mercado bajista. Sin embargo, si el “mercado alcista se prolonga” o la estructura difiere de ciclos anteriores, el inicio del mercado bajista podría ser más lento o suave que en el pasado.

Eventos macroeconómicos cisne negro: aumento de la incertidumbre

1. Cierre del gobierno de EE. UU.

Desde el 1 de octubre de 2025, el gobierno federal de EE. UU. entró en cierre debido a un estancamiento presupuestario, convirtiéndose en el segundo cierre más largo de la historia. El Congreso no logró aprobar una resolución temporal de financiación antes del nuevo año fiscal, y el Senado no alcanzó el umbral de 60 votos en varias ocasiones para los planes republicanos, manteniéndose el estancamiento en las negociaciones presupuestarias. Si el Congreso y la Casa Blanca no llegan a un acuerdo, el cierre podría extenderse hasta mediados de noviembre, y las negociaciones se centrarán en subsidios médicos, techo de deuda y garantías salariales.

Para el mercado cripto, el cierre del gobierno implica una disminución del apetito por el riesgo a corto plazo, y la volatilidad en los mercados tradicionales podría llevar a algunos fondos a buscar refugio o especulación en criptoactivos. Sin embargo, dado el alto apalancamiento y la volatilidad del mercado cripto, si los activos de riesgo sufren ventas masivas, los criptoactivos tampoco se salvarán.

El cierre del gobierno ha retrasado la publicación de varios datos económicos y de empleo, lo que podría llevar a la Fed a mantener el ritmo actual de recortes de tasas. FedWatch ya descuenta plenamente un recorte de 50 puntos básicos el 29 de octubre. Sumado al giro dovish de la Fed y la debilidad del empleo, las expectativas de dos recortes de 50 puntos básicos este año se han fortalecido, proporcionando un soporte subyacente para los activos de riesgo, incluidas las criptomonedas.

2. Guerra comercial entre China y EE. UU.

Desde octubre de 2025, las relaciones comerciales entre China y EE. UU. se han vuelto a tensar, con aranceles y restricciones a la exportación de tecnología como focos principales. El evento se originó cuando China anunció la ampliación de las restricciones a la exportación de tierras raras y minerales clave, lo que provocó una fuerte reacción de EE. UU. Trump anunció posteriormente que, a partir de noviembre, impondría aranceles de hasta el 100% a los productos chinos y restringiría el acceso de empresas chinas a componentes y software clave de la cadena industrial estadounidense, marcando una escalada de la guerra comercial hacia los sectores de alta tecnología y recursos estratégicos. El mercado global teme una reestructuración de la cadena de suministro y un aumento de la inflación. Recientemente, ambas partes han mostrado cierta moderación. Trump y su secretario del Tesoro han declarado repetidamente que los aranceles altos no son sostenibles, que aún hay espacio para la cooperación y que no desean una desvinculación económica. Se informa que representantes de ambos países ya han iniciado negociaciones comerciales en Malasia. El 1 de noviembre es un punto clave: además de la entrada en vigor de los aranceles, los líderes de ambos países podrían reunirse durante la cumbre de APEC, lo que podría cambiar el rumbo de la situación.

En general, el conflicto arancelario entre China y EE. UU. sigue siendo el mayor factor de incertidumbre para los mercados financieros globales y el mercado cripto, y fue el detonante directo de la caída del 11/10. Se debe seguir de cerca la evolución futura.

Conclusión

En general, octubre fue el mes de mayor volatilidad y el punto de inflexión emocional más claro de este ciclo alcista.

A nivel macroeconómico, la continua reducción del balance de la Fed y la extracción de liquidez de la cuenta TGA han situado a los mercados globales en una zona de fondo de liquidez. Sin embargo, con la desaceleración de la reducción del balance y la reapertura del gobierno, se espera una mejora marginal de la liquidez, y la tendencia a largo plazo sigue siendo hacia la relajación.

Dentro del mercado cripto, aunque los ETF han registrado salidas netas, la escala es limitada y la oferta de stablecoins sigue aumentando, lo que indica que los fondos en cadena siguen acumulándose. Bitcoin solo cayó alrededor del 17% en el mayor evento de liquidación de la historia, mostrando su resiliencia como activo principal. En contraste, el sector de altcoins es frágil en liquidez y altamente volátil, por lo que podrían ocurrir más eventos extremos.

En cuanto al sentimiento, la discusión sobre el “fin del mercado alcista” se ha intensificado rápidamente y la lógica del ciclo de cuatro años vuelve a ser ampliamente mencionada. Si la liquidez no regresa de manera efectiva, el mercado cripto podría volver gradualmente al ritmo de los ciclos tradicionales, entrando en una fase de consolidación en máximos o incluso en el inicio de un mercado bajista. Sin embargo, si la Fed termina la reducción de su balance antes de lo previsto y la liquidez regresa, el mercado cripto aún podría prolongar el ciclo alcista.

Juicio general: El mercado se encuentra actualmente en una fase de ajuste y oscilación en la etapa final del mercado alcista. La liquidez macroeconómica ha tocado fondo pero aún no se ha recuperado, el riesgo sistémico no se ha disipado, pero bitcoin muestra una fuerte resiliencia. La evolución futura dependerá de la velocidad de recuperación de la liquidez y la reconstrucción de la confianza del mercado. En cuanto a estrategia, se recomienda mantener una alta ponderación en activos principales (BTC, ETH), controlar la exposición al riesgo en altcoins y estar atentos a señales de giro macroeconómico y a la evolución de riesgos sistémicos potenciales.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

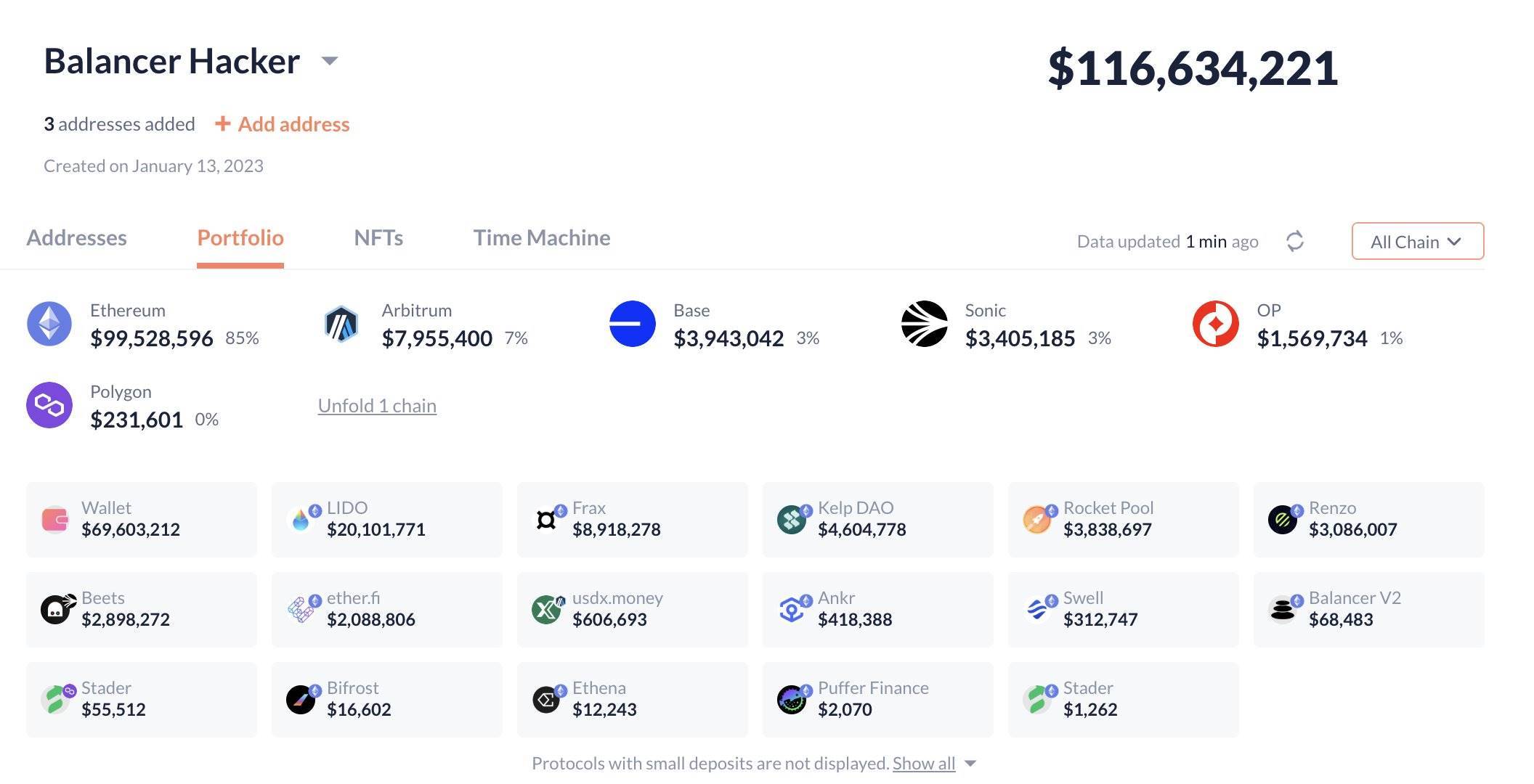

En 5 años, 6 incidentes con pérdidas superiores a 100 millones: la historia de los hackeos al veterano protocolo DeFi Balancer

Para los observadores, DeFi es un experimento social novedoso; para los participantes, un robo en DeFi es una lección costosa.

Revisión de Warplet: ¿cómo un pequeño NFT desató la fiebre de Farcaster?

Un meme, una miniaplicación y unos pocos clics: la comunidad de Farcaster ya tiene una nueva historia compartida.