Autor: Haseeb Qureshi, socio de Dragonfly

Traducción: Luffy, Foresight News

He visto muchas discusiones sobre el supuesto desanclaje de Ethena durante el caos del mercado este fin de semana. La situación es que USDe (la stablecoin emitida por Ethena) se desancló brevemente hasta aproximadamente 0.68 dólares, para luego recuperarse. Este es el gráfico de Binance que todos están citando:

Pero después de investigar los datos en profundidad durante los últimos días y hablar con muchas personas, ahora puedo afirmar con claridad que esta afirmación es incorrecta: USDe no se desancló.

Lo primero que hay que entender es que el lugar con mayor liquidez para USDe en realidad no es un exchange, sino Curve. En Curve hay cientos de millones de dólares en liquidez constante, mientras que en cualquier exchange, incluido Binance, solo hay decenas de millones de dólares en liquidez.

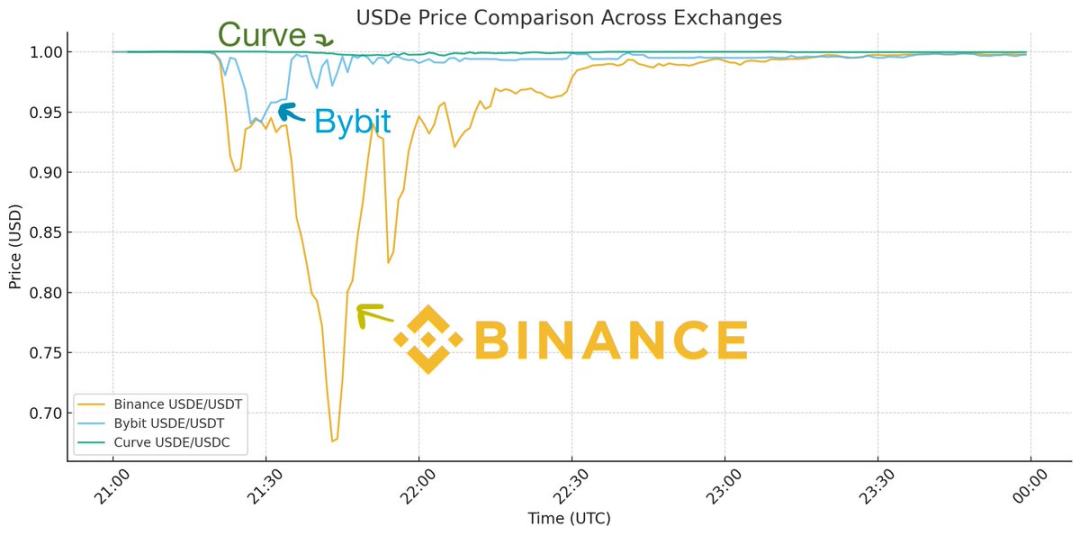

Así que si solo miras el gráfico de USDe en Binance, parece que se desancló. Pero si sumas los demás lugares de liquidez de USDe, obtienes una imagen diferente:

Podemos ver que, aunque USDe experimentó caídas de precio en cada exchange centralizado, estas no fueron uniformes. En Bybit, cayó brevemente a 0.95 dólares y se recuperó rápidamente, mientras que en Binance la magnitud del desanclaje fue mucho mayor y tardó mucho más en volver al anclaje. Mientras tanto, en Curve el precio solo cayó un 0.3%. ¿Cómo se explica esta diferencia?

Recuerda que ese día cada exchange estaba bajo una enorme presión, fue el mayor evento de liquidación en la historia de las criptomonedas. Binance estuvo extremadamente inestable durante ese periodo; debido a fallos en la API, los depósitos y retiros se vieron afectados, los market makers no podían mover sus posiciones y nadie podía intervenir para hacer arbitraje.

Es como si hubiera un incendio en Binance, pero todas las carreteras estuvieran bloqueadas y los bomberos no pudieran entrar. Esto llevó a que la situación en Binance se descontrolara, pero en casi todos los demás lugares, la liquidez puente sofocó rápidamente el fuego. Como muestra Guy en su publicación, debido a la misma inestabilidad generalizada, USDC también se desancló brevemente unos centavos en Binance, simplemente porque la liquidez no podía entrar, pero eso tampoco fue un evento de desanclaje de USDC.

Por lo tanto, no es sorprendente que, en una situación de inestabilidad de la API, haya grandes diferencias de precio entre exchanges, ya que nadie podía tomar posiciones. Pero, ¿por qué la caída de precio en Binance fue mucho más profunda que en Bybit?

La respuesta tiene dos partes. Primero, Binance no tiene ninguna relación de primary dealer con Ethena, por lo que no se puede acuñar ni redimir directamente en la plataforma (Bybit y otros exchanges sí integran esta función), lo que permite a los market makers quedarse en la plataforma para hacer arbitraje. Esto es muy importante, de lo contrario los market makers tendrían que sacar el dinero de Binance, ir a Ethena para hacer arbitraje de anclaje y luego volver a traer la posición. En una crisis con la API caída, nadie puede hacer eso.

En segundo lugar, la ejecución del oráculo de Binance fue deficiente y comenzó a liquidar posiciones que no debían ser liquidadas; un buen mecanismo de liquidación no debería activarse durante un flash crash. Si no eres el principal mercado de un activo (Binance no lo es para USDe), deberías referenciar el precio del mercado principal. Si solo miras tu propio libro de órdenes, sobreliquidarás. Esto llevó a que Binance comenzara a liquidar USDe a alrededor de 0.80 dólares, lo que desencadenó una reacción en cadena. Esta es también una razón importante por la que Binance está reembolsando a los usuarios de USDe que fueron liquidados (hasta donde sé, otros exchanges no lo han hecho). Solo miraron su propio precio y no el precio real externo, y cometieron un error.

Así que esto fue un evento de flash crash específico de Binance, que podría haberse evitado con una mejor estructura de mercado. USDe, en su principal mercado Curve, se mantuvo relativamente estable y anclado durante todo el día. Esto es realmente diferente a lo que se describe como un desanclaje.

Si recuerdas el caso de USDC durante la crisis de Silicon Valley Bank en 2023, eso sí fue un verdadero escenario de desanclaje:

Durante la crisis de Silicon Valley Bank, el precio de USDC cayó en todos los mercados y no había ningún lugar donde pudieras vender USDC a 1 dólar. El canje se suspendió en la práctica, así que 0.87 dólares era su precio real; eso es lo que significa desanclaje.

En cambio, esta vez solo fue una distorsión de precios específica de Binance. Es una lección importante para la infraestructura del mercado, pero si intentas sacar conclusiones sobre el mecanismo de USDe a partir de los eventos de este fin de semana, es crucial entender estos matices.

Durante todo el evento, USDe estuvo completamente colateralizado en los principales mercados, con un valor de 1 dólar, y debido a la volatilidad de precios, su colateral en realidad aumentó durante el fin de semana. Es decir, esta inestabilidad del mercado finalmente fue beneficiosa, ya que proporcionó una lección para toda la industria. La publicación de Guy explica cómo cualquier exchange, incluido Binance, puede evitar este tipo de problemas en el futuro.

En resumen: USDe no se desancló, fue un problema de precios en Binance.