Top-Krypto-VCs teilen Ausblick auf Finanzierung und Tokenverkäufe im Jahr 2026

Die Finanzierung durch Krypto-Risikokapital im Jahr 2025 war letztlich deutlich konzentrierter, als von einigen erwartet. Obwohl das insgesamt investierte Kapital sich von früheren Tiefständen erholte, floss der Großteil dieses Geldes in eine kleine Gruppe von Unternehmen und Strategien, sodass Gründer in der Frühphase mit einem der schwierigsten Finanzierungsumfelder seit Jahren konfrontiert waren.

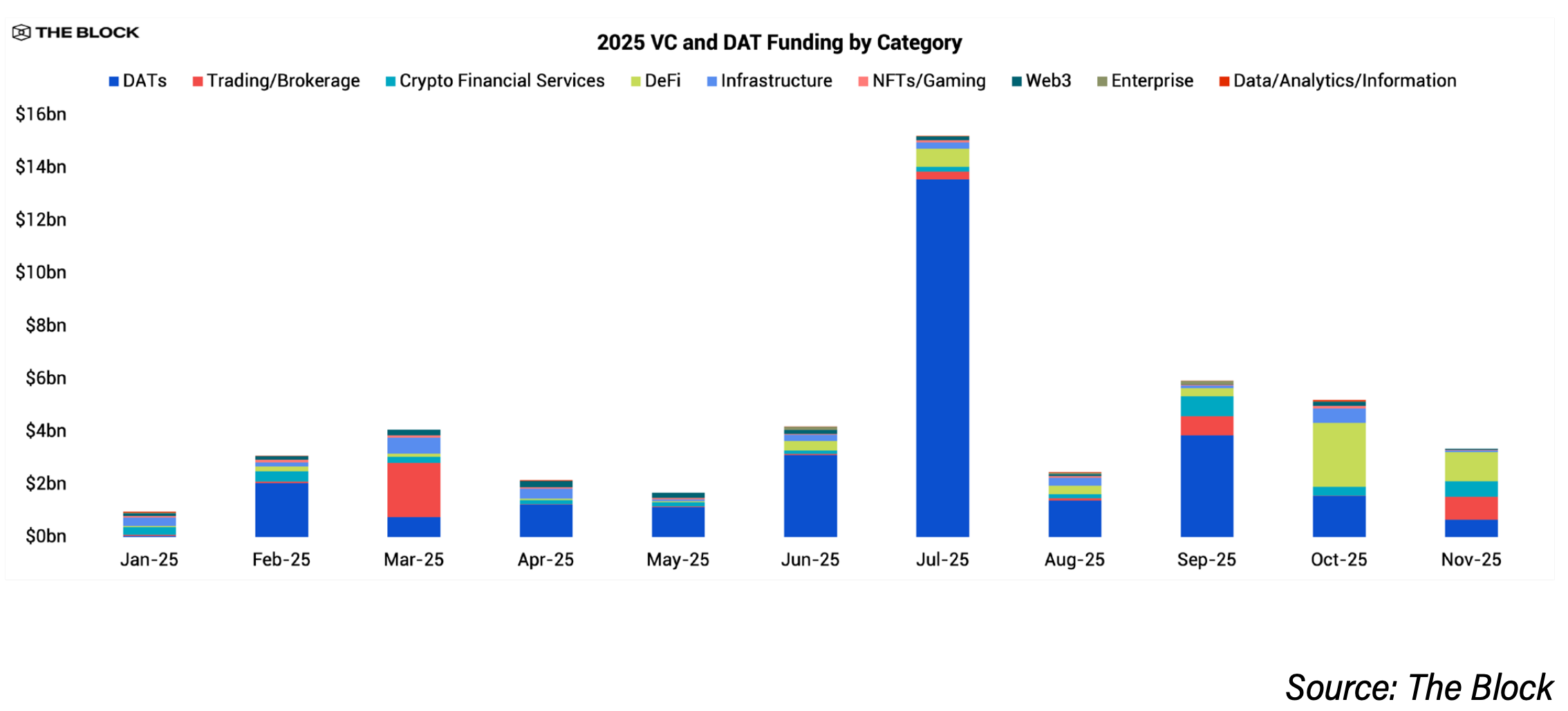

Ein Großteil dieser Konzentration wurde durch den Aufstieg der sogenannten Digital Asset Treasury (DAT)-Unternehmen vorangetrieben. Laut Daten von The Block Pro sammelten DAT-Firmen im Jahr 2025 etwa 29 Milliarden Dollar ein und boten institutionellen Investoren einen einfacheren Zugang zu Krypto, als direkt in Startups zu investieren. Traditionelle Risikokapital-Investitionen hielten sich in Bezug auf das investierte Volumen und erreichten rund 18,9 Milliarden Dollar im Jahr 2025, gegenüber 13,8 Milliarden Dollar im Jahr 2024, doch dieses Kapital verteilte sich auf deutlich weniger Deals. Die Anzahl der Risikokapital-Deals fiel um etwa 60 % gegenüber dem Vorjahr und sank von mehr als 2.900 im Jahr 2024 auf rund 1.200 Transaktionen.

„Ich habe nicht erwartet, dass sich das Kapital so stark auf wenige Unternehmen konzentriert, insbesondere auf DATs“, sagte Mathijs van Esch, General Partner bei Maven 11, gegenüber The Block. „Das lag alles an der steigenden institutionellen Akzeptanz. Ich hatte mit mehr Frühphasenfinanzierungen und weniger öffentlichen Unternehmen oder PIPE-Finanzierungen gerechnet.“

„Ich habe nicht erwartet, dass sich das Kapital so stark auf wenige Unternehmen konzentriert, insbesondere auf DATs“, sagte Mathijs van Esch, General Partner bei Maven 11, gegenüber The Block. „Das lag alles an der steigenden institutionellen Akzeptanz. Ich hatte mit mehr Frühphasenfinanzierungen und weniger öffentlichen Unternehmen oder PIPE-Finanzierungen gerechnet.“

Warum die Frühphasenfinanzierung im Krypto-Bereich 2025 zurückging

Ein wesentlicher Faktor für den Rückgang war schlichtweg weniger verfügbares Risikokapital. Rob Hadick, General Partner bei Dragonfly, sagte The Block, dass viele Krypto-Risikokapitalfirmen am Ende ihres Spielraums aus früheren Fonds stehen und Schwierigkeiten haben, neues Kapital einzusammeln. Die Nachfrage von Limited Partners sei seit dem Höhepunkt 2021–2022 abgeflaut, insbesondere nachdem viele Fonds schlechter als bitcoin und andere risikobehaftete Anlagen abgeschnitten haben. Infolgedessen stand für Seed- und Pre-Seed-Investitionen weniger Kapital zur Verfügung.

Gleichzeitig halfen klarere regulatorische Vorgaben Unternehmen mit Product-Market-Fit, schneller zu skalieren. Das lenkte Kapital in eine kleinere Gruppe bewährter Unternehmen und führte zu dem, was Hadick als „Bündelung“ von Investoren bezeichnete, insbesondere bei Stablecoins, Börsen, Prediction Markets, Dezentraler Finanzierung (DeFi) und der Infrastruktur, die diese Anwendungsfälle unterstützt.

Anirudh Pai, Partner bei Robot Ventures, sagte The Block, dass der Rückgang des Frühphasen-Risikos über den Kryptosektor hinausging. Mit Verweis auf Benchmark’s Bill Gurley sagte Pai, dass institutionelle Investoren „null Interesse“ an Deals außerhalb von KI hätten – eine Einstellung, die sich auch auf das Krypto-Risikokapital auswirkte.

Arianna Simpson, General Partner bei a16z crypto, sagte The Block, dass die Deal-Konzentration im Jahr 2025 auch durch Sektordynamiken getrieben wurde. Stablecoins dominierten die Finanzierungen, da sich Krypto zunehmend mit Fintech überschnitt, was zu einer Rückkehr traditioneller Geschäftsmodelle führte, die auf Transaktionsgebühren und Volumen basieren, statt auf Token-Ökonomie. Sie sagte auch, dass der KI-Boom Talente und Aufmerksamkeit von Krypto abgezogen und zu weniger neuen Deals beigetragen habe.

Trotzdem betrachteten einige Investoren das Jahr 2025 als gesunde Neujustierung. Hadick sagte, dass sich der Funding-Zyklus von 2021–frühes 2022 wahrscheinlich nicht wiederholen werde und dass sich das Wachstum im vergangenen Jahr nachhaltig und vernünftig anfühlte.

Wird die Frühphasenfinanzierung im Krypto-Bereich 2026 wieder anziehen?

Die meisten Krypto-Investoren erwarten, dass die Frühphasenfinanzierung 2026 wieder zunehmen wird – wenn auch nur moderat und deutlich unter den Niveaus des letzten Zyklus.

Quynh Ho, Leiterin der Risikokapital-Investitionen bei GSR, sagte The Block, dass sich die Aktivität in der Frühphase erholen sollte, die Anforderungen jedoch deutlich höher bleiben werden. Investoren, so sagte sie, konzentrieren sich nun auf Traktion und Fundamentaldaten statt auf Narrative und sind oft bereit, auf potenzielle Gewinne zu verzichten, wenn dafür klarere Exit-Strategien bestehen.

Auch Hadick erwartet für 2026 ein moderates, aber anhaltendes Wachstum, da regulatorische Klarheit, M&A und IPO-Aktivitäten mehr Gründer in die Branche bringen werden. Er sagte, dass die Ablenkung durch DAT-Unternehmen weitgehend verblasst sei, sodass sich das Risikokapital wieder auf operative Unternehmen konzentrieren könne. Während Anwendungen auf Stablecoins basieren und die Blockchain-Nutzung wächst, erwartet er, dass Risikokapitalfonds beim Fundraising wieder an Schwung gewinnen werden.

Boris Revsin, General Partner bei Tribe Capital, sagte The Block ebenfalls, dass 2026 sowohl bei der Anzahl der Deals als auch beim eingesetzten Kapital eine moderate Erholung zu erwarten sei – jedoch nichts, was an das Hoch von 2021–frühes 2022 heranreiche. Disziplin, so sagte er, werde ein zentrales Merkmal des Marktes bleiben.

Die Regulierung könnte ein entscheidender Faktor sein. Hoolie Tejwani, Leiter von Coinbase Ventures, sagte The Block, dass klarere Marktstrukturen in den USA, die für dieses Jahr erwartet werden, nach dem jüngsten Inkrafttreten des GENIUS Act die nächste große Entfesselung für Startups sein werden. „Was mit regulatorischer Klarheit passiert, wird enorme Auswirkungen auf das Startup-Ökosystem haben“, sagte er.

Worauf VCs beim Blick auf 2026 setzen

Stablecoins und Zahlungen erwiesen sich als das stärkste und beständigste Thema bei den Unternehmen. Investoren verwiesen auf die zunehmende institutionelle Akzeptanz und klarere Regulierung als Schlüsselfaktoren, wobei sich Stablecoin-Unternehmen immer stärker mit traditionellen Fintechs überschneiden. Simpson bezeichnete Stablecoins im Jahr 2025 als das „Highlight des Jahres“ und wies auf eine Verschiebung hin zu einfacheren Erlösmodellen, die auf Gebühren und Transaktionsvolumen basieren.

Marktinfrastruktur auf institutionellem Niveau ist eine weitere Priorität. Dazu gehören Börsen, Handelsplattformen, Verwahrung sowie Tools für Risikomanagement und Compliance, zusammen mit kryptonativen Finanzprodukten, die echte operative Probleme lösen. Investoren sagten, dass diese Unternehmen direkt von der institutionellen Nachfrage profitieren.

Auch die Tokenisierung realer Vermögenswerte bleibt attraktiv, insbesondere dort, wo Liquidität und Handelsinfrastruktur verbessert werden. Ho sagte, GSR konzentriere sich weiterhin auf Marktinfrastruktur rund um tokenisierte Vermögenswerte und die Tools, die für Skalierung und Akzeptanz benötigt werden.

Auch Prediction Markets weckten das Interesse der Investoren. Simpson etwa sieht „enormes Wachstumspotenzial“ in Anwendungen und Begleitunternehmen, die auf Prediction-Plattformen aufbauen, sofern die Nutzung steigt. Maven 11’s van Esch erwartet allerdings, dass Prediction Markets nach starken Kapitalzuflüssen in der Frühphase 2026 weniger Finanzierung erhalten werden, da echte Nutzung und Akzeptanz möglicherweise langsamer wachsen als viele annehmen.

Tejwani von Coinbase Ventures hob hervor, was er als „Märkte für alles“ bezeichnete – von Prediction Markets und Perpetual Futures bis hin zu realen Vermögenswerten. Außerdem nannte er die nächste Generation von DeFi, datenschutzorientierte Anwendungen und frühe Schnittstellen zwischen Krypto, KI und Robotik als langfristige Chancen.

„KI beginnt, auf Krypto-Infrastrukturen für Daten, Identität und Sicherheit zu setzen, insbesondere da Robotik und Agenten vertrauenswürdige Quellen und überprüfbare Inputs benötigen“, sagte Tejwani. „Agentischer Handel ist noch in den Anfängen, wird aber enorm werden; Maschinen werden Maschinen mit internet-nativem Geld bezahlen.“

Auch Simpson sieht eine Zunahme von Aktivitäten bei agentischen, Stablecoin-basierten Zahlungen. Sie sagte, das moderne Internet sei nicht dafür konzipiert worden, Agenten (im Grunde Bots) zu dienen – vielmehr wurde es aktiv darauf ausgelegt, diese Aktivitäten zu verhindern. „Im neuen agentischen Paradigma werden Teile des Webs neugestaltet, und Stablecoins sind die native Zahlungsmethode für diese mutige neue Welt“, ergänzte sie.

Cosmo Jiang, General Partner bei Pantera Capital, sagte The Block, dass sich das Unternehmen zunehmend mit der Schnittstelle von KI und Blockchain beschäftigt. Außerdem investiert es weiterhin in die Anwendungsebene, einschließlich DeFi und DePIN.

Interessanterweise sagte Pai von Robot Ventures, dass im Bereich Krypto-KI der Hype die tatsächliche Umsetzung „dramatisch“ übertroffen habe und nächstes Jahr vermutlich weniger Finanzierung erfolgen werde. „Viele dieser Projekte sind weiterhin Lösungen auf der Suche nach einem Problem, und die Geduld der Investoren ist erschöpft“, sagte Pai.

Hadick von Dragonfly bestätigte diese Sicht und sagte, dass das Unternehmen zwar weiterhin langfristig über andere Kategorien wie KI nachdenke, aber „Beweise für echte Entwicklungen an der Schnittstelle von KI und Krypto nach wie vor nahezu nicht vorhanden sind“.

Einige Investoren nannten auch Blockchain-Infrastruktur als Bereich, der voraussichtlich weniger Finanzierung erhalten wird, insbesondere neue Layer-1-Netzwerke und Tools. Da der Markt bereits überfüllt ist und Fragen zur Wertabschöpfung noch ungelöst sind, werden laut GSR’s Ho und Tribe Capital’s Revsin nur hochgradig differenzierte Infrastrukturprojekte Kapital anziehen.

Ausblick für Token-Finanzierung

Token Sales oder Initial Coin Offerings (ICOs) feierten 2025 ein Comeback, doch Investoren sagten, sie hätten das Risikokapital nicht ersetzt und würden dies voraussichtlich auch nicht tun.

Mehrere VCs beschrieben Token Sales als zyklisch und zunehmend selektiv. Revsin sagte, die Beteiligung von Privatanlegern könnte steigen, wenn Aktien stagnieren, wobei spekulative Exzesse, die den realen Nutzen übersteigen, das Hauptrisiko bleiben. Ho von GSR sagte, Token Sales könnten ein nützliches Instrument zur Preisfindung sein, wenn sie gut durchgeführt werden, aber die allgemeine Marktlage spiele weiterhin eine Rolle.

Pai erwartet, dass tokenbasierte Finanzierungen zunehmen, insbesondere bei Teams, die eine Ausrichtung auf Privatanleger und Vertrieb suchen, aber Top-Projekte würden weiterhin Token Sales mit Risikokapital kombinieren. „Die Zukunft ist hybrid“, sagte er und betonte, dass Kapital nur ein Teil beim Aufbau eines Unternehmens sei.

Van Esch befürwortet ICOs und Onchain-Finanzierungsplattformen im Allgemeinen und argumentiert, dass Blockchains sich hervorragend für Kapitalbildung und frühe Beteiligung eignen. Gleichzeitig sagte er, es sei unklar, ob die Kapitalaufnahme über liquide Token immer optimal für den Aufbau dauerhafter Unternehmen sei.

Tejwani bezeichnete Onchain-Finanzierung als strukturelle Veränderung und verwies auf die jüngste Übernahme von Echo durch Coinbase für 375 Millionen Dollar als Beispiel für die Kapitalbildung auf der Blockchain. Auch Jiang erwartet, dass Innovationen rund um tokenbasierte Anreize und Finanzierung mit zunehmender regulatorischer Klarheit an Fahrt gewinnen.

Hadick vertrat einen vorsichtigeren Ton und sagte, Token Sales hätten mehr Schlagzeilen als tatsächliche Kapitalbildung generiert und seien oft näher an Airdrops als an echter Finanzierung. Seiner Meinung nach wird das Risikokapital wahrscheinlich weiterhin fast ein Monopol bei der Finanzierung der stärksten Unternehmen und Protokolle haben.

Der Funding-Newsletter: Bleiben Sie mit meinem kostenlosen zweiwöchentlichen Newsletter The Funding über die neuesten Krypto-VC-Finanzierungen, M&A-Deals, Nachrichten und Trends auf dem Laufenden. Melden Sie sich hier! an

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Krypto-Perpetuals-Liquidationen lösen Short Squeeze-Rausch von 294,7 Mio. Dollar aus