IOSG Gründer: 2025 wird ein dunkles Jahr für den Kryptomarkt, aber was ist mit 2026?

Autor| IOSG Mitgründer Jocy

Dies ist ein grundlegender Wandel in der Marktstruktur, während die meisten Menschen immer noch mit der Logik des alten Zyklus auf die neue Ära blicken.

Rückblick auf den Kryptomarkt 2025: Wir sehen eine Paradigmenverschiebung von spekulativen Privatanlegern hin zu institutionellen Allokationen. Zentrale Daten: Institutionelle halten 24%, Privatanleger ziehen sich zu 66% zurück – der Umschlag im Kryptomarkt 2025 ist vollzogen. Vergiss den Vierjahreszyklus, der Kryptomarkt im Zeitalter der Institutionen hat neue Regeln! Lassen Sie mich mit Daten und Logik die Wahrheit hinter diesem „schlechtesten Jahr“ aufschlüsseln.

Oberflächliche Daten: Asset-Performance 2025

Schauen wir uns zuerst die oberflächlichen Daten an – die Asset-Performance 2025. Traditionelle Assets: Silber +130%, Gold +66%, Kupfer +34%, Nasdaq +20,7%, S&P 500 +16,2%. Krypto-Assets: BTC -5,4%, ETH -12%, große Altcoins -35% bis -60%. Sieht schlimm aus? Lesen Sie weiter.

Wer nur auf den Preis schaut, verpasst das wichtigste Signal. BTC lag zwar im Jahresverlauf bei -5,4%, erreichte aber zwischenzeitlich ein Allzeithoch von $126.080. Noch entscheidender: Was geschah während des Preisrückgangs? Die BTC ETF Nettozuflüsse 2025 betrugen $25 Milliarden, das gesamte AUM erreichte $114–120 Milliarden, der Anteil institutioneller Bestände liegt bei 24%. Während einige in Panik geraten, kaufen andere zu.

Erste Schlüsselerkenntnis: Die Markthoheit ist von Privatanlegern auf Institutionen übergegangen

Die Zulassung des BTC Spot ETF im Januar 2024 war ein Wendepunkt. Der zuvor von Privatanlegern und OGs dominierte Markt wird nun von Makroinvestoren, Unternehmenskassen und Staatsfonds bestimmt. Es handelt sich nicht nur um einen Wechsel der Teilnehmer, sondern um eine Neuschreibung der Spielregeln.

Daten untermauern diese Einschätzung: BlackRock IBIT erreichte in 228 Tagen ein AUM von $50 Milliarden und wurde damit zum am schnellsten wachsenden ETF der Geschichte. Aktuell hält IBIT 780.000–800.000 BTC, mehr als MicroStrategy mit 670.000 BTC. Grayscale, BlackRock und Fidelity vereinen 89% des gesamten BTC ETF Vermögens auf sich. Die 13F-Investmentfonds zeigen, dass 86% der institutionellen Investoren bereits digitale Assets halten oder planen, diese zu allokieren. Die Korrelation zwischen BTC und dem S&P 500 stieg von 0,29 im Jahr 2024 auf 0,5 im Jahr 2025.

Betrachten wir die aggressiven Strategien von BlackRock und MicroStrategy: BlackRock IBIT hält etwa 60% Marktanteil am BTC ETF, mit 800.000 BTC mehr als MicroStrategy mit 671.268 BTC. Die institutionelle Beteiligung steigt weiter: 13F-gemeldete Institutionen halten 24% des ETF-Gesamtvermögens (Q3 2025); der Anteil professioneller institutioneller Investoren beträgt 26,3%, ein Anstieg um 5,2% gegenüber Q3; große Asset Manager halten 57% der 13F BTC ETF-Bestände, professionelle Hedgefonds 41% – zusammen fast 98%. Das zeigt, dass die aktuellen institutionellen Bestände hauptsächlich von diesen beiden Investorengruppen gehalten werden, während konservativere Institutionen wie Pensionsfonds und Versicherungen noch abwarten oder gerade erst beginnen zu investieren. Der institutionelle Anteil bei FBTC liegt bei 33,9%.

Zu den wichtigsten institutionellen Investoren zählen der Abu Dhabi Investment Council (ADIC), der Mubadala Sovereign Wealth Fund, CoinShares, der Harvard University Endowment Fund (mit $116 Millionen in IBIT) und andere. Große traditionelle Broker und Banken erhöhen ebenfalls ihre Bestände an Bitcoin ETFs. Wells Fargo meldet Bestände im Wert von $491 Millionen, Morgan Stanley $724 Millionen, JPMorgan $346 Millionen. Das zeigt, dass Bitcoin ETF-Produkte von großen Finanzintermediären zunehmend integriert werden. Die Frage ist: Warum bauen Institutionen ihre Positionen auf „hohem Niveau“ weiter aus?

Weil sie nicht auf den Preis, sondern auf den Zyklus schauen.

Nach März 2024 haben Langzeitinhaber (LTH) insgesamt 1,4 Millionen BTC im Wert von $121,17 Milliarden verkauft. Das ist eine beispiellose Angebotsfreisetzung. Das Erstaunliche: Der Preis ist nicht eingebrochen. Warum? Weil Institutionen und Unternehmenskassen diesen Verkaufsdruck komplett absorbiert haben.

Drei Verkaufswellen der Langzeitinhaber: Von März 2024 bis November 2025 haben LTH insgesamt etwa 1,4 Millionen BTC (im Wert von $121,17 Milliarden) verkauft. Erste Welle (Ende 2023–Anfang 2024): ETF-Zulassung, BTC $25K→$73K; zweite Welle (Ende 2024): Trump wird gewählt, BTC steigt auf $100K; dritte Welle (2025): BTC bleibt langfristig über $100K.

Im Gegensatz zu den einzelnen explosiven Verteilungen in 2013, 2017 und 2021 handelt es sich diesmal um mehrere, anhaltende Verteilungswellen. Im vergangenen Jahr bewegte sich BTC ein Jahr lang seitwärts auf hohem Niveau – das gab es noch nie. Seit Anfang 2024 wurden 1,6 Millionen BTC, die länger als zwei Jahre nicht bewegt wurden (im Wert von etwa $140 Milliarden), abgebaut, aber die Marktaufnahmefähigkeit ist gestiegen.

Was machen die Privatanleger währenddessen? Die Zahl der aktiven Adressen sinkt weiter, Google-Suchen nach „Bitcoin“ fallen auf ein 11-Monats-Tief, das Transaktionsvolumen kleiner Beträge ($0-$1) sinkt um 66,38%, das Volumen großer Transaktionen über $10 Millionen steigt um 59,26%. River schätzt, dass Privatanleger 2025 netto 247.000 BTC (etwa $23 Milliarden) verkauft haben. Privatanleger verkaufen, Institutionen kaufen.

Das führt zur zweiten Schlüsselerkenntnis: Wir befinden uns nicht am „Bullenmarkt-Top“, sondern in der „institutionellen Akkumulationsphase“

Traditionelle Zykluslogik: Privatanleger-Euphorie → Preisanstieg → Crash → Neustart. Neue Zykluslogik: Institutionelle stabile Allokation → geringere Volatilität → Preisanstieg auf höherem Niveau → struktureller Aufwärtstrend. Das erklärt, warum der Preis stagniert, aber die Kapitalzuflüsse nicht aufhören.

Das politische Umfeld ist die dritte Dimension. Die Trump-Regierung 2025 ist bereits Realität: Krypto-Executive Order (unterzeichnet am 23.1.), strategische Bitcoin-Reserven (~200.000 BTC), GENIUS Act Stablecoin-Regulierungsrahmen, Wechsel an der Spitze der SEC (Atkins übernimmt). Ausstehend: Market Structure Act (77% Wahrscheinlichkeit bis 2027), Stablecoins kaufen kurzfristige US-Staatsanleihen (Verzehnfachung des Volumens in den nächsten drei Jahren).

Mögliche Auswirkungen der Zwischenwahlen 2026: 435 Sitze im Repräsentantenhaus und 33 im Senat werden neu gewählt. 2024 wurden 274 „pro-Krypto“-Kandidaten gewählt, aber die Bankenlobby plant Investitionen von über $100 Millionen, um den Einfluss von Kryptospenden zu bekämpfen. Umfragen zeigen, dass 64% der Krypto-Investoren die Krypto-Position der Kandidaten für „sehr wichtig“ halten. Die politische Unterstützung ist beispiellos.

Aber es gibt ein Zeitfenster: Im November 2026 finden die Zwischenwahlen statt. Historisch gilt: „Wahljahr – Politik zuerst“ → viele politische Maßnahmen im ersten Halbjahr → im zweiten Halbjahr Warten auf das Wahlergebnis → erhöhte Volatilität. Die Investmentlogik lautet daher: Erstes Halbjahr 2026 = politische Honeymoon-Phase + institutionelle Allokation = optimistisch; zweites Halbjahr 2026 = politische Unsicherheit = erhöhte Volatilität.

Warum war Krypto 2025 „am schlechtesten“, aber ich bin trotzdem optimistisch?

Zurück zur Ausgangsfrage: Warum war Krypto 2025 „am schlechtesten“, aber ich bin trotzdem optimistisch? Weil der Markt einen „Umschlag“ vollzieht: von Privatanlegern zu Institutionen, von spekulativen zu Allokations-Token, von kurzfristigem Spiel zu langfristigem Halten. Dieser Prozess geht zwangsläufig mit Preisanpassungen und Volatilität einher.

Wie sehen die Kursziele der Institutionen aus?

VanEck: $180.000; Standard Chartered: $175.000–$250.000;

Tom Lee: $150.000; Grayscale: neues Allzeithoch im ersten Halbjahr 2026.

Das ist kein blinder Optimismus, sondern basiert auf: anhaltenden ETF-Zuflüssen, der Aufstockung der Treasury DATs börsennotierter Unternehmen (weltweit 134 Unternehmen halten 1,686 Millionen BTC), einer beispiellosen politischen Fensterperiode in den USA und dem erst beginnenden institutionellen Engagement.

Natürlich bestehen weiterhin Risiken: Makroökonomisch durch die Politik der Fed und einen starken Dollar; regulatorisch durch mögliche Verzögerungen beim Market Structure Act; marktseitig durch weitere Verkäufe von LTH; politisch durch die Unsicherheit der Zwischenwahlergebnisse. Aber die andere Seite des Risikos ist die Chance. Wenn alle pessimistisch sind, ist es oft die beste Zeit für den Einstieg.

Die finale Investmentlogik: Kurzfristig (3–6 Monate): Schwankungen im Bereich $87K–$95K, Institutionen bauen weiter Positionen auf; mittelfristig (erstes Halbjahr 2026): Politik + Institutionen als Doppeltreiber, Ziel $120K–$150K; langfristig (zweites Halbjahr 2026): erhöhte Volatilität, abhängig vom Wahlergebnis und der Fortsetzung der Politik.

Kernaussage: Dies ist nicht das Zyklus-Top, sondern der Beginn eines neuen Zyklus.

Warum bin ich so zuversichtlich? Weil uns die Geschichte lehrt: 2013 dominierten Privatanleger, Höchststand $1.100; 2017 ICO-Hype, Höchststand $20.000; 2021 DeFi+NFT, Höchststand $69.000; 2025 Institutionen steigen ein, aktuell $87.000. Mit jedem Zyklus werden die Teilnehmer professioneller, das Kapital größer und die Infrastruktur besser.

Die „schlechteste Performance“ 2025 ist im Wesentlichen eine Übergangsphase von der alten Welt (Privatanleger-Spekulation) zur neuen Welt (institutionelle Allokation). Der Preis ist der Preis für den Übergang, aber die Richtung ist klar. Während BlackRock, Fidelity und Staatsfonds auf der linken Seite akkumulieren, fragen sich Privatanleger immer noch: „Wird es noch weiter fallen?“ Das ist der Unterschied im Verständnis.

Fazit

Abschließend: 2025 markiert die Beschleunigung der Institutionalisierung des Kryptomarktes. Trotz negativer Jahresrendite von BTC zeigen ETF-Investoren eine starke „HODL“-Resilienz. 2025 sieht Krypto oberflächlich betrachtet am schlechtesten aus, tatsächlich ist es: der größte Umschlag des Angebots, die stärkste institutionelle Allokationsbereitschaft, die klarste politische Unterstützung, die umfassendste Infrastruktur. Preis -5%, aber ETF-Zuflüsse von $25 Milliarden. Das ist das größte Signal.

Als langjährige Branchenakteure und Investoren ist es nicht unsere Aufgabe, kurzfristige Preise vorherzusagen, sondern strukturelle Trends zu erkennen. Die wichtigsten Beobachtungspunkte für 2026 sind: Fortschritte bei der Gesetzgebung zum Market Structure Act, die Möglichkeit einer Erweiterung der strategischen Bitcoin-Reserven und die Fortsetzung der Politik nach den Zwischenwahlen. Langfristig bilden die Verbesserung der ETF-Infrastruktur und die regulatorische Klarheit die Grundlage für die nächste Aufwärtsbewegung.

Wenn sich die Marktstruktur grundlegend ändert, verlieren alte Bewertungslogiken ihre Gültigkeit und neue Preisfindung entsteht. Bleiben Sie rational, bleiben Sie geduldig.

Quellen: CoinDesk, CryptoSlate, Glassnode, CoinShares, Farside Investors, Strategy offizielle Website, CME Group, Yahoo Finance

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Trust Wallet Extension-Fehler verursacht Kryptoverluste von über 6 Mio. $ und erzwingt Notfall-Upgrade auf Version 2.69

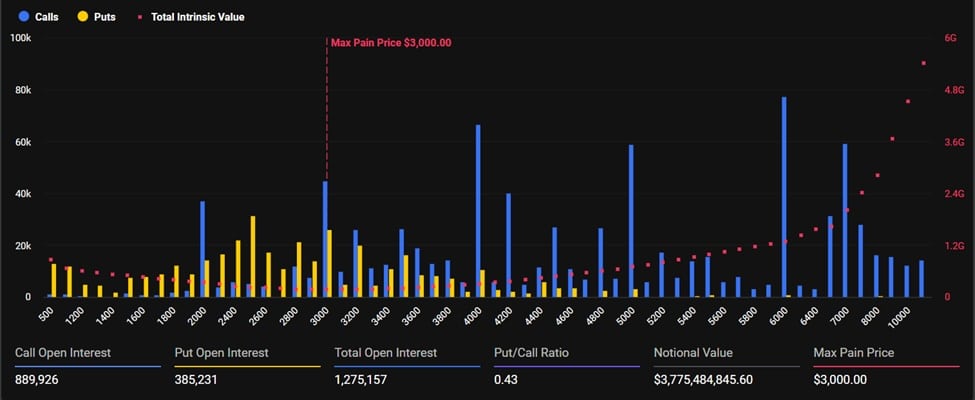

Bitcoin (BTC) Optionen-Verfall löst Volatilitätsspitze aus

Von Vision zur Leere: Die Geschichte von Sam Bankman-Fried

Tauchen Sie ein in Solanas und Cardanos Streben nach zukünftigem Wachstum