Der Renminbi-Wechselkurs kehrt in die „6“-Ära zurück

Autor: Ba Jiuling, Wu Xiaobo Channel

Eigentlich gab es kaum Zweifel, es fehlte nur noch der letzte Schritt.

Nachdem die Erwartung, dass der Renminbi bald die 7er-Marke überschreiten würde, fast einen Monat lang im Raum stand, kam nun ein entscheidender Impuls von Analysten bei Goldman Sachs.

Kürzlich veröffentlichte Goldman Sachs den Bericht „Global Equity Outlook 2026“. Darin berechnete Goldman Sachs auf Basis seines dynamischen Gleichgewichts-Wechselkursmodells (GSDEER) den fairen Wert des Renminbi und kam zu dem Ergebnis, dass der Renminbi gegenüber dem US-Dollar um fast 30 % unterbewertet ist.

Doch Slogans sind oft wirkungsvoller als Zahlen. Im Bericht heißt es:

Das Ausmaß der Unterbewertung des Renminbi gegenüber dem US-Dollar ist vergleichbar mit der Mitte der 2000er Jahre.

Im Jahr 2000 lag der durchschnittliche Wechselkurs des US-Dollars zum Renminbi bei etwa 8,28. Danach begann eine fast zehnjährige Aufwertungsphase des Renminbi, in der der Kurs auf etwa 6,1 stieg.

Die Berechnungen von Goldman Sachs gaben dem Markt weiteres Vertrauen in eine „bullishe“ Entwicklung und sorgten dafür, dass der ohnehin schon im Aufwertungskanal befindliche Offshore-Renminbi plötzlich an Fahrt gewann.

Am Morgen des 25. Dezember überschritt der US-Dollar gegenüber dem Offshore-Renminbi rasch die 7,0-Marke, erreichte ein 15-Monats-Hoch und trat damit offiziell wieder in die „6er-Ära“ ein.

Wechselkursentwicklung USD/RMB 2005—2025

Quelle: Juheng Net

Gleichzeitig fiel der Onshore-Renminbi auf 7,0053 und war damit nur noch einen Schritt von der „7er-Marke“ entfernt. Auch der von der China Foreign Exchange Trade System veröffentlichte Mittelwert des Renminbi gegenüber dem US-Dollar wurde um 79 Basispunkte angehoben. Nun, da die „Katze aus dem Sack“ ist, können wir endlich diese Fragen stellen:

Warum kann der Renminbi im Jahr 2025 eine eigenständige Entwicklung zeigen? Was bedeutet der Eintritt in die „6er-Ära“ für unsere Unternehmensführung und die persönliche Vermögensallokation?

„Durchbruch der 7er-Marke“ – kurzfristig oder langfristig?

Betrachtet man das ganze Jahr, verlief die Entwicklung des Renminbi-Wechselkurses alles andere als gewöhnlich.

Im April dieses Jahres erreichte der Renminbi mit 7,429 ein Tief, der Markt sorgte sich noch um das Abwertungsrisiko. Doch gegen Jahresende drehte sich die Entwicklung des Renminbi-Wechselkurses unerwartet.

Das hat auch saisonale Gründe.

Üblicherweise müssen Exportunternehmen zum Jahresende mit ihren Lieferanten abrechnen und die im Jahr verdienten US-Dollar in Renminbi umtauschen, um die Bücher zu schließen und Jahresendprämien auszuzahlen. Das führt zu einer saisonalen Nachfrage nach Devisenverkauf.

Wenn immer mehr Akteure „Renminbi benötigen“, steigt ab Ende November der „Preis“ des Renminbi – der Zeitstrahl passt.

24. Dezember: Betriebsamkeit am Containerterminal für den Außenhandel

Hinzu kommt, dass angesichts der jüngsten „starken Aufwertung“ des Renminbi Exportfirmen, die zuvor US-Dollar gehortet hatten, aus Angst vor weiteren Wechselkursverlusten verstärkt „Devisen verkaufen“, was die Aufwertung des Renminbi weiter beschleunigt.

Bemerkenswert ist, dass die diesjährige Nachfrage offenbar deutlich größer ist als in den Vorjahren.

Laut Angaben der Zollbehörde stieg der Wert des chinesischen Warenhandels in den ersten 11 Monaten dieses Jahres auf 41,21 Billionen Yuan, ein Plus von 3,6 % gegenüber dem Vorjahr. Der Handelsüberschuss Chinas überschritt in diesem Zeitraum erstmals die Marke von 1 Billion US-Dollar.

Das bedeutet, dass einige Exportfirmen über mehr Deviseneinnahmen verfügen als in den Vorjahren.

Wang Qing, Chef-Makroanalyst bei Orient Jincheng, meint, dass die zum Jahresende steigende Nachfrage nach Devisenverkauf den Renminbi saisonal stärkt; insbesondere nach der jüngsten Aufwertung könnte die zuvor aufgestaute Nachfrage nach Devisenverkauf nun beschleunigt freigesetzt werden.

Allerdings schreibt Huatai Futures im Bericht „Huatai Futures – Devisenjahresbericht: Allmählich auf dem richtigen Weg, Renminbi tritt in Aufwertungskanal ein“: Aufgrund der umgekehrten Zinsdifferenz zwischen China und den USA ist das Kosten-Nutzen-Verhältnis zwischen Devisenverkauf und -haltung ausgeglichener, die Strategien der Unternehmen werden differenzierter und ausgewogener. Daher bietet die diesjährige „Devisenverkaufswelle“ zum Jahresende zwar kurzfristig Unterstützung für den Renminbi, ist aber kein dominanter Trendfaktor.

Die Aufwertung des Renminbi hat auch geografische Gründe.

Im Jahr 2025 senkte die US-Notenbank dreimal die Zinsen, was den US-Dollar-Index schwächte. Bis zum 25. Dezember fiel der US-Dollar-Index in diesem Jahr um 9,69 %, unterschritt die 100er-Marke und schloss bei 97,97 – der größte jährliche Rückgang seit fast acht Jahren.

10. Dezember: Dritte Zinssenkung der US-Notenbank

Der Wechselkurs ist eine „Wippe“. Wenn der US-Dollar schwächelt, bedeutet das, dass Nicht-US-Währungen wie der Renminbi aufwerten – der Renminbi erfährt eine „passive Aufwertung“.

Ein weiterer Faktor ist, dass nach dem Amtsantritt von Trump der globale „Zollkrieg“ begann und das über Jahre gewachsene, regelbasierte Welthandelssystem beschädigt wurde.

Wenn der Welthandel unsicherer wird, steigen naturgemäß die in US-Dollar abgerechneten Handels- und Lieferkettenfinanzierungskosten, was die Rolle des US-Dollars als ideale Handelswährung weiter schwächt.

Hinzu kamen der 35-tägige Regierungsstillstand in den USA und die Herabstufung der US-Staatsbonität durch Moody’s, eine der drei großen Ratingagenturen. Weltweit suchte Kapital nach sicheren Häfen, US-Dollar-Anlagen flossen in großem Stil aus den USA ab – Renminbi und Renminbi-Anlagen erlebten dadurch eine „Neubewertung“ ihres Wertes.

Laut EPFR Global, einem globalen Überwachungsinstitut für Kapitalflüsse, verzeichneten aktienbasierte Fonds, die sich auf Hongkonger Aktien konzentrieren, zwischen Mai und Oktober 2025 einen kumulierten Nettozufluss von 67,7 Milliarden Hongkong-Dollar – eine vollständige Umkehr zum Nettoabfluss im gleichen Zeitraum 2024.

Die Aufwertung des Renminbi ist vor allem auch ein Ergebnis menschlichen Handelns.

Am 11. Dezember hoben die Weltbank in ihrem aktuellen China Economic Briefing die BIP-Prognose für China um 0,4 % an, der Internationale Währungsfonds (IMF) um 0,2 % – und erwartet für dieses Jahr ein Wachstum von 5 %.

Zwei internationale Institutionen hoben gleichzeitig die Erwartungen für die chinesische Wirtschaft an – ein klares Zeichen für das Vertrauen in die aktuelle Entwicklung und das langfristige Potenzial Chinas.

Insbesondere die Stabilität der Exporte bildet das Fundament für die Aufwertung des Renminbi.

Zum einen ist der Rekord-Handelsüberschuss eine solide Basis für den Renminbi, zum anderen ist auch die Qualität der Exporte gestiegen.

Laut Zollbehörde exportierte China in den ersten 11 Monaten dieses Jahres integrierte Schaltkreise im Wert von 1,29 Billionen Yuan (+25,6 %) und Autos im Wert von 896,91 Milliarden Yuan (+17,6 %). Das bedeutet, dass die Exportschlager nicht mehr traditionelle arbeitsintensive Produkte sind, sondern Schiffbau, integrierte Schaltkreise, neue Energiefahrzeuge und andere High-End-Industrien.

Exportfahrzeuge am Hafen

Guan Tao, Global Chief Economist bei BOC Securities, meint: Die Diversifizierung der Exportmärkte, die beschleunigte Transformation der heimischen Industrie und die gestiegene Wettbewerbsfähigkeit der Exportgüter sorgen für ein anhaltend hohes Exportwachstum und stärken Chinas Anteil am Weltmarkt.

Renminbi-Aufwertung und persönliche Investitionen

Nun zur meistgestellten Frage: Ist die aktuelle Aufwertung des Renminbi für den A-Aktienmarkt positiv oder negativ?

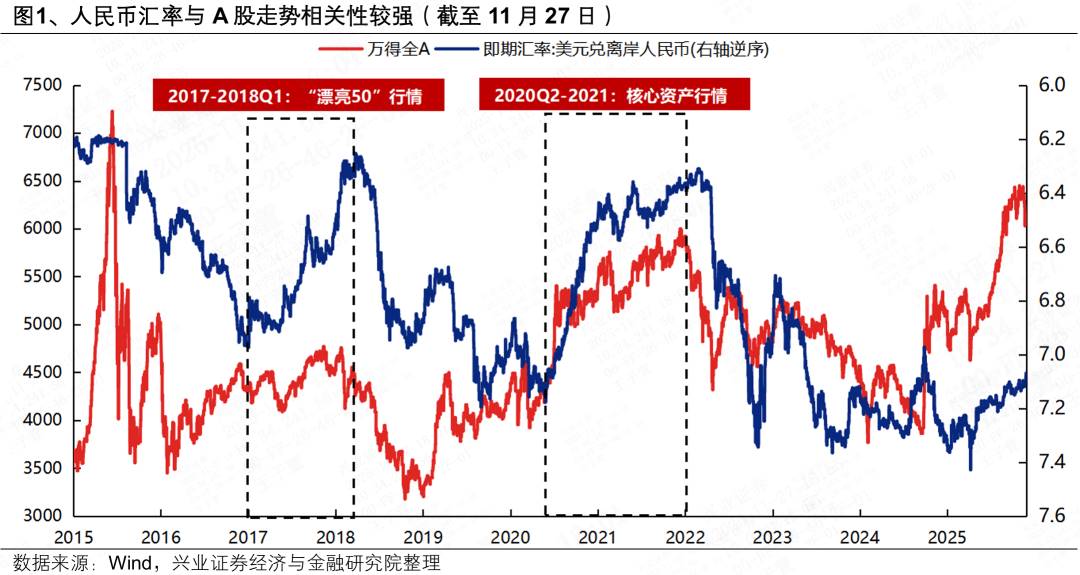

Zur Auswirkung des Wechselkurses auf die Entwicklung des A-Aktienmarktes gibt es seit Jahren zahlreiche Studien. Das Team um Zhang Qiyao von Industrial Securities Strategy ist der Meinung, dass seit der Wechselkursreform 2015 eine signifikant positive Korrelation zwischen Renminbi-Wechselkurs und A-Aktienmarkt besteht.

Auch aus den Diagrammen zur Korrelation von Renminbi-Wechselkurs und A-Aktienmarkt seit 2017 ist diese Beziehung deutlich erkennbar.

Beispielsweise befand sich der A-Aktienmarkt sowohl während des „Schönen 50“-Trends im ersten Quartal 2017–2018 als auch während der Aufwertungsphase des Renminbi von Q2 2020 bis 2021 im Bullenmarkt. Treibende Kraft war jeweils der Zufluss ausländischen Kapitals.

Goldman Sachs hat zudem für den US-Aktienmarkt festgestellt: Steigt der Wechselkurs um 0,1 Prozentpunkte, erhöht sich die Aktienbewertung um 3–5 %, sofern die Fundamentaldaten stabil bleiben.

Natürlich ist der Zusammenhang zwischen Wechselkurs und Aktienkurs komplex, weshalb eine Aufwertung des Renminbi nicht zwangsläufig zu steigenden Einzelaktien oder Indizes führt. Doch insgesamt dürfte die aktuelle Aufwertung den A-Aktienmarkt weiter stimulieren.

Die Aufwertung des Renminbi hat jedoch spürbare Auswirkungen auf verschiedene Branchen und damit auf die Aktienkurse der jeweiligen Unternehmen.

Eine Aufwertung des Offshore-Renminbi bedeutet, dass chinesische Produkte auf dem Weltmarkt in Landeswährung teurer werden, was sie für ausländische Käufer weniger attraktiv macht und die Preiswettbewerbsfähigkeit schwächt – Exportaufträge könnten zurückgehen.

Besonders betroffen sind traditionelle exportorientierte Branchen wie Haushaltsgeräte und Textilien, die ohnehin niedrige Gewinnmargen und eine hohe Wechselkurssensitivität aufweisen – hier sind die Gewinneinbußen besonders deutlich.

Doch jede Medaille hat zwei Seiten: Für manche Branchen ist die Aufwertung des Renminbi ein großer Vorteil. Importabhängige Branchen profitieren direkt.

Laut Import- und Exportdaten des National Bureau of Statistics profitieren Chinas „Nettoimport“-Branchen wie Energie, Landwirtschaft und Materialien direkt von der Aufwertung.

Auch Branchen mit hohen US-Dollar-Verbindlichkeiten profitieren, etwa im Hongkonger Aktienuniversum Sektoren mit hohem Anteil kurzfristiger US-Dollar-Schulden wie Internet, Schifffahrt, Luftfahrt, Versorger und Energie.

Darüber hinaus verändert die Aufwertung des Renminbi auch das Handelsverhalten privater Investoren.

Zu Jahresbeginn waren „US-Dollar-Einlagen“ und US-Staatsanleihen sehr gefragt. Einige Investoren tauschten viel Renminbi in US-Dollar und investierten. Doch mit der starken Aufwertung des Renminbi wurden US-Dollar-Einlagen zu „negativen Renditen“; selbst US-Staatsanleihen mit 5 % Rendite brachten nach Wechselkursverlusten kaum mehr als einjährige Festgelder.

Manche fragen sich nun: Da der Renminbi gerade stark ist, sollte man jetzt mehr US-Dollar kaufen und aufbewahren?

Für Privatpersonen kann das beim grenzüberschreitenden Einkauf sinnvoll sein: Die Aufwertung des Renminbi entspricht einem Rabatt beim Konsum im Ausland, und beim Online-Shopping in US-Dollar ist die Zahlung in Renminbi 5–10 % günstiger als früher.

Wer jedoch rein spekulativ handelt, sollte vorsichtig sein. Da größere Schwankungen des Renminbi-Wechselkurses unwahrscheinlich sind, sollte man nicht aus Spekulationsgründen Renminbi in US-Dollar tauschen und blind Trends folgen.

Wohin geht es nach dem „Durchbruch der 7er-Marke“?

Wichtig ist: Die aktuelle Aufwertung bezieht sich hauptsächlich auf den Renminbi gegenüber dem US-Dollar, nicht auf eine „allgemeine Stärkung“.

Laut Daten des China Foreign Exchange Trade System sind seit Jahresbeginn die Wechselkurse des Renminbi gegenüber dem CFETS-Renminbi-Index, dem BIS-Währungskorb-Index und dem SDR-Währungskorb-Index allesamt gefallen, zwei der Indizes sogar unter die 100er-Marke.

Diese drei Indizes messen den durchschnittlichen Wert des Renminbi gegenüber einem Währungskorb ausländischer Währungen.

Der Rückgang der Indizes bedeutet: Obwohl der Renminbi gegenüber dem US-Dollar stark aufgewertet hat, ist sein Wert gegenüber anderen Währungen wie Pfund, Euro usw. insgesamt gesunken.

Doch Institute wie Goldman Sachs sind sich einig: Mit der anhaltenden Entwicklung der chinesischen Wirtschaft und der fortschreitenden Internationalisierung des Renminbi wird eine „moderate Aufwertung“ des Renminbi zum Haupttrend.

So meint Yuekai Securities, dass angesichts der niedrigen Inlandsinflation und der hohen Auslandsinflation in den letzten zwei Jahren der CFETS-Renminbi-Index sogar gesunken ist und der Renminbi Nachholpotenzial hat. Auch 2026 dürfte der Renminbi gegenüber dem US-Dollar stark bleiben – „6,8“ könnte ein wichtiger Wert sein.

Laut Bloomberg erwarten Experten von sechs großen internationalen Investmentbanken, dass der US-Dollar gegenüber den wichtigsten Währungen bis Ende 2026 um etwa 3 % weiter abwerten wird – was den Trend einer fortgesetzten passiven Aufwertung des Renminbi verstärken dürfte.

Unabhängig davon, ob der Renminbi künftig weiter aufwertet oder schwankt, sind unerwartete Entwicklungen jedoch unwahrscheinlich.

Auf der kürzlich abgehaltenen Zentralen Wirtschaftskonferenz wurde bereits zum vierten Mal in Folge betont, dass „der Renminbi-Wechselkurs auf einem angemessenen und ausgewogenen Niveau grundsätzlich stabil gehalten werden soll“.

Auch die Zentralbank betont: „Der Renminbi-Wechselkurs hat mittelfristig eine solide Grundlage. Wir werden weiterhin auf die entscheidende Rolle des Marktes bei der Wechselkursbildung setzen, die Wechselkursflexibilität erhalten, die Erwartungen steuern, übermäßige Schwankungen verhindern und die grundlegende Stabilität des Renminbi-Wechselkurses auf einem angemessenen und ausgewogenen Niveau wahren.“

Sogar Goldman Sachs sagt: „Wir erwarten, dass die Aufwertung des Renminbi schrittweise und gesteuert verläuft, aber selbst dann dürfte er die Forward-Preise übertreffen.“

Für Privatanleger gilt: Es kommt nicht darauf an, den exakten Wechselkurs vorherzusagen, sondern den Trend zu erkennen, den industriellen Wandel zu nutzen und Hedging-Instrumente geschickt einzusetzen – um die Chancen der Aufwertung zu nutzen und die Risiken der Schwankungen zu vermeiden.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Von Vision zur Leere: Die Geschichte von Sam Bankman-Fried

Tauchen Sie ein in Solanas und Cardanos Streben nach zukünftigem Wachstum

Midnight Blockchain: Das revolutionäre Manhattan-Projekt für Datenschutztechnologie

Die entschlossene Maßnahme von Trust Wallet: vollständige Entschädigung für Opfer des $7 Mio. Hacks