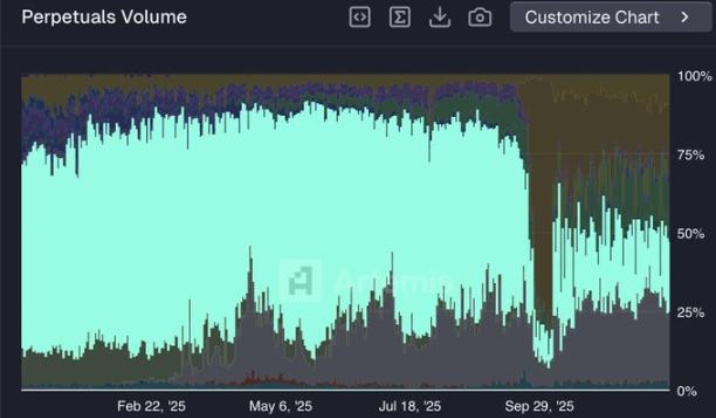

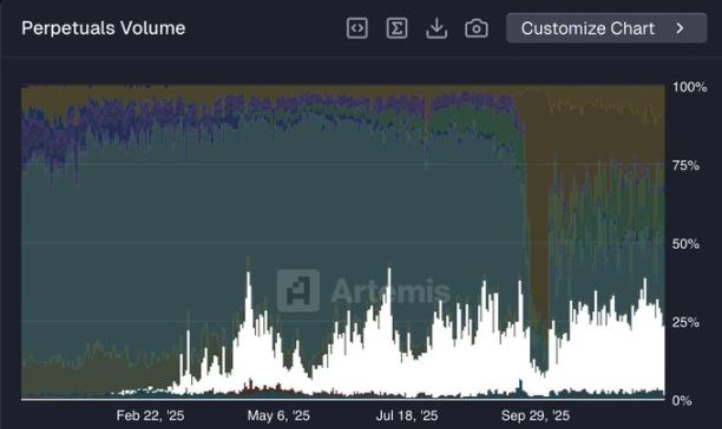

Hyperliquid, das einst 80% Marktanteil am dezentralen Perpetuals-Markt hielt, sah sich in der zweiten Hälfte des Jahres 2025 einer schweren Herausforderung gegenüber. Innerhalb weniger Monate fiel sein Marktanteil drastisch auf etwa 20%, was zu breiter Besorgnis und Aufmerksamkeit hinsichtlich der zukünftigen Entwicklung führte.

Ist dieser dramatische Einbruch das Ende einer Dynastie oder lediglich eine schmerzhafte Phase im Zuge einer strategischen Neuausrichtung?

I. Ultimative Dominanz (Anfang 2023 – Mitte 2025)

Über zweieinhalb Jahre war Hyperliquid der unangefochtene Marktführer. Der Marktanteil stieg kontinuierlich und erreichte im Mai 2025 einen Höchststand von etwa 80%. Diese Dominanz basierte auf mehreren strukturellen Vorteilen:

● Anreizsystem und First-Mover-Vorteil: Frühzeitige, punktbasierte Anreize zogen große Liquidität an. Noch wichtiger war, dass das Team durch scharfe Marktbeobachtung immer wieder als erstes neue Perpetuals auf neue Assets (wie TRUMP, BERA) listete und so zur bevorzugten Plattform für „Pre-Listing-Trading“ wurde. Trader mussten Hyperliquid nutzen, um Trends zu verfolgen.

● Hervorragendes Produkterlebnis: Die Plattform bot das beste UI/UX-Erlebnis unter den dezentralen Perpetual-Börsen, niedrigere Gebühren als zentrale Börsen und blieb auch bei starker Marktvolatilität ohne Ausfälle stabil – das brachte Vertrauen der Nutzer.

● Ökosystem-Expansion und technologische Innovation: Durch die Einführung von Spot-Trading, Builder Codes, HIP-2 und die Integration von HyperEVM erschloss Hyperliquid ständig neue Anwendungsfälle und erweiterte die Grenzen des Ökosystems. Die eigene L1-Chain, basierend auf dem HyperBFT-Konsensmechanismus, bot Ausführungsgeschwindigkeiten im Subsekundenbereich und war technologisch führend.

Zu diesem Zeitpunkt war Hyperliquid in Innovation und Ausführungsgeschwindigkeit führend und hatte praktisch keine direkten Konkurrenten. Der Token HYPE etablierte durch die Verwendung von 97% der Handelsgebühren für Rückkäufe ein starkes Wertakkumulationsmodell, was den Preis deutlich steigen ließ.

II. Wachstumsschmerzen (Mai 2025 – Ende 2025)

Nach dem Höchststand im Mai 2025 begann der Marktanteil von Hyperliquid schnell zu sinken und lag Anfang Dezember bereits bei etwa 20%. Dieser „Verlust an Momentum“ war das Ergebnis interner und externer Faktoren.

2.1 Strategische Neuausrichtung: Von B2C zu B2B

Hyperliquid traf eine entscheidende strategische Wahl: Der Fokus lag nicht mehr auf dem reinen Endkundengeschäft (B2C), etwa durch die Entwicklung eigener Mobile-Apps, sondern auf Unternehmensdienstleistungen (B2B) mit dem Ziel, „das AWS der Liquidität“ (Amazon Web Services) zu werden. Im Zentrum dieser Strategie stand der Aufbau einer offenen Infrastruktur:

● Builder Codes: Sie ermöglichen es externen Teams (wie Wallets, Trading-Terminals), ihre Frontends nahtlos mit Hyperliquids Backend-Orderbuch und Liquidität zu verbinden und an den Handelsgebühren zu partizipieren.

● HIP-3-Vorschlag: Ziel ist es, jedem zu ermöglichen, durch das Staking von HYPE-Token genehmigungsfrei neue Perpetual-Märkte auf Hyperliquid zu schaffen.

Diese langfristig ausgerichtete Strategie brachte kurzfristig Schmerzen mit sich. Sie übertrug einen Teil der Produktentwicklung und des Marketings an Dritte, doch externe Entwickler konnten anfangs in Sachen Distribution und Nutzervertrauen nicht mit dem ursprünglichen Hyperliquid-Team mithalten.

2.2 Aufstieg der Konkurrenz

Während Hyperliquid sich auf Infrastruktur konzentrierte, agierten Wettbewerber mit vollständig vertikal integrierten Modellen schneller. Sie behielten die vollständige Kontrolle über Produkt und Marketing und gewannen mit aggressiven Anreizen Marktanteile.

● Aster: Dank enger Verbindungen zu Binance und dessen Mitgründer CZ erhielt Aster große Aufmerksamkeit. Durch massive Airdrop-Anreize explodierte das Handelsvolumen, an manchen Tagen übertraf es sogar Hyperliquid. Der Marktanteil stieg schnell von einstelligen Werten auf 19%.

● Lighter: Aufbauend auf einem Ethereum-Layer-2-Netzwerk, setzte Lighter auf gebührenfreien Handel und extrem hohe Geschwindigkeit. Vor der Token-Emission zog das Punktesystem viele „gemietete Liquidität“ an, die nur für Airdrop-Chancen handelten. Der Marktanteil erreichte zeitweise etwa 25%.

2.3 Die Herausforderung der „gemieteten Liquidität“

Hyperliquid hat seit über einem Jahr kein offizielles Anreizprogramm mehr aufgelegt, während die Konkurrenz mitten in der „Punkte-Saison“ oder Airdrop-Kampagnen steckt.

Im DeFi-Bereich wird die Eigenschaft, dass Liquidität dem Profit folgt, besonders deutlich. Viele Trader wechselten von Hyperliquid zu Aster, Lighter und anderen Plattformen – getrieben von kurzfristigen Anreizen und Airdrop-Erwartungen.

Analysen zeigen, dass dieses anreizgetriebene Handelsvolumen „überhitzt“ ist und der Marktanteil nach der Token-Generation-Event (TGE) wahrscheinlich wieder sinken wird.

III. Die Gegenoffensive des Ökosystems und der Weg in die Zukunft

Trotz kurzfristiger Rückschläge beim Marktanteil beginnt Hyperliquids Transformationsstrategie, ihr langfristiges Potenzial zu entfalten. Das Ziel ist nicht mehr nur eine Börse, sondern ein vollständiger Stack für dezentrale Finanzinfrastruktur.

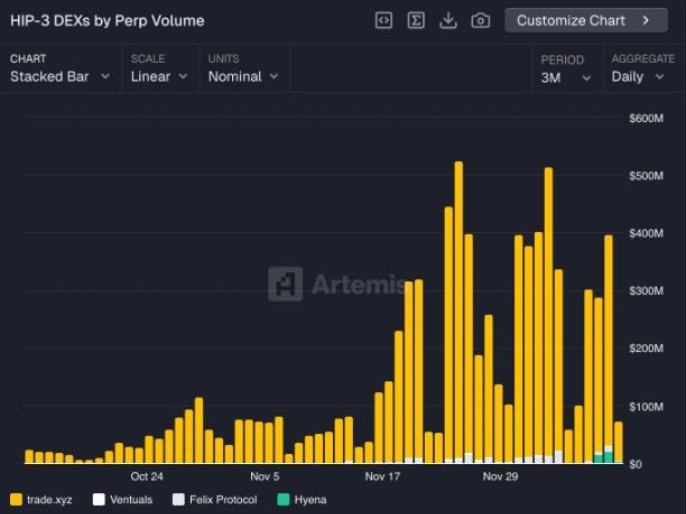

3.1 HIP-3: Startschuss für genehmigungsfreie Marktinnovation

Das im Oktober 2025 gestartete HIP-3 ist ein entscheidender Schritt zur Ökologisierung von Hyperliquid. Jeder, der 500.000 HYPE staked, kann einen eigenen Perpetual-Markt schaffen. Das bringt nie dagewesene Asset-Vielfalt:

● Traditionelle Finanz-Assets: Zum Beispiel Perpetual-Aktien von @tradexyz.

● Yield-Generating-Asset-Märkte: Zum Beispiel Handelsmärkte für besicherte Assets wie Ethenas sUSDe.

● Vorausschauende und alternative Assets: Einschließlich synthetischer Exposures auf Pre-IPO-Unternehmen wie SpaceX (über @ventuals) und Nischenmärkte wie Pokémon- oder CS:GO-Skins (über @trovemarkets).

Bis 2026 wird erwartet, dass das Handelsvolumen der HIP-3-Märkte einen signifikanten Anteil am Gesamtvolumen von Hyperliquid ausmacht. Damit entwickelt sich Hyperliquid von einer begrenzten Handelsplattform zu einer unbegrenzten Infrastruktur für Derivatemärkte.

3.2 Das Distributionsnetzwerk der Builder Codes

Builder Codes und HIP-3 erzeugen starke Synergieeffekte. Jede Anwendung, die Hyperliquids Frontend integriert (wie Phantom, MetaMask, Rabby und andere Wallets), ermöglicht ihren Nutzern direkten Zugang zu allen durch HIP-3 geschaffenen innovativen Märkten.

Das schafft einen positiven Wachstumskreislauf: Entwickler sind motiviert, einzigartige Märkte über HIP-3 zu schaffen, da sie über das große Builder Codes-Netzwerk eine riesige Nutzerbasis erreichen können. Anwendungen mit Builder Codes bieten ihren Nutzern ein viel breiteres Produktangebot als andere vertikale Börsen. Bislang haben Builder Codes für Partner über 158 Milliarden US-Dollar Handelsvolumen geroutet und fast 50 Millionen US-Dollar generiert.

3.3 Aufbau eines selbsttragenden Finanzökosystems

Hyperliquids Ambitionen gehen über den Handel hinaus. Mit der Kombination aus Layer 1 + Stablecoin + offenen Protokollen baut Hyperliquid ein noch tieferes und widerstandsfähigeres Ökosystem auf.

● HyperEVM: Als Smart-Contract-Chain parallel zur Hochleistungs-Trading-Chain HyperCore wurden über 100 Protokolle deployt, das Total Value Locked (TVL) übersteigt 2 Milliarden US-Dollar und stützt ein florierendes DeFi-Ökosystem.

● Nativer Stablecoin USDH: Um jährlich etwa 100 Millionen US-Dollar an Einnahmen, die durch die Nutzung von USDC an Wettbewerber fließen, zurückzugewinnen, hat Hyperliquid Native Markets – geführt von erfahrenen Community-Mitgliedern – mit der Emission des nativen Stablecoins USDH beauftragt. Das schafft nicht nur neue Gewinnmodelle, sondern stärkt auch den finanziellen Kreislauf des Ökosystems.

IV. Fazit und Ausblick

Der dramatische Rückgang des Marktanteils von Hyperliquid ist im Wesentlichen das Ergebnis einer proaktiven strategischen Transformation in Verbindung mit einem intensiven Wettbewerbsumfeld. Die folgende Tabelle fasst die Entwicklung in drei Phasen zusammen:

Kurzfristig steht Hyperliquid weiterhin unter großem Druck. Die Airdrop-Kampagnen der Konkurrenz könnten weiter Handelsvolumen abziehen, während das HIP-3- und Builder Codes-Ökosystem Zeit zur Reife braucht.

Langfristig jedoch hat Hyperliquid einen schwierigeren, aber potenziell nachhaltigeren Weg gewählt. Das Ziel ist nicht mehr, nur die beste dezentrale Börse zu sein, sondern die Kernprotokollschicht für die zukünftige On-Chain-Finanzwelt zu werden. Die eigentliche Bewährungsprobe wird sein: Wenn die Airdrop-Musik im Markt verstummt, bleiben Trader auf Plattformen mit einfachen Funktionen und hohen Anreizen, oder wechseln sie zu einem vielfältigen, tief integrierten und reibungslos funktionierenden Hyperliquid-Ökosystem?

Hyperliquids „Kampf ohne Rückzug“ betrifft nicht nur das Schicksal eines Projekts, sondern könnte auch die Wettbewerbslogik und Struktur des dezentralen Derivatemarkts und des gesamten DeFi-Sektors neu definieren.