Warum fällt Bitcoin aus Respekt bereits vor der Zinserhöhung der japanischen Zentralbank?

Verfasser: David, Deep Tide TechFlow

Am 15. Dezember fiel Bitcoin von 90.000 US-Dollar auf 85.616 US-Dollar, ein Tagesverlust von über 5%.

An diesem Tag gab es keine größeren Negativereignisse oder Schocks, auch On-Chain-Daten zeigten keinen ungewöhnlichen Verkaufsdruck. Wenn man nur die Nachrichten aus dem Kryptobereich betrachtet, ist es schwer, einen „plausiblen“ Grund zu finden.

Am selben Tag lag der Goldpreis bei 4.323 US-Dollar pro Unze, nur 1 US-Dollar weniger als am Vortag.

Das eine fällt um 5%, das andere bewegt sich kaum.

Wenn Bitcoin wirklich das „digitale Gold“ ist, ein Instrument zur Absicherung gegen Inflation und Fiat-Abwertung, dann sollte es sich in Risikosituationen eher wie Gold verhalten. Doch diesmal ähnelt die Kursentwicklung eindeutig eher einer High-Beta-Technologieaktie aus dem Nasdaq.

Was treibt diesen Abschwung an? Die Antwort könnte in Tokio liegen.

Der Schmetterlingseffekt von Tokio

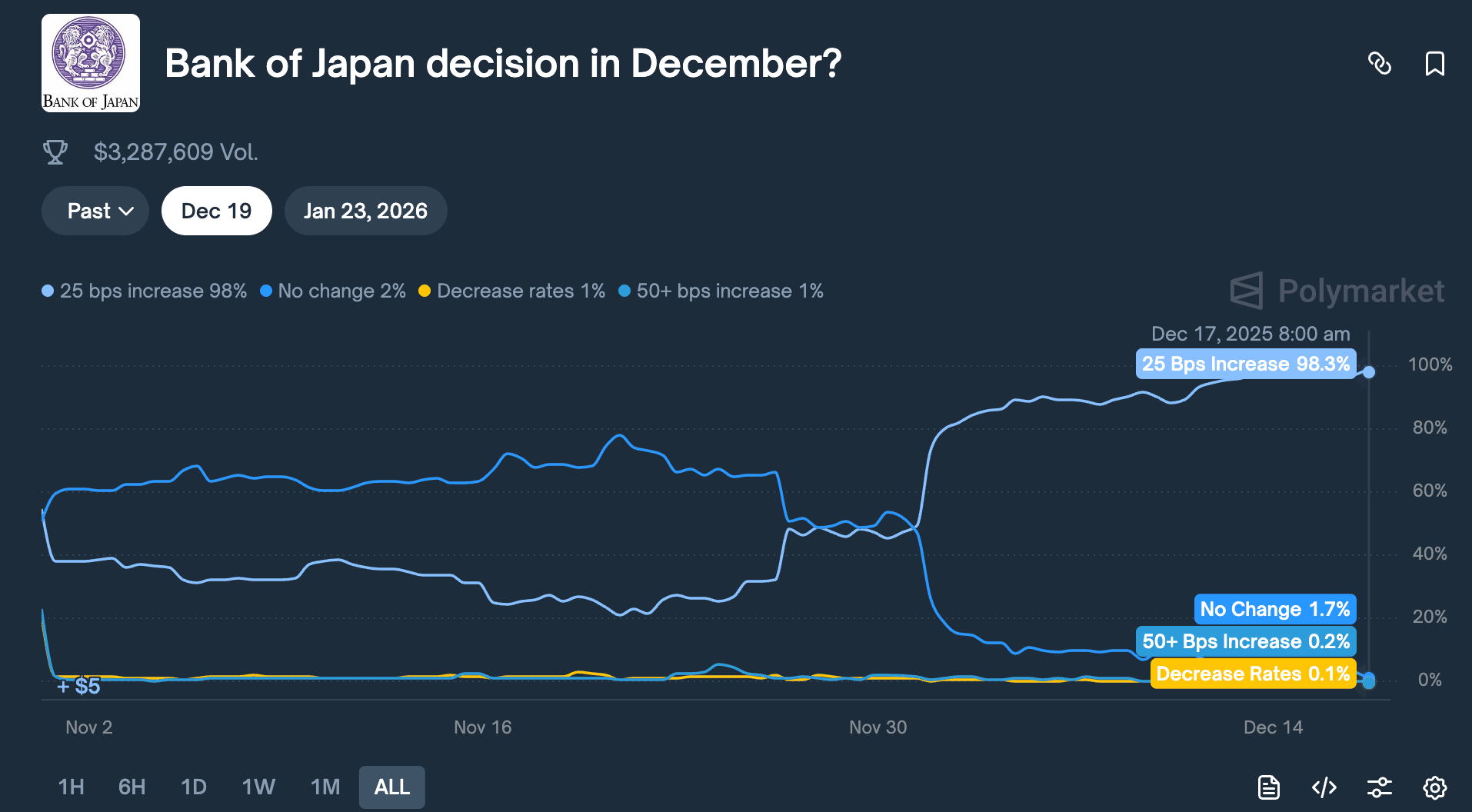

Am 19. Dezember wird die Bank of Japan eine Zinssitzung abhalten. Der Markt erwartet eine Zinserhöhung um 25 Basispunkte, wodurch der Leitzins von 0,5% auf 0,75% steigen würde.

0,75% klingt nicht hoch, ist aber der höchste Zinssatz Japans seit fast 30 Jahren. Auf Prognosemärkten wie Polymarket bewerten Händler die Wahrscheinlichkeit dieser Zinserhöhung mit 98%.

Warum kann eine Entscheidung einer weit entfernten Zentralbank in Tokio dazu führen, dass Bitcoin innerhalb von 48 Stunden um 5% fällt?

Das hängt mit dem sogenannten „Yen-Carry-Trade“ zusammen.

Eigentlich ist die Logik ganz einfach:

Die japanischen Zinsen sind seit langem nahe null oder sogar negativ, das Leihen vonYenkostet praktisch nichts. Daher leihen sich Hedgefonds, Vermögensverwalter und Trading-Desks weltweit große Mengen Yen, tauschen sie in US-Dollar und kaufen damit höher rentierende Anlagen – US-Staatsanleihen, US-Aktien oder Kryptowährungen.

Solange die Rendite dieser Anlagen höher ist als die Kosten für Yen-Kredite, ist die Zinsdifferenz der Gewinn.

Diese Strategie existiert seit Jahrzehnten und ist so groß, dass sie kaum genau zu beziffern ist. Konservative Schätzungen gehen von mehreren hundert Milliarden US-Dollar aus, Analysten halten inklusive Derivate-Exposures sogar mehrere Billionen für möglich.

Gleichzeitig hat Japan eine besondere Rolle:

Es ist der größte ausländische Inhaber vonUS-Staatsanleihenund hält 1,18 Billionen US-Dollar anUS-Staatsanleihen.

Das bedeutet, dass Veränderungen der japanischen Kapitalströme den wichtigsten Anleihemarkt der Welt direkt beeinflussen und sich so auf die Bewertung aller Risikoanlagen auswirken.

Wenn die Bank of Japan nun die Zinsen erhöht, wird die Grundlage dieses Spiels erschüttert.

Erstens steigen die Kosten für Yen-Kredite, der Arbitragespielraum schrumpft; noch gravierender ist, dass Zinserhöhungserwartungen den Yen aufwerten lassen, während diese Institutionen ursprünglich Yen geliehen und in US-Dollar getauscht haben, um zu investieren;

Jetzt, wo sie zurückzahlen müssen, müssen sie US-Dollar-Anlagen verkaufen und in Yen zurücktauschen. Je stärker der Yen steigt, desto mehr Vermögenswerte müssen sie verkaufen.

Solche „Zwangsverkäufe“ machen keinen Unterschied bei Zeitpunkt oder Assetklasse. Was am liquidesten und am einfachsten zu verkaufen ist, wird zuerst verkauft.

Deshalb liegt es nahe, dass Bitcoin, das rund um die Uhr gehandelt wird, keine Limits kennt und im Vergleich zu Aktienmärkten weniger tief ist, oft als Erstes getroffen wird.

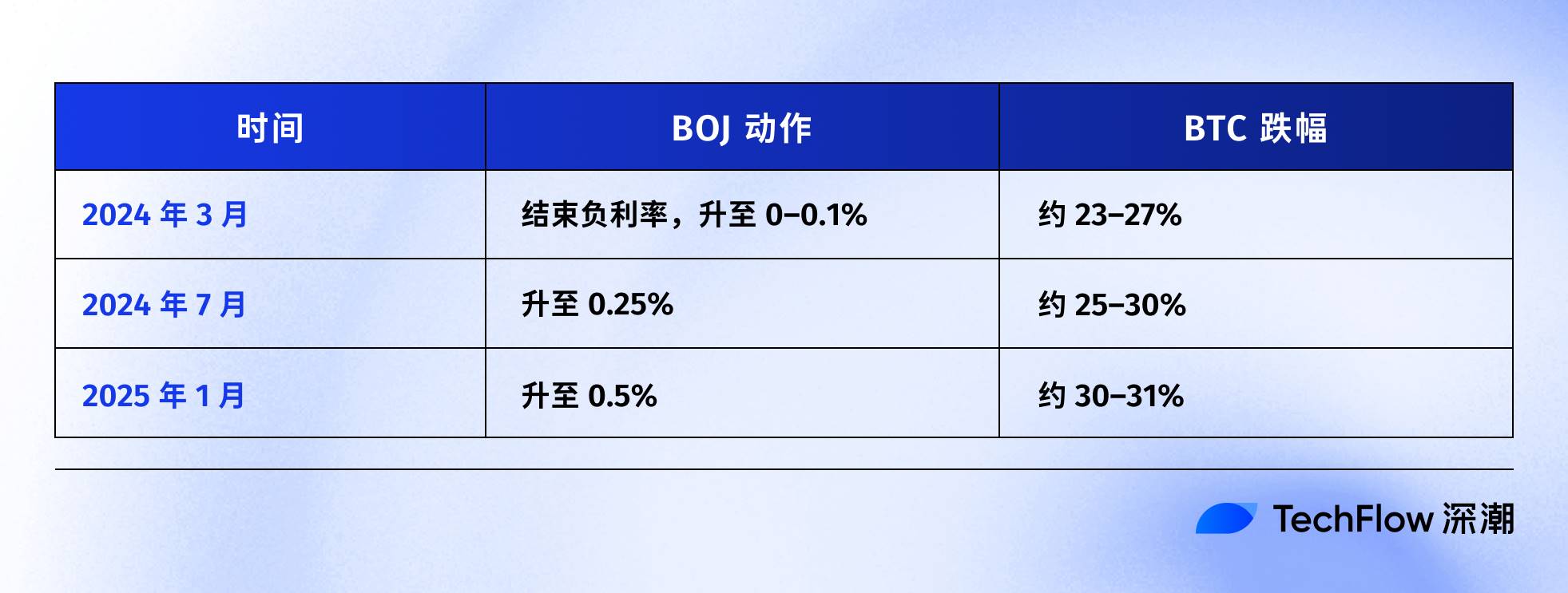

Ein Blick auf die Zeitlinie der letzten Zinserhöhungen der Bank of Japan bestätigt diese Vermutung zumindest teilweise in den Daten:

Das letzte Mal war am 31. Juli 2024. Nach der Ankündigung der BOJ, den Zinssatz auf 0,25% zu erhöhen, stieg der Yen gegenüber dem US-Dollar von 160 auf unter 140, BTC fiel in der darauffolgenden Woche von 65.000 US-Dollar auf 50.000 US-Dollar, ein Rückgang von etwa 23%, und der gesamte Kryptomarkt verlor 60 Milliarden US-Dollar an Marktkapitalisierung.

Laut mehreren On-Chain-Analysten kam es nach den letzten drei Zinserhöhungen der Bank of Japan jeweils zu einem Rückgang von über 20% bei BTC.

Die genauen Start- und Endpunkte sowie die Zeitfenster dieser Zahlen variieren, aber die Richtung ist eindeutig:

Jedes Mal, wenn Japan die Geldpolitik strafft, ist BTC das Hauptopfer.

Daher ist das, was am 15. Dezember geschah, im Wesentlichen ein „Vorlaufen“ des Marktes. Noch bevor die Entscheidung am 19. veröffentlicht wurde, begann das Kapital bereits, sich zurückzuziehen.

An diesem Tag gab es einen Nettoabfluss von 357 Millionen US-Dollar aus US-BTC-ETFs, der größte Tagesabfluss der letzten zwei Wochen; innerhalb von 24 Stunden wurden über 600 Millionen US-Dollar an gehebelten Long-Positionen im Kryptomarkt liquidiert.

Das ist vermutlich kein panischer Ausverkauf von Kleinanlegern, sondern eine Kettenreaktion von Arbitrage-Positionen, die glattgestellt werden.

Ist Bitcoin noch digitales Gold?

Oben wurde der Mechanismus des Yen-Carry-Trades erklärt, aber eine Frage bleibt:

Warum ist BTC immer das erste Opfer, das verkauft wird?

Eine gängige Erklärung ist, dass BTC „liquide und rund um die Uhr handelbar“ ist, was stimmt, aber nicht ausreicht.

Der eigentliche Grund ist, dass BTC in den letzten zwei Jahren neu bewertet wurde: Es ist nicht mehr ein von traditionellen Finanzmärkten unabhängiges „alternatives Asset“, sondern fest in das Risiko-Exposure von Wall Street integriert.

Im Januar letzten Jahres genehmigte die US-SEC den Spot-Bitcoin-ETF. Das war ein Meilenstein, auf den die Kryptoindustrie zehn Jahre gewartet hatte – BlackRock, Fidelity und andere Billionen-Vermögensverwalter konnten BTC endlich reguliert in die Portfolios ihrer Kunden aufnehmen.

Das Kapital kam tatsächlich. Doch damit einher ging ein Identitätswechsel: Die Inhaber von BTC haben sich verändert.

Früher kauften BTC vor allem Krypto-Natives, Kleinanleger und einige aggressive Family Offices.

Jetzt kaufen BTC Pensionsfonds, Hedgefonds und Asset-Allocation-Modelle. Diese Institutionen halten gleichzeitig US-Aktien, US-Anleihen und Gold und betreiben „Risikobudgetierung“.

Wenn das gesamte Portfolio das Risiko senken muss, verkaufen sie nicht nur BTC oder nur Aktien, sondern reduzieren proportional in allen Bereichen.

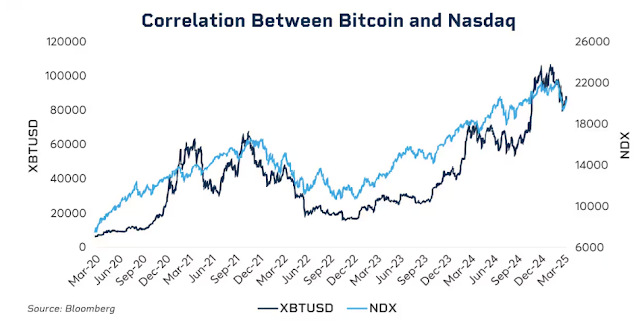

Daten zeigen diese Bindung.

Anfang 2025 erreichte die 30-Tage-Rolling-Korrelation zwischen BTC und dem Nasdaq 100 Index einen Wert von 0,80 – den höchsten Stand seit 2022. Zum Vergleich: Vor 2020 lag diese Korrelation jahrelang zwischen -0,2 und 0,2, war also praktisch nicht vorhanden.

Bemerkenswert ist, dass diese Korrelation in Stressphasen des Marktes deutlich ansteigt.

Im März 2020 beim Corona-Crash, bei den aggressiven Zinserhöhungen der Fed 2022, bei den Zollängsten Anfang 2025 ... Jedes Mal, wenn die Risikovermeidung zunimmt, wird die Kopplung zwischen BTC und US-Aktien enger.

Institutionelle Investoren unterscheiden in Panikphasen nicht zwischen „Krypto-Asset“ und „Tech-Aktie“, sie sehen nur ein Label: Risiko-Exposure.

Das wirft eine unangenehme Frage auf: Gilt das Narrativ des digitalen Goldes noch?

Langfristig betrachtet ist Gold seit 2025 um über 60% gestiegen, das beste Jahr seit 1979; BTC hat im gleichen Zeitraum vom Hoch mehr als 30% verloren.

Beide gelten als Absicherung gegen Inflation und Fiat-Abwertung, doch im gleichen makroökonomischen Umfeld verlaufen ihre Kurven völlig gegensätzlich.

Das heißt nicht, dass der langfristige Wert von BTC infrage steht – seine jährliche Rendite über fünf Jahre liegt immer noch weit über S&P 500 und Nasdaq.

Aber aktuell hat sich die kurzfristige Bewertungslogik geändert: Es ist ein hochvolatiles, hoch-Beta-Risikoasset und kein Fluchtinstrument.

Nur wenn man das versteht, begreift man, warum eine Zinserhöhung der Bank of Japan um 25 Basispunkte BTC innerhalb von 48 Stunden um mehrere Tausend Dollar fallen lassen kann.

Nicht weil japanische Investoren BTC verkaufen, sondern weil Institutionen bei globaler Liquiditätsverknappung nach derselben Logik alle Risiko-Exposures abbauen – und BTC ist dabei das volatilste und liquideste Glied in dieser Kette.

Was passiert am 19. Dezember?

Beim Schreiben dieses Artikels sind es noch zwei Tage bis zur Zinssitzung der Bank of Japan.

Der Markt betrachtet die Zinserhöhung bereits als ausgemachte Sache. Die Rendite zehnjähriger japanischer Staatsanleihen ist auf 1,95% gestiegen, der höchste Stand seit 18 Jahren. Mit anderen Worten: Der Anleihemarkt hat die Straffung bereits eingepreist.

Wenn die Zinserhöhung bereits erwartet wird, wird es am 19. noch einen Schock geben?

Die Erfahrung zeigt: Ja, aber die Intensität hängt von der Wortwahl ab.

Die Wirkung von Zentralbankentscheidungen liegt nie nur in der Zahl selbst, sondern im Signal, das sie aussenden. Auch bei einer Zinserhöhung um 25 Basispunkte: Sagt BOJ-Präsident Kazuo Ueda auf der Pressekonferenz „Wir werden die Zukunft vorsichtig datenabhängig bewerten“, atmet der Markt auf;

Sagt er hingegen „Der Inflationsdruck hält an, weitere Straffungen sind nicht ausgeschlossen“, könnte das der Startpunkt für eine neue Verkaufswelle sein.

Aktuell liegt die Inflationsrate in Japan bei etwa 3%, über dem BOJ-Ziel von 2%. Die Sorge des Marktes ist nicht diese eine Zinserhöhung, sondern ob Japan in einen dauerhaften Straffungszyklus eintritt.

Wenn die Antwort ja ist, ist die Auflösung der Yen-Carry-Trades kein einmaliges Ereignis, sondern ein monatelanger Prozess.

Allerdings glauben einige Analysten, dass es diesmal anders sein könnte.

Erstens sind die spekulativen Yen-Positionen bereits von Netto-Short auf Netto-Long gewechselt. Der Absturz im Juli 2024 war auch deshalb so heftig, weil der Markt überrascht wurde und viele noch auf fallenden Yen setzten. Jetzt ist die Richtung umgekehrt, der Spielraum für überraschende Aufwertungen ist begrenzt.

Zweitens sind die Renditen japanischer Staatsanleihen seit Jahresbeginn von 1,1% auf fast 2% gestiegen. In gewisser Weise hat der Markt „selbst schon erhöht“, die Bank of Japan bestätigt nur die Fakten.

Drittens hat die Fed gerade die Zinsen um 25 Basispunkte gesenkt, die globale Liquidität tendiert also zur Lockerung. Japan strafft zwar gegen den Trend, aber wenn die US-Dollar-Liquidität ausreichend ist, könnte das den Druck auf den Yen teilweise ausgleichen.

Diese Faktoren garantieren keinen BTC-Anstieg, könnten aber bedeuten, dass der Rückgang diesmal weniger extrem ausfällt als bei den letzten Malen.

Die bisherigen BOJ-Zinserhöhungen zeigen: BTC findet meist ein bis zwei Wochen nach der Entscheidung einen Boden und geht dann in eine Seitwärtsbewegung oder Erholung über. Wenn dieses Muster anhält, könnte das Zeitfenster von Ende Dezember bis Anfang Januar die volatilste Phase sein – aber auch eine Gelegenheit für antizyklische Positionierungen.

Akzeptiert werden, beeinflusst werden

Fasst man das oben Gesagte zusammen, ist die Logikkette klar:

BOJ-Zinserhöhung → Schließung von Yen-Carry-Trades → globale Liquiditätsverknappung → Institutionen reduzieren Risiko-Exposures → BTC als High-Beta-Asset wird bevorzugt verkauft.

In dieser Kette hat BTC nichts falsch gemacht.

Es wurde lediglich an eine Position gestellt, die es nicht kontrollieren kann, an das Ende der globalen Makro-Liquiditätskette.

Vielleicht ist das schwer zu akzeptieren, aber es ist die neue Normalität im ETF-Zeitalter.

Vor 2024 wurde die Kursentwicklung von BTC hauptsächlich durch kryptospezifische Faktoren bestimmt: Halving-Zyklen, On-Chain-Daten, Börsen-News, Regulierung. Damals war die Korrelation zu US-Aktien und Anleihen sehr niedrig, es war tatsächlich eine „eigene Assetklasse“.

Nach 2024 kam Wall Street.

BTC wurde in denselben Risikorahmen wie Aktien und Anleihen integriert. Die Inhaberstruktur hat sich verändert, die Bewertungslogik ebenso.

Die Marktkapitalisierung von BTC stieg von mehreren hundert Milliarden auf 1,7 Billionen US-Dollar. Doch das brachte einen Nebeneffekt mit sich: BTC hat seine Immunität gegenüber makroökonomischen Ereignissen verloren.

Ein Satz der Fed, eine Entscheidung der Bank of Japan – beides kann BTC innerhalb weniger Stunden um mehr als 5% schwanken lassen.

Wenn du an das Narrativ des „digitalen Goldes“ glaubst, daran, dass es in Krisenzeiten Schutz bietet, dann ist die Entwicklung 2025 etwas enttäuschend. Zumindest aktuell wird es vom Markt nicht als Fluchtasset bewertet.

Vielleicht ist das nur eine vorübergehende Fehlanpassung. Vielleicht steckt die Institutionalisierung noch in den Kinderschuhen, und wenn die Allokationsquoten sich stabilisieren, findet BTC seinen eigenen Rhythmus wieder. Vielleicht wird der nächste Halving-Zyklus die Dominanz kryptospezifischer Faktoren erneut beweisen ...

Aber bis dahin, wenn du BTC hältst, musst du eine Realität akzeptieren:

Du hältst gleichzeitig auch ein Exposure gegenüber der globalen Liquidität. Was in einem Konferenzraum in Tokio passiert, kann deinen Kontostand nächste Woche stärker beeinflussen als jedes On-Chain-Indicator.

Das ist der Preis der Institutionalisierung. Ob es das wert ist, muss jeder für sich selbst entscheiden.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Wahrheit enthüllt: Changpeng Zhao bestätigt, dass es keine direkten Gespräche mit Präsident Trump gab

Changpeng Zhaos kalkuliertes Comeback: Wiederherstellung des US-Einflusses nach präsidentieller Begnadigung

Im Trend

MehrWahrheit enthüllt: Changpeng Zhao bestätigt, dass es keine direkten Gespräche mit Präsident Trump gab

ETHGas hat in einer Token-Finanzierungsrunde 12 Millionen US-Dollar eingesammelt, gleichzeitig einen Ethereum-Blockspace-Futures-Markt eingeführt und verspricht, 800 Millionen US-Dollar an Liquidität bereitzustellen.