Detaillierte Analyse des HashKey-Prospekts: Drei Jahre Verlust von 1,5 Milliarden HKD, 43% der Anteile unter Kontrolle von Wanxiang-Vorstandsvorsitzendem Lu Weiding

Trotz des erheblichen Umsatzwachstums von HashKey in den letzten zwei Jahren sowie der schnellen Expansion des Handelsvolumens und der Kundenzahl bleibt der fundamentale Druck bestehen: Anhaltende Verluste, ein dauerhaft negativer operativer Cashflow und eine hohe Nettoverschuldung sorgen weiterhin für Unsicherheiten in Bezug auf die finanzielle Widerstandsfähigkeit des Unternehmens vor dem Börsengang.

Autor: zhou, ChainCatcher

Am 1. Dezember hat die in Hongkong lizenzierte digitale Vermögenshandelsplattform HashKey die Anhörung zur Börsennotierung an der Hong Kong Stock Exchange bestanden und steht damit kurz vor dem Börsengang. Die gemeinsamen Sponsoren dieses IPOs sind JPMorgan und Guotai Junan Financing.

1. Explosion der Einnahmen: Vermittlungsdienste machen fast 70% aus

Der Prospekt zeigt, dass HashKey eine umfassende digitale Vermögensplattform ist, deren Kerngeschäft Vermittlungsdienste, On-Chain-Services und Asset-Management-Services umfasst. Die Plattform ist in der Lage, tokenisierte Real-World Assets (RWA) zu emittieren und zu handeln und hat bereits die HashKey Chain eingeführt – eine skalierbare, interoperable Layer 2 Infrastruktur zur Unterstützung von On-Chain-Migrationen.

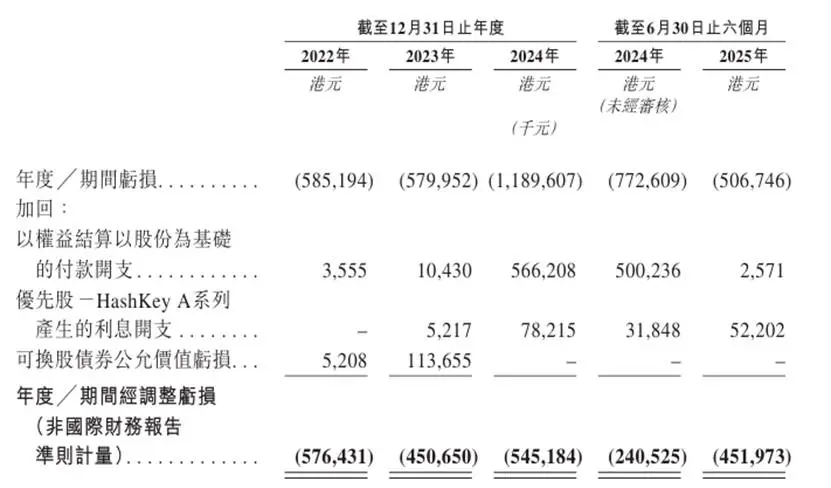

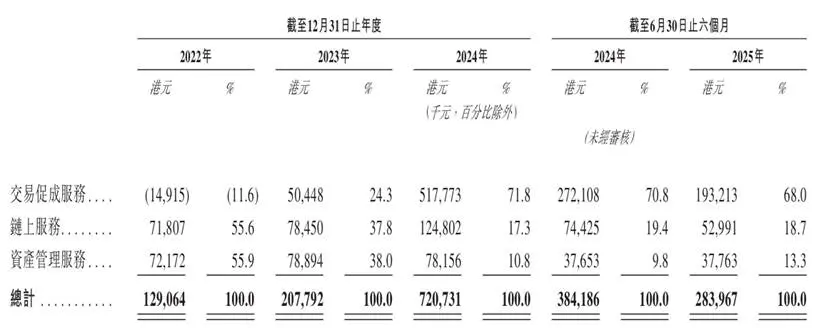

Im Berichtszeitraum verzeichnete das Unternehmen ein explosionsartiges Wachstum des Gesamteinkommens, das von 129 Millionen HKD im Jahr 2022 auf 721 Millionen HKD im Jahr 2024 anstieg – ein fast sechsfacher Zuwachs in zwei Jahren. Allerdings befindet sich das Unternehmen trotz des schnellen Umsatzwachstums weiterhin in einem Zustand eines bereinigten Nettoverlusts (kumulierte Verluste von 1,57 Milliarden HKD in den Jahren 2022-2024).

Die Einnahmen des Unternehmens stammen hauptsächlich aus drei Bereichen: Vermittlungsdienste, On-Chain-Services und Asset-Management-Services. Der Kernmotor des Umsatzwachstums ist dabei der Bereich Vermittlungsdienste.

Dieses Geschäft hat erfolgreich die Wende von Verlust zu Gewinn geschafft: Von einem Verlust von 14,915 Millionen HKD im Jahr 2022 stieg es auf einen Gewinn von 518 Millionen HKD im Jahr 2024 und machte 68% der Gesamteinnahmen im ersten Halbjahr 2025 aus. Dieses Wachstum ist hauptsächlich auf den Compliance-Vorsprung von HashKey im asiatischen Raum (insbesondere in Hongkong) durch den lizenzierten Betrieb zurückzuführen.

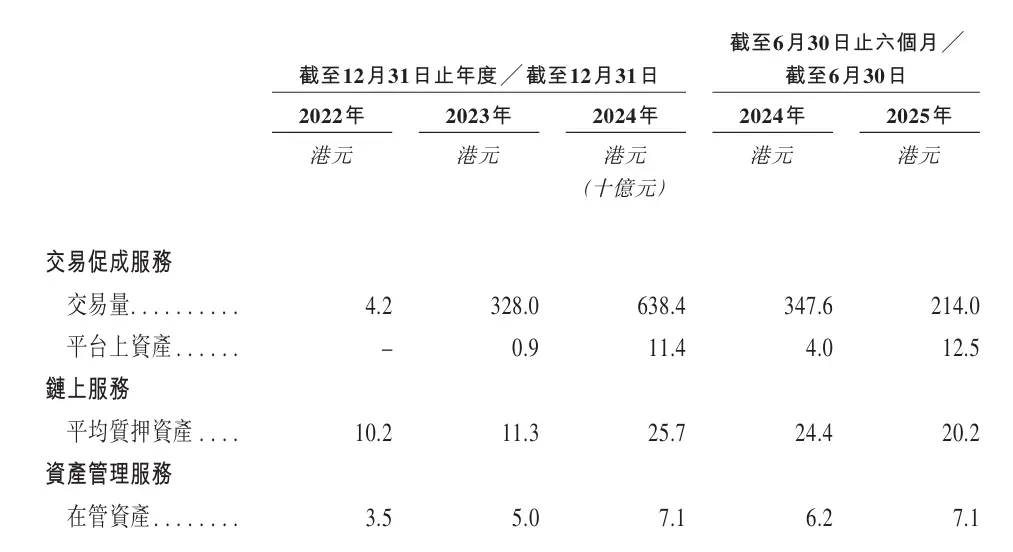

Laut Sullivan-Daten hält HashKey einen Marktanteil von über 75% unter den Onshore-Digital-Asset-Plattformen in Hongkong und nimmt damit eine absolute Führungsposition ein. Bis zum 30. September 2025 überschritten die Plattformvermögen 19,9 Milliarden HKD, und es werden insgesamt 80 digitale Asset-Token unterstützt.

Ein weiterer Teil der Einnahmen von HashKey stammt aus On-Chain-Services, deren jährliche Wachstumsrate 32% beträgt. Das Unternehmen bietet ein umfassendes Paket an On-Chain-Services, das Blockchain-Staking-Infrastruktur, Tokenisierungsfähigkeiten und native Blockchain-Entwicklung integriert.

Bis zum 30. September 2025 verfügte das Unternehmen über 29 Milliarden HKD an gestakten Vermögenswerten, und der Gesamtwert der Real-World Assets auf der HashKey Chain erreichte 1,7 Milliarden HKD. Das Unternehmen ist der größte Staking-Service-Provider in Asien und der achtgrößte weltweit.

Im Bereich Asset-Management bietet HashKey institutionellen Kunden Investitionsmöglichkeiten in digitale Vermögenswerte, einschließlich Risikokapital und Sekundärfonds. Bis zum 30. September 2025 erreichten die verwalteten Vermögenswerte des Unternehmens seit der Gründung kumuliert 7,8 Milliarden HKD. Bis zum 31. Dezember 2024 ist das Unternehmen der größte Asset-Management-Service-Provider in Asien nach verwaltetem Vermögen.

HashKey gibt an, dass die Rendite seiner Fondsinvestitionen das 10-fache übersteigt, was mehr als das Doppelte des Branchendurchschnitts ist. Mit der Expansion des Handelsgeschäfts ist jedoch der Anteil der Asset-Management-Einnahmen am Gesamtgeschäft von 55,9% auf 10,8% gesunken, was darauf hindeutet, dass sich der Gewinnschwerpunkt des Unternehmens von Managementgebühren und Investitionserträgen hin zu Handelsvolumen verlagert hat.

2. Handelsvolumen, Nutzerwachstum und Aktienkontrolle

Bis zum 31. August 2025 verfügte HashKey über 1,657 Milliarden HKD an Bargeld und Zahlungsmitteläquivalenten sowie digitale Vermögenswerte im Wert von 592 Millionen HKD. Von diesen 592 Millionen HKD digitalen Vermögenswerten machen Mainstream-Token 84% aus, darunter ETH, BTC, USDC, USDT und SOL.

Das Handelsvolumen von HashKey stieg von 4,2 Milliarden HKD im Jahr 2022 auf 328 Milliarden HKD im Jahr 2023 und erreichte im Jahr 2024 638,4 Milliarden HKD. Das Wachstum ist auf den Start der digitalen Vermögenshandelsplattform in Hongkong in der zweiten Jahreshälfte 2023 und den Beginn des Betriebs der Bermuda-Digital-Asset-Plattform im Jahr 2024 zurückzuführen.

Betrachtet man jedoch das Halbjahr, so sank das Handelsvolumen des Unternehmens von 347,6 Milliarden HKD in den sechs Monaten bis zum 30. Juni 2024 auf 214 Milliarden HKD in den sechs Monaten bis zum 30. Juni 2025. Das Unternehmen erklärt, dass dies hauptsächlich auf strategische Anpassungen in einem schwachen Markt zurückzuführen ist, was zu einer Verringerung der Handelsaktivitäten von Privatkunden führte – dies spiegelt sich auch im Rückgang des monatlichen Handelsvolumens der Privatkunden im gleichen Zeitraum wider.

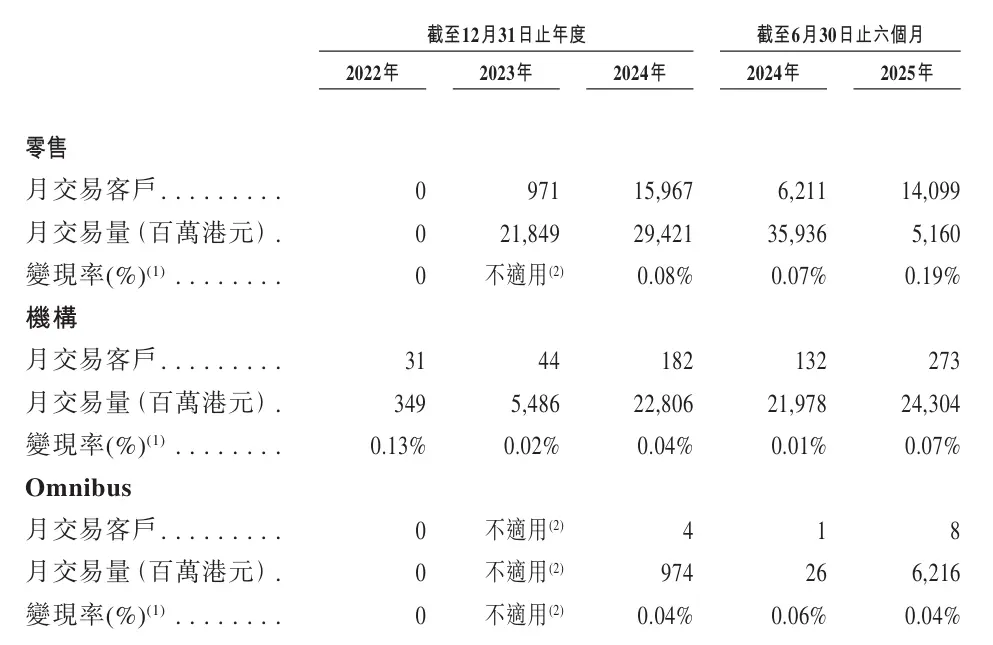

Betrachtet man die monatlichen Handelskunden, so lag die Zahl der monatlichen Privatkunden im Jahr 2024 bei 15.967, wobei sowohl das monatliche Handelsvolumen als auch die Zahl der Handelskunden im ersten Halbjahr 2025 zurückgingen; auf institutioneller Seite stieg die Zahl der monatlichen Handelskunden von 31 im Jahr 2022 auf 273 im ersten Halbjahr 2025, und die Zahl der Omnibus-Monatshandelskunden stieg von 1 im ersten Halbjahr 2024 auf 8 im ersten Halbjahr 2025, was auf eine steigende Bindung und Beteiligung institutioneller und Omnibus-Kunden an der Plattform hindeutet.

In Bezug auf die Nutzerbasis stieg die Zahl der registrierten Kunden von 18 im Jahr 2022 auf etwa 1,447 Millionen am 30. Juni 2025; die Zahl der Kunden mit Vermögenswerten stieg von 3.753 im Jahr 2023 auf 120.700 im Jahr 2024 und erreichte bis zum 30. Juni 2025 138.500. Trotz der vorübergehenden Schrumpfung des Handelsvolumens wuchs die Zahl der registrierten und einzahlenden Nutzer der Plattform; der Prospekt zeigt zudem, dass die Kundenbindungsrate bei Vermögenskunden 99,9% beträgt.

In Bezug auf die Aktienstruktur wird HashKey nach dem Börsengang von vier Parteien gemeinsam kontrolliert: Nicht-exekutivdirektor Lu Weiding (im Prospekt als „Herr Lu“ bezeichnet), GDZ International Limited, HashKey Fintech III und Puxing Energy Limited (Aktiencode: 00090). Herr Lu ist zudem Vorstandsvorsitzender und tatsächlicher Kontrolleur der Wanxiang Group, einem der größten privaten Automobilzulieferer Chinas.

Vor dem IPO hält Herr Lu über GDZ International 42,47% der Anteile an HashKey , über HashKey Fintech 0,7% und über Puxing Energy Limited 0,02%, insgesamt kontrolliert er indirekt etwa 43,19% der Anteile an HashKey und kann etwa 22,92% der Stimmrechte des Mitarbeiterbeteiligungsplans ausüben. Das bedeutet, dass der Hauptaktionär einerseits direkt Anteile hält und andererseits durch den Mitarbeiterbeteiligungsplan eine erhebliche Anzahl von Stimmrechten sichert, was zu einer hohen Konzentration der Kontrolle führt.

In Bezug auf die Kundenstruktur sank der Anteil der Einnahmen der fünf größten Kunden des Unternehmens von fast 80% im Jahr 2022 schnell auf 18,5% im Jahr 2024, was auf eine deutlich geringere Kundenkonzentration hindeutet. Allerdings war das Unternehmen in der Anfangsphase stark von verbundenen Parteien abhängig; während des Berichtszeitraums gehörten HashKey Fintech III, GDZ International Limited und HashKey Fintech II jeweils zu den fünf größten Kunden und waren Hauptaktionäre oder deren verbundene Unternehmen.

Auf der Lieferantenseite war Wanxiang Blockchain in den Jahren 2022, 2023, 2024 und in den sechs Monaten bis zum 30. Juni 2025 jeweils einer der fünf größten Lieferanten und ein verbundenes Unternehmen eines Aktionärs. Das bedeutet, dass HashKey in der frühen Entwicklungsphase sowohl bei Kunden als auch bei Lieferanten stark an verbundene Parteien gebunden war und es an einer gewissen unabhängigen Kommerzialisierungsfähigkeit mangelte.

3. Zukunftswachstum: Aufbau von „Super-App + Infrastruktur-Outsourcing“

Den im Prospekt offengelegten Plänen zufolge konzentriert sich die zukünftige Wachstumsstrategie von HashKey weiterhin auf das Handelsgeschäft, indem sie durch Super-Apps, Infrastruktur-Outsourcing und eine eigene Public Chain das bestehende Matching-Geschäft ausbaut.

Einerseits plant das Unternehmen, eine Super-App (SuperApp) zu entwickeln, die auf dem bestehenden Spot-Geschäft aufbaut und schrittweise weitere Börsenprodukte und -dienstleistungen einführt, darunter Derivate, Perpetual Contracts sowie die Tokenisierung und den Handel von Aktien/Anleihen. Ziel ist es, die Marktliquidität zu erhöhen, die Börsenfunktionen zu erweitern und es vermögenden Privatkunden und institutionellen Kunden zu ermöglichen, komplexere Asset-Allokationen und Handelsstrategien auf einer einzigen Plattform umzusetzen. In Kombination mit der geplanten Einführung von Krypto-Bankkarten und einem OTC marketplace für institutionelle Kunden versucht HashKey, das Kapital und die Handelsbedürfnisse der Nutzer so weit wie möglich im eigenen Ökosystem zu binden und die Kapitalbindung und -umschlagshäufigkeit zu erhöhen.

Andererseits bündelt HashKey seine Compliance- und Technologiekompetenz und bietet sie als Infrastruktur nach außen an. Das vom Unternehmen vorgeschlagene Crypto-as-a-Service (CaaS)-Modell bietet Unternehmenskunden eine vollständige Palette standardisierter Tools wie APIs und Smart-Contract-Protokolle, sodass Banken, Broker oder andere Plattformen direkt auf Matching-, Verwahrungs- und Clearing-Funktionen zugreifen können. Theoretisch kann dies sowohl Einnahmen aus technischen Dienstleistungen generieren als auch mehr institutionelle Aufträge und Handelsvolumen bringen, was wiederum das Kerngeschäft stärkt.

Zur Unterstützung dieser Strategie hat HashKey auch eine Layer 2 Infrastruktur für Real-World Assets (RWA) eingeführt – die HashKey Chain, die die On-Chain-Übertragung und den tokenisierten Handel von Vermögenswerten unterstützt. Bis zum 30. September 2025 erreichte das On-Chain-RWA-Volumen etwa 1,7 Milliarden HKD. In Zukunft plant das Unternehmen, diese Infrastruktur durch Gasgebühren, Staking usw. zu monetarisieren und gleichzeitig On-Chain-Vermögenswerte und Handelsplattformen zu integrieren, um einen geschlossenen Kreislauf aus „Public Chain + Börse + institutionellen Dienstleistungen“ zu schaffen und so eine mittelfristige Wachstumskurve für die Handelserlöse zu etablieren.

4. Anhaltende Verluste und finanzielle Hebelwirkung: Risiken hinter dem Wachstum

Trotz herausragender Marktanteile und Umsatzwachstum zeigen die Finanzberichte von HashKey strukturelle Herausforderungen und potenzielle Risiken im Zuge der schnellen Expansion auf.

Gewinnprobleme und hohe Betriebskosten

Im Jahr 2024 stieg der bereinigte Nettoverlust des Unternehmens auf 545 Millionen HKD, wobei einer der Hauptgründe die erheblich gestiegenen Betriebskosten und Ausgaben für den HSK-Token waren, die von 70,8 Millionen HKD im Jahr 2023 auf 177 Millionen HKD im Jahr 2024 anstiegen. Neben den HSK-bezogenen Kosten führt das zunehmend strenge regulatorische Umfeld zwar zu Wettbewerbsvorteilen, bringt aber auch hohe Compliance-Kosten mit sich. Im ersten Halbjahr 2025 beliefen sich die Compliance-Kosten des Unternehmens auf etwa 130 Millionen HKD – ein nahezu unvermeidbarer Fixkostenblock in einem komplexen, multijurisdiktionalen Regulierungsumfeld.

Bemerkenswert ist, dass der HSK-Token-Preis in diesem Jahr erheblich gefallen ist. Das Unternehmen hat sich verpflichtet, 20% des Nettogewinns für den Rückkauf und die Vernichtung von HSK auf dem Markt zu verwenden, aber da die Rückkaufbedingungen noch nicht erfüllt sind, wurden im Berichtszeitraum keine Rückkäufe durchgeführt. Bis zum 30. Juni 2025 lag die Nutzungsrate (Usage Rate) des HSK-Tokens bei nur 0,49%. Das bedeutet, dass der Großteil der Token noch nicht für tatsächliche On-Chain-Aktivitäten verwendet wurde und die reale On-Chain-Nachfrage sich noch in einem sehr frühen Stadium befindet. Mit anderen Worten, der HSK spiegelt sich derzeit in den Finanzberichten eher als Kosten und Belastung wider und ist noch kein ausgereifter, gewinnbringender Ökosystem-Token.

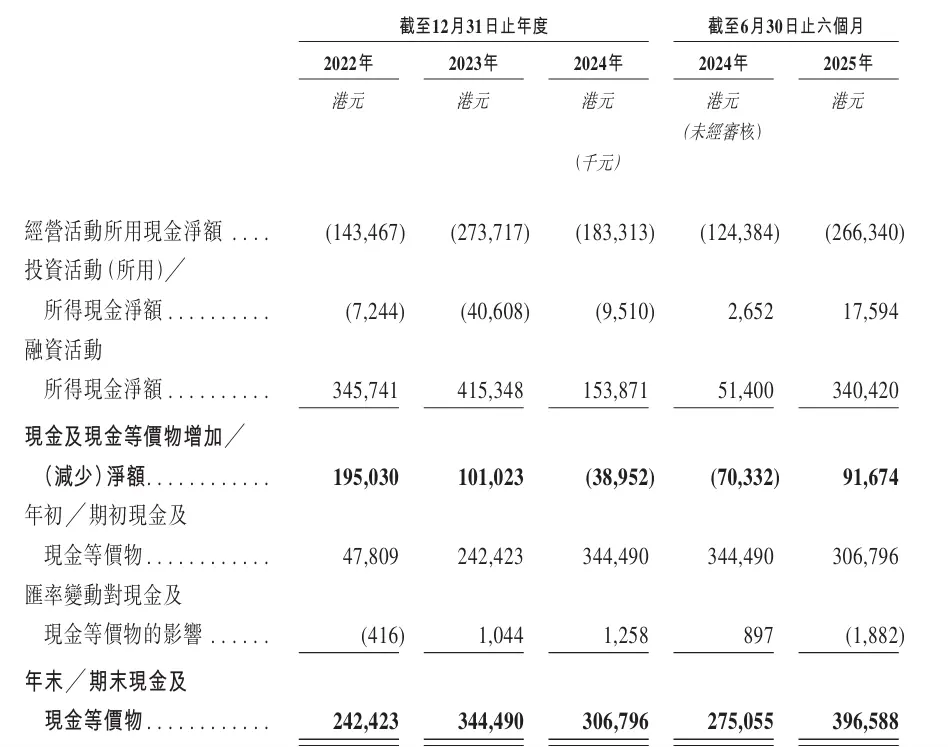

Hohe Verschuldung und Abhängigkeit von Finanzierung

Die Cashflow-Rechnung zeigt, dass die Expansion von HashKey stark von externen Finanzierungen abhängt. In den Jahren 2022–2024 betrugen die Nettoabflüsse aus dem operativen Geschäft etwa 143 Millionen, 274 Millionen bzw. 183 Millionen HKD, im ersten Halbjahr 2025 weitere 266 Millionen HKD – das Kerngeschäft ist noch nicht selbsttragend. Dem gegenüber stehen starke Nettozuflüsse aus Finanzierungstätigkeiten: 346 Millionen, 415 Millionen und 154 Millionen HKD in den Jahren 2022–2024 sowie 340 Millionen HKD im ersten Halbjahr 2025, hauptsächlich aus der Ausgabe von wandelbaren Anleihen, Vorzugsaktien und verbundenen Darlehen. Bis zum 30. Juni 2025 stieg die Nettoverschuldung des Unternehmens auf 1,582 Milliarden HKD, und der Saldo der rückzahlbaren Verbindlichkeiten erreichte 1,725 Milliarden HKD, was auf eine weiterhin hohe Abhängigkeit von externer Finanzierung für das Geschäftswachstum hinweist.

Geschäft ist hochgradig zyklisch, Bruttomarge sinkt kontinuierlich

Die Gesamteinnahmen von HashKey sind eng mit dem Handelsvolumen der Plattform verknüpft, was das Geschäft extrem anfällig für Schwankungen der Preise digitaler Vermögenswerte und die Stimmung am Markt macht. Gleichzeitig sinkt die Bruttomarge des Unternehmens kontinuierlich, von 97,2% im Jahr 2022 auf 65,0% im ersten Halbjahr 2025. Der Rückgang der Bruttomarge ist hauptsächlich darauf zurückzuführen, dass der Anteil der vergleichsweise margenschwachen Vermittlungsdienste am Umsatz weiter steigt und so den Gesamtgewinn schmälert.

Fazit

Im Hinblick auf die Bewertung von Börsen liegt die Marktkapitalisierung von Coinbase an der US-Börse bei etwa 70 Milliarden USD, Kraken wird zuletzt mit etwa 20 Milliarden USD bewertet, die Muttergesellschaft von Upbit mit 10,3 Milliarden USD und Gemini derzeit mit etwa 1,16 Milliarden USD. Im Vergleich dazu wurde HashKey im Februar dieses Jahres nach einer strategischen Finanzierungsrunde mit etwa 1,5 Milliarden USD bewertet.

Früheren Berichten zufolge plant HashKey IPO möglicherweise eine Kapitalaufnahme von 500 Millionen USD, wodurch die Gesamtbewertung auf etwa 2 Milliarden USD steigen könnte. Der Compliance-Bonus und die Wachstumsstory haben HashKey an die Schwelle des Kapitalmarktes gebracht, aber ob das Unternehmen diese Bewertung erreichen und halten kann, hängt letztlich von den Fundamentaldaten ab.

Die bestandene Anhörung ist nur der erste Schritt. Als Nächstes muss HashKey eine Reihe von Kapitalmarktprozessen durchlaufen, darunter die Offenlegung der Unterlagen nach der Anhörung, die Veröffentlichung des Prospekts, das öffentliche Angebot und die internationale Platzierung, das Bookbuilding und die Preisfestsetzung. Wenn alles reibungslos verläuft, kann die Notierung an der Hong Kong Stock Exchange in der Regel erst einige Wochen später erfolgen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Ist der Solana (SOL) Boden endlich erreicht? Vollständige Preisanalyse & nächste Ziele

Die weltweit größte Social-Media-Plattform Telegram hat ein großes Update: Deine GPU kann jetzt TON minen.

Telegrams Ambitionen für eine datenschutzfreundliche KI

Bekannter Krypto-Influencer in "Donation Fraudgate" verwickelt, beschuldigt, eine Spendenquittung für das Hongkonger Feuer gefälscht zu haben, was einen öffentlichen Aufschrei auslöst

Die Nutzung von Wohltätigkeit zu Zwecken falscher Werbung ist in der Geschichte von Persönlichkeiten des öffentlichen Lebens nicht ungewöhnlich.

Das weltweit größte soziale Netzwerk Telegram erhält ein großes Update – deine Grafikkarte kann jetzt TON minen.

Telegrams ehrgeizige Pläne für eine datenschutzorientierte KI.