Der Markt hat sich nicht erholt, es handelt sich lediglich um eine Neubewertung: Die Neupreisfindung von Krypto im Zeitalter nach den Market Makern

Autor: Zuo Ye

Originaltitel: Der Markt hat sich nicht erholt, sondern nur offenbart: Die Neubewertung von Krypto im Zeitalter nach den Market Makern

Netzwerkeffekte beschränken sich nicht nur auf das Internet.

Wasser- und Stromnetze sind sehr exklusiv und eignen sich hervorragend für monopolartige kollektive Bewirtschaftung, was der gesamten Gesellschaft nützen oder schaden kann. Doch das Beziehungsnetzwerk zwischen Menschen ist von Natur aus verteilt und dezentralisiert – selbst die extrovertiertesten Menschen können nicht jeden kennen.

Ist Crypto letztlich ein Netzwerk von Kapital oder ein Interaktionsraum zwischen Menschen?

Satoshi Nakamoto war offensichtlich der Meinung, dass Letzteres zutrifft. Das Peer-to-Peer-Transaktionsmodell war der Ausgangspunkt. Die Geschichte der Kryptoindustrie ist eine Reise der Aufwertung und Expansion des Kapitals, die die Verbindung von Kapital vollständig umarmt und die direkte Interaktion zwischen Menschen reduziert hat.

Die einzig vernünftige Frage ist: Wie lange hält die Dichte dieses Kapitalnetzwerks, bevor es zusammenbricht?

Warum erholt sich der Markt?

Viele Menschen stecken noch immer in den Liquidationen vom 10.11. und 03.11. fest und fragen sich, wie lange es dauern wird, bis synthetische Stablecoins, Vaults und Yield-Produkte sich erholen. Doch das Wachstum der BLP und HIP-3-Modelle von Hyperliquid kommt Schlag auf Schlag, und der von Framework vorbereitete Stablecoin YC ist bereits auf Sky gelistet.

Hinzu kommt das plötzliche Erscheinen von Aave V4 und der mobilen Finanz-App.

Absolut betrachtet befindet sich der Markt tatsächlich in einer Erholungsphase, aber subjektiv scheint es, als würden die Projekte die historischen Trends fest im Griff haben und Innovationen vorantreiben.

Mit anderen Worten: Der Marktzyklus ist von der Aktivität der Kleinanleger entkoppelt – das ist nicht ungewöhnlich. Die Fundamentaldaten der US-Wirtschaft haben auch wenig mit der Realwirtschaft zu tun. Das Einzige, woran Trump denkt, sind Zinssenkungen und Aktienkurse; die Amerikaner und die Realwirtschaft sind nur ein Teil des Spiels.

Wenn man in diesem Zyklus immer noch an den Vierjahreszyklus von Bitcoin glaubt, lebt man in einer Zeitmaschine aus dem Jahr 2017. So wie der Flash Crash von CloudFlare zeigt, verändert sich die Krypto-Infrastruktur ständig.

DEXs wie Hyperliquid erobern tatsächlich Marktanteile von CEXs, insbesondere in Kombination mit Memecoins, die das Token-Bewertungs-, Preisbildungs- und Vertriebssystem verändern. Das Zeitalter der CEXs ist sichtbar am Aussterben – Kraken hat nur noch eine Bewertung von 20 Milliarden Dollar, viele CEXs unterstützen nun ihre eigenen DEXs.

Als im Jahr 2024 hohe FDVs das Binance-Preissystem erschütterten, war das VC-Modell bereits tot, und es begann die Ära der Market Maker: Hinter Perp DEXs wie Hyperliquid stehen Market Maker, ebenso wie hinter vielen YBS-Projekten.

SBF stammt von Jane Street, Jeff von Hudson River Trading, der Gründer von Variational aus der Market-Making-Abteilung von DCG.

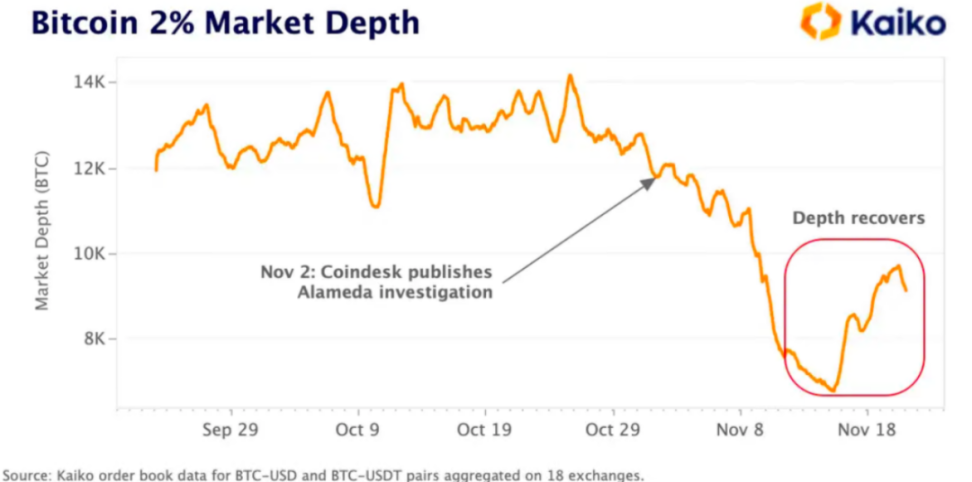

Sogar bei der ADL-Liquidation am 10.11. waren die Market Maker die ersten, die es traf. Glück und Unglück liegen eng beieinander – eine von Market Makern dominierte Marktstruktur ist schneller und starrer als eine von CEXs dominierte.

Web3Port betreibt massiven Tokenverkauf, DWF manipuliert die Preise immer wieder, selbst Hyperliquids HLP steht unter solchen Verdacht. Egal ob zentralisierte Market Maker oder dezentrale Tresore – wer am Market-Making-System teilnimmt, kann sich dem Verdacht der Marktmanipulation nicht entziehen.

Wenn man die aktuelle Marktstruktur als „Erholung“ bezeichnet, dann bedeutet das, dass die Market Maker so schwer getroffen wurden, dass sie den Markt nicht mehr manipulieren können, was zu mehr Stabilität führt.

Das ist nicht ungewöhnlich: Vor dem FTX-Crash 2022 hieß es, Alameda habe 20 % des BTC-Marktanteils beim Market Making gehalten. In der Biografie „Going Infinite“ von SBF und FTX gibt SBF zu, dass sie zu den ersten professionellen Market Makern gehörten.

Zurück zum Flash Crash am 10.11.: Aus Sicht der Market Maker war es eine rein technische Krise – oder besser gesagt, die Handelsliquidität davor war ein technisches Hoch: Es waren keine Kleinanleger am Handel beteiligt, sondern nur Market Maker.

Die Existenz von Market Makern ist an sich kein Problem, aber bei Altcoins oder neuen TGE-Token bedeutet das massive Verkäufe. Airdrop-Jäger, „Farming“-Teilnehmer, sogar VCs und Projekte selbst verkaufen entschlossen an Market Maker, um Gewinne zu sichern.

Market Maker geraten in ein Dilemma: Wenn sie den Markt nicht manipulieren, müssen sie alle „Shitcoins“ schlucken, oder sie werden zum Lichkönig, erhöhen die Volatilität so weit wie möglich, verdienen selbst etwas und lassen gelegentlich auch andere Marktteilnehmer gewinnen.

Hier gibt es einen großen Denkfehler: Man sieht nur die Zusammensetzung und Veränderung der Positionen der Market Maker, kann aber kaum analysieren, wie sie die Preise auf CEXs manipulieren. Die Daten von DEXs wie Hyperliquid sind vergleichsweise transparent – das bleibt für eine spätere Analyse.

Zusammengefasst: Der Markt ist kein Rebound, sondern die Market Maker wurden schwer getroffen. Hinzu kommen die aufeinanderfolgenden Skandale bei YBS-Projekten, sodass die Market Maker den Markt nicht mehr manipulieren können. Jetzt funktioniert der echte Preisbildungsmechanismus.

Keine Erholung, nur Offenbarung.

Das Gesetz der 70 % beim natürlichen Monopol

Die einzelnen Segmente im Kryptobereich zeigen bereits Produkte mit „natürlichem Monopol“-Charakter, wie z. B. EVM. Im Vergleich dazu ist das Bitcoin-Netzwerk als Infrastruktur gescheitert. Jeder will BTC, aber niemand möchte P2P-Transaktionen durchführen.

Abgesehen von Anhängern wie Jack Dorsey, die das Bitcoin-Netzwerk unbedingt als Stablecoin-Chain nutzen wollen, ist der BTCFi-Traum bereits realistisch und schmerzhaft genug geplatzt. Es ist für die gesamte Branche besser, diese Illusion aufzugeben.

Abgesehen von EVM gibt es nur Binance und USDT als Superprodukte, die dem Monopolbegriff nahekommen. Das steht nicht im Widerspruch dazu, dass CEXs von DEXs oder USDC/USDe/YBS/Curator-Innovationen herausgefordert werden.

Superprodukt ≠ Sektor

Mit anderen Worten: Binance und USDT arbeiten aktiv gegen die Zunahme von Entropie. Ethereum hat mehrere Selbstsabotagen durchgemacht (Unendlicher Garten, L2 Scaling → L1 Scaling) und setzt nun auf Privacy und AI, bleibt aber dennoch die Hauptwahl bei EVM.

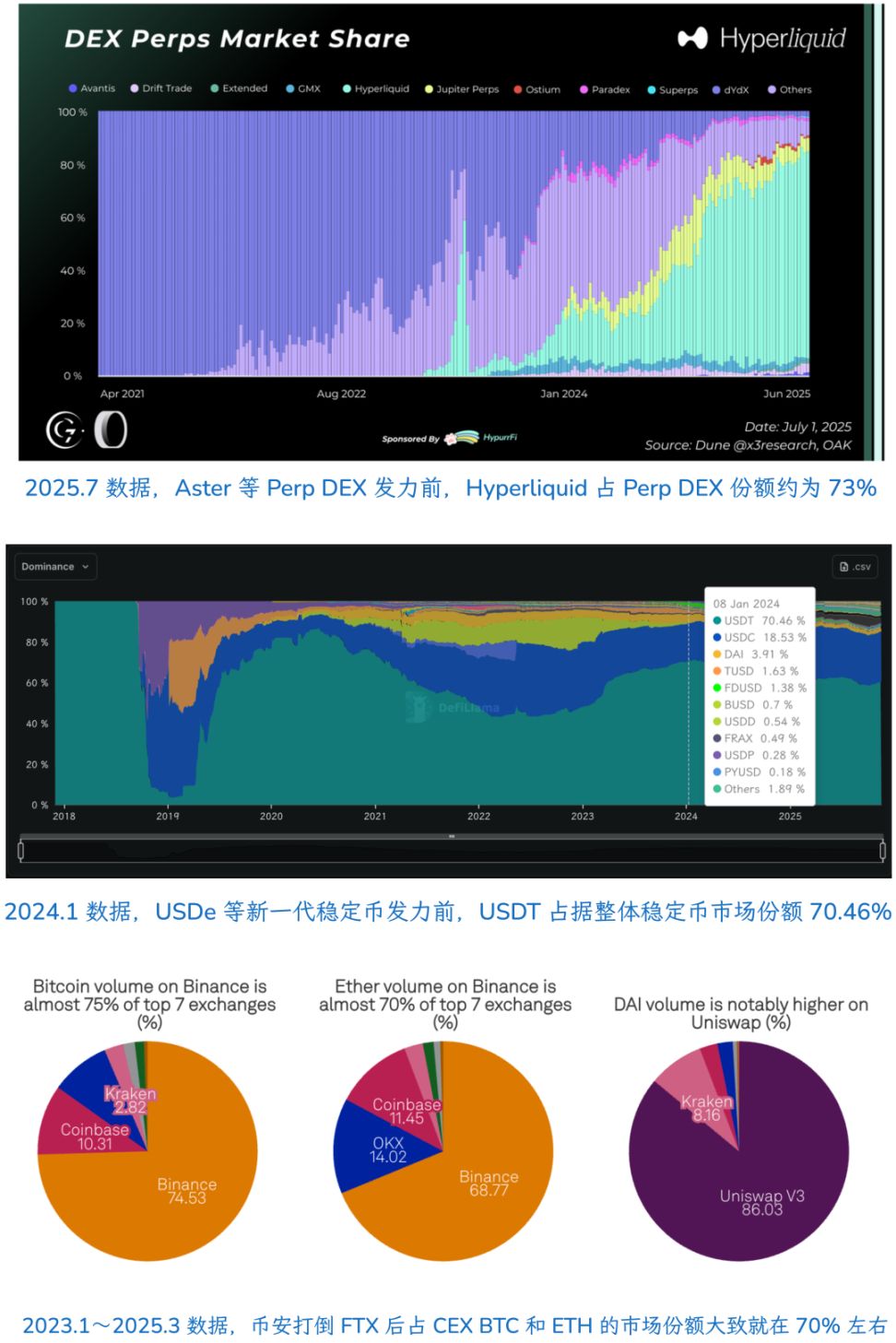

Doch der Marktanteil von Binance und USDT, selbst von Hyperliquid bei Perp DEXs, erreicht etwa 70 % und stößt dann an eine Obergrenze. Danach sind weitere Marktmaßnahmen nötig, um die aktuelle Position zu festigen.

Empirisch lässt sich sagen: In einer stabilen Marktstruktur kann das führende Projekt etwa 70 % des Marktanteils in seinem Sektor erreichen. Doch das Marktumfeld ändert sich ständig, und aktuell sind die Anteile von Hyperliquid, USDT und Binance bereits unter 50 % gefallen.

Natürlich ist EVM im gesamten VM-Sektor absolut stabil, nur SVM oder Move VM sind seltene Konkurrenten und können als Teil einer superstabilen Struktur betrachtet werden.

Aus dieser Perspektive betrachtet: Wir wissen, dass es maximal 20 führende Market Maker gibt, und vermuten, dass sie vor dem 10.11. die Hauptrolle spielten. Doch sie haben kein natürliches Monopol erreicht – selbst wenn sie es erzwingen wollten, sind sie nun am Ende ihrer Kräfte.

Wie wird sich die Marktstruktur in der nächsten Phase verändern?

Generationswechsel im Gange

-

Wer den Weg der traditionellen Finanzwelt geht, wird durch deren Bewertungsmodelle begrenzt

-

Wer den Weg von Internet-Fintech-Unternehmen geht, wird durch Internet-Skalierungsbewertungen begrenzt

-

Nur wer einen eigenen Bewertungsweg für die Kryptoindustrie findet, der von keiner bestehenden Branche definiert wird, kann wie AI zu einem 5-Billionen-Giganten werden

Der Markt ist derzeit tatsächlich sehr merkwürdig: Solana ist Vorreiter bei RWA und institutioneller Adoption, doch Stiftungspräsidentin Lily Liu spricht plötzlich davon, den Crypto-Punk-Traum wiederzubeleben. Ethereum kehrt zur L1-Scaling-Strategie zurück, und das Privacy-Konzept, das mit Zcash begann, boomt weiter.

Crypto scheint die technische Logik und das Bewertungssystem der Branche wiederzufinden, und das hat immer weniger mit Market Makern zu tun. Selbst institutionelle Adoption bedeutet eher, dass Krypto-Projekte institutionelles Kapital für DeFi nutzen, statt DeFi an Institutionen zu verkaufen.

Zusammengefasst: Intern ohne MM, extern ohne Institutionen.

Sogar die OGs müssen mit der Zeit gehen. Das von Li Lin und Xiao Feng gemeinsam initiierte DAT ist direkt gescheitert. Nach dem Niedergang der chinesischen VCs wird auch der Big-Name-Effekt der OGs Geschichte.

Krypto findet seinen Traum wieder, der Preis ist das Abwerfen des parasitären Systems.

Ein Blick auf den ausgereiftesten US-Kapitalmarkt: A16Z ist Teil des US-Kapitalmarkts, aber chinesische VCs sind es nicht – nur Regierung, Staatsunternehmen (staatliche Kapitalgruppen) und Internetunternehmen (früher) haben Geld.

Übertragen auf die Situation chinesischer VCs in Web3: Sie können nicht am Preisbildungs- und Vertriebssystem des Marktes teilnehmen. Market Maker und CEXs waren es einst, aber nach dem 10.11. wird die On-Chain-Tendenz der Branche immer deutlicher.

On-Chain ≠ Dezentralisierung.

Typisch ist Hyperliquid: On-Chain transparent, aber weder auf physischer Node-Ebene noch in der Token-Ökonomie dezentralisiert.

Sogar die Kapitalreformen von Staatsunternehmen in der realen Welt bedeuten nicht nur den Verkauf von Altbeständen, sondern auch Investitionen in neue Industrien – ein Ticket für eine neue Welt.

Aus dieser Perspektive betrachtet, haben Market Maker das gleiche Problem wie Memecoins: Liquidität hat keine Werte. Im extremen PVP-Vakuum verdienen sie riesige Summen, aber Market Maker können keine führende Kraft der Branche sein.

Langfristige Träume und Technik – Vitalik hat zu viel getan, Market Maker zu wenig. Ein Mittelweg wäre besser.

Fazit

Im Grunde ist dieser Artikel für mich selbst geschrieben. Theoretisch hätte der Markt nach dem 10.11. und 03.11. stagnieren müssen, aber der Rückgang des TVL hat die Innovation und Selbstheilung von DeFi nicht behindert – das kann ich mir nicht erklären.

Vaults, YBS (zinsbringende Stablecoins) und Curator entwickeln sich weiter. Der Markt ist widerstandsfähiger als gedacht. Wer den Markt mit den Vorstellungen von vor einem Monat oder sogar einer Woche betrachtet, versteht ihn nicht mehr.

Im Zeitalter nach den Market Makern wird das Gleichgewicht zwischen Krypto-Werten und Produktprofitabilität die Bewertungslogik neu definieren.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Der weltweit größte Autozulieferer warnt vor einem Gewinnrückgang auf unter 2%.

$31M ZEC-Wal-Zuflüsse: Ist Zcash bereit, die $439-Marke zu durchbrechen?

Kann Chainlink (LINK) sich umkehren? Experte prognostiziert mögliches neues höheres Hoch

Anthropics Claude Code ist das KI-Tool, über das momentan jeder spricht