Dalio interpretiert „Wann platzt die Blase“: Große Aktienmarkt-Blase + große Kluft zwischen Arm und Reich = enormes Risiko

Dalio erklärte, dass sich die US-Aktienmärkte derzeit in einer Blase befinden. Eine Blase platzt jedoch nicht allein aufgrund überhöhter Bewertungen; historisch gesehen werden Zusammenbrüche tatsächlich durch Liquiditätskrisen ausgelöst.

Dalio erklärte, dass sich die US-Aktienmärkte derzeit in einer Blase befinden. Eine Blase platzt jedoch nicht allein aufgrund überhöhter Bewertungen; historisch gesehen ist es eine Liquiditätskrise, die tatsächlich einen Crash auslöst.

Autorin: Zhao Ying

Quelle: Wallstreet Insights

Während die US-Aktienmärkte stark einbrechen, spricht Dalio erneut über das Platzen der Blase. Der Gründer von Bridgewater, Dalio, warnt aktuell, dass sich die US-Aktienmärkte in einer Blase befinden und die extreme Vermögenskonzentration die Verwundbarkeit des Marktes verstärkt.

Er erklärte, dass das Platzen einer Blase nicht durch überhöhte Bewertungen ausgelöst wird, sondern dadurch, dass Investoren plötzlich Bargeld benötigen, um Schulden zu begleichen oder Steuern zu zahlen, und deshalb gezwungen sind, Vermögenswerte zu verkaufen. Vor dem Hintergrund, dass die reichsten 10% der Amerikaner fast 90% der Aktien halten, steigt das Risiko eines solchen Liquiditätsschocks.

Dalio betonte am Donnerstag in einem Medieninterview, dass die aktuelle Situation zwar nicht exakt der von 1929 oder 1999 entspricht, aber die von ihm verfolgten Indikatoren zeigen, dass die USA sich rasch dem kritischen Punkt einer Blase nähern. „Es gibt tatsächlich eine Blase am Markt“, sagte er, „aber wir haben noch nicht gesehen, dass die Blase geplatzt ist. Und das Entscheidende ist: Vor dem Platzen der Blase gibt es noch viel Aufwärtspotenzial.“

Bemerkenswert ist, dass Dalio nicht auf die Fundamentaldaten der Unternehmen achtet, sondern auf die fragile Struktur des breiteren Marktes. Angesichts der aktuellen extremen Vermögensungleichheit, der rekordhohen Margin-Schulden und potenzieller politischer Schocks wie einer Vermögenssteuer werden die Dynamiken der Blase besonders gefährlich.

Der Auslöser für das Platzen der Blase ist eine Liquiditätskrise

Dalio erläuterte in einem am selben Tag auf X veröffentlichten langen Beitrag, dass eine Blase nicht allein wegen überhöhter Bewertungen platzt. Historisch gesehen ist es eine Liquiditätskrise, die einen Crash auslöst – wenn Investoren plötzlich Geld benötigen, um Schulden zu begleichen, Steuern zu zahlen oder andere Liquiditätsbedürfnisse zu decken, und gezwungen sind, Vermögenswerte in großem Umfang zu verkaufen.

Er schrieb:

Finanzieller Wohlstand ist wertlos, solange er nicht in Geld umgewandelt und ausgegeben wird. Diese Zwangsverkäufe – und nicht schlechte Quartalszahlen oder Stimmungsumschwünge – sind der wahre Grund für historische Marktzusammenbrüche.

Die Faktoren, die die Verwundbarkeit des aktuellen Marktes ausmachen, häufen sich. Die Margin-Schulden haben ein Rekordniveau von 1,2 Billionen US-Dollar erreicht. Kalifornien erwägt eine einmalige Vermögenssteuer von 5% für Milliardäre – ein politischer Schock, der eine großflächige Liquidation von Vermögenswerten auslösen könnte. „Eine Straffung der Geldpolitik ist der klassische Auslöser“, so Dalio, „aber auch Dinge wie eine Vermögenssteuer können passieren.“

Die K-förmige Wirtschaft verstärkt die Marktverwundbarkeit

Dalio betonte besonders, dass die aktuelle Vermögenskonzentration diese Verwundbarkeit extrem verstärkt. Die reichsten 10% der Amerikaner halten derzeit fast 90% der Aktien und tragen etwa die Hälfte der Konsumausgaben. Diese Konzentration verschleiert die Verschlechterung der unteren Einkommenshälfte und führt zu der von Ökonomen breit beschriebenen „K-förmigen Wirtschaft“ – Haushalte mit hohem Einkommen boomen, während alle anderen weiter zurückfallen.

Mark Zandi, Chefökonom von Moody’s Analytics, stellte kürzlich fest, dass die wohlhabendsten Haushalte fast das gesamte Konsumwachstum antreiben, während einkommensschwache Amerikaner unter dem Druck von Zöllen, hohen Kreditkosten und Mietinflation ihre Ausgaben kürzen.

Lisa Shalett, Chief Investment Officer von Morgan Stanley Wealth Management, bezeichnete diese Ungleichheit als „völlig verrückt“ und wies darauf hin, dass die Ausgaben der wohlhabenden Haushalte sechs- bis siebenmal so schnell wachsen wie die der einkommensschwächsten Gruppen. Sogar Fed-Präsident Powell räumte diese Spaltung ein und sagte, Unternehmen berichteten, „die Wirtschaft sei zweigeteilt“: Wohlhabende Verbraucher geben weiter aus, während andere ihren Konsum zurückfahren.

Wie kann man dem Blasenrisiko begegnen?

Trotz seiner Warnungen rät Dalio Investoren nicht, die aktuelle Rallye aufzugeben. Er erklärt, dass eine Blase viel länger anhalten kann, als Skeptiker erwarten, und vor ihrem Platzen enorme Gewinne bringen kann. Sein Rat: Investoren sollten die Risiken verstehen, diversifizieren und sich absichern – er verweist dabei besonders auf Gold, das in diesem Jahr ein Allzeithoch erreicht hat.

„Ich möchte betonen, dass es vor dem Platzen der Blase noch viel Aufwärtspotenzial gibt“, sagte er. Doch er warnt in seinem Artikel: „Historisch gesehen haben diese Situationen zu enormen Konflikten und massiven Vermögensverschiebungen geführt.“

Dalios Warnung und der Erfolg von Nvidia erkennen beide an, dass sich der Markt auf eine Weise beschleunigt, die mit traditionellen Modellen schwer zu erklären ist. Der KI-Boom könnte die Aktienmärkte weiter antreiben, aber die von Dalio beschriebenen Blasenmechanismen – lockere Kreditvergabe, Vermögenskonzentration und Verwundbarkeit gegenüber Liquiditätsschocks – verschärfen sich gleichzeitig.

Nachfolgend der vollständige Beitrag von Dalio auf X:

Obwohl ich weiterhin ein aktiver Investor bin und große Leidenschaft für das Investieren habe, bin ich in dieser Lebensphase auch Lehrer und bemühe mich, das, was ich über die Funktionsweise der Realität gelernt habe und die Prinzipien, die mir geholfen haben, mit der Realität umzugehen, an andere weiterzugeben. Da ich seit über 50 Jahren im globalen Makro-Investing tätig bin und viele Lektionen aus der Geschichte gezogen habe, ist es natürlich, dass vieles, was ich weitergebe, damit zusammenhängt.

Dieser Artikel befasst sich mit:

- dem wichtigen Unterschied zwischen Vermögen und Geld,

- wie dieser Unterschied Blasen und Depressionen antreibt, und

- wie diese Dynamik, zusammen mit großen Vermögensunterschieden, Blasen platzen lassen und zu wirtschaftlich, gesellschaftlich und politisch zerstörerischen Depressionen führen kann.

Das Verständnis des Unterschieds und der Beziehung zwischen Vermögen und Geld ist entscheidend, insbesondere: 1) wie Blasen entstehen, wenn das Ausmaß des finanziellen Vermögens im Verhältnis zur Geldmenge sehr groß wird; 2) wie Blasen platzen, wenn Menschen Geld benötigen und gezwungen sind, Vermögenswerte zu verkaufen, um an Geld zu kommen.

Dieses sehr grundlegende und leicht verständliche Konzept über die Funktionsweise der Dinge ist nicht weit verbreitet, hat mir aber beim Investieren enorm geholfen.

Die wichtigsten Prinzipien, die man kennen sollte, sind:

- Finanzielles Vermögen kann sehr leicht geschaffen werden, repräsentiert aber nicht unbedingt den tatsächlichen Wert;

- Finanzielles Vermögen ist wertlos, solange es nicht in ausgabefähiges Geld umgewandelt wird;

- Um finanzielles Vermögen in ausgabefähiges Geld umzuwandeln, muss es verkauft (oder daraus Erträge gezogen) werden, was oft zum Platzen der Blase führt.

Zum Punkt „Finanzielles Vermögen kann sehr leicht geschaffen werden, repräsentiert aber nicht unbedingt den tatsächlichen Wert“: Wenn heute beispielsweise ein Gründer eines Start-ups Unternehmensanteile im Wert von 50 Millionen US-Dollar verkauft und das Unternehmen mit 1 Milliarde US-Dollar bewertet wird, ist der Verkäufer ein Milliardär. Das liegt daran, dass das Unternehmen als 1 Milliarde US-Dollar wert betrachtet wird, obwohl dieser Wert nicht durch 1 Milliarde US-Dollar an echtem Geld gedeckt ist. Ebenso werden, wenn ein Käufer an der Börse eine kleine Menge Aktien zu einem bestimmten Preis kauft, alle Aktien zu diesem Preis bewertet, sodass man durch diese Bewertung den gesamten Vermögenswert des Unternehmens bestimmen kann. Natürlich ist der tatsächliche Wert dieser Unternehmen möglicherweise nicht so hoch wie diese Bewertungen, denn der Wert von Vermögenswerten hängt davon ab, zu welchem Preis sie verkauft werden können.

Zum Punkt „Finanzielles Vermögen ist wertlos, solange es nicht in Geld umgewandelt wird“: Das liegt daran, dass Vermögen nicht direkt konsumiert werden kann, Geld aber schon.

Wenn das Vermögen im Verhältnis zur Geldmenge sehr groß ist und Vermögensinhaber gezwungen sind, Vermögen zu verkaufen, um an Geld zu kommen, gilt das dritte Prinzip: „Um finanzielles Vermögen in ausgabefähiges Geld umzuwandeln, muss es verkauft (oder daraus Erträge gezogen) werden, was oft das Platzen der Blase auslöst.“

Wenn Sie das verstanden haben, können Sie nachvollziehen, wie Blasen entstehen und wie sie in Depressionen enden, was Ihnen hilft, Blasen und Depressionen vorherzusehen und zu bewältigen.

Ebenso wichtig ist zu verstehen, dass sowohl Geld als auch Kredit zum Kauf von Dingen verwendet werden können, aber a) Geld begleicht Transaktionen, während Kredit Schulden schafft, die in Zukunft mit Geld beglichen werden müssen; b) Kredit kann leicht geschaffen werden, Geld hingegen nur von Zentralbanken. Man könnte meinen, dass man Geld braucht, um Dinge zu kaufen, aber das stimmt nicht ganz, denn man kann auch mit Kredit kaufen, was zu rückzahlbaren Schulden führt. Das ist oft der Kern einer Blase.

Schauen wir uns nun ein Beispiel an.

Obwohl die Funktionsweise aller Blasen und deren Platzen in der Geschichte im Wesentlichen gleich ist, nehme ich das Beispiel der Blase von 1927-1929 und deren Platzen von 1929-1933. Wenn Sie aus der Perspektive der Mechanismen über die Blase Ende der 1920er Jahre, das Platzen 1929-1933 und die Depression nachdenken sowie über die Maßnahmen, die Präsident Roosevelt im März 1933 zur Linderung des Platzens ergriff, werden Sie verstehen, wie die beschriebenen Prinzipien wirken.

Was trieb den Aktienmarkt in die Höhe und bildete die Blase? Und woher kam die Blase? Der gesunde Menschenverstand sagt uns: Wenn das Geldangebot begrenzt ist und alles mit Geld gekauft werden muss, bedeutet der Kauf von etwas, dass Geld von etwas anderem abgezogen wird. Die Preise der abgezogenen Güter könnten durch Verkäufe fallen, während die Preise der gekauften Güter steigen. Doch damals (Ende der 1920er Jahre) wie heute wurde der Aktienboom nicht durch Geld, sondern durch Kredit angetrieben. Kredit kann ohne Geld geschaffen werden und wird zum Kauf von Aktien und anderen Blasenwerten verwendet. Das klassische Funktionsprinzip war: Menschen schufen und liehen Kredit, um Aktien zu kaufen, was Schulden erzeugte, die zurückgezahlt werden mussten. Wenn das zur Rückzahlung benötigte Geld die durch Aktien generierten Mittel überstieg, mussten Finanzanlagen verkauft werden, was zu Preisrückgängen führte. Der Prozess der Blasenbildung kehrte sich um und führte zum Platzen.

Die allgemeinen Prinzipien, die diese Dynamik von Blasen und deren Platzen antreiben, sind:

Wenn der Kauf von Finanzanlagen hauptsächlich durch Kreditwachstum erfolgt und das Vermögen im Verhältnis zur Geldmenge wächst (d. h. das Vermögen viel größer ist als das Geld), entsteht eine Blase; wenn Vermögen verkauft werden muss, um Geld zu beschaffen, platzt die Blase. Zum Beispiel mussten während 1929-1933 Aktien und andere Vermögenswerte verkauft werden, um die für ihren Kauf aufgenommenen Schulden zu begleichen, sodass sich der Mechanismus der Blase umkehrte. Je mehr Kredit aufgenommen und Aktien gekauft wurden, desto besser entwickelten sich die Aktien, desto mehr wollten die Leute kaufen. Diese Käufer mussten nichts verkaufen, um Aktien zu kaufen, da sie dies auf Kredit tun konnten. Mit zunehmenden Kreditkäufen wurde der Kreditmarkt enger, die Zinsen stiegen – sowohl wegen der starken Kreditnachfrage als auch weil die Fed die Zinsen steigen ließ (d. h. die Geldpolitik straffte). Wenn Kredite zurückgezahlt werden mussten, mussten Aktien verkauft werden, um Geld zur Rückzahlung zu beschaffen, was zu Preisrückgängen, Zahlungsausfällen, sinkenden Sicherheitenwerten und einer Verknappung des Kreditangebots führte. Die Blase verwandelte sich in eine sich selbst verstärkende Depression, gefolgt von der Großen Depression.

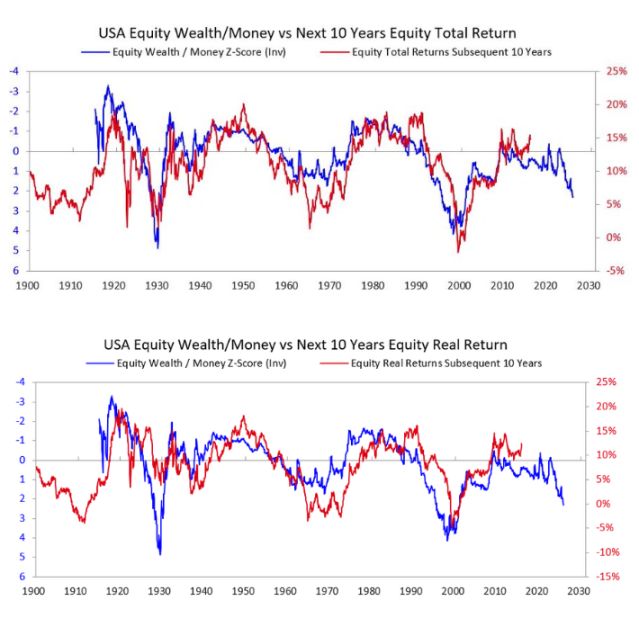

Die nachfolgenden beiden Diagramme zeigen, wie diese Kennzahl die nominalen und realen Renditen der nächsten zehn Jahre vorhersagt. Die Diagramme sprechen für sich.

Die nächsten beiden Diagramme zeigen, wie dieser Wert die nominalen und realen Renditen der nächsten zehn Jahre vorhersagt. Die Diagramme sprechen für sich.

Wenn ich höre, wie Leute versuchen, eine Aktie oder den Aktienmarkt zu bewerten, indem sie beurteilen, ob ein Unternehmen im Laufe der Zeit profitabel genug wird, um die aktuellen Preise zu rechtfertigen, denke ich, dass sie die Dynamik von Blasen nicht verstehen. Natürlich ist es wichtig, wie viel eine Investition letztlich einbringt, aber das ist nicht der Hauptgrund für das Platzen einer Blase. Eine Blase platzt nicht, weil die Leute eines Morgens aufwachen und feststellen, dass es in Zukunft nicht genug Einkommen und Gewinne geben wird, um die Preise zu rechtfertigen. Schließlich dauert es oft viele Jahre oder Jahrzehnte, bis klar ist, ob Einkommen und Gewinne ausreichen, um eine gute Rendite zu erzielen. Das zu beachtende Prinzip ist:

Blasen platzen, weil der Zufluss von Geld in Vermögenswerte versiegt und die Inhaber von Aktien und/oder anderen Vermögenswerten diese aus irgendeinem Grund (meist zur Schuldentilgung) verkaufen müssen, um an Geld zu kommen.

Was passiert normalerweise als Nächstes?

Nach dem Platzen der Blase, wenn nicht genug Geld und Kredit vorhanden sind, um die Bedürfnisse der Inhaber von Finanzanlagen zu befriedigen, geraten Markt und Wirtschaft in eine Rezession, und die inneren sozialen und politischen Spannungen nehmen in der Regel zu. Besonders dann, wenn es große Vermögensunterschiede gibt, da diese die Kluft und den Ärger zwischen Reichen/Rechten und Armen/Linken verschärfen. Im betrachteten Beispiel von 1927-33 führte diese Dynamik zur Großen Depression, die enorme innere Konflikte auslöste, insbesondere zwischen Reichen/Rechten und Armen/Linken. Diese Dynamik führte dazu, dass Präsident Hoover abgewählt und Roosevelt gewählt wurde.

Natürlich führen das Platzen der Blase und die Rezession zu erheblichen politischen Veränderungen, großen Defiziten und einer massiven Monetarisierung von Schulden. Im Beispiel von 1927-33 traten die Markt- und Wirtschaftsrückgänge von 1929-32 auf, die politischen Veränderungen 1932, und diese führten dazu, dass die Regierung von Präsident Roosevelt 1933 ein enormes Haushaltsdefizit hatte.

Seine Zentralbank druckte große Mengen Geld, was zu einer Abwertung der Währung führte (z. B. gegenüber Gold). Diese Abwertung half, den Geldmangel zu lindern, indem sie: a) systemrelevanten Schuldnern half, ihre Schulden zu begleichen; b) die Vermögenspreise anhob; c) die Wirtschaft stimulierte. Führende Politiker, die in solchen Zeiten an die Macht kommen, führen oft schockierende fiskalische Reformen durch, auf die ich hier nicht näher eingehen kann, aber sicher ist, dass solche Zeiten zu enormen Konflikten und massiven Vermögensverschiebungen führen. Im Fall von Roosevelt führten diese Umstände zu einer Reihe großer fiskalischer Reformen, die darauf abzielten, Vermögen von oben nach unten umzuverteilen (z. B. Erhöhung des Spitzensteuersatzes von 25% in den 1920er Jahren auf 79%, massive Erhöhung der Erbschafts- und Schenkungssteuer sowie erhebliche Ausweitung von Sozialprogrammen und Subventionen). Dies führte auch zu großen inneren und internationalen Konflikten.

Das ist das typische Muster. Im Laufe der Geschichte haben unzählige Führer und Zentralbanken in zu vielen Ländern und über viele Jahre hinweg immer wieder die gleichen Fehler gemacht, als dass ich sie hier alle aufzählen könnte. Übrigens: Vor 1913 hatte die USA keine Zentralbank und die Regierung durfte kein Geld drucken, weshalb Bankenpleiten und deflationäre Depressionen häufiger vorkamen. In jedem Fall erlitten Anleihegläubiger Verluste, während Goldbesitzer stark profitierten.

Obwohl das Beispiel von 1927-33 den klassischen Blasen-Depressions-Zyklus gut veranschaulicht, ist es eines der extremeren Beispiele. Sie können die gleichen Dynamiken in den Ereignissen sehen, die dazu führten, dass Präsident Nixon und die Fed 1971 dasselbe taten, sowie in fast allen anderen Blasen und Depressionen (z. B. Japan 1989-90, die Dotcom-Blase 2000 usw.). Diese Blasen und Depressionen haben viele weitere typische Merkmale (z. B. werden die Märkte von unerfahrenen Investoren dominiert, die von der Euphorie angezogen werden, mit Hebelwirkung kaufen, große Verluste erleiden und dann wütend werden).

Dieses dynamische Muster existiert seit Tausenden von Jahren (d. h. die Geldnachfrage übersteigt das Angebot). Menschen müssen Vermögen verkaufen, um an Geld zu kommen, Blasen platzen, gefolgt von Zahlungsausfällen, Geldschöpfung und schlechten wirtschaftlichen, sozialen und politischen Folgen. Mit anderen Worten: Das Ungleichgewicht zwischen finanziellem Vermögen und Geldmenge sowie die Umwandlung von Vermögen (insbesondere Schuldtiteln) in Geld waren schon immer die Ursache für Bank Runs – egal ob bei privaten Banken oder von Regierungen kontrollierten Zentralbanken. Diese Runs führten entweder zu Zahlungsausfällen (meist vor Gründung der Fed) oder zwangen die Zentralbanken, Geld und Kredit zu schaffen, um systemrelevanten Institutionen zu helfen, ihre Kredite zu bedienen und Insolvenzen zu vermeiden.

Merken Sie sich also:

Wenn die Versprechen, Geld zu zahlen (d. h. Schuldtitel), die vorhandene Geldmenge weit übersteigen und ein Bedarf besteht, Finanzanlagen zu verkaufen, um an Geld zu kommen, seien Sie vorsichtig mit dem Platzen der Blase und stellen Sie sicher, dass Sie geschützt sind (z. B. keine großen Kreditrisiken eingehen und etwas Gold halten). Wenn dies in Zeiten großer Vermögensunterschiede geschieht, seien Sie auf große politische und Vermögensveränderungen vorbereitet und schützen Sie sich entsprechend.

Obwohl steigende Zinsen und eine Straffung des Kreditangebots die häufigsten Gründe für den Verkauf von Vermögenswerten zur Geldbeschaffung waren, kann jeder Grund, der Geldbedarf schafft – etwa eine Vermögenssteuer – und der Verkauf von Vermögen zur Geldbeschaffung diese Dynamik auslösen.

Wenn es gleichzeitig eine große Vermögens-/Geldlücke und große Vermögensunterschiede gibt, sollte dies als äußerst gefährliche Situation betrachtet werden.

Von den 1920er Jahren bis heute

(Wenn Sie die kurze Beschreibung, wie wir von den 1920er Jahren bis heute gekommen sind, nicht lesen möchten, können Sie diesen Abschnitt überspringen.)

Obwohl ich erwähnt habe, wie die Blase der 1920er Jahre zur Depression von 1929-33 und zur Großen Depression führte, möchte ich Ihnen einen schnellen Überblick über die jüngsten Entwicklungen geben. Diese Depression und die darauf folgende Große Depression führten dazu, dass Präsident Roosevelt 1933 die Verpflichtung der US-Regierung, zu einem festen Preis echtes Geld (Gold) zu liefern, nicht mehr einhielt. Die Regierung druckte große Mengen Geld, der Goldpreis stieg um etwa 70%. Ich überspringe, wie die Reflation von 1933-38 zur Straffung 1938 führte, wie die „Rezession“ von 1938-39 die Bedingungen für Wirtschaft und Führung schuf, kombiniert mit dem Aufstieg Deutschlands und Japans als Großmächte, die die geopolitische Dynamik der britisch-amerikanischen Dominanz herausforderten und zum Zweiten Weltkrieg führten, sowie wie die klassischen Zyklen uns von 1939 bis 1945 führten (als die alte Währungs-, Politik- und geopolitische Ordnung zusammenbrach und eine neue entstand).

Ich gehe nicht auf die Ursachen ein, aber diese Faktoren führten dazu, dass die USA sehr reich wurden (damals besaßen die USA zwei Drittel des weltweiten Geldes, alles in Gold) und sehr mächtig waren (die USA erzeugten die Hälfte des weltweiten BIP und waren die militärische Supermacht). Als das Bretton-Woods-System die neue Währungsordnung festlegte, blieb Gold die Basis, der Dollar war an Gold gekoppelt (andere Länder konnten mit ihren Dollarreserven Gold zu 35 Dollar pro Unze kaufen), und andere Währungen waren ebenfalls an Gold gekoppelt. Von 1944 bis 1971 gab die US-Regierung jedoch viel mehr aus als sie einnahm, verschuldete sich massiv und verkaufte diese Schulden, wodurch Goldforderungen entstanden, die weit über den Goldreserven der Zentralbank lagen. Andere Länder begannen, ihre Papierwährungen gegen Gold einzutauschen. Dies führte zu einer extremen Verknappung von Geld und Kredit, sodass Präsident Nixon 1971 wie Roosevelt 1933 handelte und die Fiat-Währung gegenüber Gold abwertete, was zu einem Goldpreisanstieg führte. Seitdem sind a) die Staatsverschuldung und die Kosten für die Schuldentilgung im Verhältnis zu den zur Schuldentilgung erforderlichen Steuereinnahmen stark gestiegen (insbesondere nach der globalen Finanzkrise 2008-2012 und der Finanzkrise nach der Covid-19-Pandemie 2020); b) die Einkommens- und Wertunterschiede haben sich auf das heutige Maß ausgeweitet und zu unüberbrückbaren politischen Spaltungen geführt; c) der Aktienmarkt könnte sich in einer Blase befinden, die durch Kredit, Schulden und spekulative Investitionen in neue Technologien angetrieben wird.

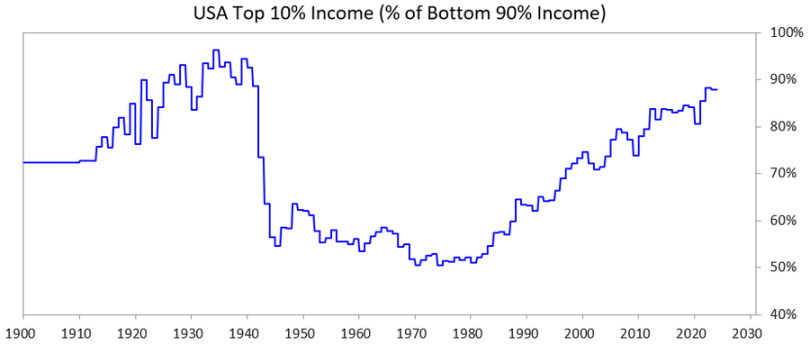

Das folgende Diagramm zeigt den Einkommensanteil der obersten 10% im Vergleich zu den unteren 90% – Sie sehen, wie groß diese Lücke heute ist.

Wo wir jetzt stehen

Die USA und alle anderen überschuldeten Demokratien stehen nun vor dem Dilemma: a) Sie können ihre Schulden nicht mehr wie früher erhöhen; b) Sie können die Steuern nicht stark erhöhen; c) Sie können die Ausgaben nicht stark kürzen, um Defizite und Schuldenanstieg zu vermeiden – sie sind in einer Zwickmühle.

Im Detail:

Sie können nicht genug Geld leihen, weil es keine ausreichende Nachfrage nach ihren Schulden auf dem freien Markt gibt. (Das liegt daran, dass sie bereits zu hoch verschuldet sind und die Gläubiger bereits zu viele ihrer Schulden halten.) Außerdem befürchten internationale Inhaber von Staatsschulden, dass kriegsähnliche Konflikte dazu führen könnten, dass sie ihr Geld nicht zurückbekommen, weshalb sie weniger bereit sind, Anleihen zu kaufen, und ihre Schuldtitel in Gold umschichten.

Sie können die Steuern nicht ausreichend erhöhen, denn wenn sie die Steuern für die obersten 1-10% (die den Großteil des Vermögens besitzen) erhöhen, a) wandern diese Menschen ab und nehmen ihr Steueraufkommen mit, oder b) die Politiker verlieren die Unterstützung der obersten 1-10% (was für die Finanzierung teurer Wahlkämpfe wichtig ist), oder c) sie lassen die Blase platzen.

Sie können die Ausgaben und Sozialleistungen nicht ausreichend kürzen, weil das politisch und vielleicht auch moralisch nicht akzeptabel ist, insbesondere weil diese Kürzungen die unteren 60% der Bevölkerung überproportional treffen würden…

… also sind sie gefangen.

Deshalb stehen alle überschuldeten Demokratien mit großem Vermögen und großen Wertunterschieden vor diesem Dilemma.

Angesichts dieser Bedingungen, der Funktionsweise des demokratischen Systems und der menschlichen Natur versprechen Politiker schnelle Lösungen, liefern keine zufriedenstellenden Ergebnisse, werden schnell abgewählt und durch neue Politiker ersetzt, die wiederum schnelle Lösungen versprechen, scheitern und ersetzt werden – ein endloser Kreislauf. Deshalb haben Großbritannien und Frankreich (beide mit Systemen, die einen schnellen Führungswechsel ermöglichen) in den letzten fünf Jahren jeweils vier Premierminister gewechselt.

Mit anderen Worten: Wir erleben jetzt das klassische Muster dieser Phase des großen Zyklus. Es ist wichtig, diese Dynamik zu verstehen, und das sollte jetzt offensichtlich sein.

Gleichzeitig konzentrieren sich Aktienmarkt und Wohlstand stark auf die führenden KI-bezogenen Aktien (z. B. die „Magnificent Seven“) und eine Handvoll Superreicher, während KI menschliche Arbeit ersetzt und die Kluft zwischen Vermögen/Geld und zwischen Menschen weiter vergrößert. Diese Dynamik ist in der Geschichte mehrfach aufgetreten und wird meiner Meinung nach wahrscheinlich zu heftigen politischen und gesellschaftlichen Gegenreaktionen führen, zumindest aber die Vermögensverteilung erheblich verändern und im schlimmsten Fall zu schweren sozialen und politischen Unruhen führen.

Schauen wir uns nun an, wie diese Dynamik und die große Vermögenskluft gemeinsam Probleme für die Geldpolitik schaffen und möglicherweise zu einer Vermögenssteuer führen, die die Blase platzen lässt und eine Depression auslöst.

Datensituation

Ich vergleiche nun die obersten 10% der Bevölkerung nach Vermögen und Einkommen mit den unteren 60%. Ich wähle die unteren 60%, weil sie die Mehrheit der Bevölkerung ausmachen.

Zusammengefasst:

- Die Reichsten (oberste 1-10%) besitzen viel mehr Vermögen, Einkommen und Aktien als die Mehrheit (untere 60%).

- Der Großteil des Vermögens der Reichsten stammt aus Wertsteigerungen, die vor dem Verkauf nicht besteuert werden (im Gegensatz zu Einkommen, das bei Erhalt besteuert wird).

- Mit dem KI-Boom werden diese Unterschiede größer und könnten sich noch beschleunigen.

- Eine Vermögenssteuer würde den Verkauf von Vermögenswerten zur Steuerzahlung erfordern und könnte die Blase platzen lassen.

Im Detail:

In den USA sind die obersten 10% der Haushalte gut ausgebildet und wirtschaftlich produktiv, erzielen etwa 50% des Gesamteinkommens, besitzen etwa zwei Drittel des Gesamtvermögens, halten etwa 90% aller Aktien und zahlen etwa zwei Drittel der Bundeseinkommensteuer – und all diese Zahlen steigen stetig. Mit anderen Worten: Sie machen es gut und leisten einen großen Beitrag.

Im Gegensatz dazu sind die unteren 60% weniger gebildet (z. B. haben 60% der Amerikaner ein Leseverständnis unterhalb der sechsten Klasse), wirtschaftlich weniger produktiv, erzielen zusammen nur etwa 30% des Gesamteinkommens, besitzen nur 5% des Gesamtvermögens, halten nur etwa 5% aller Aktien und zahlen weniger als 5% der Bundessteuern. Ihr Vermögen und ihre wirtschaftlichen Aussichten stagnieren, weshalb sie sich finanziell unter Druck fühlen.

Natürlich gibt es großen Druck, Vermögen und Geld zu besteuern und von den reichsten 10% auf die ärmsten 60% umzuverteilen.

Obwohl es in den USA noch nie eine Vermögenssteuer gab, gibt es jetzt auf Bundes- und Landesebene großen Druck, eine solche einzuführen. Warum wurde sie früher nicht erhoben, jetzt aber schon? Weil das Geld im Vermögen konzentriert ist – das heißt, das Vermögenswachstum der meisten Spitzenverdiener stammt nicht aus Arbeitseinkommen, sondern aus nicht versteuertem Vermögenszuwachs.

Die Vermögenssteuer hat drei große Probleme:

- Reiche können abwandern; wenn sie das tun, nehmen sie Talent, Produktivität, Einkommen, Vermögen und Steuern mit, was die abwandernden Regionen schwächt und die Zielregionen stärkt;

- Die Vermögenssteuer ist schwer umzusetzen (Gründe sind bekannt, ich möchte aber nicht abschweifen, da der Artikel schon lang genug ist);

- Die Vermögenssteuer entzieht Investitionen, die die Produktivität steigern, und gibt das Geld der Regierung, was auf der unwahrscheinlichen Annahme beruht, dass die Regierung diese Mittel so verwalten kann, dass die unteren 60% produktiv und wohlhabend werden.

Aus diesen Gründen würde ich es vorziehen, eine erträgliche Steuer auf nicht realisierte Kapitalgewinne zu sehen (z. B. 5-10%). Aber das ist ein anderes Thema, das ich später behandeln werde.

PS: Wie würde eine Vermögenssteuer funktionieren?

In zukünftigen Artikeln werde ich dieses Thema umfassender behandeln. Es genügt zu sagen, dass die US-Haushaltsbilanz etwa 150 Billionen US-Dollar an Gesamtvermögen ausweist, aber weniger als 5 Billionen US-Dollar davon sind Bargeld oder Einlagen. Wenn also eine jährliche Vermögenssteuer von 1-2% erhoben würde, würde der jährliche Bargeldbedarf 1-2 Billionen US-Dollar übersteigen – und der Pool an liquiden Mitteln ist kaum größer.

Jede ähnliche Maßnahme würde die Blase platzen lassen und die Wirtschaft zum Einsturz bringen. Natürlich würde die Vermögenssteuer nicht für alle gelten, sondern nur für die Reichen. Dieser Artikel ist schon lang genug, daher verzichte ich auf weitere Zahlen. Kurz gesagt, die Vermögenssteuer würde: 1) Zwangsverkäufe von Private-Equity- und börsennotierten Beteiligungen auslösen und die Bewertungen drücken; 2) die Kreditnachfrage erhöhen und möglicherweise die Kreditkosten für Reiche und den gesamten Markt steigern; 3) Offshore-Transfers von Vermögen oder Verlagerungen in regierungsfreundlichere Regionen fördern. Wenn die Regierung eine Vermögenssteuer auf nicht realisierte Gewinne oder illiquide Vermögenswerte (wie Private Equity, Risikokapital oder sogar konzentrierte börsennotierte Beteiligungen) erhebt, werden diese Belastungen besonders schwerwiegend.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitcoin bricht ein, da die Volatilität von Big Tech und Ängsten vor einer KI-Blase auf den Kryptomarkt übergreift

Warum hat sich das Hedge-Narrativ von Bitcoin nicht bewahrheitet? Fünf makroökonomische Indikatoren enthüllen die Wahrheit

Das System tritt in eine Phase ein, die fragiler ist und Fehler weniger verzeiht. 2026 könnte ein entscheidender Wendepunkt für Bitcoin sein.

Datenschutzwahrende soziale Vertrauenswürdigkeit: Wie UXLINK und ZEC gemeinsam die nächste Generation der Web3-Infrastruktur aufbauen

Während ZEC regulatorisch konforme Privatsphäre vorantreibt und UXLINK reale soziale Infrastrukturen aufbaut, bewegt sich die Branche auf eine sicherere, inklusivere und skalierbarere Zukunft zu.

Makro-Puls: Warum große Einbrüche brutaler sind, als der Markt erwartet