Robinhood baut eine Finanzinstitution speziell für die neue Generation.

Robinhood verzeichnete im dritten Quartal einen Anstieg der Krypto-Einnahmen um 300 % und erzielte einen Gesamtertrag von 1,27 Milliarden US-Dollar.

Robinhoods Krypto-Einnahmen stiegen im dritten Quartal um 300 %, der Gesamtumsatz erreichte 1,27 Milliarden US-Dollar.

Verfasst von: Nicholas Grous, Varshika Prasanna, ARK Invest

Übersetzung: Nicky, Foresight News

TL;DR:

Das Geschäftsmodell von Robinhood begann mit einer strukturellen Herausforderung des traditionellen Broker-Geschäftsmodells (Provisionen und Gebühren). Die „provisionsfreie“ Strategie ist nicht einfach ein Preiskampf, sondern ein Kerndesign, das darauf abzielt, die Eintrittsbarrieren für Privatanleger zu senken. Dieser Schritt löste eine strukturelle Anpassung in der Branche aus, zwang traditionelle Giganten zum Nachziehen und gestaltete objektiv das Geschäftsmodell und die Erwartungen der Verbraucher im Retail-Brokerage neu.

Progressive dreistufige Strategiearchitektur:

- Erweiterung des Brokerage-Geschäfts: Basierend auf provisionsfreiem Aktienhandel hat Robinhood eine junge, mobile-native Nutzerbasis aufgebaut. Anschließend wurde das Produktangebot systematisch auf Optionen, Kryptowährungen und sogar Prognosemärkte ausgeweitet. Die strategische Absicht ist, eine umfassende Handelsplattform für mehrere Anlageklassen zu werden und Handelsaktivitäten mit kulturellen und unterhaltenden Elementen zu verbinden, um die Nutzerbindung zu erhöhen.

- Aufbau eines Finanzökosystems: Aufbauend auf der Broker-Beziehung erweitert das Unternehmen mit dem Abonnementdienst Robinhood Gold als Dreh- und Angelpunkt in angrenzende Bereiche wie Bankwesen, Kreditvergabe, Altersvorsorge und Vermögensverwaltung. Ziel dieser Strategie ist es, durch die Integration mehrerer vertikaler Finanzdienstleistungen die Nutzerbindung und den Lebenszeitwert zu steigern. Der Schlüssel liegt darin, durch die Vorteile der Technologieplattform die Kosten in traditionellen Bereichen zu senken (z. B. niedrige Einstiegshürden für verwaltete Konten, keine Jahresgebühr für Kreditkarten) und die eingesparten Gewinne an die Nutzer zurückzugeben, um so Wettbewerbsvorteile zu schaffen.

- Ansprache des Generationenvermögenstransfers: Das oberste Design dieser Strategie zielt auf den erwarteten Generationenvermögenstransfer ab. Die hohe Durchdringung von Robinhood bei der jungen Generation verschafft dem Unternehmen eine strukturelle Position, um künftig übertragene Vermögenswerte wie Aktien, Altersvorsorgekonten und Bargeld zu übernehmen. Die Erweiterung der Produktpalette dient dazu, die Plattformfähigkeiten an die künftigen Vermögensklassen anzupassen und so den aktuellen Nutzerbasisvorteil in künftige verwaltete Vermögenswerte umzuwandeln.

Das ultimative Ziel von Robinhood ist nicht, einfach ein weiterer Broker zu sein, sondern sich durch schnelle Produktinnovationen und eine integrierte Plattform-Erfahrung zum zentralen Finanzbetriebssystem für die neue Generation von Investoren zu entwickeln. Der Erfolg wird davon abhängen, ob es gelingt, die in der Anfangsphase gewonnenen Brokerage-Nutzer systematisch zu tiefen Nutzern des gesamten Finanzökosystems zu machen und während des langen Generationenvermögenstransfers effektiv entsprechende Vermögensanteile zu gewinnen.

Einleitung

Jahrzehntelang profitierten traditionelle Finanzinstitute von Brokerprovisionen, Optionsgebühren, Überziehungsstrafen und Beratungsgebühren. Mangels Alternativen und aufgrund hoher Wechselkosten fühlten sich Verbraucher gefangen, während Banken und Broker dies fälschlicherweise als Loyalität gegenüber ihrem ausbeuterischen und verbraucherunfreundlichen Modell interpretierten.

Robinhood entstand in diesem Kontext. Mit der klaren Mission, „Finanzdienstleistungen für alle zu demokratisieren“, führte das Unternehmen provisionsfreien Handel über eine einfache, mobile-first Benutzeroberfläche ein. Dies setzte neue Erwartungen bei den Verbrauchern, zwang die gesamte Branche zu weiteren Gebührensenkungen und öffnete Anlageklassen, die zuvor nur Institutionen zugänglich waren, für die breite Masse.

Dieser Artikel analysiert Robinhoods Erfolgsstrategie:

- Beherrschung des Brokerage-Geschäfts: Erklärung, wie Robinhood das Brokerage demokratisiert und die Branche neu gestaltet hat.

- Integration persönlicher Finanzprodukte: Detaillierte Darstellung, wie Robinhood verschiedene Dienstleistungen zu einem einheitlichen Ökosystem zusammenführt.

- Der große Vermögenstransfer: Analyse der Chancen durch generationenübergreifende Trends, die Robinhood in den Mittelpunkt eines Gesamtzielmarktes (TAM) von über 600 Milliarden US-Dollar rücken könnten.

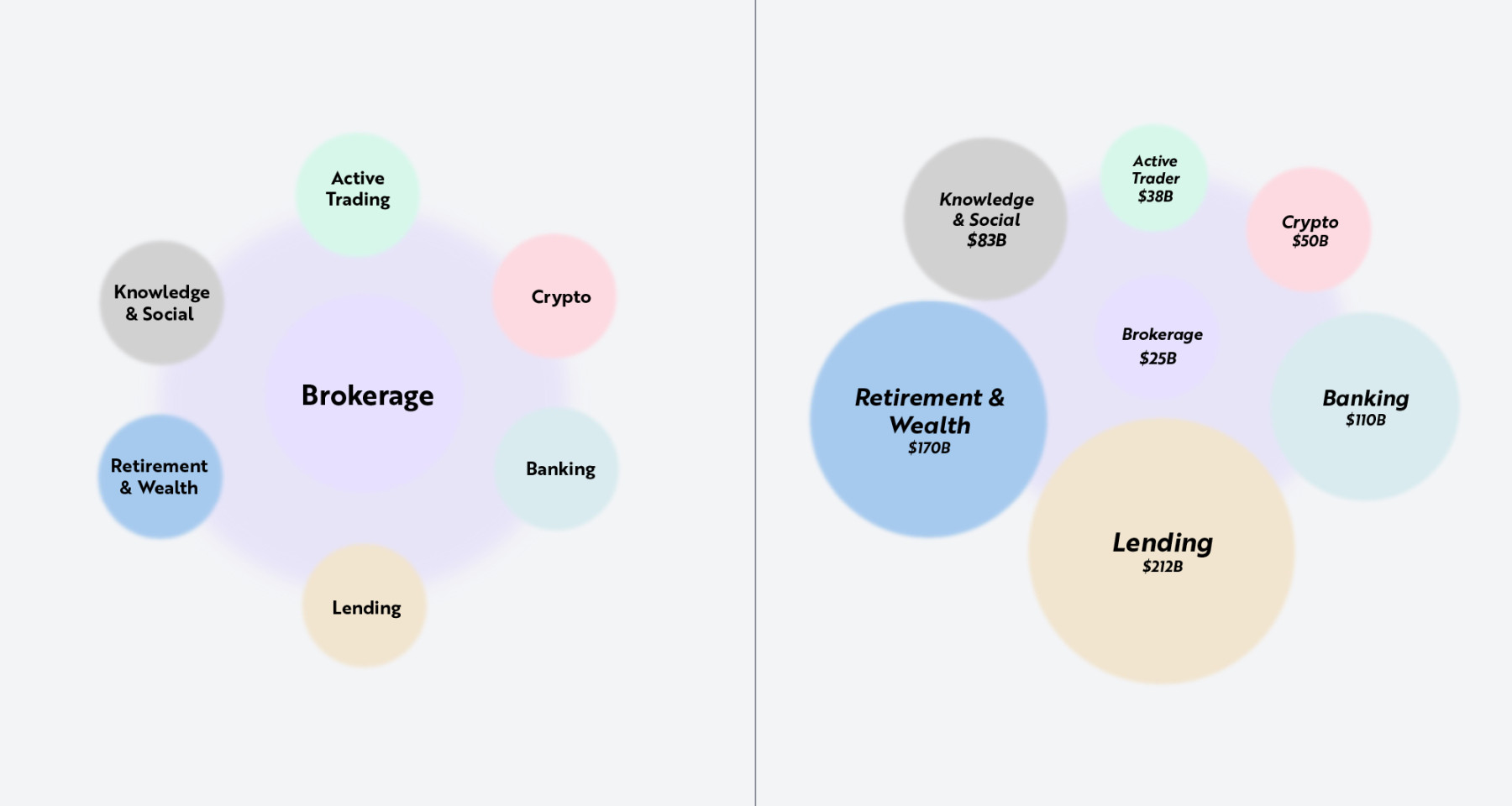

Wir möchten den Lesern einen Einblick in Robinhoods dreistufige Produkt-Roadmap geben: Neugestaltung des Brokerage-Geschäfts, Integration eines breiteren Finanzprodukt-Ökosystems und Vorbereitung auf den Generationenvermögenstransfer. Jede Phase baut auf der vorherigen auf und erweitert das Geschäftsfeld des Unternehmens in Bereichen wie Bankwesen, Kreditvergabe, Kryptowährungen und Vermögensverwaltung. Wie unten gezeigt, ist das Brokerage-Geschäft das Herzstück aller Aktivitäten von Robinhood. Als Einstiegsplattform für die neue Generation von Investoren bildet das Brokerage-Geschäft das Fundament des Ökosystems und unterstützt mehrschichtige Produkte, die alle Aspekte des finanziellen Lebens der Verbraucher abdecken.

Hinweis: Die linke Grafik zeigt, wie das Brokerage-Geschäft als Bindeglied zu anderen angrenzenden vertikalen Finanzdienstleistungen fungiert. Die rechte Grafik schätzt die Gesamtzielmarktgröße (TAM) der einzelnen Vertikalen. Quelle: ARK Investment Management LLC, basierend auf Robinhood-Daten bis zum 15. September 2025.

Beherrschung des Brokerage-Geschäfts

In diesem Abschnitt untersuchen wir Robinhoods Disruption der Brokerage-Branche und die Produkterweiterung für aktive Trader und den Kryptowährungsmarkt. Bei der Gründung 2013 verlangten die meisten Online-Broker 7 bis 10 US-Dollar Provision pro Aktienhandel. Ein durchschnittlicher Privatanleger zahlte jährlich Hunderte von Dollar allein für Markttransaktionen – eine hohe Hürde für Millennials und die Generation Z, die mit kleinen Beträgen ins Investieren starten wollten. Auch der Optionshandel war durch zusätzliche Gebühren pro Kontrakt erschwert. Tatsächlich waren die meisten traditionellen Plattformen für Profis konzipiert, was mobile-first Verbraucher abschreckte.

Robinhoods Brokerage-Service veränderte diese Situation über Nacht und wurde zur Grundlage des Geschäfts. Durch die Abschaffung von Provisionen und die Entwicklung einer nahtlosen, mobiloptimierten Benutzeroberfläche öffnete das Unternehmen der neuen Investorengeneration die Tür. Viele etablierte Unternehmen hielten dieses Modell für nicht nachhaltig, doch es wurde schnell zum Branchenstandard und zwang Giganten wie Charles Schwab, E*TRADE, Fidelity und TD Ameritrade zur Übernahme. Diese Veränderung führte zu einer strukturellen Anpassung der Brokerage-Branche, senkte die Investitionshürden und gab Milliarden von Dollar an die Verbraucher zurück.

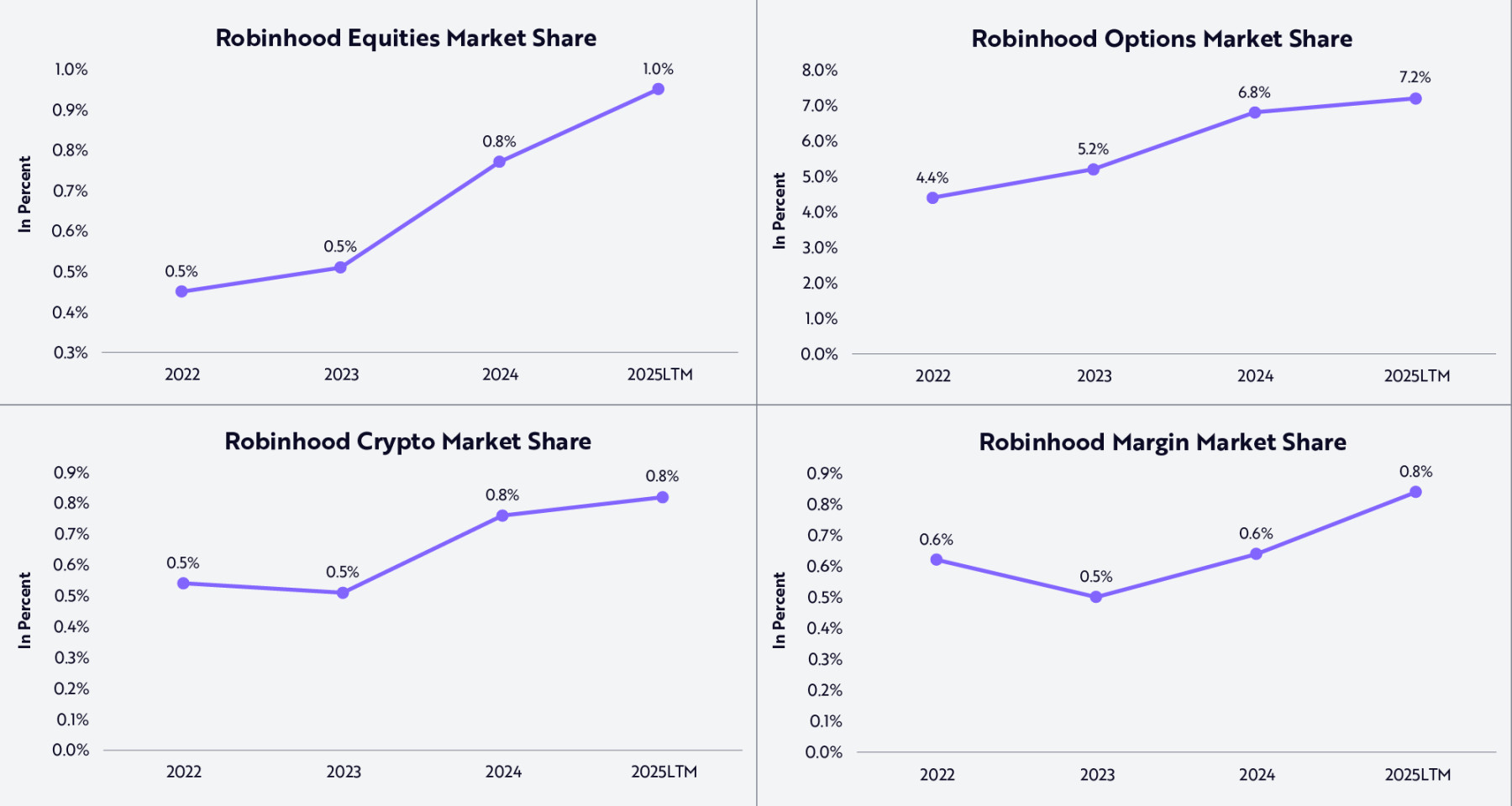

Durch die frühe Erweiterung der Investitionskanäle und die Gewinnung einer jungen Kundschaft konnte Robinhood seinen Marktanteil in den Bereichen Aktien, Optionen, Kryptowährungen und Margin-Handel stetig ausbauen, wie unten dargestellt. Der Marktanteil stieg stetig, wobei der Anteil am Options- und Aktienhandel jeweils über 7 % bzw. fast 1 % lag.

Quelle: ARK Investment Management LLC, basierend auf Robinhood-Daten bis zum 15. September 2025.

Trotz des gestiegenen Marktanteils macht Robinhood derzeit nur einen kleinen Teil des Gesamtmarktes aus – was sowohl die Fortschritte des Unternehmens in diesen Billionen-Dollar-Märkten als auch das Entwicklungspotenzial unterstreicht. Die Skalierung des Brokerage-Geschäfts ist das Herzstück von Robinhood und entspricht dem Kernbedürfnis der Kundschaft. Für Millennials und die Generation Z ist das Brokerage oft die erste wichtige Verbindung zu den Finanzmärkten. Im Gegensatz zu früheren Generationen, die erst mit über 30 Jahren zu investieren begannen, sind heutige junge Anleger bereits im späten Teenageralter oder Anfang 20 aktiv.

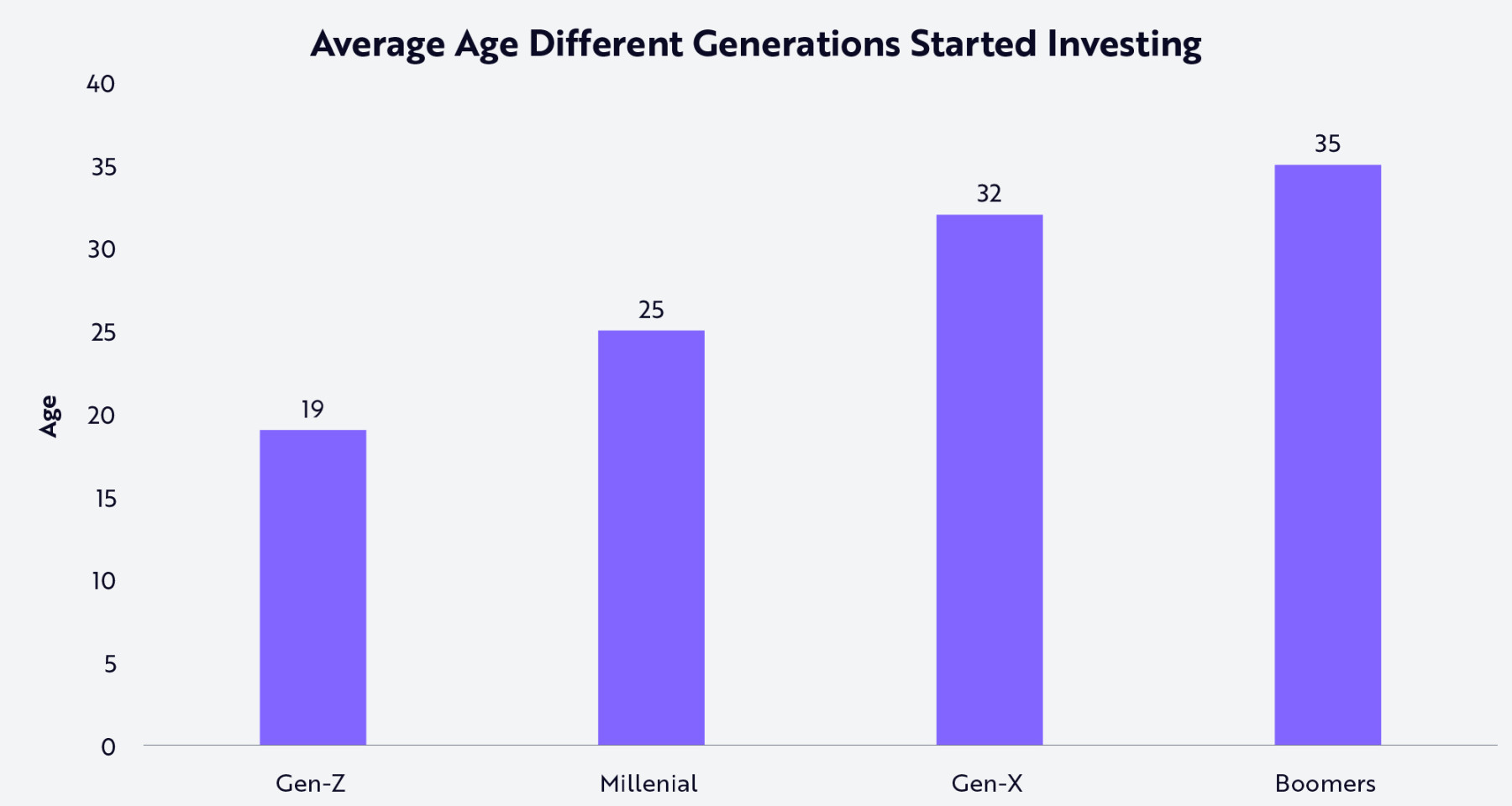

Wie unten gezeigt, beginnen Angehörige der Generation Z im Durchschnitt mit 19 Jahren zu investieren, Millennials mit 25 Jahren – deutlich früher als die Generation X (32 Jahre) und die Babyboomer (35 Jahre). Unserer Ansicht nach machen Plattformen wie Robinhood Investitionen zugänglich, junge Menschen werden durch die explosionsartige Zunahme von Finanzinhalten im Internet beeinflusst und machen Investieren zum Kern ihrer finanziellen Identität.

Quelle: ARK Investment Management LLC, basierend auf Charles Schwab-Daten vom 18. März 2024. Hinweis: Die Umfrage fragte: „Mit wie vielen Jahren haben Sie mit dem Investieren begonnen?“ Der Begriff „Investieren“ wurde nicht näher definiert. Diese Information dient nur zur Referenz.

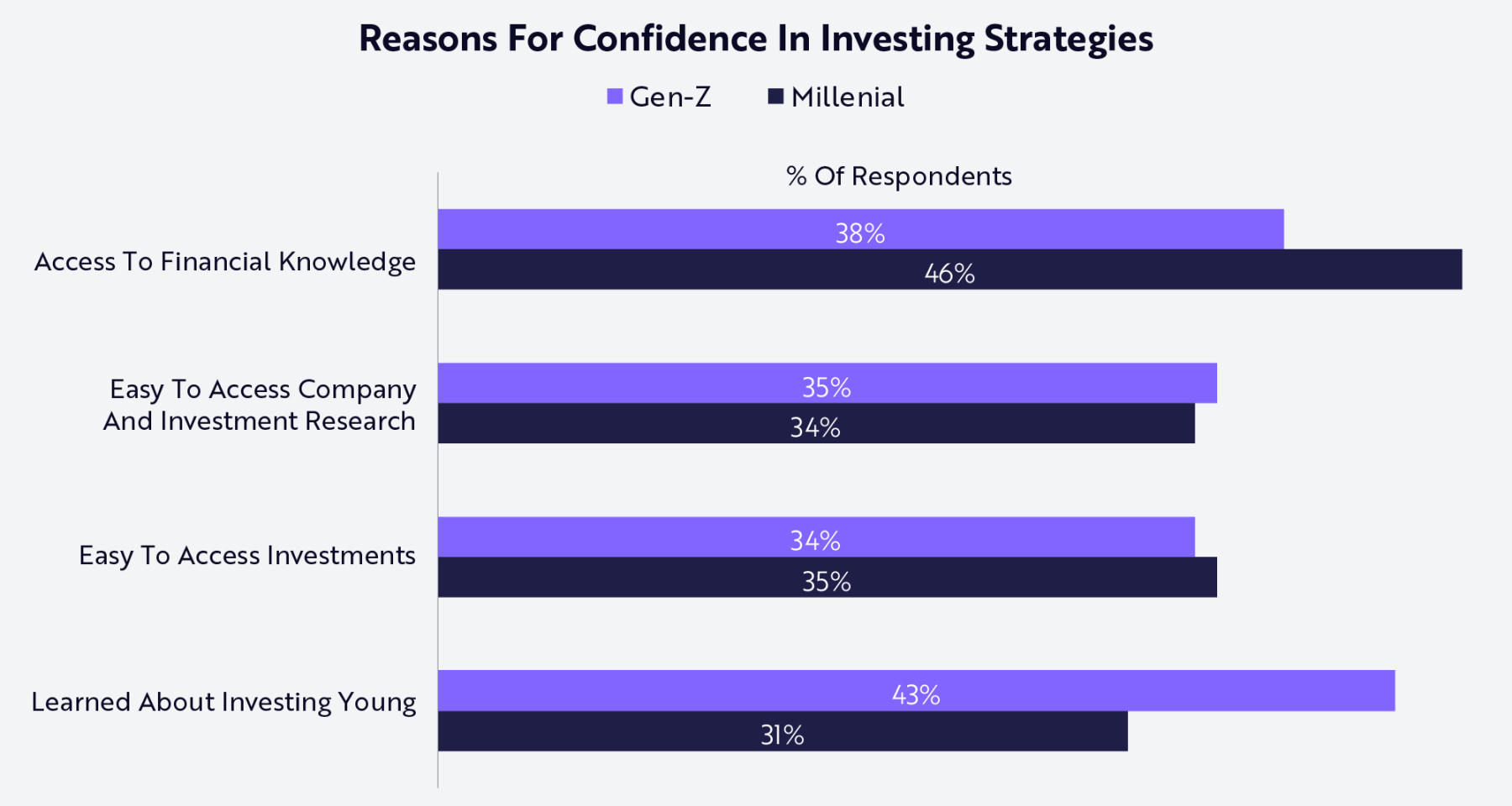

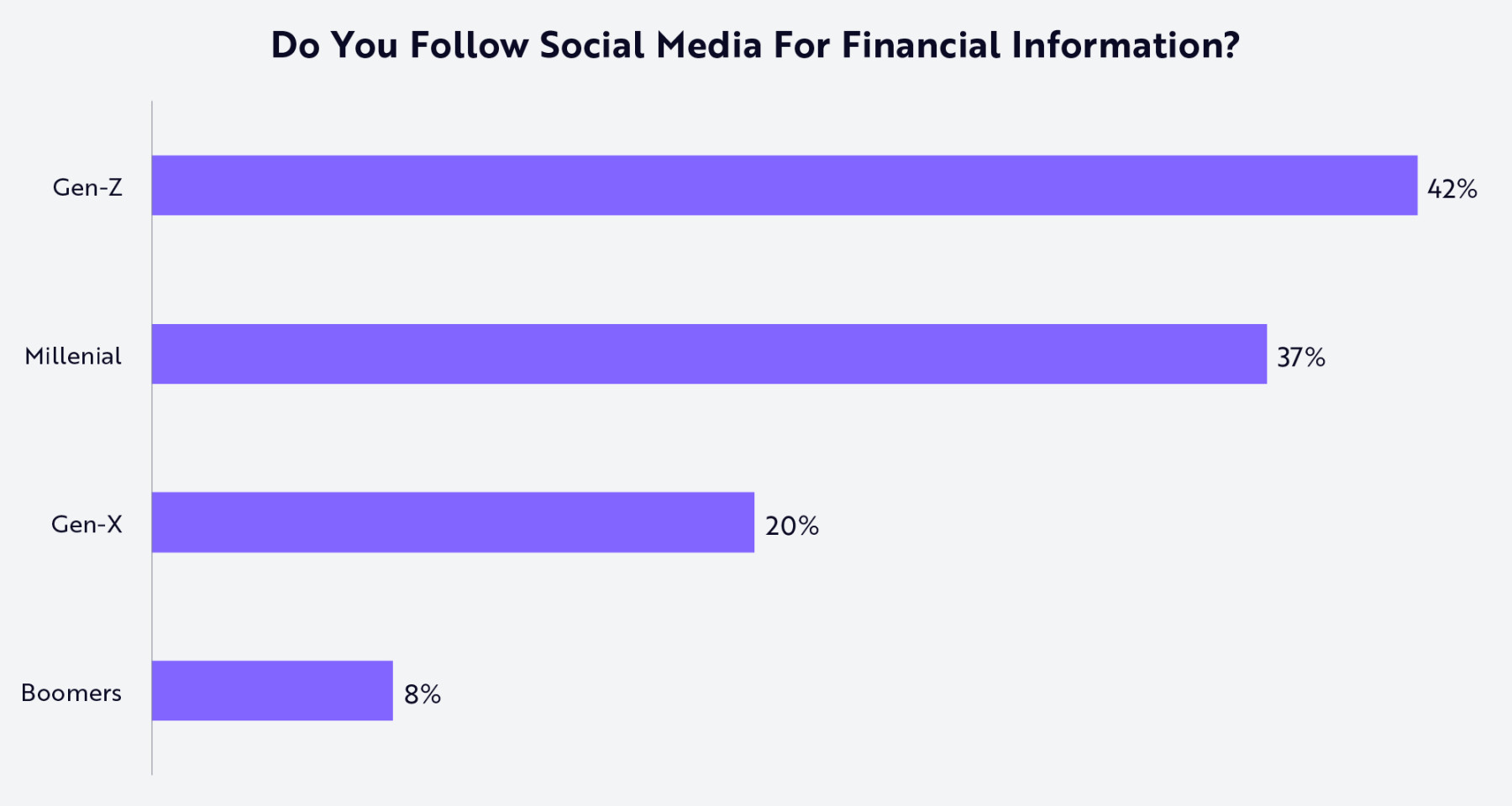

Mit der weiten Verbreitung von Investitionskonzepten und Bildungsinhalten in sozialen Medien und digitalen Plattformen lernen Millennials und die Generation Z schon früh die Bedeutung und Methoden des Investierens kennen. Wie die unten gezeigten Umfrageergebnisse zeigen, wecken beispiellose Informationsquellen und die einfache Recherche ihr Interesse am Investieren und helfen ihnen, den Investitionsprozess zu verstehen.

Quelle: ARK Investment Management LLC, basierend auf Charles Schwab-Daten vom 18. März 2024.

Der Aufstieg von Investment-Content in sozialen Medien erklärt, warum Robinhood soziale Funktionen in seine Plattform integriert und das Produktangebot durch weitere Handelsmöglichkeiten erweitert hat, um die Nutzerbindung zu erhöhen. Heute entwickelt sich Robinhood in drei Richtungen weiter: fortschrittliche Handelstools, Prognosemärkte und Krypto-Infrastruktur. Diese drei Initiativen positionieren Robinhood weiterhin als Knotenpunkt mit finanziellen und kulturellen Eigenschaften, an dem Nutzer jederzeit und überall jede Anlageklasse handeln können.

Robinhood Legend bietet Nutzern fortschrittliche Handelstools. Mit diesen Tools will das Unternehmen die Produktlücke zu traditionellen Brokern schließen, aktive Trader anziehen und eine reifere Gruppe von Privatanlegern bedienen, die von gelegentlichen zu fortgeschrittenen Anlagestrategien wechseln.

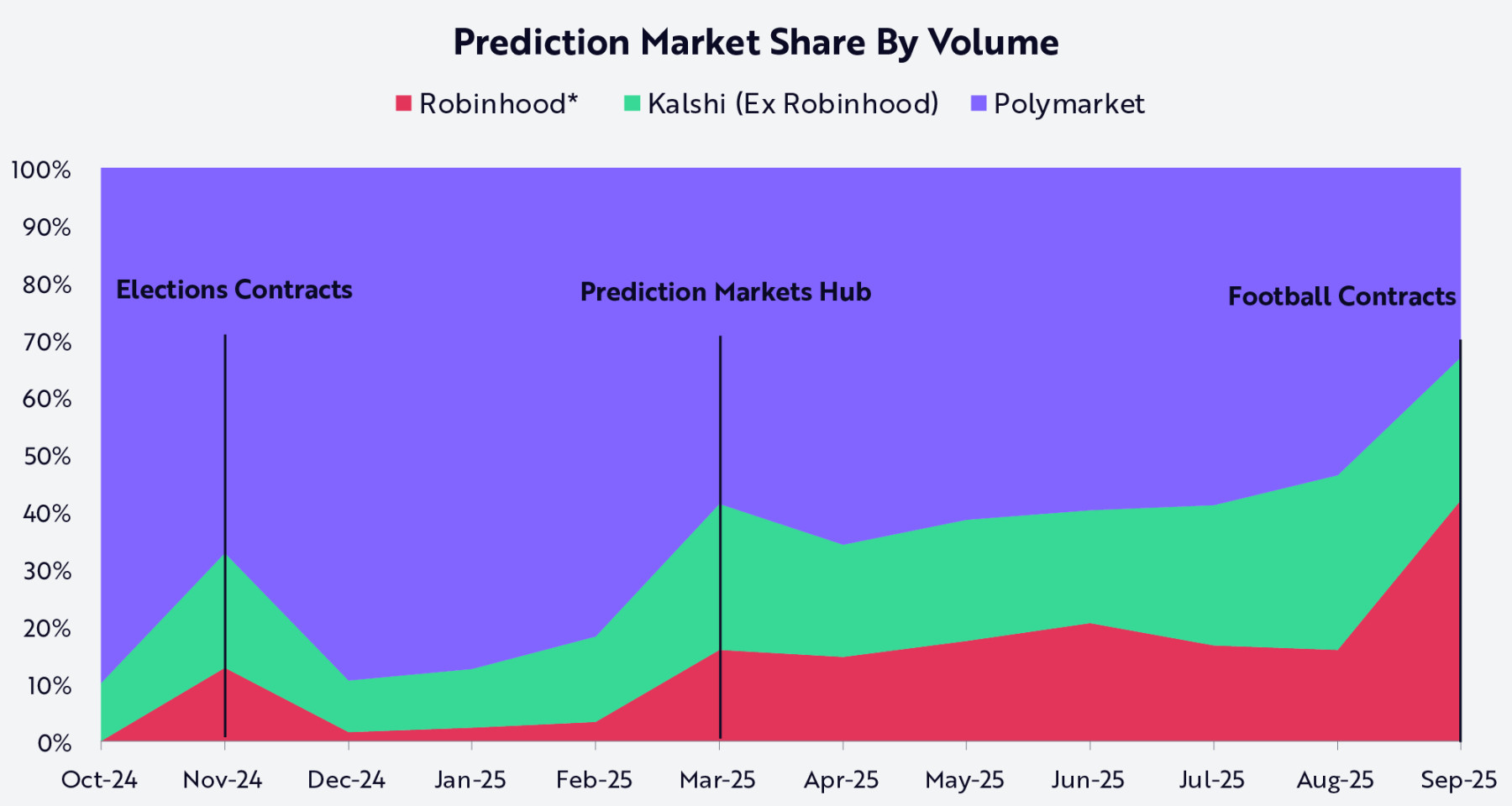

Robinhoods Einstieg in Prognosemärkte unterstreicht den Trend zur Verschmelzung von Finanzen, Kultur und Unterhaltung. Für junge Anleger ist der Aktienhandel eine natürliche Erweiterung ihres Engagements in Sport, sozialen Medien und kulturellen Aktivitäten. Durch die Integration der Kalshi Prognosemarkt-Börse ermöglicht Robinhood den Nutzern, auf reale Ereignisse zu wetten, und fügt dem Brokerage-Geschäft eine sozial getriebene Interaktionsdimension hinzu. Seit dem Start im Oktober 2024 hat Robinhood eine breite Abdeckung des Einzelhandelsmarktes erreicht und gemeinsam mit Kalshi etwa zwei Drittel des Marktanteils von anderen Wettbewerbern übernommen, wie unten gezeigt.

Hinweis: Robinhoods monatliche Handelsvolumina basieren auf Managementkommentaren und kumulierten Schätzungen des Managements. Quelle: ARK Investment Management LLC, 2025. Diese Analyse verwendet verschiedene externe Datenquellen bis zum 25. September 2025.

Digitale Vermögenswerte sind zum Kern der langfristigen Strategie von Robinhood geworden. Das Unternehmen hat sein Token-Angebot auf Solana, Pepe und XRP ausgeweitet und unterstützt derzeit insgesamt 42 Token für den Handel. Gleichzeitig bietet es US-Kunden höhere Renditen als die Konkurrenz für das Staking von Ethereum und Solana. Anfang dieses Jahres führte Robinhood für seine EU-Kunden tokenisierte US-Aktien und ETFs auf dem Arbitrum-Netzwerk ein und kündigte Pläne für eine eigene Layer-2-Blockchain an. Dieses auf Arbitrum-Architektur basierende Netzwerk wird die Tokenisierung realer Vermögenswerte, nahtlose Cross-Chain-Bridges, Self-Custody-Funktionen und letztlich 24/7-Abwicklung unterstützen – und so die Grenzen zwischen traditionellem Finanzwesen und digitalen Vermögenswerten verwischen.

Durch die Integration fortschrittlicher Handelstools, Prognosemärkte und Blockchain-Produkte ermöglicht Robinhood jungen Anlegern, jederzeit und überall jede Anlageklasse zu handeln. Wichtig ist, dass diese Erweiterung des Serviceangebots Robinhood die engste Broker-Beziehung zu dieser investitionsaffinen Generation verschafft. Da Investieren zum Kern der persönlichen Finanzen wird, entwickeln sich Brokerage-Plattformen zum Einstiegspunkt für breitere Finanzdienstleistungen. Auf dieser Grundlage bereitet sich Robinhood auf die nächste Phase vor: die Integration eines umfassenderen persönlichen Finanzprodukt-Ökosystems.

Integration persönlicher Finanzprodukte

Die erste Strategiephase von Robinhood hat die Barrieren für junge Verbraucher beim Einstieg ins Brokerage-Geschäft beseitigt. Der Erfolg beruht nicht nur auf der Provisionsfreiheit, sondern auch auf dem Aufbau einer mobiloptimierten Plattform, die Einfachheit, intuitives Design und nahtlose Nutzererfahrung betont. Nun nutzt Robinhood dieselbe Strategie, um mit einem breiteren Spektrum an Finanzdienstleistungen zu konkurrieren.

Im Gegensatz zum Brokerage-Geschäft ist persönliche Finanzverwaltung kein einzelnes Produkt, sondern ein Netzwerk miteinander verbundener Dienstleistungen wie Bankwesen, Kreditvergabe, Altersvorsorge, Vermögensverwaltung und Finanzbildung. Die Integration dieser vertikalen Bereiche zu einem einheitlichen Ökosystem ist das nächste strategische Ziel von Robinhood.

In den folgenden Abschnitten untersuchen wir das sich ständig erweiternde Produktangebot von Robinhood mit Robinhood Gold als Kern des Abonnementdienstes. Unsere Forschung zeigt, dass Gold, das auf einen Gesamtzielmarkt (TAM) von über 600 Milliarden US-Dollar abzielt, für Robinhood das ist, was Prime für Amazon ist – ein Abonnementmodell, das durch erhöhte Kundenbindung mehr Wert für mehr Nutzer schafft.

Robinhood Gold Service

Robinhood Gold kostet 5 US-Dollar pro Monat oder 50 US-Dollar pro Jahr und bietet Verbrauchern professionelle Funktionen wie Morningstar-Research-Berichte, Nasdaq Level II-Marktdaten, höher verzinste Cash-Management-Angebote, Kreditkartenservice, verwaltete Konten und Margin-Handel. Traditionell könnten diese Funktionen jährlich Hunderte oder Tausende von Dollar kosten. Durch die Bündelung dieser Funktionen in ein erschwingliches Abonnement positioniert Robinhood Gold nicht nur als vorhersehbare Einnahmequelle, sondern auch als Bindeglied zum breiteren Ökosystem. Das Ziel ist einfach: Jeder Robinhood-Nutzer soll ein Gold-Nutzer werden.

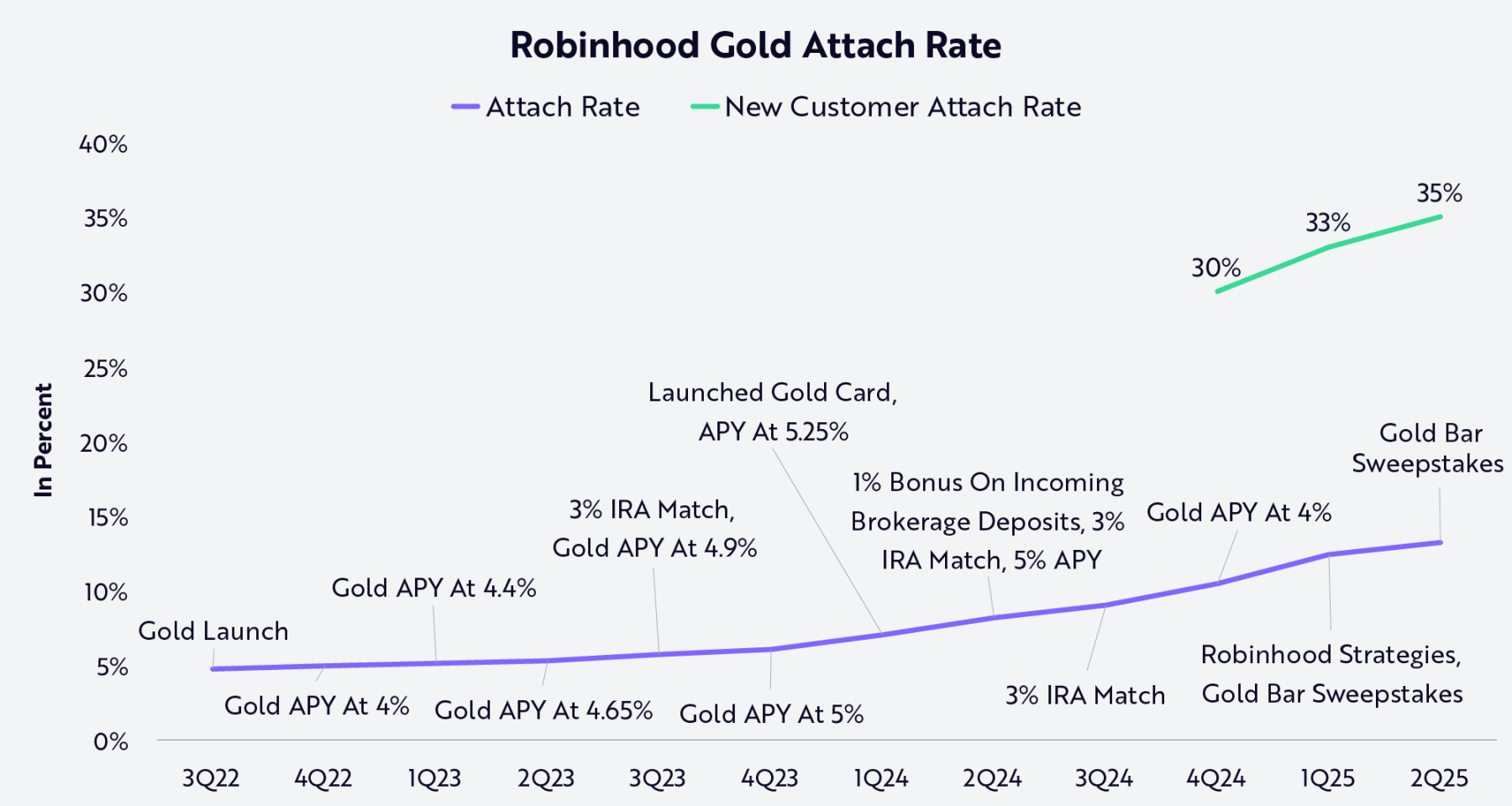

Wie unten gezeigt, unterstreicht die stetig steigende Bindungsrate des Robinhood Gold Service, wie das Unternehmen Produktinnovation und gezieltes Marketing effektiv kombiniert. Schrittweise Mehrwertdienste wie höhere jährliche Renditen (APY), 3 % IRA-Matching, Brokerage-Einzahlungsboni und die Gold-Kreditkarte erhöhen kontinuierlich den Wert des Abonnements. Kreative Werbeaktionen wie Gewinnspiele bieten zusätzliche Anreize. Die Bindungsrate bei neuen Kunden ist deutlich höher – ein starkes Signal dafür, dass Robinhoods Strategie, den Gold-Service kontinuierlich zu erweitern, Anklang findet und den Kundenlebenszeitwert steigert.

Hinweis: „Bindungsrate (Attach rate)“ bezeichnet den Anteil der Robinhood-Kunden mit Geldkonto, die auch Robinhood Gold abonniert haben. Quelle: ARK Investment Management LLC, basierend auf Robinhood-Daten bis zum 15. September 2025.

Bankgeschäft

Das Bankgeschäft ist ein wichtiger Schritt in Robinhoods Expansionsstrategie. Durch Cash-Management-Programme mit Partnerbanken zahlt das Unternehmen Zinsen auf nicht investierte Gelder und verzichtet auf Überziehungsgebühren, Mindestguthaben und Kontoführungsgebühren. Dieser Service schützt Robinhood-Kunden vor den rund 10 Milliarden US-Dollar an Überziehungsstrafen, die US-Banken 2024 erhoben haben, und gibt die von traditionellen Finanzinstituten einbehaltenen Gewinne an die Nutzer zurück. Das 2024 eingeführte Bankgeschäft von Robinhood wird schrittweise zu einem umfassenden Service mit Direktüberweisungen, Rechnungszahlungen, Bargeldabwicklung, Peer-to-Peer-Transfers und Debitkartenfunktionen ausgebaut. Damit entwickelt sich Robinhood von einer Handelsplattform zu einer umfassenden Finanzdienstleistungsplattform.

Kredit- und Darlehensgeschäft

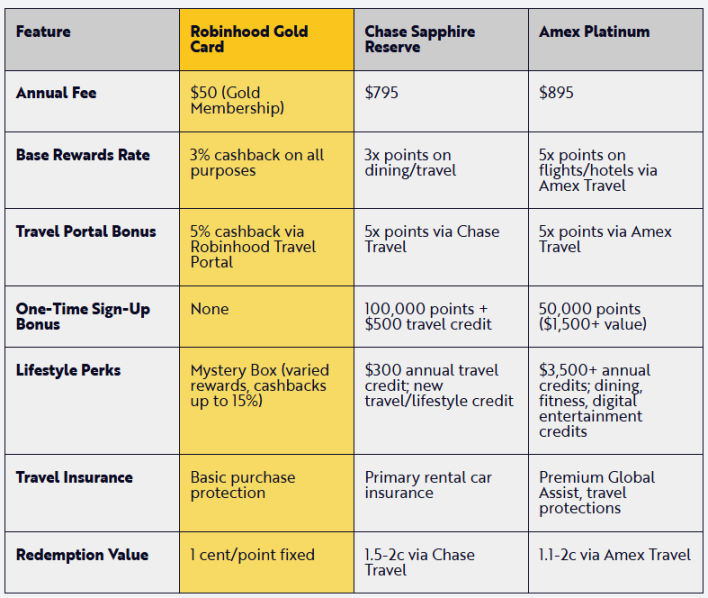

Das Kreditkartenmodell ist seit langem eine wichtige Gewinnquelle für Banken, die auf Jahresgebühren, hohe Zinssätze, revolvierende Kreditsalden und Interchange-Gebühren setzen. Im Gegensatz dazu erhebt die Robinhood Gold Credit Card keine zusätzlichen Gebühren außer denen des Gold-Abonnements und bietet Prämien, die mit High-End-Kreditkarten konkurrieren, und lässt sich nahtlos in die Robinhood-Plattform integrieren. Mit anderen Worten: Robinhood stärkt die Kaufkraft der Verbraucher durch Kostensenkung und erhöht gleichzeitig den Anteil an den Ausgaben seiner Nutzer.

Die folgende Grafik vergleicht die Leistungen der Robinhood Gold Credit Card mit denen der Konkurrenz.

Quelle: ARK Investment Management LLC, 2025, basierend auf Holzhauer 2025 und Moffitt 2025, Daten bis zum 15. September 2025.

Kreditkarten sind nicht das einzige Kreditprodukt von Robinhood. Für Gold-Mitglieder ist Robinhood nun Empfehlungs-Partner von Sage Home Loans, das wettbewerbsfähigere und günstigere Hypothekenoptionen anbietet. Durch diese Partnerschaft können Gold-Abonnenten Hypotheken- oder Refinanzierungszinsen erhalten, die bis zu 0,75 % unter dem nationalen Durchschnitt liegen, ohne Mindestguthaben. Darüber hinaus bietet Robinhood einen Rabatt von 500 US-Dollar auf Abschlussgebühren.

Rente und Vermögensverwaltung

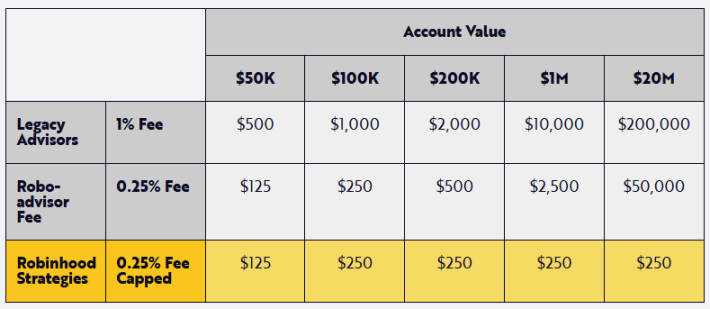

Mit der Einführung von Robinhood Strategies erweitert Robinhood sein Geschäftsmodell auf die Vermögensverwaltung. In traditionellen Finanzinstituten erhalten nur vermögende Kunden Zugang zu professionell verwalteten Portfolios (Managed Accounts), da die Mindestkontogrößen meist zwischen 100.000 und 1 Million US-Dollar liegen. Mit Robinhood Strategies können Gold-Abonnenten bereits ab 50 US-Dollar ein Managed Account eröffnen, mit einer jährlichen Verwaltungsgebühr von nur 0,25 % – weit unter den 1 %, die traditionelle Berater verlangen. Wie die folgende Vergleichsgrafik zeigt, liegt die jährliche Gebührenobergrenze bei Robinhood bei 250 US-Dollar, sodass die Gebühren bei steigendem Anlagebetrag nicht proportional steigen.

Quelle: ARK Investment Management LLC, 2025, basierend auf Robinhood-Daten bis zum 15. September 2025.

Durch die Senkung der Einstiegshürden für Managed Accounts demokratisiert Robinhood das Portfoliomanagement für Privatanleger: Gebühren werden gesenkt, Prozesse vereinfacht und die Teilnahme ausgeweitet. Damit positioniert das Unternehmen „Managed Strategies“ als Einstiegspunkt für die breite Masse in Finanzplanung und Vermögensverwaltung.

Robinhood hat durch die Übernahme der führenden RIA-Custody- und Portfoliomanagement-Plattform TradePMR das Angebot im Bereich Vermögensverwaltung weiter ausgebaut. Immer mehr Millennials und Investoren der Generation Z suchen bei der Überwachung und Verwaltung wachsender Portfolios professionelle Beratung. Durch den Einstieg in das riesige RIA-Segment erschließt Robinhood einen schnell wachsenden Markt von rund 7 Billionen US-Dollar. Diese Partnerschaft verbindet RIA-Berater mit attraktiven neuen Kundengruppen und ermöglicht Robinhood, über seine App erstklassige Vermittlungsdienste anzubieten, sodass Nutzer nahtlos auf Beratungsdienste zugreifen können. In Zukunft planen Robinhood und TradePMR, die Technologieplattform zu verbessern und den Berater-Kunden-Prozess zu optimieren, um Robinhood-Nutzern ein integriertes, mobiloptimiertes Vermögensverwaltungserlebnis zu bieten, das über die Selbsthandelsfunktionen hinausgeht.

Finanzbildung und soziale Funktionen

Während Robinhood neue Finanzdienstleistungen für Privatanleger erschließt, werden auch wichtige Schritte zur Demokratisierung der Finanzbildung unternommen. Die App bietet eine umfangreiche Bibliothek von Artikeln und Kursen, die von Börsengrundlagen bis hin zu fortgeschrittenen Themen wie ETFs, IPOs und Kryptowährungen reichen und die Bedürfnisse von Millennials, der Generation Z und anderen finanzinteressierten Nutzern abdecken. Geführte Einsteigermodule und kontextbezogene Erklärungen (z. B. geführte Touren auf Aktien-Detailseiten) integrieren Finanzbildung in die Nutzerreise, senken die Einstiegshürden und stärken das Vertrauen der Anleger bei wichtigen finanziellen Entscheidungen.

Die junge Generation verlässt sich nicht mehr ausschließlich auf Finanzberater oder traditionelle Institutionen für Finanzberatung. Stattdessen sind soziale Medien zu Zentren der Finanzbildung geworden, wie die Grafik zeigt: Nutzer-generierte Finanzberatung, Marktkommentare und Meme schaffen täglich spannende Community-Interaktionen.

Quelle: ARK Investment Management LLC, basierend auf Charles Schwab-Daten bis zum 15. September 2025.

Mit den sozialen Funktionen von Robinhood können Anleger geprüfte Handelsaufzeichnungen teilen, Anlagestrategien diskutieren und sich austauschen, wodurch Investieren von einer individuellen zu einer kollaborativen Aktivität wird. In einer sozialen Umgebung voller Spam, Bots und unzuverlässiger Ratschläge bringt Robinhoods Handelsverifizierungsfunktion Transparenz und Glaubwürdigkeit in die Community-Diskussionen. Funktionen wie das Prognosemarktzentrum positionieren die Plattform an der Schnittstelle von Handel, Kultur und Community und schaffen einen Raum, in dem Privatanleger sich vernetzen, gemeinsam lernen und wachsen können.

Als Reaktion auf den Fortschritt der KI-Technologie hat Robinhood Cortex eingeführt – ein KI-Investment-Tool, das Anlegern hilft, den Markt zu verstehen. Von Aktienbriefings, die Kursbewegungen erklären, bis hin zu personalisierten Handels-Buildern, die Nutzern helfen, neue Strategien zu erlernen, nutzt Robinhood künstliche Intelligenz, um Finanzwissen an seine junge Privatanlegerbasis zu vermitteln. Cortex könnte sich zu einem vollwertigen mobilen KI-Finanzassistenten entwickeln. Mit dem Rückenwind von sozialen Medien und KI entwickelt sich das Produktangebot von Robinhood zu einem persönlichen Finanzbetriebssystem, das einen umfassenden Einblick in die finanzielle Situation der Nutzer bietet und die Nutzerbindung, das Vertrauen und die Bindung auf eine Weise steigert, die mit Einzelprodukten nicht möglich ist.

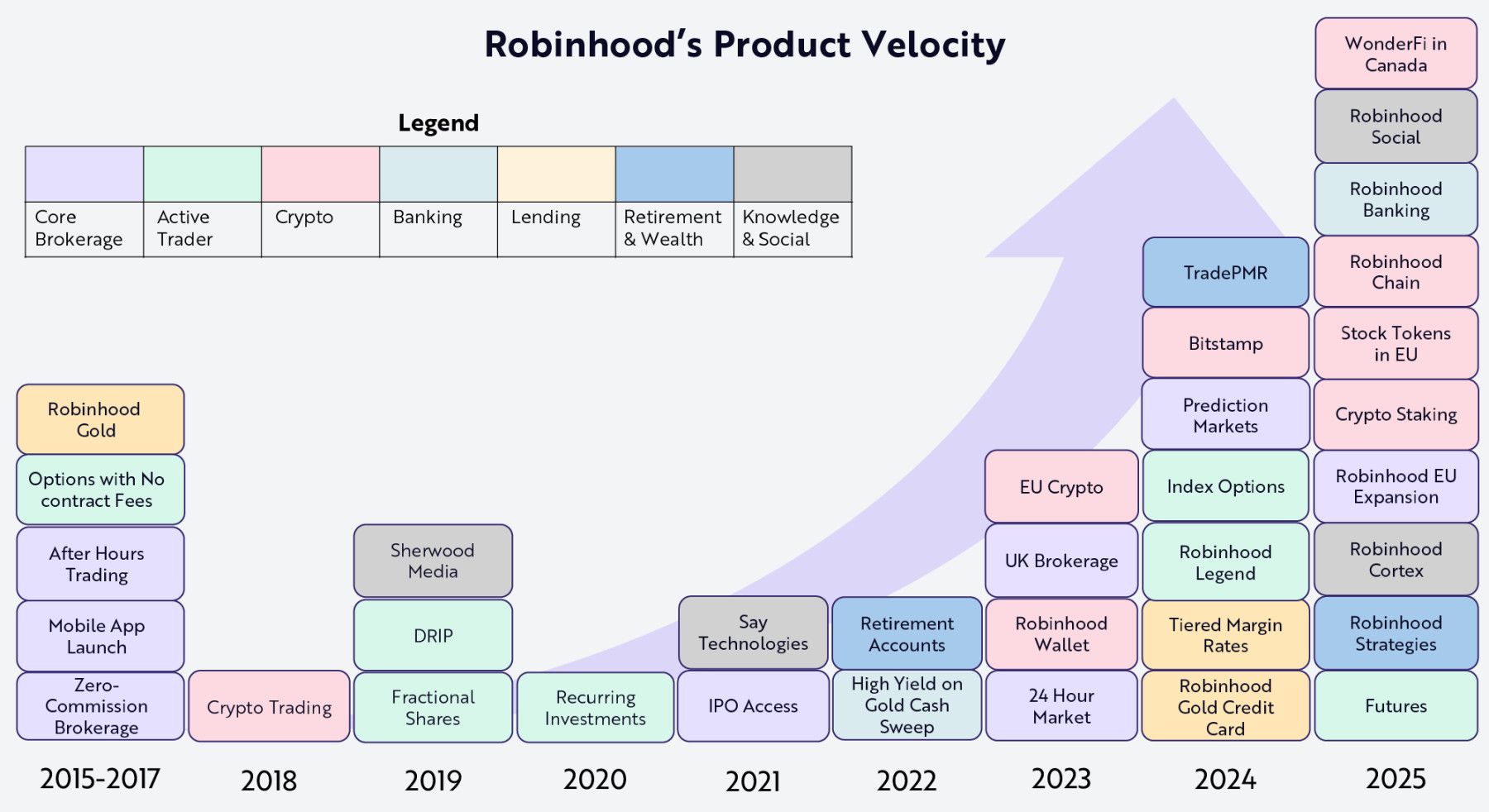

Robinhoods Geschwindigkeit bei der Produktentwicklung wird zum Schlüssel für die Verwirklichung der Strategievision, das bevorzugte persönliche Finanzbetriebssystem zu werden. Wie die folgende Grafik zeigt, bringt das Unternehmen Jahr für Jahr neue Produkte in verschiedenen Finanzdienstleistungsbereichen auf den Markt. Jedes Produktpaket erhöht den Nutzen von Robinhood, jedes Produkt stärkt das gesamte Ökosystem weltweit.

Quelle: ARK Investment Management LLC, basierend auf Robinhood-Daten bis zum 15. September 2025.

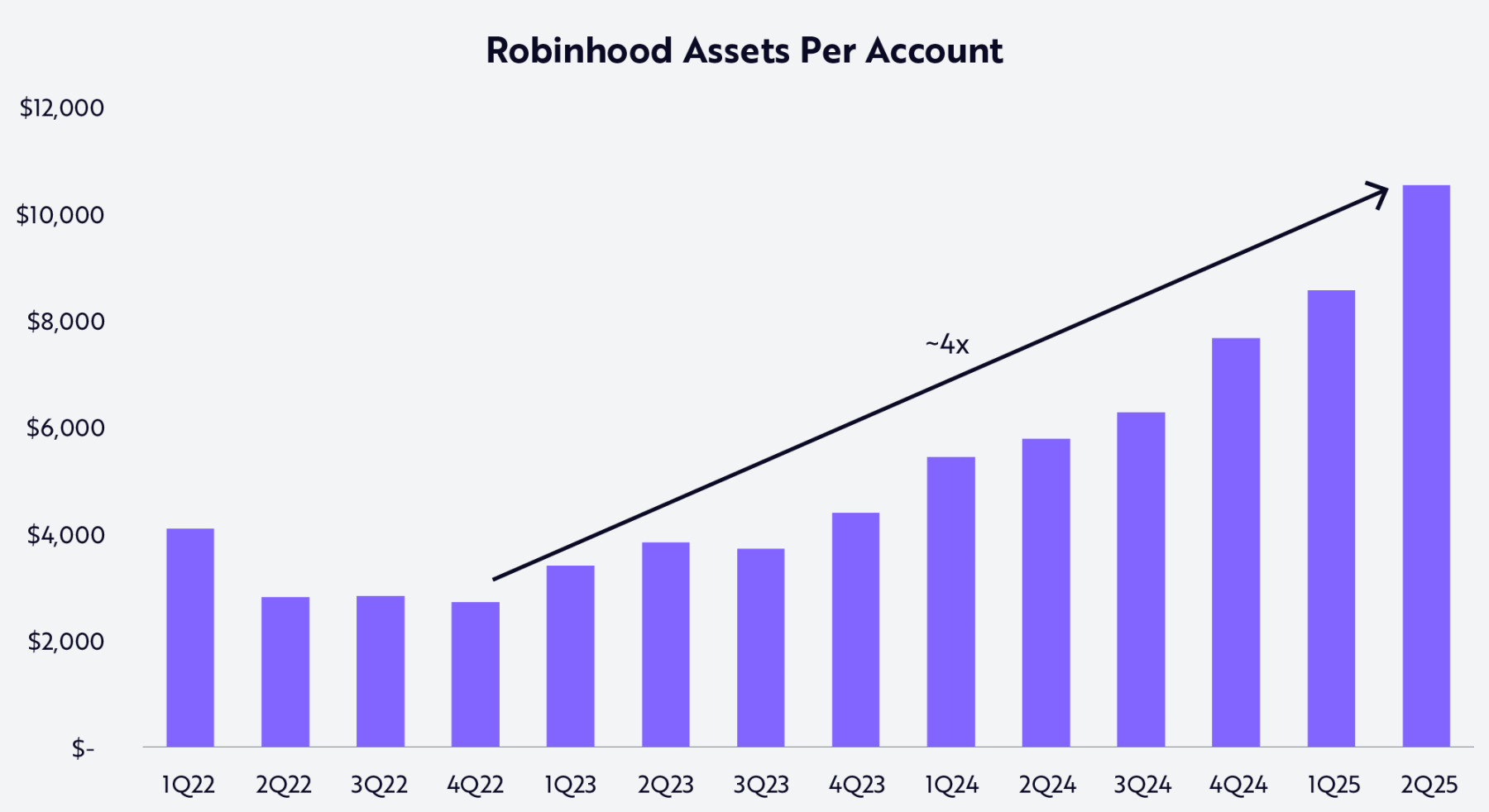

Robinhoods anhaltend starkes Innovationstempo schlägt sich in einer tiefen Nutzerbindung auf der Plattform nieder. Die Daten zeigen, dass das Kundenvermögen von Q4 2022 (Ende des Bärenmarktes) bis Q2 2025 fast vervierfacht wurde – von etwa 2.700 US-Dollar auf etwa 10.500 US-Dollar (siehe unten).

Quelle: ARK Investment Management LLC, Analyse basierend auf Robinhood-Multidaten bis zum 25. September 2025 (hauptsächlich Finanzberichte, auf Anfrage verfügbar).

Indem Robinhood traditionelle Brokerdienste verändert und die einzelnen Vertikalen des Konsumfinanzwesens neu strukturiert, hat das Unternehmen das Potenzial, das erste wirklich mobile-native Finanzbetriebssystem zu werden und damit maximal von einer der größten Chancen der modernen Finanzgeschichte zu profitieren – dem Generationenvermögenstransfer.

Der große Generationenvermögenstransfer

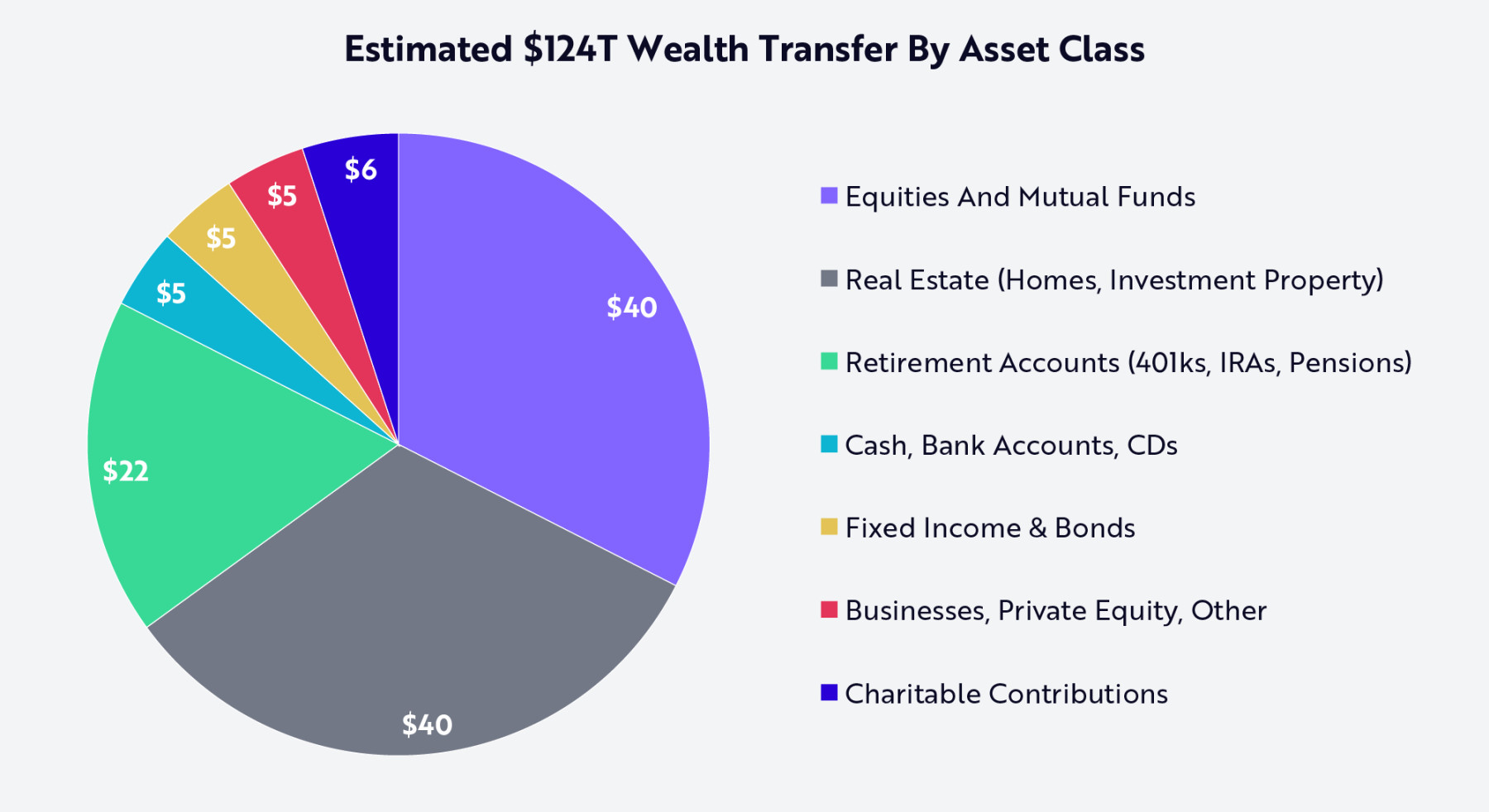

In den kommenden Jahrzehnten werden rekordverdächtige rund 124 Billionen US-Dollar an Vermögenswerten von den Babyboomern auf ihre Erben (einschließlich Millennials und Generation Z) übertragen. Während dieses Vermögenstransfers werden Vermögenswerte von der „analogen Generation“, die auf Filialen und Beraterbeziehungen angewiesen ist, auf die „digital native Generation“ übergehen, die nahtlos auf mobile-first Plattformen setzt.

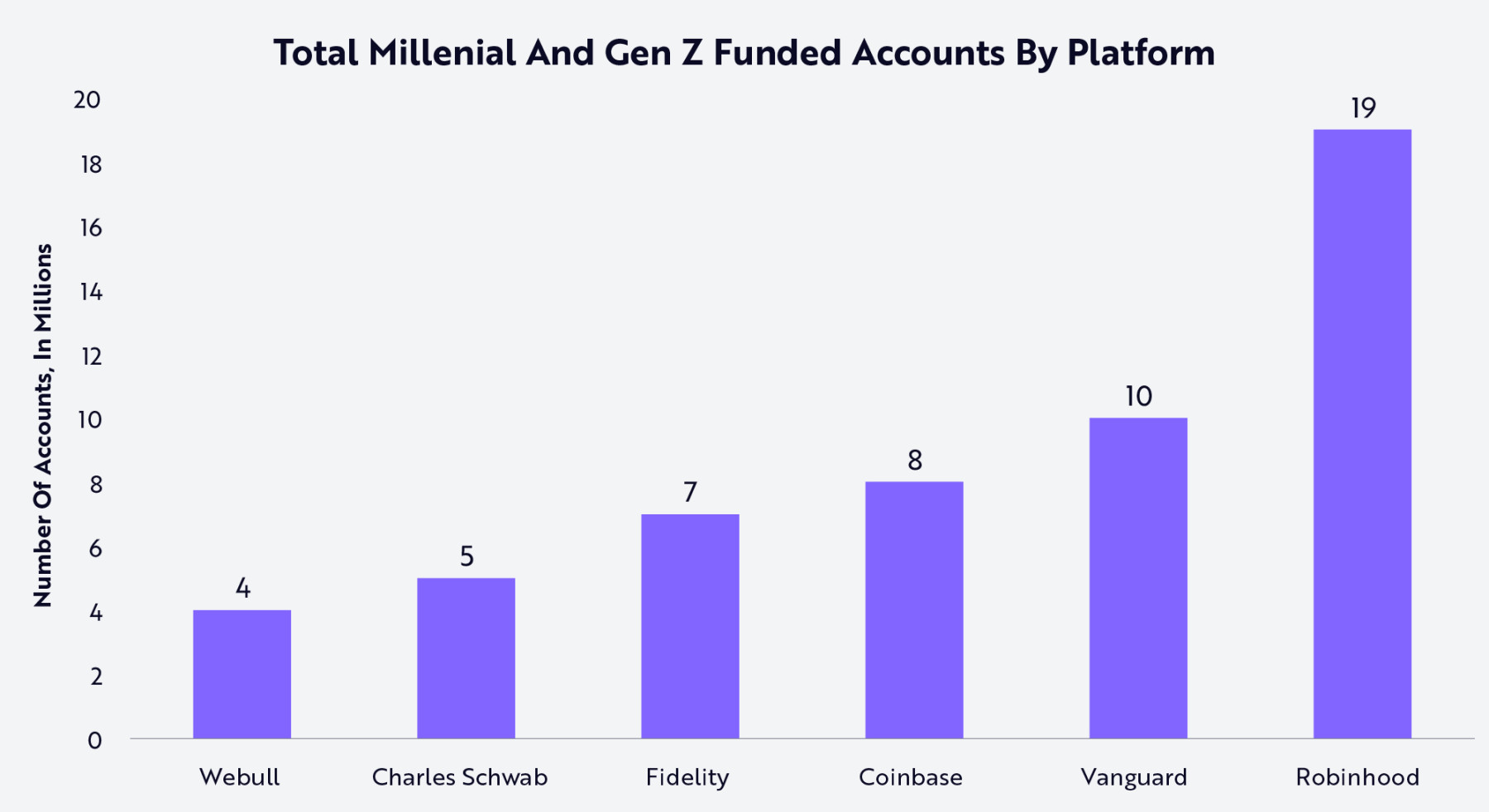

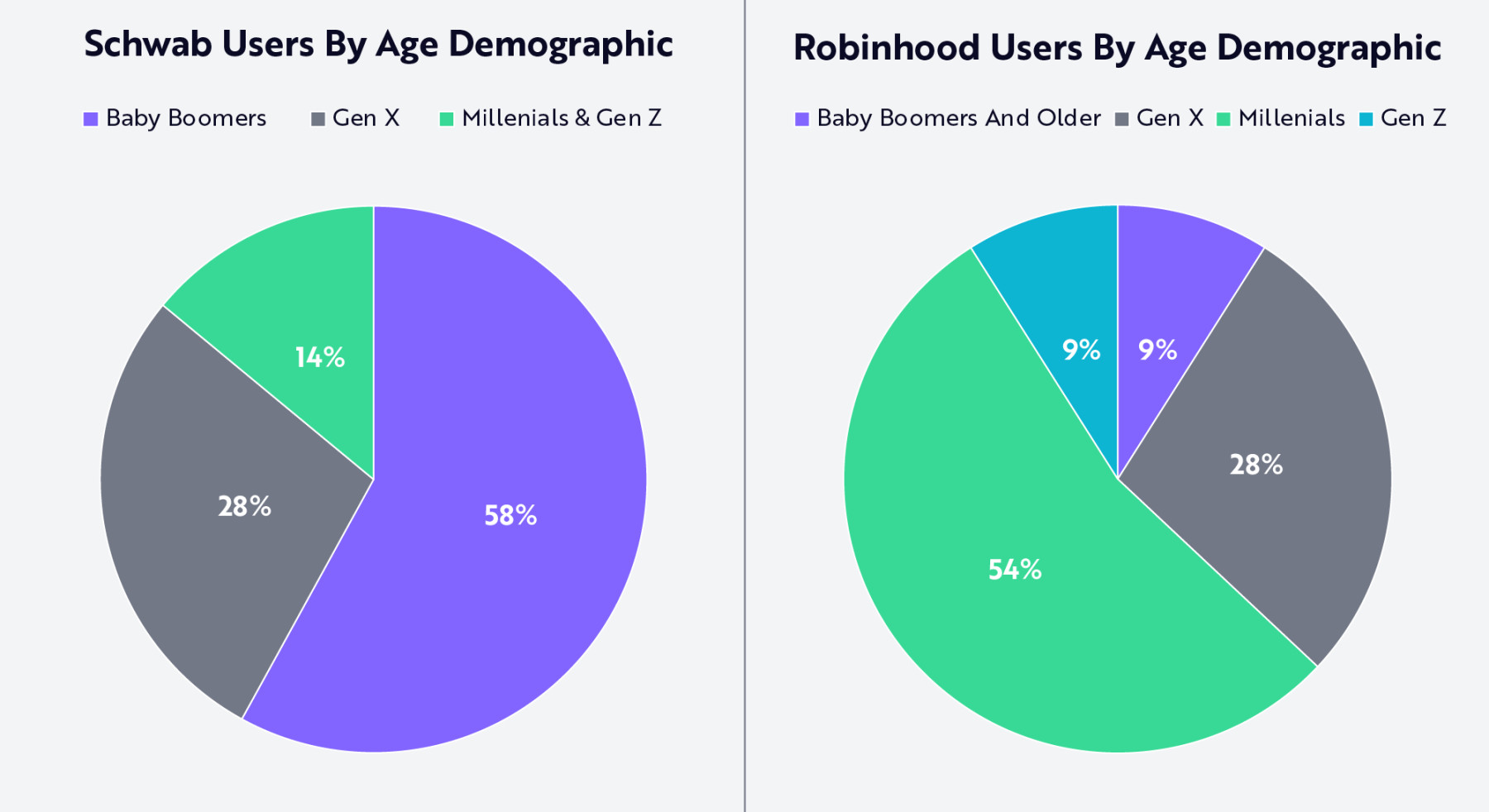

Robinhood hat einen strukturellen Vorteil – die Zahl der Konten von Millennials und der Generation Z ist fast doppelt so hoch wie bei Vanguard und fast viermal so hoch wie bei Charles Schwab (siehe unten). Tatsächlich sind 63 % der Robinhood-Nutzer Millennials oder Generation Z, während dieser Anteil bei Schwab nur 14 % beträgt. Mit anderen Worten: Wie die Grafik zeigt, sind bei Schwab derzeit fast 60 % der Kunden noch Babyboomer.

Quelle: ARK Investment Management LLC, 2025. Analyse basierend auf mehreren externen Datenquellen bis zum 25. September 2025 (einschließlich Robinhood-Daten 2025).

Der mit diesem Vermögenstransfer einhergehende kulturelle Wandel markiert auch einen Wandel in den Erwartungen an Finanzdienstleistungen. Die Babyboomer haben ihr finanzielles Leben in einer analogen Welt mit Filialen, Papierauszügen und langfristigen Beraterbeziehungen aufgebaut. Millennials und die Generation Z bevorzugen hingegen digitale, mobile-native Plattformen, digitale Kommunikation, Handel und Unterhaltung sowie nahtlose, transparente und personalisierte Finanzdienstleistungen. Unsere Forschung zeigt, dass Robinhood dank schneller Produktentwicklung und Innovationskraft Millennials und Generation Z für sich gewinnen kann – schneller als neue Marktteilnehmer und traditionelle Institute, die mit modernen Produktangeboten konkurrieren wollen.

Robinhood ist einzigartig positioniert, um einen erheblichen Anteil an den Billionen von Vermögenswerten zu gewinnen, die den Besitzer wechseln werden. Um einen unverhältnismäßig großen Anteil an den 124 Billionen US-Dollar des Vermögenstransfers zu gewinnen, hat Robinhood sein Produktportfolio erheblich erweitert. Wie unten gezeigt, werden etwa ein Drittel der übertragenen Vermögenswerte (40 Billionen US-Dollar) Aktien (die Grundlage des Brokerage-Geschäfts von Robinhood) und Investmentfonds umfassen. Weitere 22 Billionen US-Dollar werden auf Altersvorsorgekonten wie 401(k) und IRA entfallen, in denen Robinhood in den letzten Jahren expandiert hat. Bargeld und Einlagen machen 5 Billionen US-Dollar aus, die Robinhoods Bankfunktionen problemlos abdecken können. Immobilien sind ein weiteres 40 Billionen US-Dollar schweres Segment – eine langfristige Chance, die Robinhood möglicherweise durch Dienstleistungen von Hypothekenvermittlung bis hin zur Tokenisierung von Immobilien erschließen wird.

Quelle: ARK Investment Management LLC, basierend auf Daten von Furio 2025 und Lichtenberg 2025 bis zum 15. September 2025.

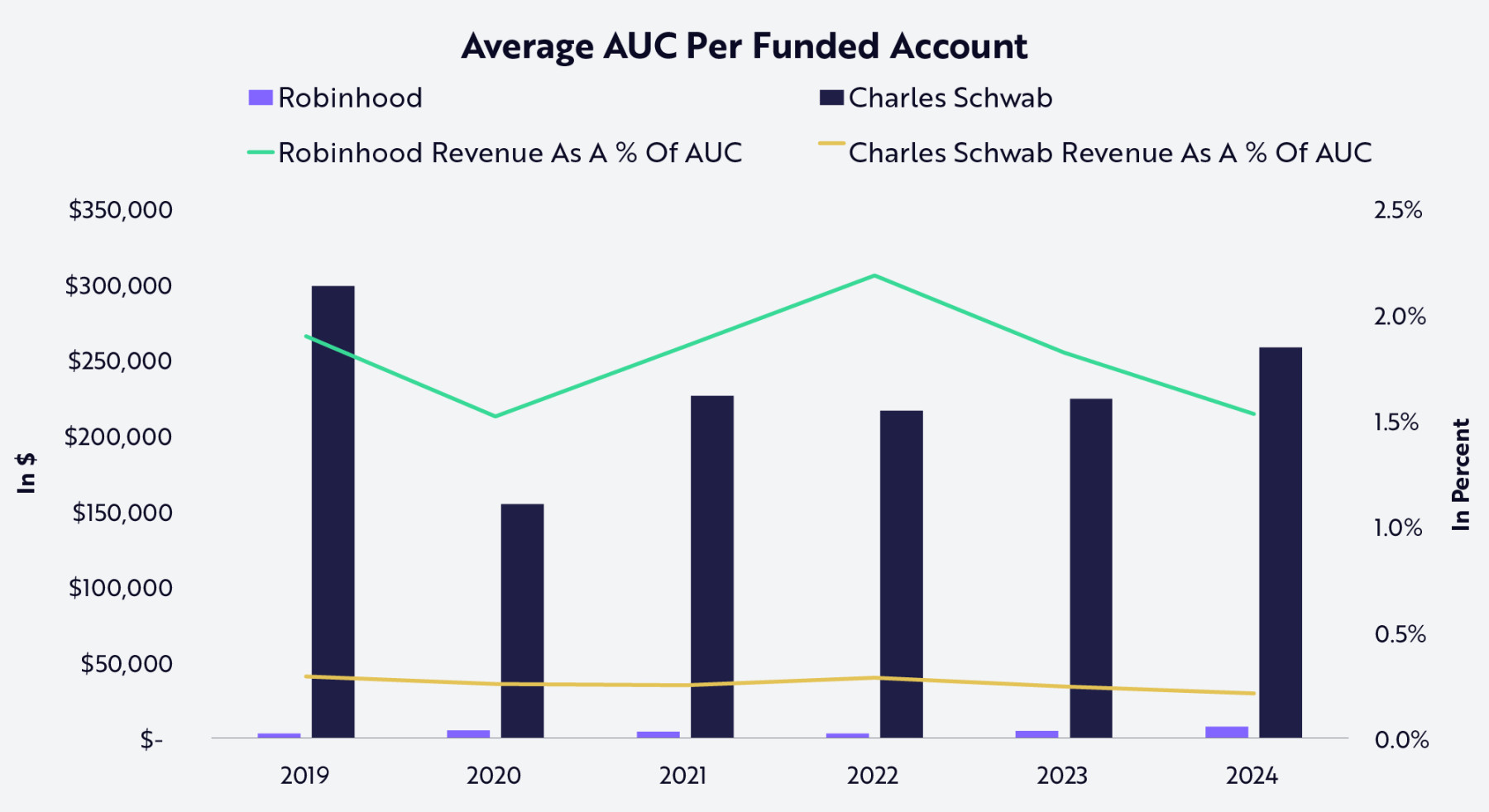

Mit einem führenden Anteil bei jungen Anlegern und einem Produktangebot, das auf die Billionen von Vermögenswerten zugeschnitten ist, die den Besitzer wechseln werden, hat Robinhood nicht nur das Potenzial, den Abstand zu traditionellen Finanzinstituten zu verringern, sondern auch die wirtschaftlichen Modelle von Finanzdienstleistungen grundlegend neu zu definieren. Wie unten gezeigt, beträgt das verwaltete Vermögen pro Kunde (AUC) bei Schwab aufgrund der älteren und wohlhabenderen Kundschaft etwa 250.000 US-Dollar – weit mehr als bei Robinhood. Doch wenn Millennials und die Generation Z diese Vermögenswerte erben und ihr finanzielles Leben auf Robinhood konsolidieren, könnte sich dieses Verhältnis im Laufe der Zeit umkehren.

Quelle: ARK Investment Management LLC, Analyse basierend auf externen Datenquellen bis zum 25. September 2025 (hauptsächlich Finanzberichte von Robinhood und Schwab).

Fazit: Das potenzielle durchschnittliche Einkommen pro Nutzer bei Robinhood

Unsere Forschung zeigt, dass Robinhood mit seiner ausgereiften Strategie, die Brokerage-Branche mit provisionsfreiem und intuitivem Mobile-First-Design zu revolutionieren, kombiniert mit der schnellen Expansion in den Bereichen Altersvorsorge, Bankwesen, Kreditvergabe und Beratung, gut positioniert ist, um einen erheblichen Anteil am laufenden Generationenvermögenstransfer zu gewinnen. Die Bündelstrategie vertieft die Nutzerbindung, erhöht den Wallet-Share und legt die Grundlage für Monetarisierung über mehrere vertikale Bereiche hinweg – und ebnet Robinhood den Weg, eines der wichtigsten Finanzbetriebssysteme der nächsten Generation zu werden.

Mit zunehmender Skalierung von Robinhood erwarten wir, dass sich der Monetarisierungs-Flywheel-Effekt deutlich verstärkt. Tokenisierung und Prognosemärkte ermöglichen es Nutzern, jederzeit und überall jede Anlageklasse zu handeln; mit der zunehmenden Nutzung von Premiumdiensten dürfte die Zahl der Gold-Abonnenten steigen; mit der Verlagerung von nicht investiertem Kapital ins Cash-Management wächst der Ertragspool; mit dem Kreditkartenumsatz steigen die wirtschaftlichen Vorteile des Kreditgeschäfts; und Cortex wird durch immer individuellere KI-Beratung Wert schaffen.

Jeder zusätzliche Dollar Umsatz steigert nicht nur die Einheitseffizienz von Robinhood, sondern erhöht auch den Wert für die Verbraucher – und schafft so einen positiven Kreislauf: Wachstum fördert Engagement, Engagement fördert Wachstum.

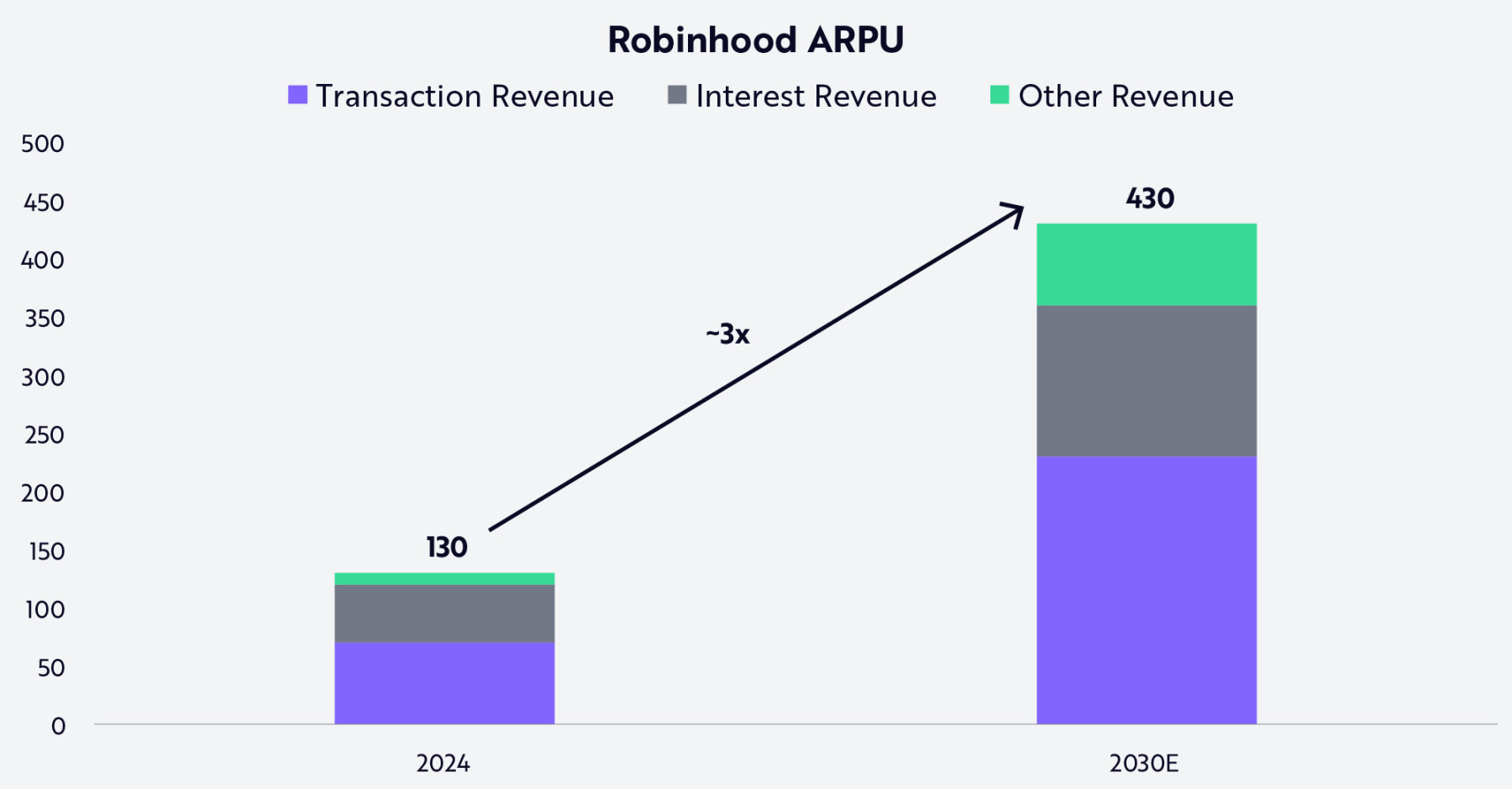

Wie unten gezeigt, könnte der durchschnittliche Umsatz pro Nutzer (ARPU) bei Robinhood von etwa 130 US-Dollar im Jahr 2024 auf über 430 US-Dollar im Jahr 2030 steigen. Dieses Wachstum wird voraussichtlich aus einer ausgewogenen Kombination von Handelswachstum, Zinserträgen und anderen Einnahmequellen eines diversifizierten, nachhaltigen Geschäftsmodells stammen.

Quelle: ARK Investment Management LLC, Analyse basierend auf Robinhood-Multidaten bis zum 25. September 2025 (hauptsächlich Finanzberichte). Prognosen sind naturgemäß begrenzt und nicht als Grundlage zu verwenden.

Eines Tages könnte Robinhood in Bezug auf Vermögensvolumen und Geschäftsumfang traditionellen Finanzinstituten wie Schwab ähneln. Wahrscheinlicher ist jedoch, dass Robinhood als Technologieunternehmen für die Digital Natives die Essenz von Finanzinstituten neu definiert. Jahrzehnte später wird Robinhood vielleicht nicht nur als Broker, sondern als eine Plattform in Erinnerung bleiben, die eine Ära geprägt und die Struktur des Konsumfinanzwesens neu gestaltet hat.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Synthetischer Stablecoin USDX entkoppelt sich auf unter $0,60, PancakeSwap und Lista überwachen die Situation

Das USDX-Stablecoin von Stable Labs, das entwickelt wurde, um seine Bindung durch delta-neutrale Absicherungsstrategien zu halten, hat am Donnerstag seine Dollar-Bindung verloren und ist unter $0,60 gefallen. Protokolle wie Lista und PancakeSwap beobachten die Situation.

BTC signalisiert mögliches Zwischentief, während Angst den Markt erfasst

Cardano Midnight Network erreicht 1 Million Mining-Adressen

Midnight Network hat 1.000.000 Mining-Adressen verzeichnet, was auf eine starke Akzeptanz durch die Community-Mitglieder hinweist.

JPMorgan-Analysten setzen nach Rekordmarktliquidationen ein Bitcoin-Ziel von 170.000 US-Dollar

JPMorgan prognostiziert, dass Bitcoin innerhalb von 12 Monaten 170.000 US-Dollar erreichen könnte, angetrieben durch vorteilhafte Volatilitätskennzahlen im Vergleich zu Gold und eine Stabilisierung der Terminmärkte nach den Liquidationen im Oktober.