Autor: PANews, Zen

Kürzlich hat Akshat Vaidya, Mitbegründer und Chief Investment Officer des Family Office Maelstrom von Arthur Hayes, auf X öffentlich eine enttäuschende Investitionsleistung offengelegt, was in der Krypto-Community breite Diskussionen auslöste.

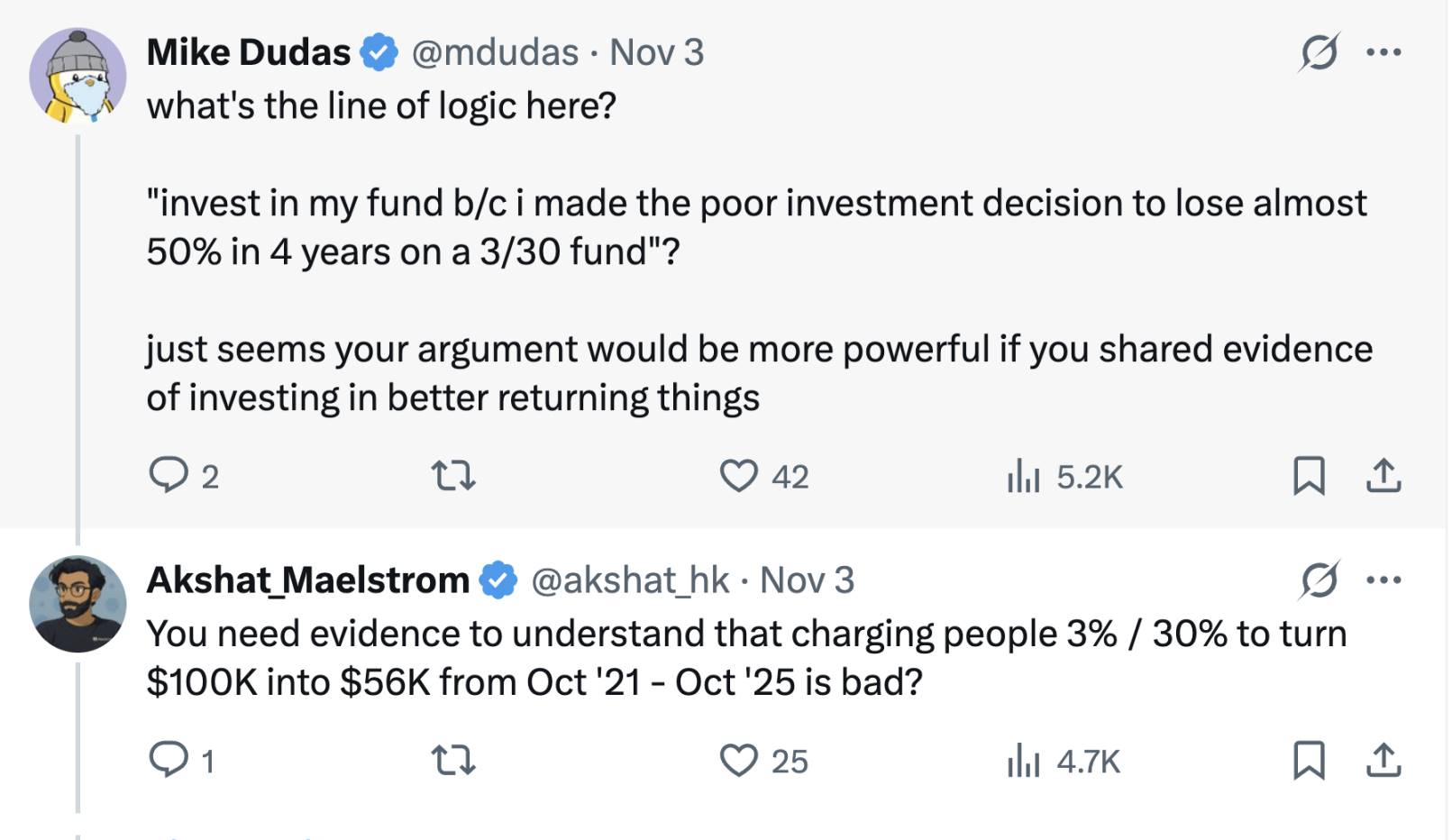

Vaidya gab an, dass er vor vier Jahren 100.000 US-Dollar in einen Early-Stage Token Fund von Pantera Capital (Pantera Early-Stage Token Fund LP) investiert habe, von denen heute nur noch 56.000 US-Dollar übrig seien – fast die Hälfte des Kapitals ist verloren.

Zum Vergleich wies Vaidya darauf hin, dass der Bitcoin-Preis im gleichen Zeitraum etwa um das Zweifache gestiegen sei, während die Renditen vieler Seed-Runden-Krypto-Projekte sogar um das 20- bis 75-Fache explodiert seien. Vaidya bemerkte: „Obwohl das Jahr des Markteintritts wichtig ist, ist ein Verlust von 50% in jedem Zyklus die schlechteste Performance.“ Diese scharfe Kritik stellte die Leistung des Fonds direkt in Frage und löste in der Branche eine hitzige Debatte über die Performance und Gebührenmodelle großer Krypto-Fonds aus.

Das „3/30“-Modell im Zeitalter des Marktwachstums

Vaidya erwähnte und kritisierte insbesondere das „3/30“-Gebührenmodell, das eine jährliche Verwaltungsgebühr von 3% sowie eine Gewinnbeteiligung von 30% vorsieht. Dies liegt deutlich über dem traditionellen „2/20“-Modell von Hedgefonds und Venture-Capital-Fonds, das 2% Verwaltungsgebühr und 20% Performance Fee vorsieht.

In den Hochphasen des Krypto-Marktes verlangten einige bekannte institutionelle Fonds aufgrund ihrer umfangreichen Projektkanäle und bisherigen Erfolge Gebühren, die über den traditionellen Standards lagen, wie etwa 2,5% oder 3% Verwaltungsgebühr und 25% oder sogar 30% Gewinnbeteiligung. Pantera, das von Vaidya kritisiert wurde, ist ein typisches Beispiel für hohe Gebühren.

Mit der Entwicklung des Marktes haben sich die Gebührenstrukturen der Krypto-Fonds in den letzten Jahren ebenfalls weiterentwickelt. Nach den Bullen- und Bärenzyklen und unter dem Druck der LPs sowie Schwierigkeiten bei der Kapitalbeschaffung tendieren Krypto-Fonds allgemein zu niedrigeren Gebührenstrukturen. Neu aufgelegte Krypto-Fonds haben in den letzten Jahren Zugeständnisse gemacht, etwa durch Senkung der Verwaltungsgebühr auf 1-1,5% oder durch höhere Performance Fees nur auf den Überschuss, um die Interessen der Investoren besser auszurichten.

Derzeit verwenden Krypto-Hedgefonds in der Regel das klassische Modell mit „2% Verwaltungsgebühr und 20% Performance Fee“, aber der Druck auf die Kapitalverteilung hat die durchschnittlichen Gebühren gesenkt. Laut Crypto Insights Group liegt die aktuelle Verwaltungsgebühr bei etwa 1,5%, während die Performance Fee je nach Strategie und Liquidität zwischen 15% und 17,5% tendiert.

Krypto-Fonds haben Schwierigkeiten, Skalierung zu erreichen

Vaidyas Beitrag löste auch eine Diskussion über die Skalierung von Krypto-Fonds aus. Vaidya erklärte, dass mit wenigen Ausnahmen die Renditen großer Krypto-Venture-Fonds im Allgemeinen schlecht seien und die Limited Partner benachteiligen würden. Er sagte, dass er mit seinem Beitrag anhand von Daten darauf hinweisen und aufklären wolle, dass Krypto-Venture-Investitionen nicht skalierbar seien – selbst bekannte Marken mit Top-Investoren seien davon nicht ausgenommen.

Eine Meinung unterstützt seine Sichtweise und argumentiert, dass zu große Fundraising-Volumina in frühen Krypto-Fonds die Performance sogar belasten. Institutionen wie Pantera, a16z Crypto und Paradigm haben in den letzten Jahren Krypto-Fonds im Wert von mehreren Milliarden US-Dollar aufgelegt, aber es ist sehr schwierig, solch große Kapitalmengen effizient in einem noch jungen Krypto-Markt einzusetzen.

Bei begrenztem Projektangebot sind große Fonds gezwungen, breit gestreut in zahlreiche Start-ups zu investieren, was dazu führt, dass der Anteil pro Projekt gering ist und die Qualität variiert – eine Überdiversifikation erschwert überdurchschnittliche Renditen.

Im Gegensatz dazu können kleinere Fonds oder Family Offices aufgrund ihrer moderaten Kapitalgröße strenger Projekte auswählen und gezielt auf hochwertige Investments setzen. Befürworter glauben, dass diese „klein, aber fein“-Strategie leichter zu einer Outperformance gegenüber dem Markt führen kann. Vaidya selbst äußerte in den Kommentaren, dass er der Meinung sei, das Problem liege nicht bei den Early-Stage-Token, sondern bei der Fondgröße, und dass ein idealer Early-Stage-Krypto-Fonds klein und flexibel sein müsse.

Es gibt jedoch auch andere Stimmen, die diese radikale Aussage in Frage stellen. Sie argumentieren, dass große Fonds zwar beim Jagen von Early-Stage-Projekten mit abnehmenden Grenzerträgen konfrontiert sein könnten, ihr Wert für die Branche jedoch nicht allein durch eine schlechte Investition beurteilt werden sollte. Große Krypto-Fonds verfügen oft über umfangreiche Ressourcen, professionelle Teams und ein breites Branchennetzwerk, können Projekte nach der Investition mit Mehrwertdiensten unterstützen und das gesamte Ökosystem vorantreiben – etwas, das Einzelinvestoren oder kleine Fonds kaum erreichen können.

Darüber hinaus können große Fonds in der Regel an größeren Finanzierungsrunden oder Infrastrukturprojekten teilnehmen und so die notwendige Tiefe an Kapital in die Branche bringen. Beispielsweise benötigen einige Public Chains oder Handelsplattformen, die Hunderte Millionen US-Dollar an Finanzierung benötigen, die Beteiligung großer Krypto-Fonds. Daher haben große Fonds ihre Berechtigung, sollten jedoch die Fondgröße an die Marktchancen anpassen und eine Überdimensionierung vermeiden.

Bemerkenswert ist, dass in dieser Debatte einige Kommentare darauf hinweisen, dass Vaidyas öffentliche Kritik an der Konkurrenz auch einen „Marketing“-Charakter habe – als Leiter des Family Office von Arthur Hayes entwickelt er derzeit ebenfalls differenzierte Strategien und sammelt Kapital für seinen eigenen Fonds – Maelstrom bereitet einen neuen Fonds mit einem Volumen von über 250 Millionen US-Dollar vor, der mittelgroße Krypto-Infrastruktur- und Datenunternehmen übernehmen soll.

Daher könnte Vaidya durch die Kritik an Wettbewerbern versuchen, Maelstroms differenzierten Fokus auf Value Investing und Cashflow hervorzuheben. Mike Dudas, Mitbegründer von 6th Man Ventures, meinte, wenn er die Performance des neuen Family-Office-Fonds bewerben wolle, solle er dies mit eigenen Ergebnissen tun und nicht durch Angriffe auf andere Aufmerksamkeit erregen.

„Keine Strategie schlägt das Halten von BTC“

Vaidya verglich anhand eigener Erfahrungen die Fondsrendite mit einer einfachen Bitcoin-Hold-Strategie und griff damit ein altbekanntes Thema auf: Ist es für Investoren besser, ihr Geld einem Krypto-Fonds anzuvertrauen, oder sollten sie einfach Bitcoin kaufen?

Diese Frage kann zu unterschiedlichen Zeiten unterschiedliche Antworten haben.

In früheren Bullenmarktzyklen konnten einige Top-Krypto-Fonds Bitcoin deutlich übertreffen. Beispielsweise erzielten aufmerksame Fondsmanager während der Marktrallyes 2017 und 2020–2021 durch frühzeitige Investitionen in neue Projekte oder den Einsatz von Leverage-Strategien Renditen, die weit über dem Anstieg von Bitcoin lagen.

Hervorragende Fonds bieten zudem professionelles Risikomanagement und Schutz vor Abwärtsbewegungen: In Bärenmärkten, wenn der Bitcoin-Preis halbiert oder noch stärker fällt, konnten einige Hedgefonds durch Short- und quantitative Hedging-Strategien große Verluste vermeiden oder sogar positive Renditen erzielen, wodurch das Volatilitätsrisiko relativ gesenkt wurde.

Darüber hinaus bieten Krypto-Fonds für viele Institutionen und vermögende Investoren Diversifikation und professionelle Zugangsmöglichkeiten. Fonds können in Bereiche investieren, die für Einzelinvestoren schwer zugänglich sind, wie Private-Token-Projekte, Early-Stage-Equity-Investments oder DeFi-Yields. Die von Vaidya erwähnten Seed-Projekte mit 20- bis 75-facher Wertsteigerung wären für Einzelinvestoren ohne die Kanäle und das Fachwissen der Fonds kaum zu frühen Bewertungen zugänglich – vorausgesetzt, die Fondsmanager verfügen tatsächlich über herausragende Auswahl- und Umsetzungskompetenz.

Langfristig betrachtet ist der Krypto-Markt äußerst dynamisch, und sowohl professionelle Investments als auch passives Halten haben ihre jeweiligen Anwendungsbereiche.

Für Akteure und Investoren im Kryptobereich bietet die Kontroverse um den Pantera-Fonds eine Gelegenheit – nur durch eine rationale Bewertung und die Wahl einer zur eigenen Strategie passenden Investitionsmethode kann der Vermögenszuwachs im volatilen Krypto-Markt maximiert werden.