Handelsstrategie: Tiefgehende Analyse der Ursache des xUSD Flash Crash

Die Regel „hohes Risiko, hohe Belohnung“ gilt immer, aber um sie anwenden zu können, ist die Voraussetzung, dass man das Risiko wirklich versteht.

Original Title: Oct 10th Red Friday: the root cause of Stream xUSD blowing up, the longer version

Original Author: Trading Strategy

Original Translation: Kaori, BlockBeats

Redaktioneller Hinweis: Der Zusammenbruch von xUSD hat für die gesamte DeFi-Welt eine deutliche Warnung ausgesprochen. Dieser Artikel untersucht, wie Stream Finance durch Black-Box-Operationen, extreme Hebelwirkung und ein Liquidationsprioritäts-Design den Kerngeist von DeFi verletzt hat. Außerdem wird erörtert, wie die Branche durch Maßnahmen wie eine strengere technische Risikoüberprüfung der Treasury sicherstellen kann, dass Kapital in wirklich verantwortungsvolle, transparente und robuste Projekte fließt.

Falsche Neutralitätsstrategie

Stream xUSD ist ein „tokenisierter Hedgefonds“, der sich als DeFi-Stablecoin tarnt und behauptet, seine Strategie sei „delta-neutral“. Nach einer Reihe verdächtiger Operationen geriet Stream jedoch kürzlich in eine Situation der Zahlungsunfähigkeit.

In den letzten fünf Jahren haben mehrere Projekte ein ähnliches Muster versucht – Einkünfte durch die sogenannte „neutrale Renditestrategie“ zu generieren, um anfängliche Liquidität für ihre nativen Token zu schaffen. Erfolgreiche Beispiele sind MakerDAO, Frax, Ohm, Aave, Ethena und andere.

Im Gegensatz zu diesen relativ „authentischeren“ DeFi-Projekten mangelt es Stream erheblich an Transparenz bei der Offenlegung von Strategien und Positionen. Von den angeblichen 500 Millionen Dollar TVL sind nur etwa 150 Millionen Dollar on-chain über Plattformen wie DeBank sichtbar. Später wurde entdeckt, dass Stream tatsächlich einige Mittel einer außerbörslichen, proprietären Handelsstrategie zugewiesen hatte, wobei einige der Trader liquidiert wurden, was zu einem Verlust von etwa 100 Millionen Dollar führte.

Laut @CCNDotComNews steht der 120 Millionen Dollar Hack auf Balancer DEX am Montag nicht im Zusammenhang mit dem Zusammenbruch von Stream.

Gerüchten zufolge (noch nicht bestätigt, da Stream keine spezifischen Informationen offengelegt hat) stehen einige der Verluste im Zusammenhang mit der außerbörslichen „Volatilitätsverkaufsstrategie“.

Im quantitativen Finanzwesen bezeichnet „Volatilität verkaufen“ (auch als Short Volatility oder Short Vol bekannt) eine gewinnbringende Handelsstrategie, bei der man profitiert, wenn die Marktvolatilität abnimmt oder stabil bleibt. Die Logik dahinter ist, dass der Wert einer Option schrumpft oder sogar auf Null fällt, wenn sich der Preis des Basiswerts wenig bewegt, sodass der Verkäufer die Optionsprämie als Gewinn behalten kann.

Eine solche Strategie birgt jedoch ein extrem hohes Risiko – sobald der Markt eine starke Volatilität erlebt (d. h. ein Volatilitätsschub), kann der Verkäufer enorme Verluste erleiden. Dieses Risiko wird oft anschaulich als „Münzen vor einer Dampfwalze aufsammeln“ bezeichnet.

Systemischer Zusammenbruch

Am 10. Oktober (11. Oktober in UTC+8), auch bekannt als „Roter Freitag“, erlebte ich einen starken Volatilitätsanstieg.

Dieses systemische Hebelrisiko hatte sich im Kryptomarkt schon lange aufgebaut und wurde durch den Marktrausch um Trump im Jahr 2025 entfacht. Als Trump am Freitagnachmittag, dem 10. Oktober, neue Zollpolitik ankündigte, gerieten alle Märkte in Panik, und diese Panik griff schnell auf den Kryptomarkt über.

In der Panik profitierten die frühen Panikverkäufer – alle begannen, liquide Vermögenswerte zu verkaufen, was eine Kettenliquidation auslöste.

Aufgrund des zuvor aufgebauten Hebelrisikos, das das systemische Leverage auf einen Höhepunkt trieb, war die Tiefe des Perpetual-Futures-Marktes unzureichend, um die reibungslose Liquidation aller Hebelpositionen zu unterstützen. In diesem Szenario wurde der Auto Deleveraging (ADL)-Mechanismus ausgelöst, der begann, einige der Verluste zu „sozialisieren“ und sie unter den noch profitablen Tradern zu verteilen.

Dies verzerrte die ohnehin schon hektische Marktstruktur weiter.

Die durch dieses Ereignis verursachte Volatilität kann als ein einmaliges Jahrzehnt-Ereignis im Kryptomarkt beschrieben werden. Ähnliche Crashs gab es in den frühen Tagen von Krypto im Jahr 2016, aber damals waren Marktdaten knapp. Daher entwerfen heutige algorithmische Trader ihre Strategien meist auf Basis der Daten der letzten Jahre mit „ruhiger Volatilität“.

Aufgrund fehlender historischer Beispiele für eine derart starke Volatilität wurden sogar Hebelpositionen von nur etwa 2x in dieser Volatilität vollständig liquidiert.

Nach dem „Roten Freitag“ war das erste „Opfer“, das an die Oberfläche kam, Stream.

Die Definition eines sogenannten „Delta Neutral Fund“ lautet: Er kann theoretisch kein Geld verlieren.

Wenn er Geld verliert, ist er per Definition nicht Delta Neutral.

Stream hat immer behauptet, ein Delta Neutral Fund zu sein, hat aber in Wirklichkeit heimlich Gelder in undurchsichtige, außerbörsliche proprietäre Strategien gesteckt.

Natürlich ist das Konzept von „Delta Neutral“ keine absolute Schwarz-Weiß-Grenze, aber rückblickend glauben viele Experten, dass Streams Strategie übermäßiges Risiko trug und nicht wirklich als neutral angesehen werden konnte – denn sobald diese Strategie scheiterte, waren die Folgen extrem schwerwiegend. Und genau das ist eingetreten.

Als Stream sein Kapital in diesen Hochrisikotransaktionen verlor, wurde es sofort zahlungsunfähig.

Im DeFi ist Risiko inhärent – Geld zu verlieren ist nicht das Ende der Welt.

Wenn man nach einem Drawdown von 10% noch 100% seines Kapitals zurückerhalten kann, ist das nicht katastrophal, besonders wenn die annualisierte Rendite 15% erreichen kann.

Im Fall von Stream war das Problem jedoch: Es wurde nicht nur eine riskante Strategie eingesetzt, sondern auch „rekursives Leihen“ mit einem anderen Stablecoin, Elixir, betrieben, wodurch das Risiko extrem verstärkt wurde.

Chaotische Risikoexponierung

Rekursives Leihen ist eine Leverage-Yield-Farming-Strategie im DeFi-Lending-Markt. Dabei wird wiederholt gegen bereits hinterlegte Sicherheiten geliehen – üblicherweise wird der geliehene Vermögenswert als zusätzliche Sicherheit verwendet –, um die Exponierung gegenüber Zinssätzen, Liquiditäts-Mining-Belohnungen oder anderen Lending-Protokoll-Renditen (wie Aave, Compound oder Euler) zu verstärken. Dies erzeugt eine „Schleife“, die es den Nutzern ermöglicht, das investierte Kapital effektiv zu verdoppeln, ohne zusätzliche externe Mittel, im Wesentlichen leihen sich die Nutzer von sich selbst und leihen dann wieder beim Protokoll.

Streams xUSD-Wallet hält 60% des zirkulierenden xUSD, die alle gehebelt sind.

Aufgrund der Vermischung von Geldern über ihre Produkte hinweg können wir nicht bestimmen, wie viel davon durch rekursives Leihen zur Unterstützung ihrer eigenen Deckung erreicht wird. Sicher ist jedoch, dass dies eine 95 Millionen Dollar Position auf Plasma Euler einschließt.

Streams xUSD Primäre Risikoexponierungen

Die wichtigsten Risikoexponierungen von xUSD umfassen:

mHYPE (dessen Liquiditätspuffer offenbar leer ist).

RLP (mit Diskrepanzen zwischen den Zahlen auf der Transparenzseite und den Wallet-Daten sowie einem negativen Saldo von 25 Millionen Dollar auf Binance).

Eine weitere bemerkenswerte Risikoexponierung ist die Allokation in andere Rendite-Coins wie rUSD. Ungefähr 30% der rUSD-Unterstützung ist rUSD selbst.

Außerdem gibt es deUSD, von dem 30% durch mF-ONE gedeckt sind.

mF-ONE hat die meisten seiner Vermögenswerte off-chain und behauptet, einen Liquiditätspuffer von 16 Millionen Dollar zu haben, aber dieser Fonds ist tatsächlich zu 100% in mTBILL angelegt.

Bei mTBILL fehlen etwa 15 Millionen Dollar, aber es gibt nur einen Liquiditätspuffer von 100.000 Dollar, mit zusätzlichen 5 Millionen Dollar in BUIDL.

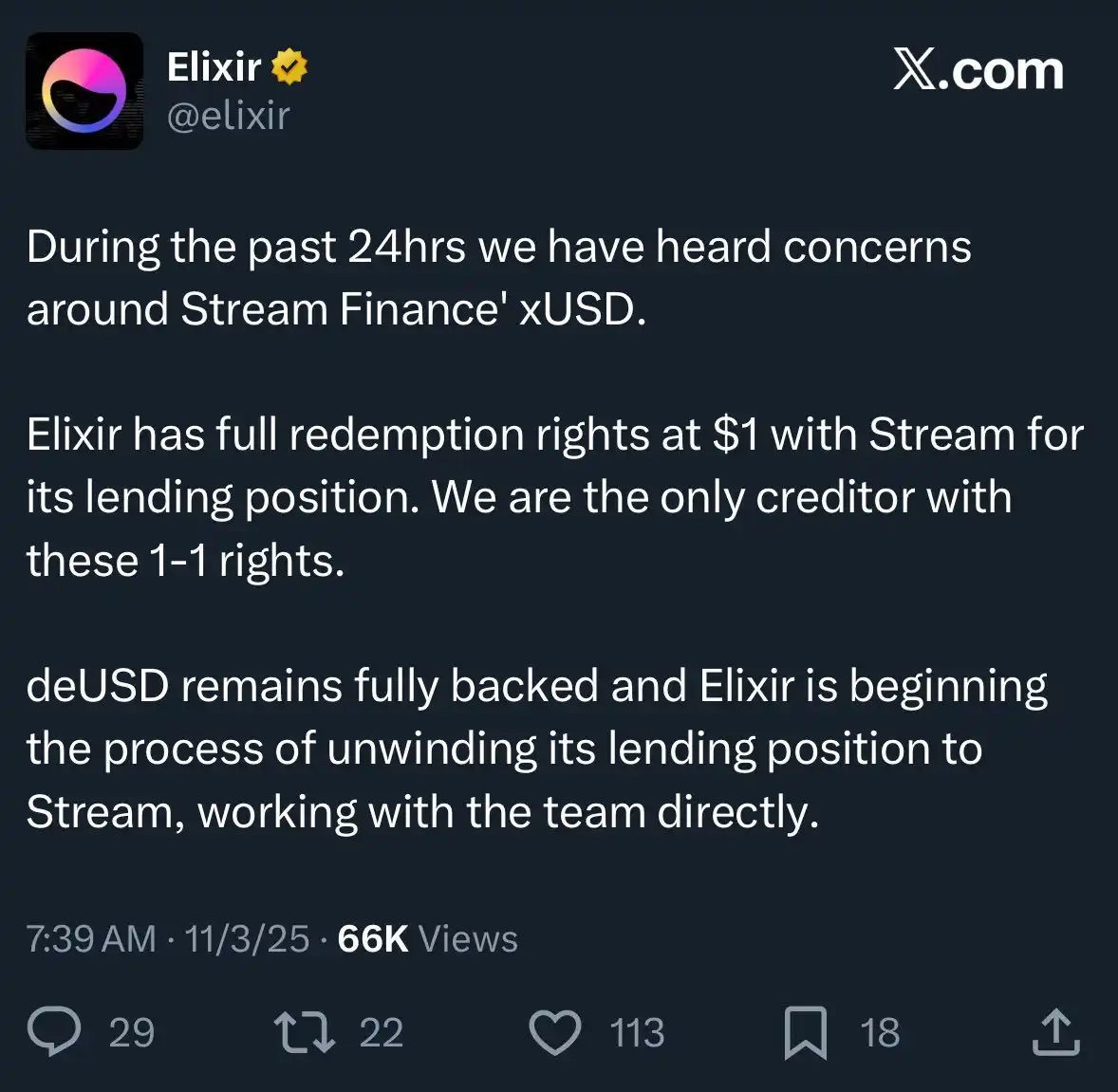

Um die Sache noch schlimmer zu machen, behauptet Elixir auch, in einer außerbörslichen Vereinbarung „Abwicklungsvorrang“ zu haben – das bedeutet, dass Elixir im Falle einer Insolvenz von Stream sein Kapital zuerst zurückfordern könnte, während andere DeFi-Nutzer, die in Stream investiert haben, nur einen kleineren Betrag oder sogar gar nichts zurückbekommen würden.

Aufgrund der hochgradig undurchsichtigen Arbeitsweise von Stream, kombiniert mit rekursivem Leverage und proprietären Handelsstrategien, kennen wir tatsächlich nicht die genauen Verluste der normalen Nutzer. Derzeit ist der Preis des Stream xUSD Stablecoins auf nur noch 0,6 Dollar pro 1 Dollar gefallen.

Noch ärgerlicher ist, dass nichts davon den Investoren im Voraus mitgeteilt wurde. Viele Nutzer sind jetzt wütend auf Stream und Elixir – sie haben nicht nur Geld verloren, sondern mussten auch feststellen, dass ihre Verluste „sozialisiert“ wurden, sodass diejenigen von der Wall Street, die früh ausgestiegen sind, mit Gewinn davongekommen sind.

Dieses Ereignis hat auch andere Lending-Protokolle und deren Asset Manager betroffen:

„Jeder, der dachte, er nehme an besicherten Krediten auf Euler teil, vergab tatsächlich unbesicherte Kredite über einen Agenten.“—Rob von InfiniFi

Darüber hinaus sind die Nutzer aufgrund des Mangels an öffentlich transparenten On-Chain-Daten von Stream und der Nichtoffenlegung von Positionen und P&L nun misstrauisch, dass nach diesem Ereignis Nutzergewinne möglicherweise für das Teammanagement oder den internen Gebrauch zweckentfremdet wurden.

Staker von Stream xUSD verlassen sich auf die vom Projekt selbst gemeldeten „Oracle“-Daten zur Berechnung der Erträge, und diese Daten können nicht von Dritten überprüft werden, noch gibt es eine Möglichkeit zu überprüfen, ob die Berechnungen korrekt oder fair sind.

Wie kann dieses Problem gelöst werden?

Ereignisse wie dieses bei Stream sind völlig vermeidbar – insbesondere in einer Branche wie DeFi, die sich noch in einem frühen Stadium befindet.

Die Regel „hohes Risiko, hohe Rendite“ gilt immer, aber um sie anzuwenden, muss man die Risiken wirklich verstehen.

Nicht alle Risiken sind gleich, und einige Risiken sind völlig unnötig.

Tatsächlich gibt es auch einige seriöse Rendite-Aggregations-, Lending- oder „Hedgefonds in Stablecoin-Form“-Protokolle auf dem Markt, die in Bezug auf Risiko-, Strategie- und Positionsoffenlegung relativ transparent sind.

Aave-Gründer @StaniKulechov hat den „Kurator“-Mechanismus des DeFi-Protokolls und den Zeitpunkt, wann das Risiko übermäßigen Risikoverhaltens auftreten könnte, diskutiert:

Vault-Risikorahmenwerk

Um dem Markt zu helfen, „gute Vaults“ von „schlechten Vaults“ besser zu unterscheiden, hat das Trading Strategy Team in seinem neuesten DeFi Vault Report eine neue Kennzahl eingeführt: Vault Technical Risk Score.

Das sogenannte „technische Risiko“ bezieht sich auf die Wahrscheinlichkeit, dass Gelder in einem DeFi-Vault durch unsachgemäße technische Ausführung verloren gehen.

Das Vault Technical Risk Framework bietet ein intuitives Werkzeug, um DeFi-Vaults in Hochrisiko- und Niedrigrisiko-Kategorien einzuteilen.

Dieses Bewertungssystem kann Marktrisiken (wie Handelsfehler, Ansteckungsrisiko usw.) nicht beseitigen,

aber es kann sicherstellen, dass Dritte diese Risiken unabhängig bewerten und quantifizieren können, sodass Nutzer ein klareres Verständnis ihrer Risikoexponierung erhalten.

Wenn DeFi-Nutzer auf umfassendere, transparentere Informationen zugreifen können, fließt Kapital ganz natürlich in Projekte, die verantwortungsvoll, regelkonform und solide arbeiten.

Infolgedessen werden Ereignisse wie das mit Stream in Zukunft seltener auftreten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Alarmierende Realität: 40 % des umlaufenden ETH sind jetzt im Minus – Was Investoren wissen müssen

Bitcoin-Ausbruch: Analysten enthüllen das entscheidende $95K-Level, das einen Aufschwung auslösen könnte

OpenLedger und Unstoppable Domains führen .openx-Domain auf Blockchain-basierter KI ein

Uniswap führt UNIfication für eine deflationäre Zukunft ein