Glassnode: Die Verteidigungsschlacht um die 100.000-Dollar-Marke geht weiter – Wird Bitcoin sich erholen oder weiter fallen?

Der Markt könnte in einen milden Bärenmarkt eingetreten sein.

Original Article Title: Defending $100k

Original Article Authors: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Original Article Translation: Luffy, Foresight News

Zusammenfassung

· Bitcoin ist unter die kurzfristige Halter-Kostenbasis (ungefähr $112,5k) gefallen, was eine nachlassende Nachfrage bestätigt und offiziell das Ende der vorherigen Bullenmarktphase markiert. Der aktuelle Preis konsolidiert sich um $100k, etwa 21% unter dem Allzeithoch (ATH).

· Etwa 71% des Bitcoin-Angebots befinden sich weiterhin in einem profitablen Zustand, was den Merkmalen einer mittelfristigen Korrektur entspricht. Die relative nicht realisierte Verlustquote von 3,1% deutet derzeit auf eine milde Bärenmarktphase hin, nicht auf eine tiefe Kapitulation.

· Seit Juli ist das von langfristigen Haltern gehaltene Bitcoin-Angebot um 300.000 Coins gesunken, was darauf hindeutet, dass trotz des Preisrückgangs der Verkaufsdruck anhält – ein Muster, das sich vom „Sell the rallies“-Ansatz zu Beginn dieses Zyklus unterscheidet.

· Der US-amerikanische Bitcoin-Spot-ETF verzeichnete anhaltende Abflüsse (tägliche Abflüsse zwischen $150M und $700M), und das Cumulative Volume Delta (CVD) der wichtigsten Börsen zeigt anhaltenden Verkaufsdruck, was auf eine verringerte organische Handelsnachfrage hindeutet.

· Die richtungsbezogene Open-Interest-Prämie am Perpetual-Kontraktmarkt ist von einem monatlichen Durchschnitt von $338M im April auf $118M gesunken, was darauf hindeutet, dass Händler gehebelte Long-Positionen abbauen.

· Die Nachfrage nach Put-Optionen mit einem Strike-Preis von $100k bleibt stark, mit steigenden Prämien, was zeigt, dass Händler weiterhin Risiken absichern, anstatt den Dip zu kaufen. Die kurzfristige implizite Volatilität bleibt empfindlich gegenüber Preisschwankungen, hat sich aber seit dem Anstieg im Oktober stabilisiert.

· Insgesamt befindet sich der Markt in einem fragilen Gleichgewicht: schwache Nachfrage, überschaubare Verluste und eine starke Vorsicht. Um eine nachhaltige Erholung zu erreichen, müssen neue Zuflüsse angezogen und der Bereich von $112k - $113k zurückerobert werden.

On-Chain Insights

Nach der Veröffentlichung des Berichts der letzten Woche fiel Bitcoin nach mehreren gescheiterten Versuchen, die kurzfristige Halter-Kostenbasis zurückzuerobern, unter die psychologische Marke von $100k. Dieser Durchbruch bestätigte die nachlassende Nachfragedynamik, den anhaltenden Verkaufsdruck von Langzeitinvestoren und markierte das klare Verlassen der Bullenmarktphase.

Dieser Artikel bewertet die strukturelle Schwäche des Marktes anhand von On-Chain-Preisbildungsmodellen und ausgabenbasierten Indikatoren und kombiniert anschließend Daten aus Spot-, Perpetual-Kontrakt- und Optionsmärkten, um die Marktstimmung und das Risikoverhalten für die kommende Woche einzuschätzen.

Test der Unterstützung nach unten

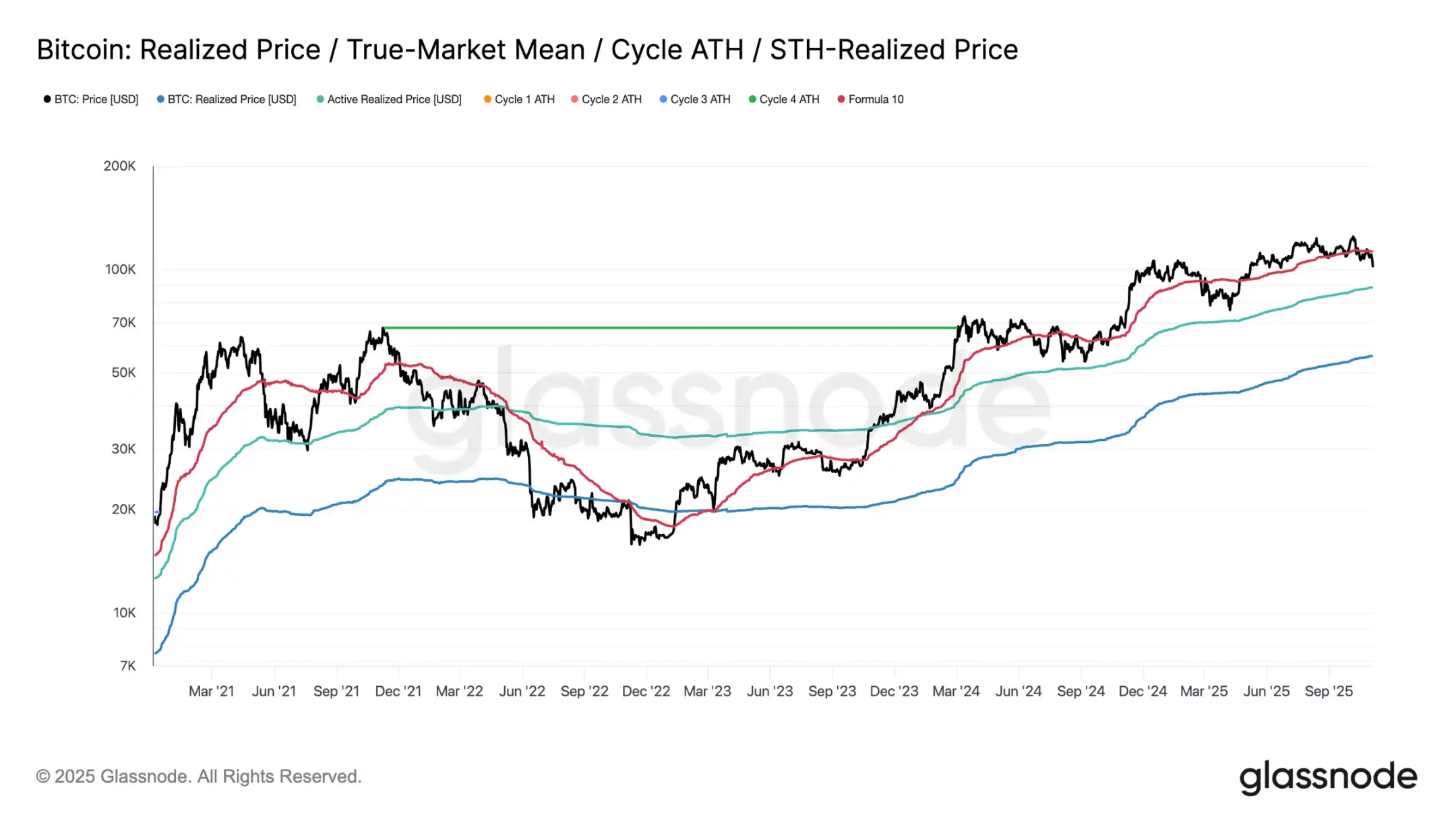

Seit dem Markteinbruch am 10. Oktober hat Bitcoin Schwierigkeiten, sich über der kurzfristigen Halter-Kostenbasis zu halten, und ist schließlich auf etwa $100.000 gefallen, was ungefähr 11% unter dem wichtigen Schwellenwert von $112.500 liegt.

Ein Blick auf historische Daten zeigt: Wenn der Preis einen derart deutlichen Abschlag auf dieses Niveau erfährt, steigt die Wahrscheinlichkeit eines weiteren Rückgangs auf niedrigere strukturelle Unterstützungsniveaus – zum Beispiel auf den aktuell realisierten Preis aktiver Investoren von etwa $88.500. Dieser Indikator verfolgt dynamisch die Kostenbasis des aktiv umlaufenden Angebots (ohne ruhende Token) und hat in vergangenen Zyklen während längerer Konsolidierungsphasen oft eine entscheidende Referenzrolle gespielt.

Am Scheideweg

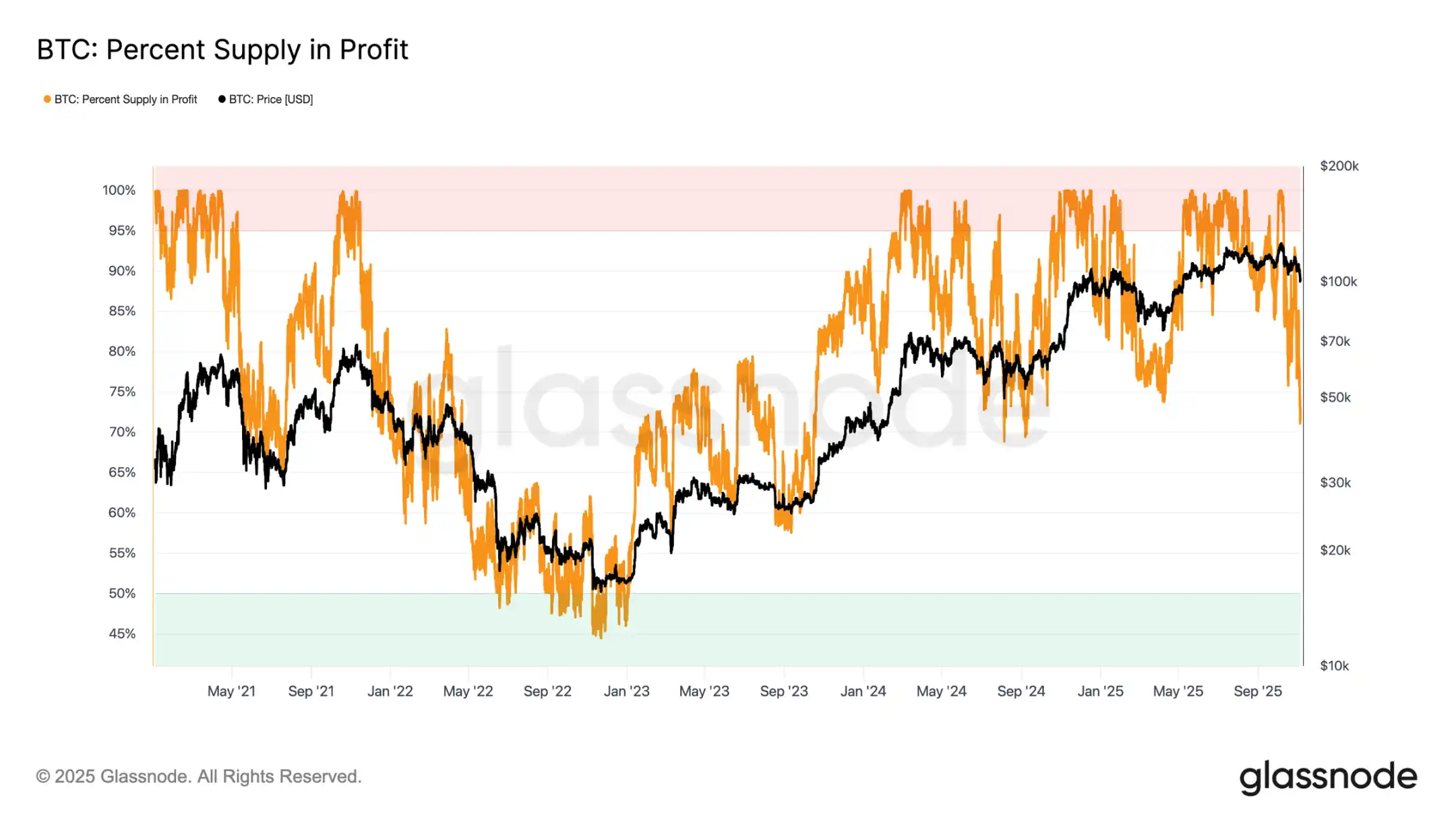

Eine weitere Analyse zeigt, dass die durch diese Korrektur gebildete Struktur der von Juni 2024 und Februar 2025 ähnelt – in diesen beiden Zeiträumen befand sich Bitcoin an einem entscheidenden Scheideweg zwischen „Erholung“ und „tiefem Rückgang“. Beim aktuellen Preis von $100.000 sind etwa 71% des Angebots weiterhin profitabel, was den Markt in eine typische Gleichgewichtszone von 70%-90% profitabler Coins versetzt und auf eine mittelfristige Verlangsamung hindeutet.

In dieser Phase kommt es häufig zu einer kurzen Korrekturerholung in Richtung der kurzfristigen Halter-Kostenbasis, aber eine nachhaltige Erholung erfordert in der Regel eine längere Konsolidierung und einen neuen Nachfrageschub. Umgekehrt wenn eine weitere Schwächung dazu führt, dass mehr Halter Verluste erleiden, könnte der Markt von der aktuellen milden Abwärtsbewegung in eine tiefe Bärenmarktphase übergehen. Historisch ist diese Phase durch kapitulative Verkäufe und langfristige Reakkumulation gekennzeichnet.

Verträgliche Verluste

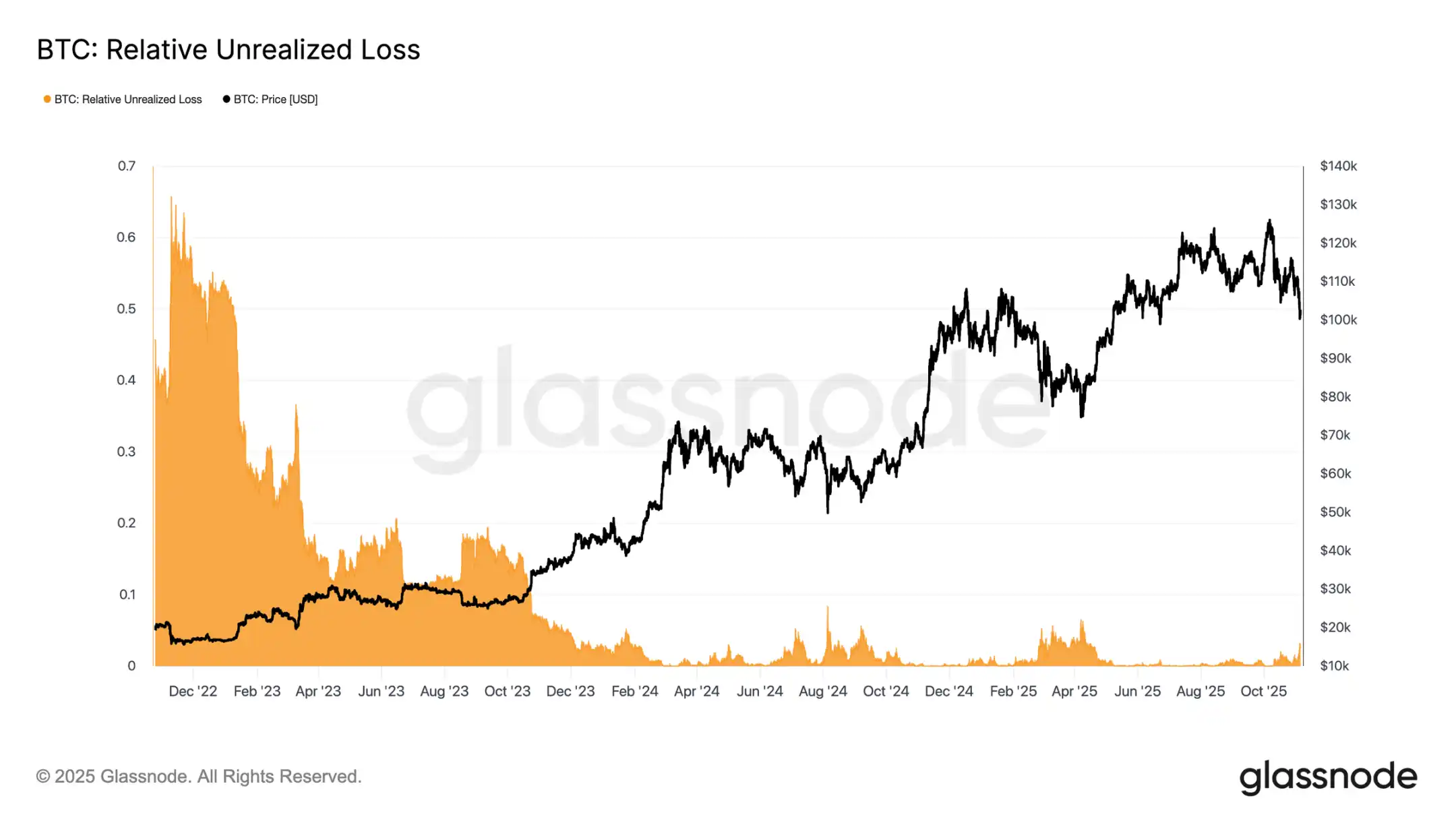

Um die Natur des aktuellen Rückgangs weiter zu differenzieren, kann man das Verhältnis der relativen nicht realisierten Verluste betrachten – dieser Wert misst den Anteil der gesamten nicht realisierten Verluste in USD am Marktwert. Im Gegensatz zu den extremen Verlustniveaus während des Bärenmarkts 2022-2023 deutet die aktuelle Quote von 3,1% auf einen milden Marktdruck hin, ähnlich den mittelfristigen Korrekturen im dritten und vierten Quartal 2024 sowie im zweiten Quartal 2025, die alle unter der 5%-Schwelle blieben.

Solange das Verhältnis der nicht realisierten Verluste in diesem Bereich bleibt, kann der Markt als „milder Bärenmarkt“ klassifiziert werden, der durch eine geordnete Neubewertung und nicht durch Panikverkäufe gekennzeichnet ist. Sollte sich der Rückgang jedoch verstärken und dieses Verhältnis 10% überschreiten, könnte dies weit verbreitete kapitulative Verkäufe auslösen und auf ein deutlich raueres Bärenmarktumfeld hinweisen.

Langfristige Halter verkaufen weiterhin

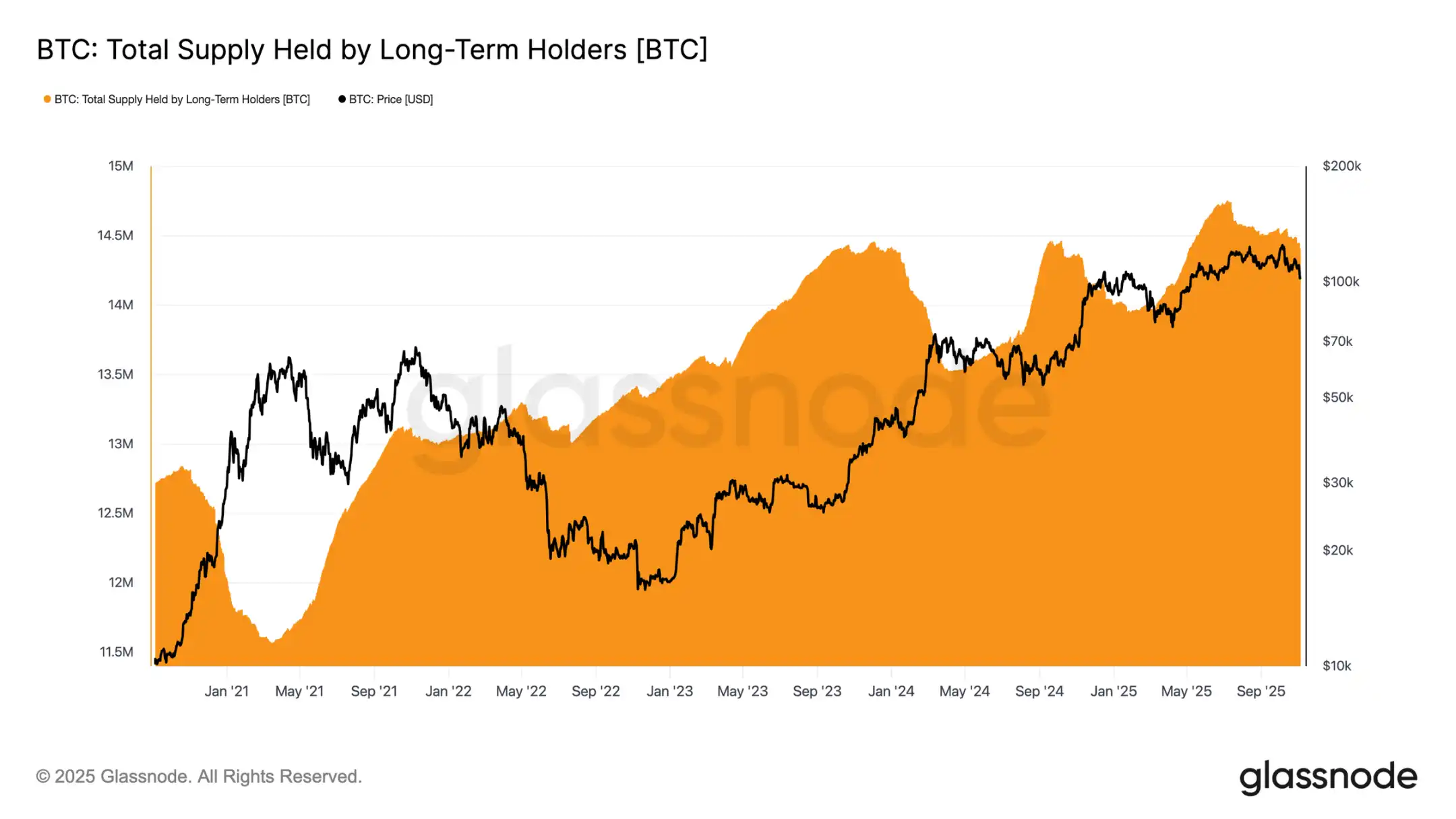

Trotz des relativ überschaubaren Verlustniveaus und eines moderaten Rückgangs von 21% gegenüber dem historischen Hoch von $126.000 sieht sich der Markt weiterhin einem milden, aber anhaltenden Verkaufsdruck von langfristigen Haltern (LTH) ausgesetzt. Dieser Trend zeichnet sich seit Juli 2025 allmählich ab, und selbst das neue Allzeithoch Anfang Oktober hat dieses Muster nicht verändert, was viele Investoren überrascht hat.

In diesem Zeitraum ist die von langfristigen Haltern gehaltene Bitcoin-Menge um etwa 300.000 Coins gesunken (von 14,7 Millionen auf 14,4 Millionen Coins). Anders als bei der Verkaufswelle zu Beginn dieses Zyklus, als langfristige Halter „am Top verkauften“, entscheiden sie sich diesmal für „Verkaufen bei Schwäche“, das heißt, sie reduzieren ihre Bestände während der Preiskonsolidierung und eines anhaltenden Abwärtstrends. Diese Verhaltensänderung deutet darauf hin, dass erfahrene Investoren Anzeichen tieferer Erschöpfung und eines Rückgangs des Vertrauens zeigen.

On-Chain Insights

Munitionsmangel: Abkühlende institutionelle Nachfrage

Richten wir den Blick auf die institutionelle Nachfrage: In den letzten zwei Wochen haben sich die Zuflüsse in den US-amerikanischen Bitcoin-Spot-ETF deutlich verlangsamt, mit täglichen Nettoabflüssen zwischen $150 Millionen und $700 Millionen. Dies steht im starken Kontrast zu den kräftigen Zuflüssen von September bis Anfang Oktober, die den Preis stützten.

Der jüngste Trend zeigt, dass institutionelle Mittelzuweisungen vorsichtiger werden, Gewinnmitnahmen und eine geringere Bereitschaft, neue Positionen zu eröffnen, die gesamte ETF-Kaufkraft belasten. Diese abgekühlte Aktivität steht in engem Zusammenhang mit der allgemeinen Preisschwäche und unterstreicht einen Rückgang des Käufervertrauens nach Monaten der Akkumulation.

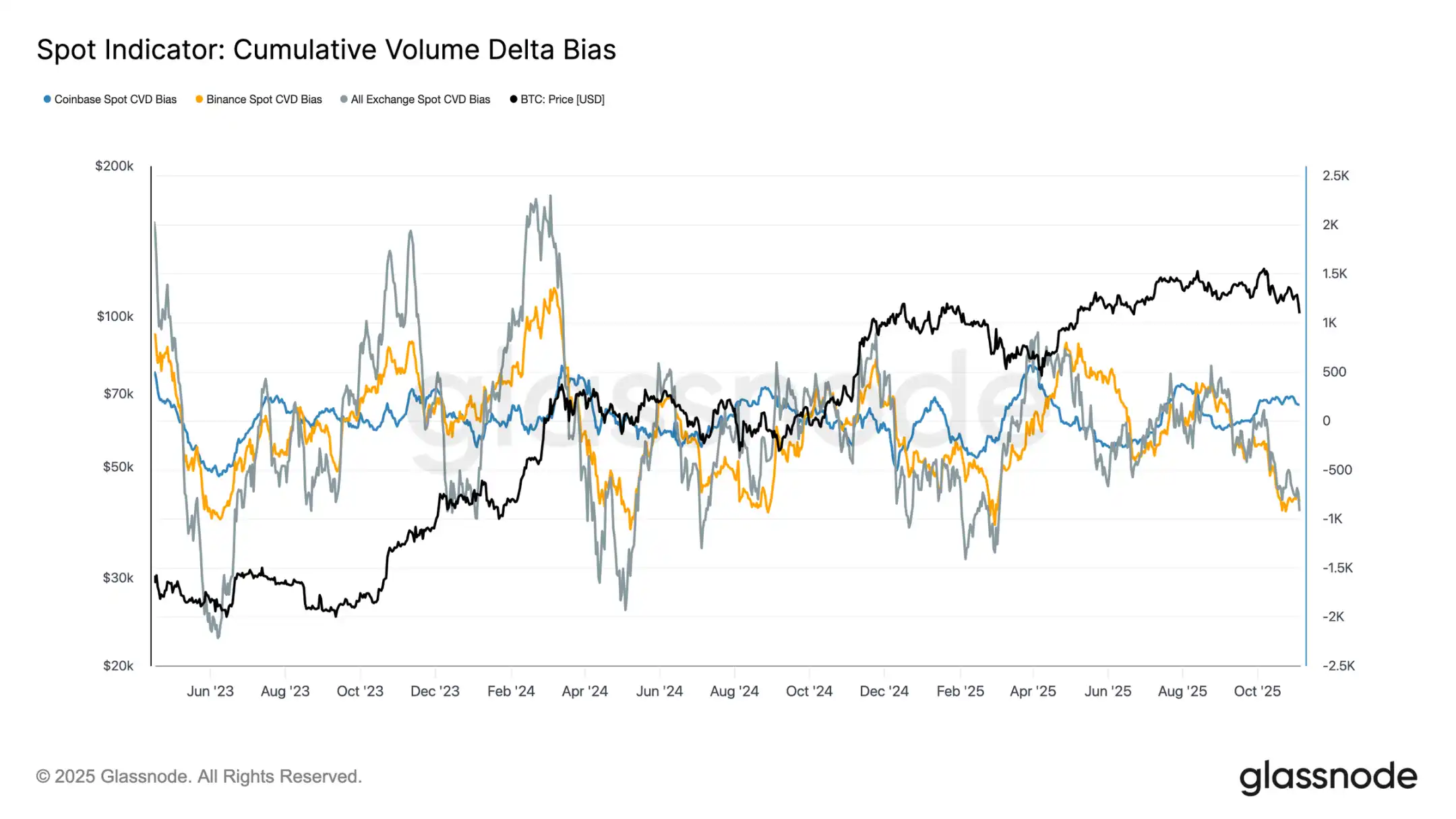

Deutliche Tendenzen: Schwache Spot-Nachfrage

Im vergangenen Monat ist die Aktivität am Spotmarkt weiter zurückgegangen, wobei das Cumulative Volume Delta (CVD) an den wichtigsten Börsen einen Abwärtstrend zeigt. Sowohl Binance als auch das gesamte Spot-CVD sind negativ, bei -822 BTC bzw. -917 BTC, was auf anhaltenden Verkaufsdruck und begrenztes aktives Kaufinteresse hindeutet. Coinbase bleibt mit einem CVD von +170 BTC relativ neutral und zeigt keine klaren Anzeichen für Käuferaufnahme.

Die Verschlechterung der Spot-Nachfrage steht im Einklang mit der Verlangsamung der ETF-Zuflüsse und deutet auf einen Rückgang des Vertrauens der Privatanleger hin. Diese Signale verstärken gemeinsam die Abkühlung des Marktes: Nachlassendes Kaufinteresse und schnelle Gewinnmitnahmen bei Erholungen.

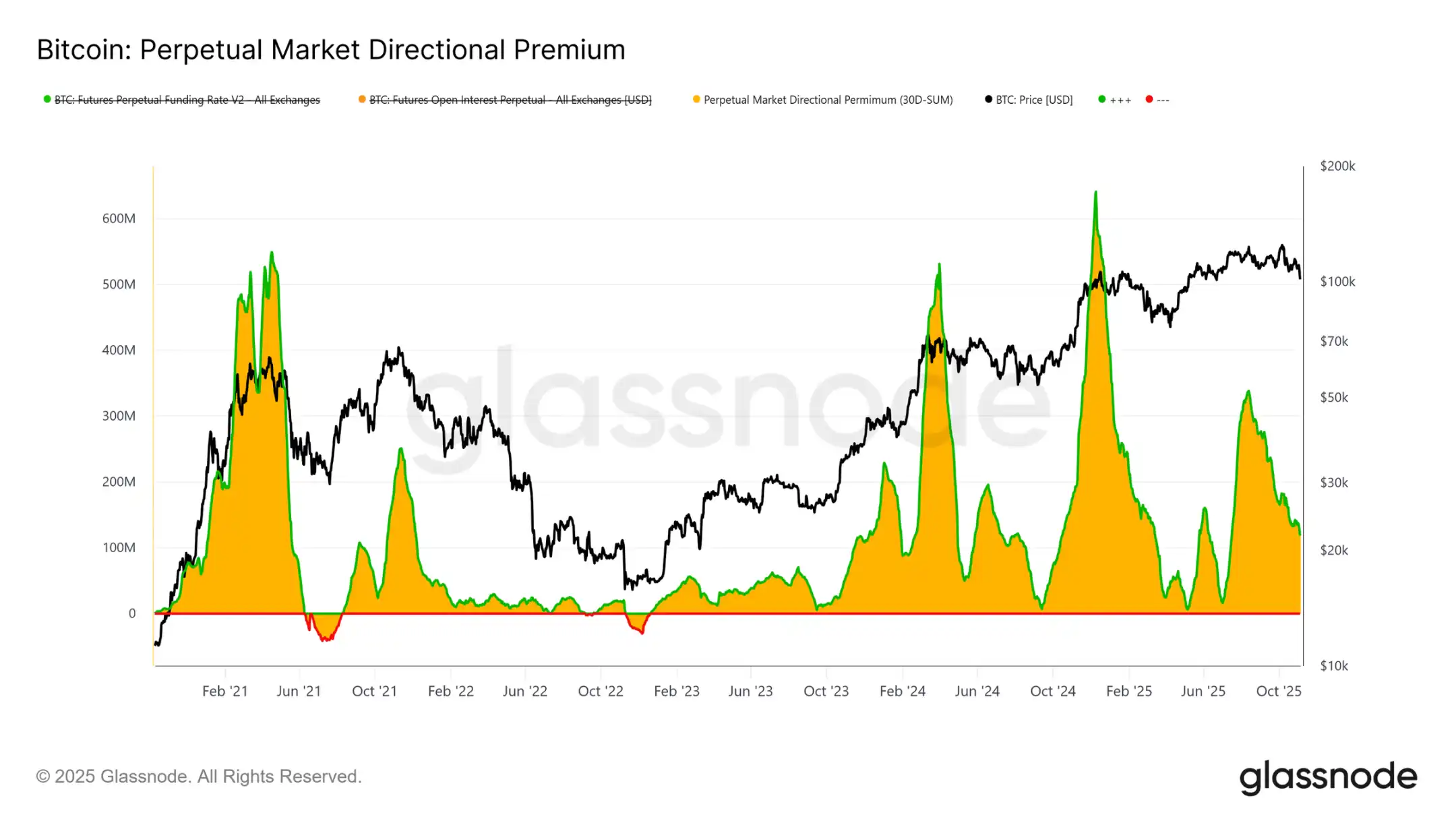

Nachlassendes Interesse: Deleveraging am Derivatemarkt

Am Derivatemarkt ist die richtungsbezogene Prämie am Perpetual-Futures-Markt (d.h. die Kosten, die Long-Trader für die Aufrechterhaltung ihrer Positionen zahlen) deutlich von einem monatlichen Höchststand von $338 Millionen im April auf etwa $118 Millionen gesunken. Dieser deutliche Rückgang zeigt einen weit verbreiteten Abbau spekulativer Positionen, wobei die Risikobereitschaft klar abkühlt.

Nach einer längeren Phase erhöhter positiver Funding-Raten im ersten Halbjahr deutet der stetige Rückgang dieses Indikators darauf hin, dass Händler die richtungsbezogene Hebelwirkung reduzieren und eine neutralere Haltung einnehmen, anstatt aggressiv Long zu gehen. Diese Entwicklung steht im Einklang mit der insgesamt schwachen Spot-Nachfrage und den ETF-Zuflüssen und zeigt, dass der Perpetual-Futures-Markt von einer optimistischen Tendenz zu einer vorsichtigeren, risikoscheuen Haltung übergegangen ist.

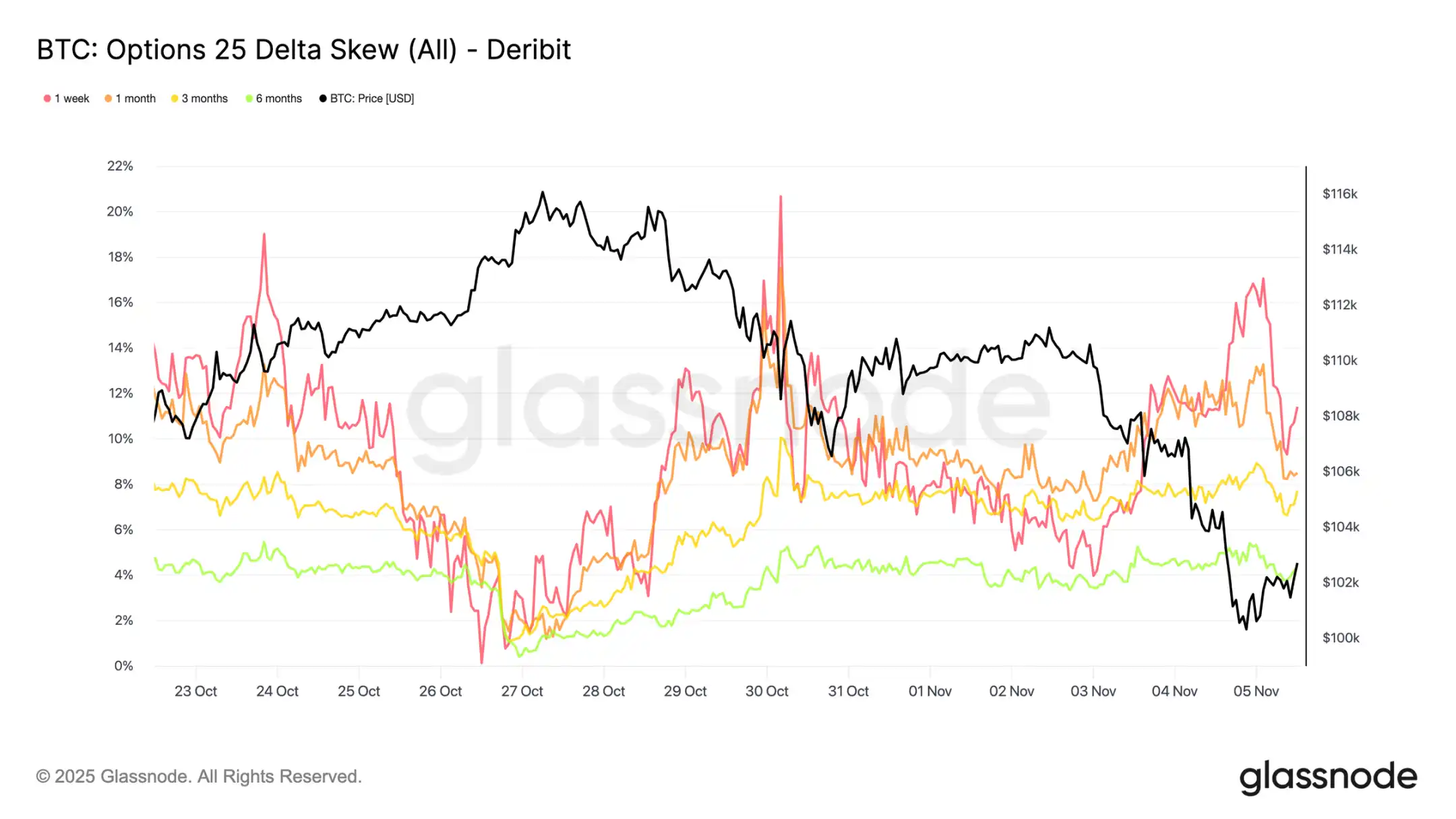

Schutzsuche: Defensiver Ton am Optionsmarkt

Da Bitcoin um die psychologische Marke von $100.000 schwankt, zeigt der Options-Skew-Indikator erwartungsgemäß eine starke Nachfrage nach Put-Optionen. Daten zeigen, dass der Optionsmarkt nicht auf eine Umkehr oder das „Kaufen des Dips“ setzt, sondern eine hohe Prämie zahlt, um sich gegen weitere Abwärtsrisiken abzusichern. Die Preise für Put-Optionen auf wichtigen Unterstützungsniveaus sind erhöht, was darauf hindeutet, dass Händler weiterhin auf Risikoschutz statt auf Positionsaufbau setzen. Kurz gesagt, der Markt sichert ab, statt nach dem Boden zu suchen.

Risikoprämie kehrt zurück

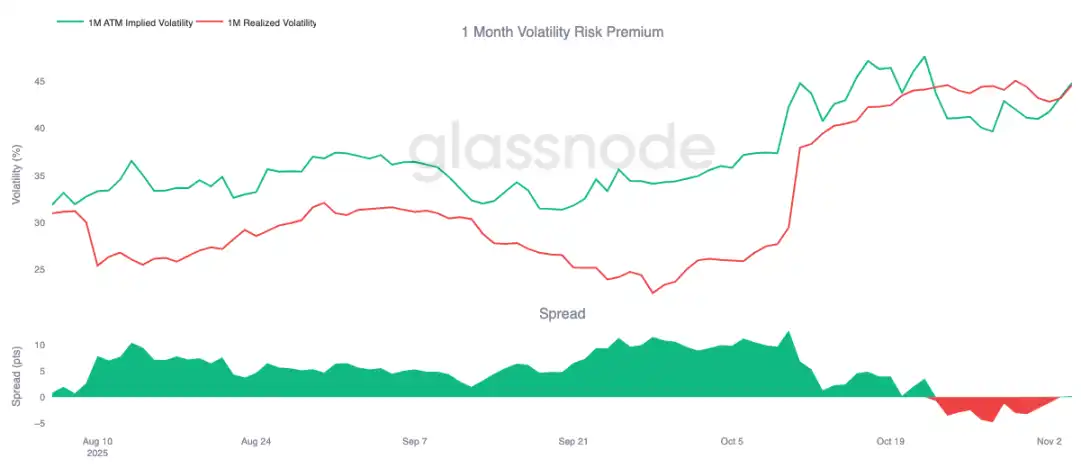

Nach zehn aufeinanderfolgenden Tagen mit negativen Werten ist die einmonatige implizite Volatilitätsrisikoprämie leicht ins Positive gedreht. Wie erwartet zeigt diese Prämie eine Rückkehr zum Mittelwert – nach einer schwierigen Phase für Gamma-Verkäufer wird die implizite Volatilität höher bepreist.

Diese Veränderung spiegelt einen weiterhin von Vorsicht geprägten Markt wider. Händler sind bereit, eine Prämie für Schutz zu zahlen, was es Market Makern ermöglicht, gegenläufige Positionen einzunehmen. Bemerkenswert ist, dass mit dem Rückgang von Bitcoin auf $100.000 die implizite Volatilität im Einklang mit der Wiederaufnahme defensiver Positionen anstieg.

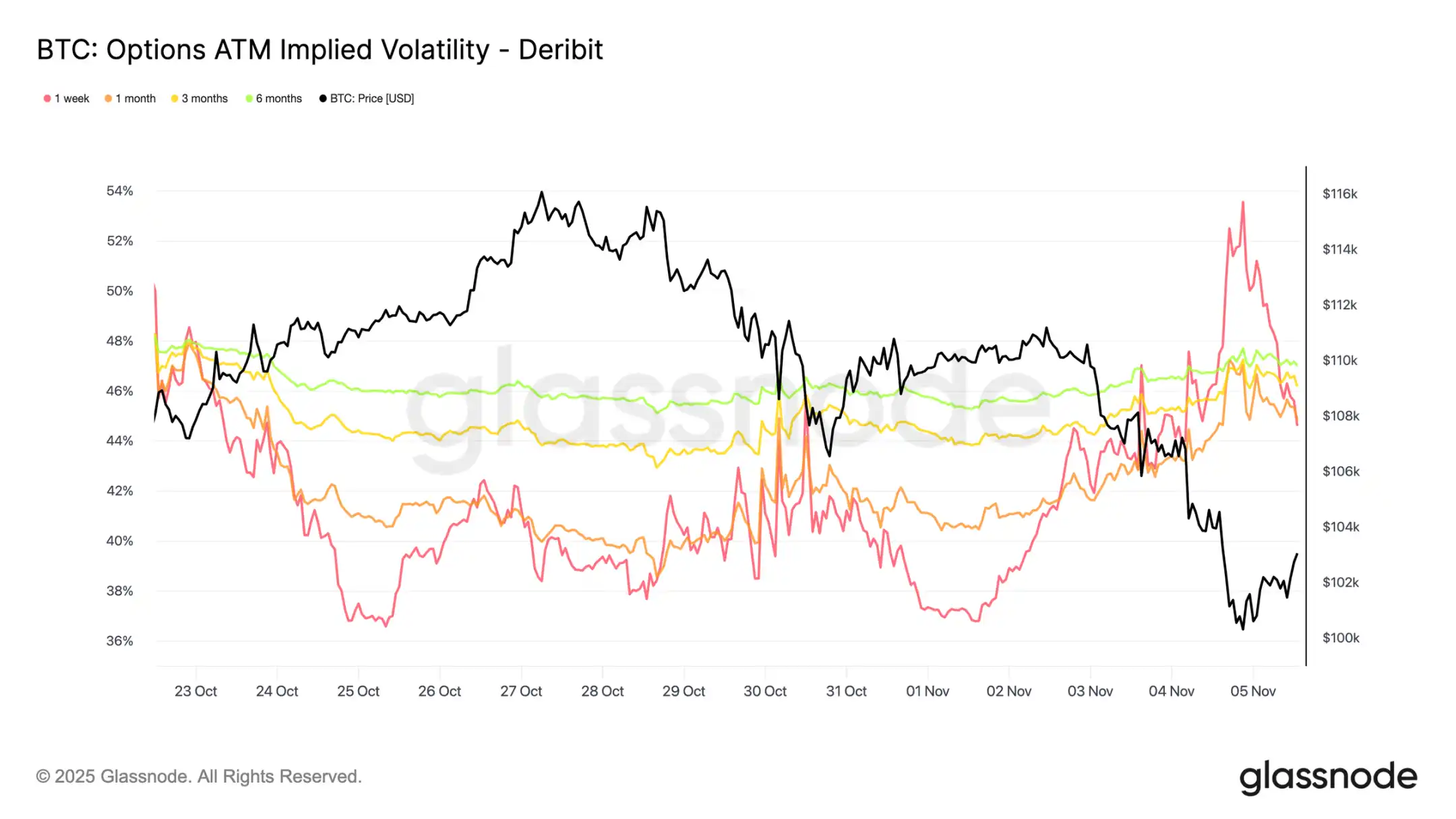

Volatilitätsspitze gefolgt von Rückgang

Die kurzfristige implizite Volatilität bleibt eng invers mit der Kursentwicklung korreliert. Während der Bitcoin-Verkäufe stieg die Volatilität deutlich an, wobei die implizite Volatilität für eine Periode zeitweise auf 54% anstieg, bevor sie sich in der Nähe von $100.000 um etwa 10 Volatilitätspunkte zurückbildete.

Auch die Volatilitäten mit längerer Laufzeit stiegen: Die einmonatige implizite Volatilität erhöhte sich um etwa 4 Volatilitätspunkte gegenüber den Niveaus vor der Anpassung nahe $110.000, während die sechsmonatige implizite Volatilität um etwa 1,5 Volatilitätspunkte zulegte. Dieses Muster unterstreicht die klassische „Panik-Volatilitäts“-Beziehung, bei der schnelle Kursrückgänge weiterhin kurzfristige Volatilitätsspitzen auslösen.

Der Kampf um die Verteidigung der $100.000-Marke

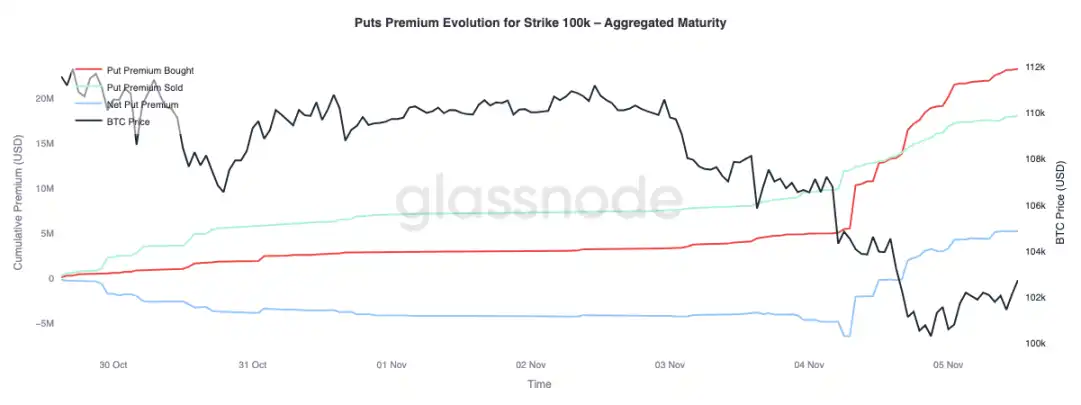

Die Beobachtung der Prämie für Put-Optionen mit einem Strike-Preis von $100.000 kann weitere Einblicke in die aktuelle Stimmung geben. In den letzten zwei Wochen ist die Nettoprämie für Put-Optionen allmählich gestiegen. Gestern, als die Sorgen um das mögliche Ende des Bullenmarktes zunahmen, stieg die Prämie deutlich an. Während der Verkaufsphase schoss die Put-Prämie in die Höhe, und selbst als sich Bitcoin in der Nähe der Unterstützungsniveaus stabilisierte, blieb die Prämie hoch. Dieser Trend bestätigt, dass Absicherungsaktivitäten anhalten und Händler erneut den Schutz der Risikobereitschaft vorziehen.

Defensive Kapitalflüsse

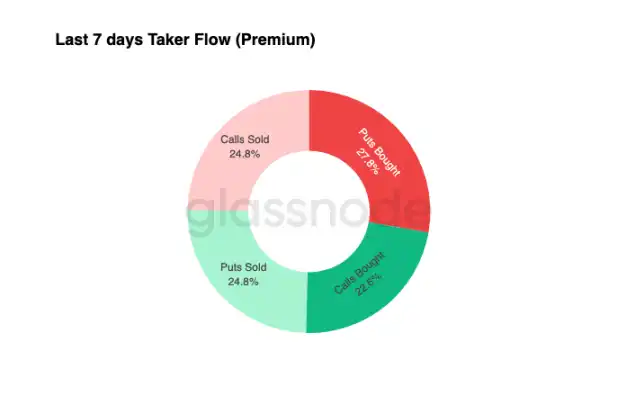

Die Kapitalflussdaten der letzten sieben Tage zeigen, dass Käufe von negativen Delta-Positionen dominiert werden – hauptsächlich durch den Kauf von Put-Optionen und den Verkauf von Call-Optionen. In den letzten 24 Stunden gibt es weiterhin kein klares Bodensignal. Market Maker halten weiterhin Long-Gamma, absorbieren erhebliche Risiken von gewinnorientierten Händlern und könnten von bidirektionalen Kursschwankungen profitieren.

Dieses Muster hält die Volatilität hoch, aber beherrschbar, wobei der Markt einen vorsichtigen Ton beibehält. Insgesamt ist das aktuelle Umfeld eher auf Verteidigung als auf aggressives Risiko ausgerichtet und es fehlt ein klarer Aufwärtskatalysator. Aufgrund der anhaltend hohen Kosten für den Abwärtsschutz könnten jedoch einige Händler bald beginnen, Risikoprämien zu verkaufen, um Wertanlagemöglichkeiten zu suchen.

Fazit

Das Unterschreiten der kurzfristigen Halter-Kostenbasis (um $112.500) und die Stabilisierung von Bitcoin nahe $100.000 signalisieren eine entscheidende Veränderung der Marktstruktur. Bislang ähnelt diese Korrektur früheren mittzyklischen Verlangsamungsphasen: 71% (im Bereich von 70%-90%) des Angebots sind weiterhin profitabel, und der relative nicht realisierte Verlust liegt bei 3,1% (unter 5%), was auf einen milden Bärenmarkt und keine tiefe Kapitulation hindeutet. Der anhaltende Verkauf durch langfristige Halter seit Juli und die Abflüsse aus ETF-Produkten unterstreichen jedoch das nachlassende Vertrauen sowohl bei Privatanlegern als auch bei institutionellen Investoren.

Setzt sich der Verkaufsdruck fort, wird der realisierte Preis aktiver Investoren (etwa $88.500) ein wichtiger Referenzpunkt nach unten sein; während die Rückeroberung der kurzfristigen Halter-Kostenbasis auf eine erneute Nachfragestärke hindeuten würde. In der Zwischenzeit deuten richtungsbezogene Basis-Swaps am Perpetual-Futures-Markt und CVD-Skews beide auf einen Rückzug spekulativer Hebelwirkung, eine geringere Spot-Beteiligung und ein verstärkt risikoscheues Umfeld hin.

Am Optionsmarkt bestätigen die starke Nachfrage nach Put-Optionen, der Anstieg der $100.000-Strike-Prämie und eine leichte Erholung der impliziten Volatilität einen defensiven Ton. Händler setzen weiterhin auf Schutz statt auf Akkumulation, was eine Zurückhaltung gegenüber dem „Boden“ widerspiegelt.

Insgesamt befindet sich der Markt in einem fragilen Gleichgewicht: überverkauft, aber nicht panisch, vorsichtig, aber strukturell solide. Die nächste Richtungsbewegung hängt davon ab, ob neue Nachfrage den anhaltenden Verkaufsdruck der langfristigen Halter absorbieren und den Bereich von $112.000 - $113.000 als starke Unterstützung zurückerobern kann; oder ob die Verkäufer weiterhin dominieren und den aktuellen Abwärtstrend verlängern.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Soros prophezeit eine KI-Blase: Wir leben in einem sich selbst erfüllenden Markt.

Wenn der Markt „spricht“: Ein Finanzberichtsexperiment und die Billionen-Dollar-Prophezeiung der KI.

Die Solana-Preiserholung steht vor einem Problem: Das Marktgleichgewicht kippt erneut ins Bärische

Der Solana-Preis kämpft weiterhin mit einer Erholung, da technische und On-Chain-Signale ein unausgewogenes Marktverhältnis zeigen. Mit der Rückkehr des Verkaufsdrucks, einem ausbleibenden Volumen zur Bestätigung von Aufwärtsbewegungen und einem bevorstehenden bärischen EMA-Crossover könnten Solanas Erholungsversuche weiterhin erfolglos bleiben, bis sich die entscheidenden Signale umkehren.

Ripple schließt Börsengang trotz einer Bewertung von 40 Milliarden Dollar und einer Welle von Börsengängen in der Branche aus

Ripple plant keinen Börsengang und entscheidet sich stattdessen für eine private Expansion durch strategische Übernahmen und Investorenpartnerschaften – und hebt sich damit von anderen großen Krypto-Unternehmen ab, die sich auf einen Börsengang vorbereiten.

3 weihnachtlich inspirierte Meme-Coins, die man diese Woche im Auge behalten sollte

Da weihnachtlich inspirierte Meme-Coins immer beliebter werden, dominieren Santacoin, Rizzmas und Santa die festliche Krypto-Szene mit hoher Volatilität, wachsendem Hype und gemischter Anlegerstimmung.