Finanzielles Schwarzes Loch: Stablecoins verschlingen Banken

Stablecoins verschlingen in der Rolle von „Narrow Banks“ Liquidität und gestalten dabei leise das globale Finanzsystem um.

Originaltitel: Stablecoins, Narrow Banking, and the Liquidity Blackhole

Autor: @0x_Arcana

Übersetzung: Peggy, BlockBeats

Kommentar der Redaktion: Im Zuge der fortschreitenden Digitalisierung des globalen Finanzsystems werden Stablecoins allmählich zu einer nicht zu unterschätzenden Kraft. Sie gehören weder zu Banken, noch zu Geldmarktfonds oder traditionellen Zahlungssystemen, doch sie verändern die Umlaufwege des US-Dollars, stellen die Übertragungsmechanismen der Geldpolitik in Frage und lösen eine tiefgreifende Debatte über die „Finanzordnung“ aus.

Dieser Artikel beleuchtet die historische Entwicklung des „Narrow Banking“-Konzepts, analysiert, wie Stablecoins dieses Modell on-chain replizieren und durch den „Liquiditäts-Blackhole-Effekt“ den US-Staatsanleihenmarkt und die globale Finanzliquidität beeinflussen. Vor dem Hintergrund einer noch unklaren Regulierung werden die nichtzyklische Expansion, systemische Risiken und makroökonomischen Auswirkungen von Stablecoins zu einem neuen, unausweichlichen Thema in der Finanzwelt.

Nachfolgend der Originaltext:

Stablecoins beleben das „Narrow Banking“ wieder

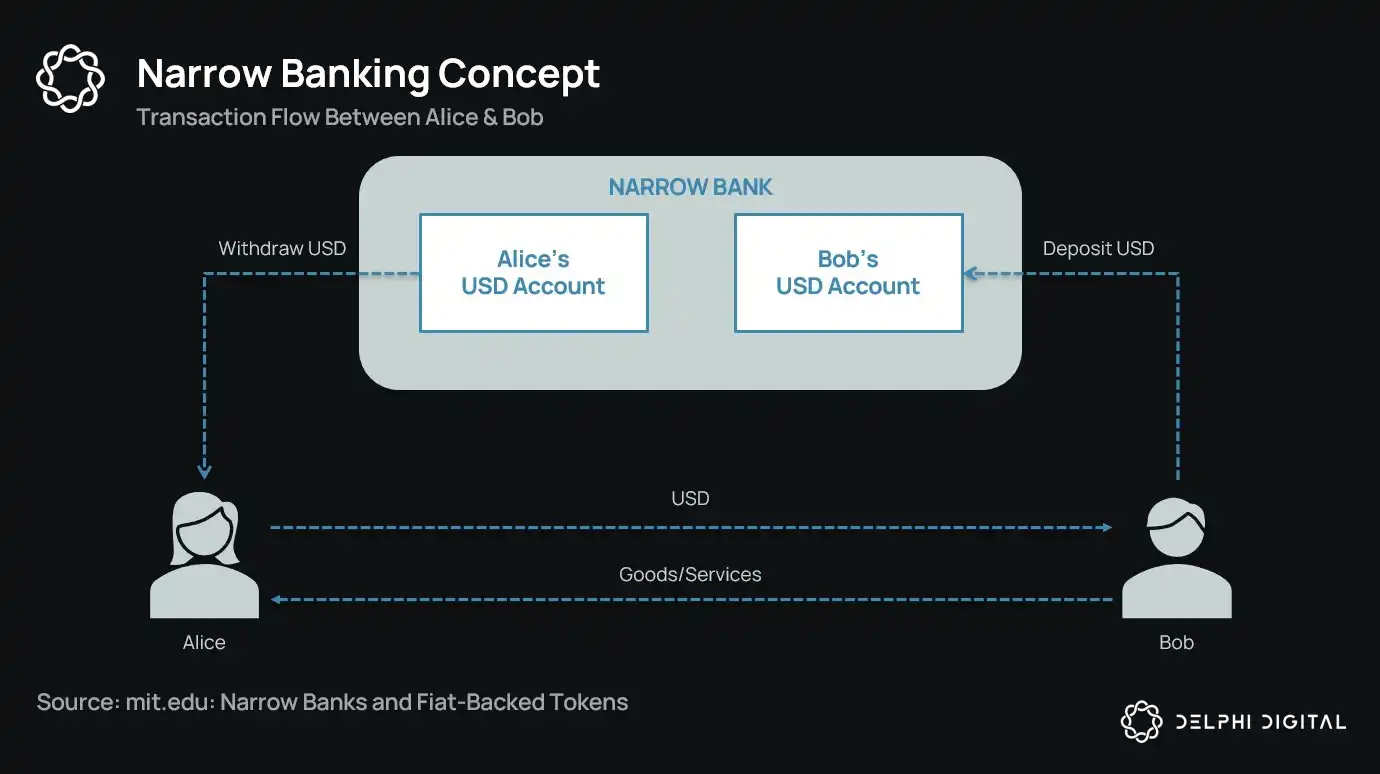

Seit über einem Jahrhundert schlagen Währungsreformer immer wieder verschiedene Konzepte des „Narrow Banking“ vor: Finanzinstitute, die Geld ausgeben, aber keine Kredite vergeben. Von der Chicago Plan der 1930er Jahre bis zum modernen Vorschlag der The Narrow Bank (TNB) besteht die Kernidee darin, Emittenten von Geld zu verpflichten, ausschließlich sichere und liquide Vermögenswerte (wie Staatsanleihen) zu halten, um Bank Runs und systemische Risiken zu verhindern.

Doch die Regulierungsbehörden haben die Umsetzung von Narrow Banking stets abgelehnt.

Warum? Weil Narrow Banking zwar theoretisch sicher ist, aber den Kern des modernen Bankensystems – den Kreditmechanismus – stört. Sie entziehen den Geschäftsbanken Einlagen, horten risikofreie Sicherheiten und durchbrechen die Verbindung zwischen kurzfristigen Verbindlichkeiten und produktiven Krediten.

Ironischerweise hat die Kryptoindustrie das Narrow-Banking-Modell nun in Form von fiat-besicherten Stablecoins „wiederbelebt“. Das Verhalten von Stablecoins entspricht fast vollständig den Verbindlichkeiten von Narrow Banks: Sie sind vollständig besichert, jederzeit einlösbar und werden hauptsächlich durch US-Staatsanleihen gedeckt.

Nach den zahlreichen Bankenzusammenbrüchen während der Großen Depression schlugen Ökonomen der Chicago School vor, Geldschöpfung und Kreditrisiko vollständig zu trennen. Nach dem „Chicago Plan“ von 1933 mussten Banken für Sichteinlagen eine 100%ige Reserve halten; Kredite durften nur aus Termineinlagen oder Eigenkapital vergeben werden, nicht aus für Zahlungen bestimmten Einlagen.

Das Ziel dieses Konzepts war es, Bank Runs zu eliminieren und die Instabilität des Finanzsystems zu verringern. Denn wenn Banken Einlagen nicht verleihen dürfen, können sie auch nicht durch Fristentransformation in Schwierigkeiten geraten.

In den letzten Jahren ist dieses Konzept in Form von „Narrow Banking“ wieder aufgetaucht. Narrow Banks nehmen Einlagen entgegen, investieren aber nur in sichere, kurzfristige Staatsanleihen wie Treasury Bills oder Zentralbankreserven. Ein aktuelles Beispiel ist The Narrow Bank (TNB), die 2018 beantragte, Zugang zu den Zinsen auf Überschussreserven der Federal Reserve (IOER) zu erhalten, aber abgelehnt wurde. Die Fed befürchtete, TNB könnte zu einer risikofreien, renditestarken Einlagenalternative werden und so den „Transmissionsmechanismus der Geldpolitik schwächen“.

Die eigentliche Sorge der Regulierer ist: Wenn Narrow Banks erfolgreich sind, könnten sie das Geschäftsbankensystem schwächen, Einlagen aus traditionellen Banken abziehen und sichere Sicherheiten horten. Im Wesentlichen schaffen Narrow Banks geldähnliche Instrumente, ohne die Kreditvermittlungsfunktion zu unterstützen.

Meine persönliche „Verschwörungstheorie“ ist: Das moderne Bankensystem ist im Kern eine gehebelte Illusion, die darauf basiert, dass niemand versucht, „den Ausgang zu finden“. Narrow Banks bedrohen genau dieses Modell. Aber genau genommen ist das gar nicht so verschwörerisch – es zeigt nur die Fragilität des bestehenden Systems auf.

Zentralbanken drucken kein Geld direkt, sondern steuern es indirekt über Geschäftsbanken: Sie fördern oder begrenzen die Kreditvergabe, bieten in Krisen Unterstützung und erhalten durch die Bereitstellung von Reserven die Liquidität für Staatsschulden. Im Gegenzug erhalten Geschäftsbanken Liquidität zum Nulltarif, regulatorische Nachsicht und implizite Rettungsversprechen in Krisenzeiten. In dieser Struktur sind traditionelle Geschäftsbanken keine neutralen Marktteilnehmer, sondern Instrumente staatlicher Wirtschaftsintervention.

Stellen Sie sich nun eine Bank vor, die sagt: „Wir wollen keinen Hebel, sondern unseren Kunden nur sicheres Geld bieten, das 1:1 durch Staatsanleihen oder Zentralbankreserven gedeckt ist.“ Das würde das bestehende Teilreserve-Bankmodell obsolet machen und das System direkt bedrohen.

Die Ablehnung des TNB-Hauptkontos durch die Fed spiegelt genau diese Bedrohung wider. Das Problem ist nicht, dass TNB scheitern könnte, sondern dass es tatsächlich erfolgreich sein könnte. Wenn Menschen jederzeit liquide, risikofreie und verzinste Währung erhalten können, warum sollten sie ihr Geld noch bei traditionellen Banken anlegen?

Genau hier kommen Stablecoins ins Spiel.

Fiat-besicherte Stablecoins kopieren das Narrow-Banking-Modell nahezu vollständig: Sie geben digitale, in Dollar einlösbare Verbindlichkeiten aus, die 1:1 durch sichere, liquide Off-Chain-Reserven gedeckt sind. Wie Narrow Banks verleihen Stablecoin-Emittenten ihre Reserven nicht. Auch wenn Emittenten wie Tether derzeit keine Zinsen an Nutzer zahlen, liegt das außerhalb des Fokus dieses Artikels. Hier geht es um die Rolle von Stablecoins in der modernen Geldstruktur.

Die Vermögenswerte sind risikofrei, die Verbindlichkeiten jederzeit einlösbar und besitzen die Eigenschaften von Nominalgeld; es gibt keine Kreditvergabe, keine Fristentransformation und keinen Hebel.

Obwohl Narrow Banks von den Regulierungsbehörden im Keim erstickt wurden, unterliegen Stablecoins keinen vergleichbaren Beschränkungen. Viele Stablecoin-Emittenten agieren außerhalb des traditionellen Bankensystems, insbesondere in Ländern mit hoher Inflation und Schwellenmärkten, wo die Nachfrage nach Stablecoins stetig wächst – in diesen Regionen ist der Zugang zu US-Dollar-Bankdienstleistungen oft schwierig.

Aus dieser Perspektive haben sich Stablecoins zu einer Art „digital-nativem Eurodollar“ entwickelt, der außerhalb des US-Bankensystems zirkuliert.

Das wirft jedoch eine entscheidende Frage auf: Was passiert mit der systemischen Liquidität, wenn Stablecoins genügend US-Staatsanleihen absorbieren?

Die Liquiditäts-Blackhole-Hypothese

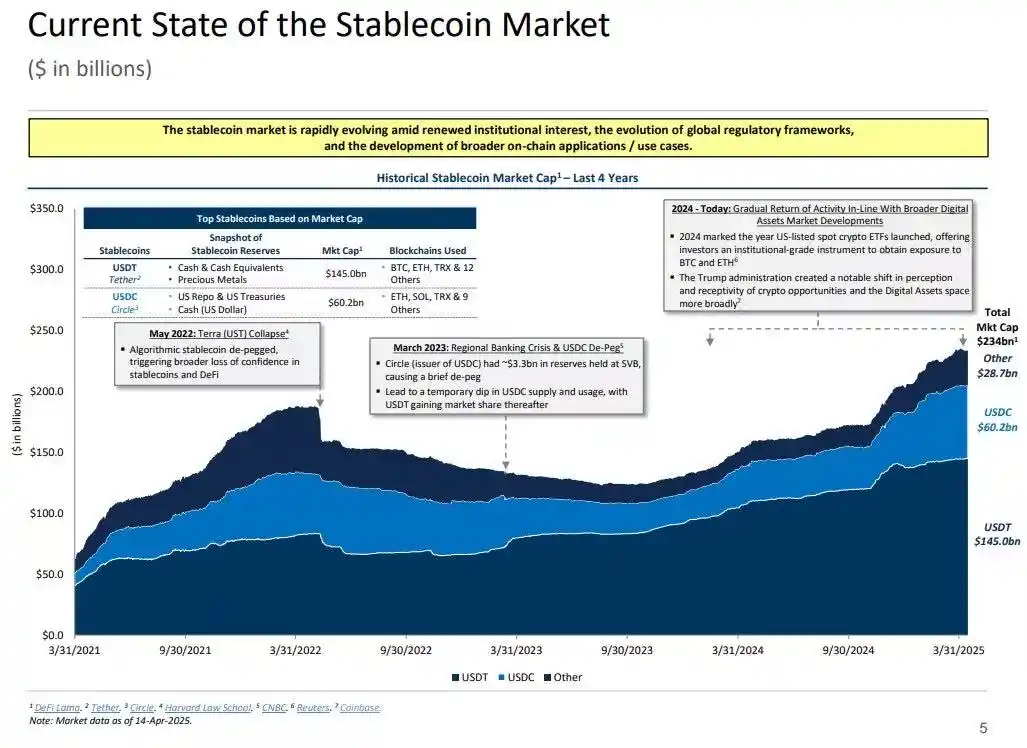

Mit zunehmender Größe werden Stablecoins immer mehr zu globalen Liquiditätsinseln: Sie absorbieren US-Dollar-Zuflüsse und sperren sichere Sicherheiten in einem Kreislauf, der nicht in den traditionellen Finanzkreislauf zurückgeführt werden kann.

Dies könnte dazu führen, dass am US-Staatsanleihenmarkt ein „Liquiditäts-Blackhole“ entsteht – also dass große Mengen an Staatsanleihen vom Stablecoin-System absorbiert werden, aber nicht mehr im traditionellen Interbankenmarkt zirkulieren, wodurch das gesamte Finanzsystem weniger Liquidität erhält.

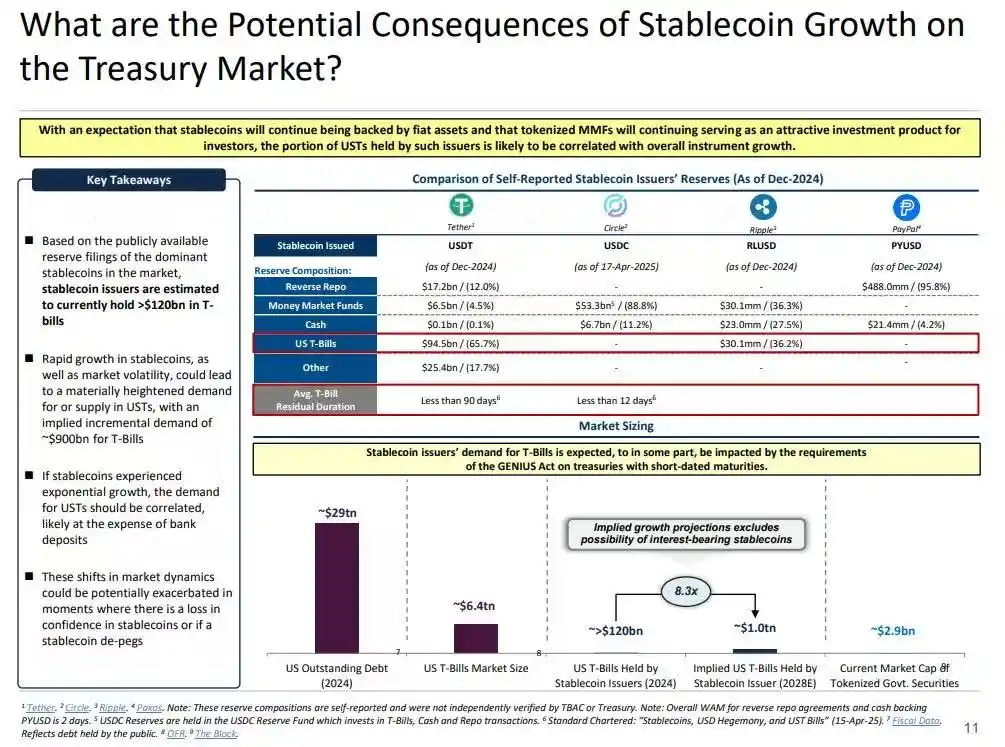

Stablecoin-Emittenten sind langfristige Nettokäufer von kurzfristigen US-Staatsanleihen. Für jeden ausgegebenen Stablecoin-Dollar muss ein gleichwertiger Vermögenswert – meist Treasury Bills oder Reverse-Repo-Positionen – auf der Bilanz stehen. Im Gegensatz zu traditionellen Banken verkaufen Stablecoin-Emittenten diese Staatsanleihen jedoch nicht für Kredite oder riskantere Anlagen.

Solange Stablecoins im Umlauf sind, müssen ihre Reserven gehalten werden. Einlösungen erfolgen nur, wenn Nutzer das Stablecoin-System verlassen – was sehr selten ist, da On-Chain-Nutzer meist nur zwischen verschiedenen Token tauschen oder Stablecoins als langfristiges Äquivalent zu Bargeld halten.

Dadurch werden Stablecoin-Emittenten zu einseitigen Liquiditäts-„Blackholes“: Sie absorbieren Staatsanleihen, geben sie aber kaum frei. Wenn diese Staatsanleihen in Treuhandreserven gebunden sind, verlassen sie den traditionellen Sicherheitenkreislauf – sie können nicht wiederverwendet oder am Repo-Markt eingesetzt werden und werden effektiv aus dem Geldumlauf entfernt.

Dies erzeugt einen „Sterilisationseffekt“. Ähnlich wie das Quantitative Tightening (QT) der Fed durch den Abzug hochwertiger Sicherheiten die Liquidität verknappt, tun Stablecoins dasselbe – jedoch ohne politische Koordination oder makroökonomisches Ziel.

Noch potenziell zerstörerischer ist das Konzept des sogenannten „Shadow QT“ und des fortlaufenden Feedback-Zyklus. Es ist nicht zyklisch, passt sich also nicht an makroökonomische Bedingungen an, sondern wächst mit der steigenden Nachfrage nach Stablecoins. Da viele Stablecoin-Reserven in Offshore-Jurisdiktionen mit geringer Transparenz außerhalb der USA verwahrt werden, verschärfen sich die Herausforderungen für Regulierung und Koordination zusätzlich.

Schlimmer noch: Dieser Mechanismus kann in bestimmten Situationen prozyklisch werden. Steigt die Risikoaversion am Markt, wächst die Nachfrage nach On-Chain-Dollars, was die Stablecoin-Emission erhöht und noch mehr US-Staatsanleihen aus dem Markt abzieht – gerade dann, wenn der Markt Liquidität am dringendsten benötigt, verstärkt sich der Blackhole-Effekt.

Obwohl Stablecoins im Vergleich zum Quantitative Tightening (QT) der Fed noch deutlich kleiner sind, ist ihr Mechanismus sehr ähnlich und die makroökonomischen Auswirkungen sind vergleichbar: Weniger Staatsanleihen im Umlauf, Liquiditätsverknappung, steigender Zinsdruck.

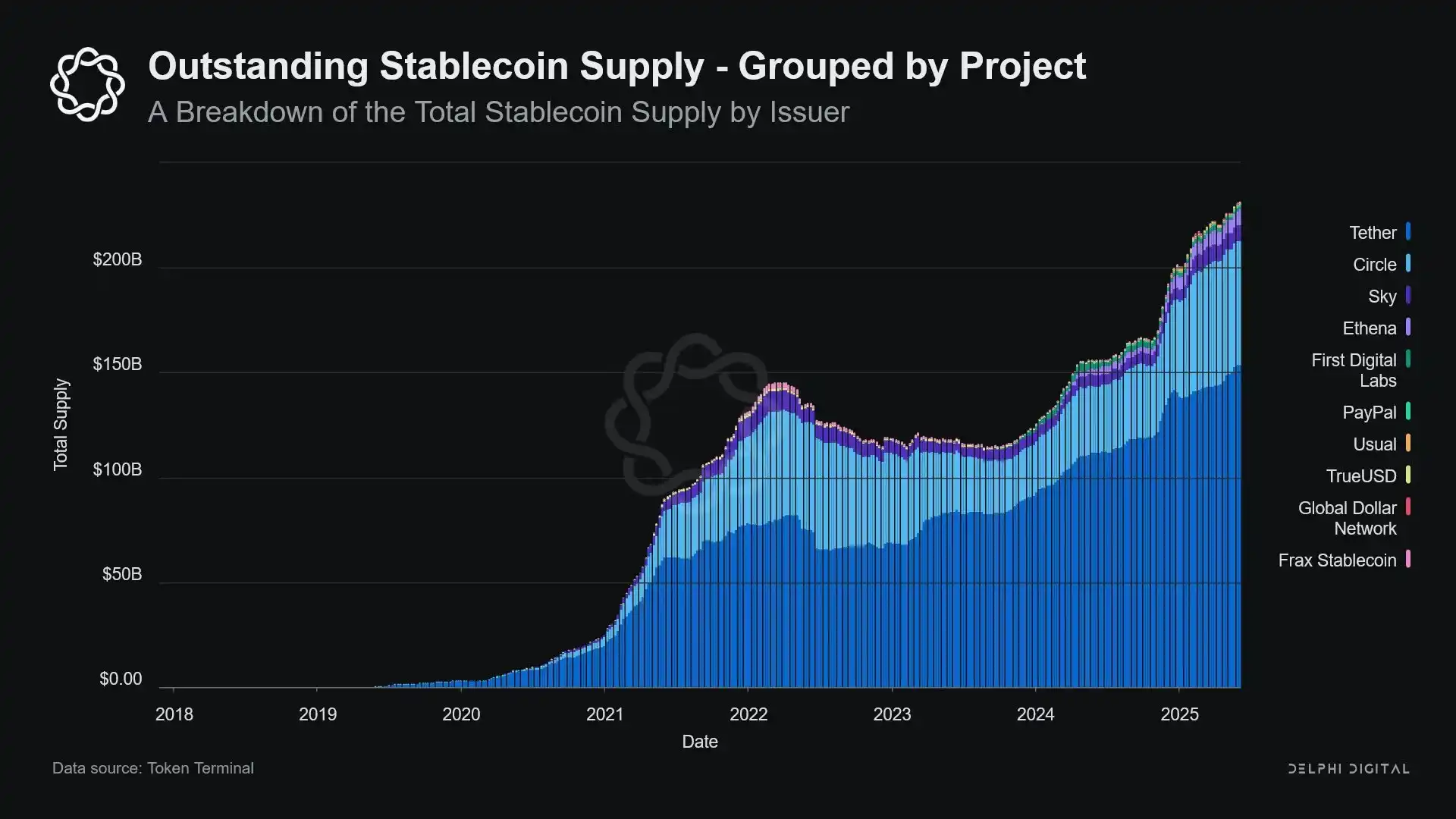

Und dieser Wachstumstrend hat sich nicht verlangsamt, sondern in den letzten Jahren sogar deutlich beschleunigt.

Politische Spannungen und systemische Risiken

Stablecoins befinden sich an einem einzigartigen Schnittpunkt: Sie sind weder Banken noch Geldmarktfonds und erst recht keine Zahlungsdienstleister im traditionellen Sinne. Diese Identitätsunschärfe erzeugt strukturelle Spannungen für politische Entscheidungsträger: Zu klein, um als systemisches Risiko reguliert zu werden; zu wichtig, um einfach verboten zu werden; zu nützlich, aber auch zu gefährlich, um sich unreguliert entwickeln zu dürfen.

Eine Schlüsselfunktion traditioneller Banken ist die Übertragung der Geldpolitik in die Realwirtschaft. Wenn die Fed die Zinsen anhebt, werden Bankkredite knapper, Einlagenzinsen angepasst und Kreditbedingungen verändert. Stablecoin-Emittenten vergeben jedoch keine Kredite und können daher Zinsänderungen nicht an den breiteren Kreditmarkt weitergeben. Stattdessen absorbieren sie hochverzinsliche US-Staatsanleihen, bieten aber keine Kredite oder Anlageprodukte an – viele Stablecoins zahlen ihren Inhabern nicht einmal Zinsen.

Die Ablehnung des Zugangs von The Narrow Bank (TNB) zum Hauptkonto der Fed erfolgte nicht aus Sorge um Kreditrisiken, sondern wegen der Angst vor Finanzintermediation. Die Fed befürchtete, dass eine risikofreie Bank mit zinsbringenden Reservekonten große Geldmengen aus Geschäftsbanken abziehen, das Bankensystem schwächen, den Kreditspielraum einschränken und die Geldmacht in einem „Liquiditäts-Sterilisierungstresor“ konzentrieren könnte.

Die systemischen Risiken, die Stablecoins mit sich bringen, sind ähnlich – nur dass sie diesmal nicht einmal die Erlaubnis der Fed benötigen.

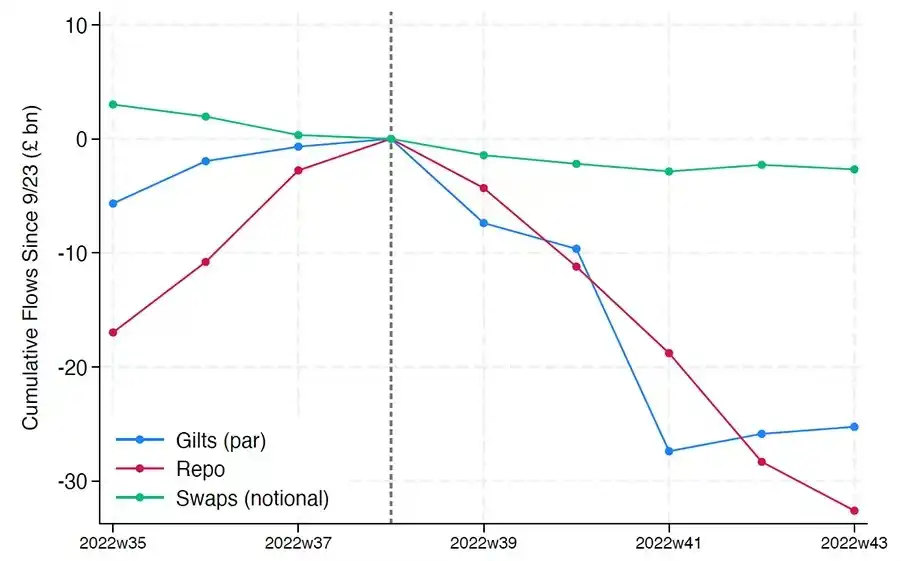

Darüber hinaus ist Finanzintermediation nicht das einzige Risiko. Auch wenn Stablecoins keine Rendite bieten, besteht weiterhin ein „Run-Risiko“: Sobald das Vertrauen in die Qualität der Reserven oder die regulatorische Haltung schwindet, könnte es zu massiven Rückgaben kommen. In diesem Fall könnten Emittenten gezwungen sein, Staatsanleihen unter Marktdruck zu verkaufen – ähnlich wie bei der Geldmarktfonds-Krise 2008 oder der LDI-Krise in Großbritannien 2022.

Im Gegensatz zu Banken haben Stablecoin-Emittenten keinen „Lender of Last Resort“. Ihre Schattenbank-Eigenschaft bedeutet, dass sie schnell systemische Bedeutung erlangen, aber ebenso schnell zusammenbrechen können.

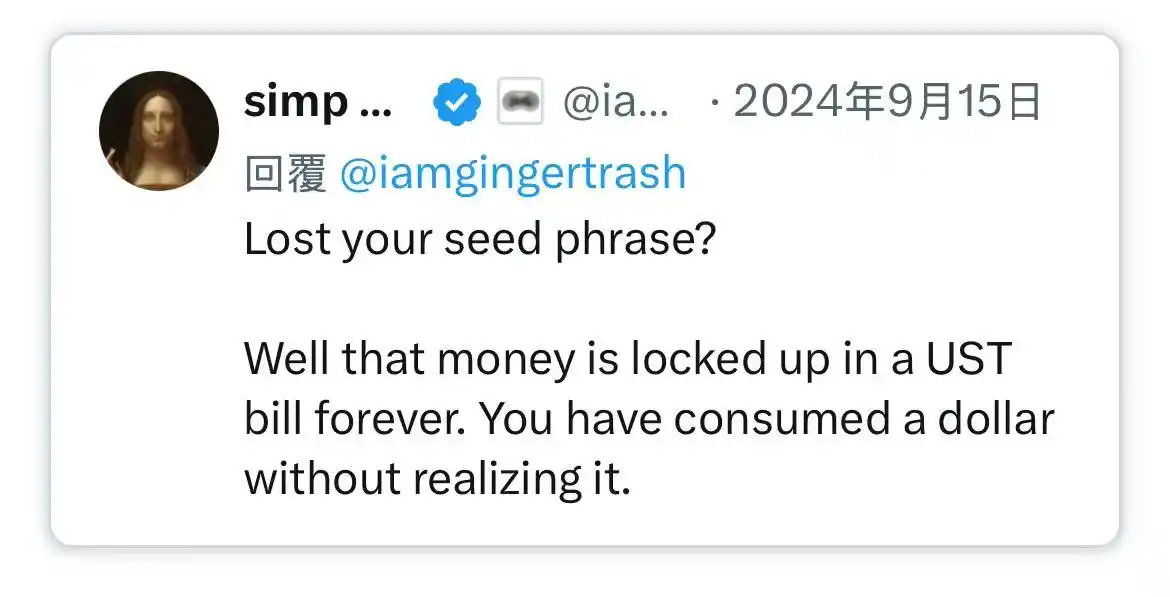

Allerdings gibt es – ähnlich wie bei Bitcoin – auch einen kleinen Anteil an „verlorenen Seed-Phrasen“. Im Kontext von Stablecoins bedeutet das, dass ein Teil der Gelder dauerhaft in US-Staatsanleihen gebunden bleibt, nicht eingelöst werden kann und so tatsächlich zu einem Liquiditäts-Blackhole wird.

Die Emission von Stablecoins war ursprünglich nur ein Randprodukt an Kryptobörsen, ist heute jedoch zum Hauptkanal für US-Dollar-Liquidität geworden, durchdringt Börsen, DeFi-Protokolle und reicht bis zu grenzüberschreitenden Überweisungen und globalen Geschäftszahlungen. Stablecoins sind keine Randinfrastruktur mehr, sondern werden allmählich zur Basisschicht für Dollar-Transaktionen außerhalb des Bankensystems.

Ihr Wachstum „sterilisiert“ Sicherheiten, indem sichere Vermögenswerte in kalte Reserven eingeschlossen werden. Dies ist eine Form der Bilanzverkürzung außerhalb der Kontrolle der Zentralbanken – eine Art „ambient QT“.

Während politische Entscheidungsträger und das traditionelle Bankensystem noch versuchen, die alte Ordnung aufrechtzuerhalten, beginnen Stablecoins bereits, diese leise umzugestalten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Deutschlands AfD-Partei schlägt Bitcoin-Reserve vor und stellt MiCA-Regulierung in Frage

【Englischer Long Tweet】x402: Eine autonome Zahlungslösung für ein autonomes Internet

Lumoz entschlüsseln: Wie man technische und geschäftliche Strategien für den Aufbau eines ZK-Rollup-Ökosystems entwickelt

Dieser Artikel analysiert die Entwicklungsstrategie und die Wettbewerbsstrategie von Lumoz, um zu untersuchen, auf welche Weise neue Akteure im ZK-Rollup-Ökosystem den richtigen Eintritt wählen sollten.