SOL ETF öffnet die Schleusen – Kann Jito den Solana-Ökoaufschwung befeuern?

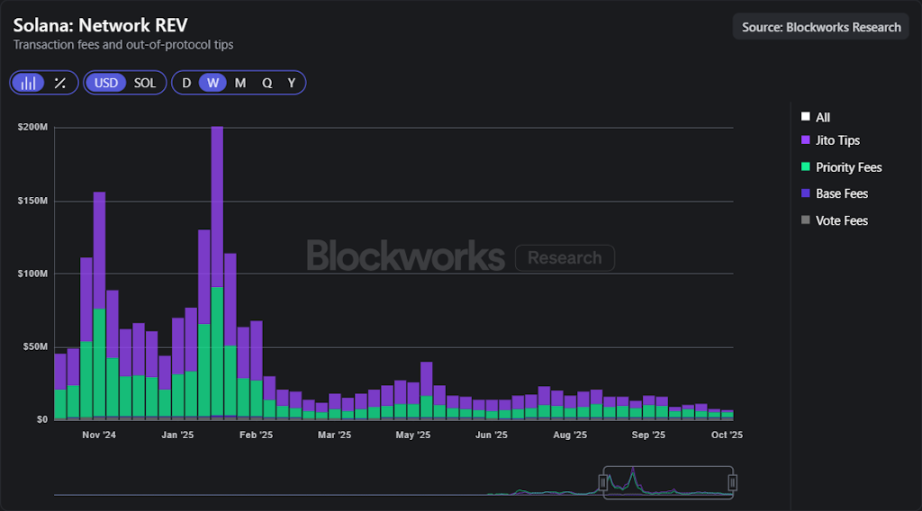

Obwohl ein Solana ETF eingeführt wurde, zeigt sich ein rückläufiger Trend bei den Nettoeinnahmen des Netzwerks. Jito befindet sich an einem Schnittpunkt zwischen neuem Kapitalzufluss und Verbesserungen der Mikrostruktur.

Obwohl der Solana ETF eingeführt wurde, zeigt der Trend der Nettoeinnahmen einen Rückgang, während sich Jito an einem Schnittpunkt von neuem Kapitalzufluss und Verbesserungen der Mikrostruktur befindet.

Verfasst von: Sam Schubert, Carlos

Übersetzung: AididiaoJP, Foresight News

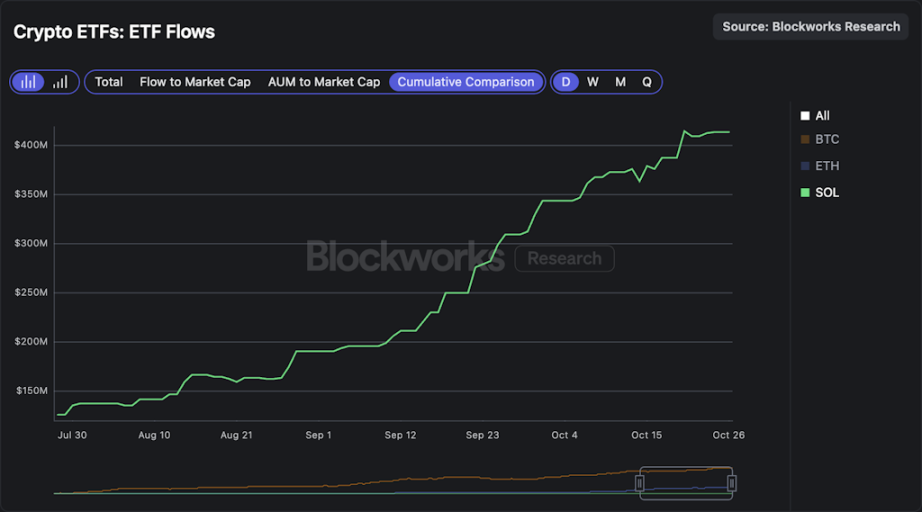

Der Bitwise SOL Staking ETF (BSOL) ist bereits handelbar und bildet zusammen mit SSK die einzigen beiden Solana Spot ETFs in den USA. Bemerkenswert ist, dass Bitwise angibt, das Ziel zu verfolgen, durch eine 100%ige Staking-Quote die Staking-Belohnungen zu maximieren, was eine Staking-Belohnungsrate von 7,34% bedeutet. Es wird interessant sein zu sehen, ob tatsächlich 100% der SOL-Bestände gestakt werden können. SSK und der europäische SOL ETP laufen bereits seit über vier Jahren und halten ihre Staking-Quoten bewusst deutlich unter 100%. Die Gründe hierfür sind rein operativer Natur: Diese Emittenten müssen sicherstellen, dass ausreichend Liquidität vorhanden ist, um den täglichen Rücknahmeanforderungen gerecht zu werden.

Im Vergleich zu diesen Teilnehmern wird Bitwise das interne Staking über Helius abwickeln, was die Betriebseffizienz von BSOL möglicherweise erhöht. In den ersten drei Monaten wird Bitwise auf die Verwaltungsgebühr für die ersten 1.1billions US-Dollar an verwaltetem Vermögen verzichten. BSOL wird den Weg für weitere SOL ETFs ebnen, und das tatsächlich anziehbare Kapital dürfte weit über den seit Juli von SKK akkumulierten Zuflüssen von 415 millions US-Dollar liegen.

Im Kryptobereich startete gestern der öffentliche Verkauf von MegaETH, der zum Zeitpunkt der Erstellung dieses Artikels etwa neunfach überzeichnet war, mit zugesagten Beträgen von nahezu 450 millions US-Dollar. Bislang ist klar, dass die Auktion zu einem Preis von 0,0999 US-Dollar abgeschlossen wird, was einer vollständig verwässerten Bewertung von 999 millions US-Dollar entspricht. Da der Verkauf in zwei Tagen endet, könnte die Überzeichnungsquote weiter steigen (unbestätigte Schätzung: etwa das 20-fache), wobei die Zuteilungskriterien auf sozialen Informationen (Twitter-Profil, On-Chain-Historie usw.) basieren. In den letzten Tagen wurde MEGA auf dem Pre-Listing-Markt von Hyperliquid mit einer vollständig verwässerten Bewertung zwischen 4 und 5 Milliarden US-Dollar gehandelt, was darauf hindeutet, dass eine Teilnahme an diesem Verkauf wahrscheinlich eine Rendite bringt, obwohl die meisten Nutzer wahrscheinlich nicht die gewünschte Zuteilung erhalten werden.

Analyse der Schwächen von Jito und der potenziellen Kräfte für eine Trendwende

Der Jito-Token (JTO) zeigte in der Preisentwicklung eine anhaltende Schwäche und schnitt deutlich schlechter ab als Solana selbst. Der Gebührenanteil von Jito an den Nettoeinnahmen des Netzwerks ist stark gesunken – von über der Hälfte der Solana-Einnahmen auf nun unter 30%. Zusammen mit dem allgemeinen Rückgang der Solana-Einnahmen verschärft sich die Situation. Die Frage ist nun, ob Jito Reflexivität besitzt und von einer Erholung der Solana-Netzwerkaktivität profitieren kann, zumal es genau dafür konzipiert wurde, diese Aktivität zu verstärken.

Solanas Architektur wurde einst hoch gelobt, steht aber inzwischen in der Kritik, da viele Anwendungen und DeFi-Aktivitäten hinter der allgemeinen Entwicklung des Kryptomarktes zurückbleiben. Das wirft die Frage auf, warum es auf Solana noch keine konkurrenzfähige Perpetuals-Börse gibt, die mit der Ausführungsqualität von Hyperliquid mithalten kann? Warum bauen Teams wie Elipisis Labs stattdessen Atlas? Die Architektur bietet zwar Geschwindigkeit, aber nicht immer vorhersehbare Transaktionsreihenfolgen, faire Gebührenrouten oder robuste Spam-Abwehr.

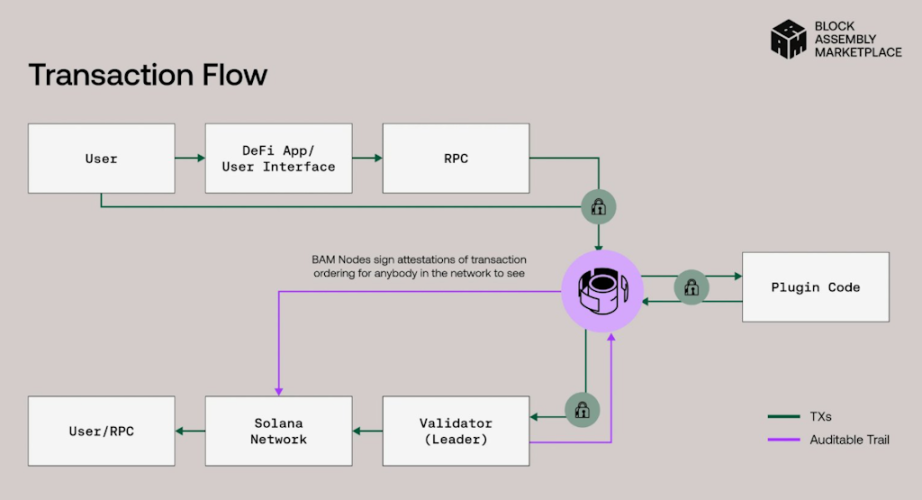

Jitos Block Assembly Market (BAM) zielt darauf ab, dieses Problem zu lösen, indem er das monolithische Design von Solana beibehält und Anwendungen gleichzeitig die Kontrolle über Transaktionsreihenfolge und Gebühren im Sinne einer App-Chain gibt. Ein mögliches Beispiel ist der Adopter Speed Buffer, der schädlichen Traffic verlangsamen und Spreads verringern kann – ähnlich wie bei Hyperliquid. Das Ziel sind klarere Warteschlangen, weniger Latenzspiele und qualitativ hochwertigere Ausführungen, was bessere Anwendungen und eine stärkere DeFi-Aktivität ermöglichen und so eine Erholung der Solana-Einnahmen unterstützen könnte. Alle BAM-Gebühren werden an die DAO weitergeleitet und bieten eine neue Einnahmequelle, wobei das BAM-Mainnet kürzlich die Schwelle von über 10 Millionen SOL im Staking überschritten hat.

Die kürzlich von Andreessen Horowitz angeführte strategische Investition in Höhe von 50 millions US-Dollar (Private Token Sale) zeigt das starke Vertrauen der Unterstützer. Sie unterstreicht die Rolle von BAM als Kerninfrastruktur von Solana, indem sie Anwendungen die Kontrolle über die Transaktionsreihenfolge gibt und gleichzeitig schädliches MEV reduziert, was den Markt verbessert. BAM ist ein Netzwerk, das Solana erweitert und On-Chain-Primitiven wie zentrale Limit-Orderbücher und Dark Pools freischaltet, die bisher durch MEV verhindert wurden.

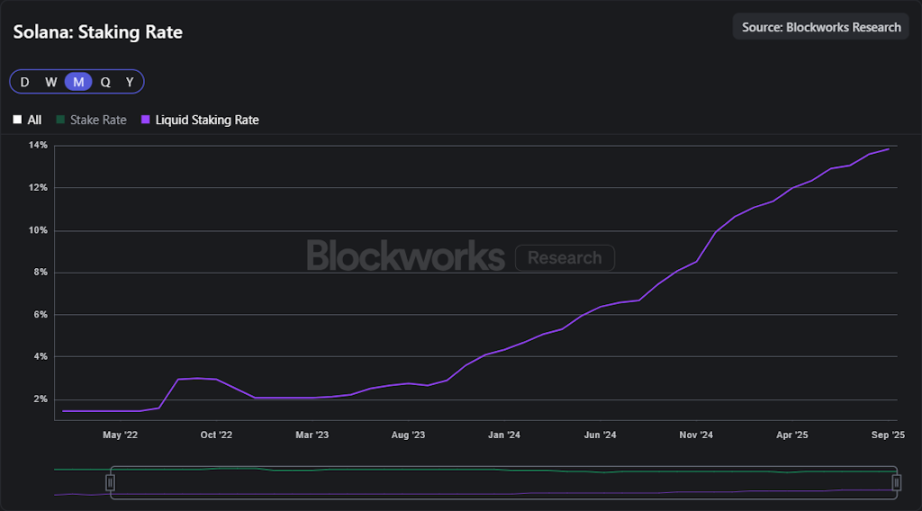

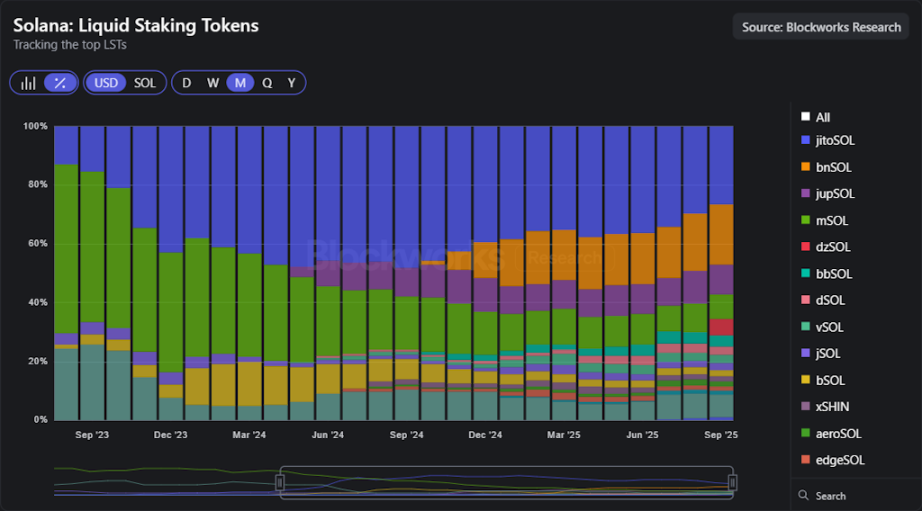

Solana Staking ETFs stehen kurz bevor. VanEck hat einen S-1-Antrag für einen JitoSOL ETF eingereicht, der direkt Jitos Liquid Staking Token hält. Mit der Einführung und dem Wachstum weiterer Fonds steigt das Potenzial für eine höhere LST-Durchdringung, und die Verbindung zwischen traditionellen Finanzzuflüssen und dem Jito-Wertkreislauf wird enger. Es ist zu beachten, dass das Liquid Staking auf Solana stetig zunimmt und derzeit fast 15% des Staking-Volumens erreicht hat.

Seit SIMD-0096 erhalten Validatoren alle Prioritätsgebühren und teilen diese nicht mehr mit dem Burn-Mechanismus, was ihnen einen unverhältnismäßig großen Anteil an den Nettoeinnahmen des Netzwerks verschafft. Sobald SIMD-0123 aktiviert ist, wird durch die Verpflichtung der Validatoren, einen Teil dieser Gebühren mit den Stakern zu teilen, das Gleichgewicht wiederhergestellt, was die Staking-Rendite erhöht und die Belohnungen gleichmäßiger im Netzwerk verteilt. Beide Dynamiken – mehr Ökosystemaktivität, die mit den Stakern geteilt wird, und die Ausweitung des Liquid Staking – führen direkt zu Einnahmen für Jito aus den Gebühren für das Liquid Staking Management.

Allerdings hat sich der Wettbewerb im Solana Liquid Staking Markt verschärft. JitoSOL hielt einst fast die Hälfte der Staking-Liquidität, doch der Anteil ist auf etwa 25% gesunken, da neue Marktteilnehmer die Marktstruktur fragmentieren. Besonders Sanctum hat durch sein Brand-LST-Modell und Partnerschaften an Dynamik gewonnen und ermöglicht es Protokollen, maßgeschneiderte Staking-Produkte zu lancieren, die direkt mit Jito-Produkten konkurrieren.

Vor diesem Hintergrund richtet Jito die Protokollanreize auf den Wert für Tokeninhaber aus. Nach JIP 24 fließen alle Block Engine- und BAM-Gebühren in die DAO-Treasury. Die DAO verwendet alle Einnahmen für kontinuierliche JTO-Rückkäufe, seit August 2025 wurden Rückkäufe im Wert von etwa 2,5 millions US-Dollar durchgeführt. SubDAO führt Vaults, JTO-Auktionen und ein TWAP-Rückkauf-System ein, um diesen Prozess zu automatisieren. Der monatliche Rückkaufbetrag wird so festgelegt, dass er den Einnahmen des Vormonats entspricht, wodurch eine direkte und wiederkehrende Verbindung zwischen Netzwerkaktivität und Tokenwert geschaffen wird.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Google startet Gemini 3 Flash und macht es zum Standardmodell in der Gemini-App

Erstaunliche Bitcoin-Wal-Transaktion: 380 Millionen Dollar in BTC verschwinden in neuer Wallet