Boros: Verschlingt DeFi, CeFi, TradFi und entfesselt den nächsten hundertfachen Wachstumsmotor von Pendle

Mit der Veröffentlichung von Boros 1.0, dem Start des Empfehlungsprogramms und der Einführung weiterer Märkte beginnt Boros vielleicht gerade erst, die Welt der Renditen durch Funding Rates zu verschlingen.

Wenn du das innovativste DeFi-Protokoll wählen müsstest, wen würdest du nominieren?

Pendle wäre sicherlich auf der Liste.

Im Jahr 2021 war Pendle das erste DeFi-Protokoll, das sich auf den „Zins-Swap“-Markt konzentrierte. Es eröffnete im Alleingang einen Renditehandelsmarkt im Wert von mehreren Milliarden und wurde zum unangefochtenen Marktführer im Bereich Yield Trading.

Im August 2025 setzte Pendle seinen Innovationsgeist fort und brachte Boros auf den Markt, erschloss die „Funding Rate“ als blinden Fleck der On-Chain-Renditen und bot erstmals im DeFi-Sektor Möglichkeiten für den Handel, das Hedging und die Arbitrage von Funding Rates, was erneut zu Diskussionen und einem Hype um die Teilnahme führte.

Laut den neuesten Daten von Pendle hat Boros in den zwei Monaten seit dem Start ein kumuliertes Nominalhandelsvolumen von über 950 Millionen US-Dollar erreicht, ein offenes Vertragsvolumen von über 61,1 Millionen US-Dollar, mehr als 11.000 Nutzer und einen jährlichen Ertrag von über 730.000 US-Dollar.

In nur einem Monat hat Boros bereits Erfolge erzielt, für die andere Projekte Jahre benötigen. Gleichzeitig äußern viele Teilnehmer begeistert: Mit Boros im Yield-Space zu handeln kann sogar profitabler sein als Meme-Coins.

Was ist also Boros? Wie funktioniert es? Wie sieht die Zukunftsplanung aus?

Viele haben sicher bemerkt, dass das Branding von Boros oft einen alles verschlingenden Wal zeigt. Das Wort Boros bedeutet im Altgriechischen ebenfalls „verschlingen“. Mit der Veröffentlichung von Boros 1.0, dem Start des Empfehlungsprogramms und der Einführung weiterer Märkte beginnt Boros vielleicht gerade erst, die Welt der Renditen durch Funding Rates zu verschlingen.

Als Plattform für strukturierte Zinsderivate konzentriert sich Boros derzeit auf Funding Rates und zielt darauf ab, diese in handelbare, standardisierte Vermögenswerte zu verwandeln.

Die meisten Derivate-Nutzer sind mit Funding Rates vertraut. Sie wirken wie eine „unsichtbare Hand“ am Derivatemarkt, die den Preis von Perpetual Contracts und Spot-Preisen ausgleicht. Das Grundprinzip lässt sich wie folgt zusammenfassen:

-

Ist die Funding Rate positiv, erwarten die meisten einen Preisanstieg, die Long-Positionen dominieren, der Kontraktpreis liegt über dem Spotpreis, Longs zahlen Funding an Shorts – das dämpft übermäßigen Optimismus.

-

Ist die Funding Rate negativ, erwarten die meisten einen Preisrückgang, Shorts dominieren, der Kontraktpreis liegt unter dem Spotpreis, Shorts zahlen Funding an Longs – das dämpft übermäßigen Pessimismus.

Als Schlüssel zur Balance zwischen Long und Short ist die Funding Rate auch ein wichtiger Indikator für die Marktstimmung.

Vor Boros akzeptierten Trader passiv die Regulierung des Marktes durch Funding Rates und hätten nie gedacht, dass Funding Rates selbst einmal als eigenständiger handelbarer Vermögenswert auftreten könnten.

Warum also wählte Boros die Funding Rate als ersten Schritt zur Etablierung seines Rufs?

Großes Volumen, hohe Volatilität, hohe Renditen – diese Eigenschaften der Funding Rate sind laut Pendle der Hauptgrund für ihr großes Potenzial.

- Großes Volumen:

Der Derivatemarkt ist bereits viel größer als der Spotmarkt. Sobald der Derivatemarkt läuft, fließen Funding Rates kontinuierlich.

Laut CoinGlass-Bericht betrug das gesamte Perpetual-Handelsvolumen im zweiten Quartal 2025 12 Billionen US-Dollar, mit einem durchschnittlichen Tagesvolumen von etwa 130 Milliarden US-Dollar. Nach den meisten Börsenregeln (0,01 % alle 8 Stunden) erreicht das tägliche Funding-Volumen leicht mehrere Millionen und kann in extremen Marktphasen sogar über 100 Millionen liegen.

Wer dieses riesige, stabile Marktsegment besser nutzt, wird die nächste große Finanzinnovation hervorbringen.

- Hohe Volatilität:

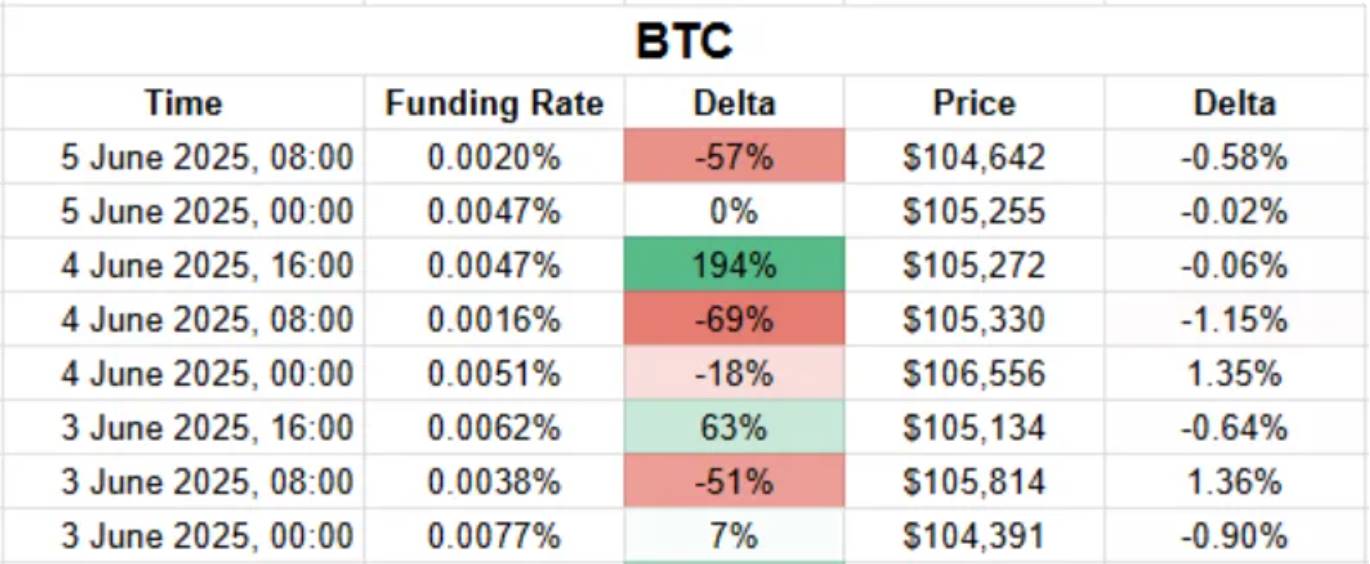

Starke Kursbewegungen innerhalb eines Tages sind im Spotmarkt ein Highlight – im Funding-Rate-Markt sind sie Alltag.

Beispiel: Laut Coinmarketcap stieg MYX Finance (MYX) am 8. September 2025 um über 168,00 % und führte damit die Top 100 der Kryptowährungen an. Im Kampf zwischen Long und Short schwankt die Funding Rate ständig, besonders bei vielen Altcoins. Die Schwankungsbreite kann das Vier- bis Fünffache oder mehr betragen. Bei $TRUMP zahlten Trader für Long-Positionen sogar eine annualisierte Funding Rate von bis zu 20.000 %.

Die Zähmung dieser wilden Funding Rate hilft Nutzern nicht nur, bessere Handelsstrategien zu entwickeln, sondern birgt auch enorme Gewinnchancen.

- Hohe Rendite:

Das Grundprinzip: Volatilität schafft exzellente Gewinnmöglichkeiten.

Nur durch Volatilität entsteht Raum für „günstig kaufen, teuer verkaufen“. Ein hochvolatiler Funding-Rate-Markt bietet Nutzern wichtige Chancen zur Renditejagd.

Die Umwandlung der Funding Rate in einen standardisierten Vermögenswert, der Handel, Gewinn, Hedging und Arbitrage ermöglicht, ist eine große Herausforderung für das Produktdesign.

Auf die Funding Rate setzen – wie macht Boros das möglich?

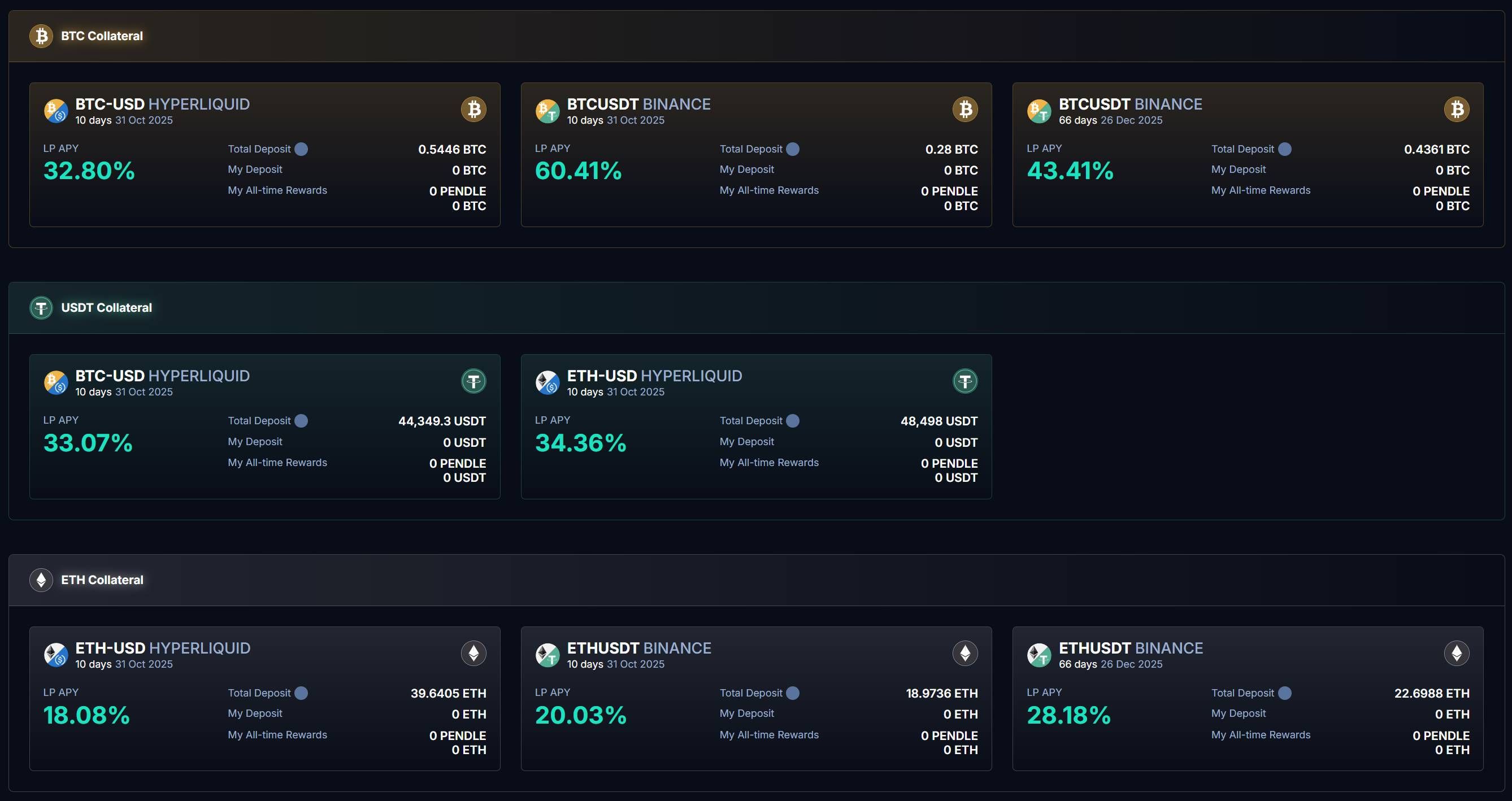

Auf der Boros-Seite sehen wir, dass Boros bereits mehrere Märkte für BTC, ETH und USDT auf Binance und Hyperliquid eingeführt hat:

Wie oben erwähnt, ist die Funding Rate ein Schlüsselindikator für die Marktstimmung. Mit anderen Worten: Wer die Marktstimmung richtig einschätzt, kann mit Funding-Rate-Trading auf Boros Gewinne erzielen.

Wie lässt sich diese Markteinschätzung in konkrete Gewinne umwandeln?

Das Herzstück von Boros ist das Festschreiben der aktuellen Funding Rate als Basis und das Angebot von Wettmöglichkeiten: Steigt die Rate, profitieren Longs; fällt sie, profitieren Shorts.

Das alles wird durch YU ermöglicht.

Nutzer können ihre Wallet verbinden, einzahlen, Sicherheiten hinterlegen und YU kaufen.

YU ist das zentrale Mittel, um Funding Rates in standardisierte Vermögenswerte zu verwandeln. Es repräsentiert das Ertragsrecht der Funding Rate für einen bestimmten Zeitraum. Gleichzeitig ist YU die kleinste handelbare Einheit der Funding Rate. Am Beispiel „BTCUSDT Binance“: Wer 1 YU BTCUSDT Binance kauft, erhält die Funding Rate für eine 1 BTC-Position auf Binance BTCUSDT.

Wir wissen: Ertrag = Einnahmen – Kosten. Die Berechnung des YU-Ertrags basiert auf drei Kerndaten: Implied APR, Fixed APR und Underlying APR.

Der Kauf von YU entspricht dem Aufbau einer Position, die zwei Kostenkomponenten umfasst:

Zum einen ist der Implied APR der beim Aufbau festgelegte Zinssatz, der als Preis von YU gilt und als fixer annualisierter Zinssatz bis zum Ablauf dient. Er ist der Maßstab für die künftige Entwicklung der Funding Rate.

Zum anderen fallen beim Aufbau Transaktionsgebühren an, die zusammen mit dem Implied APR den Fixed APR, also die Aufbaukosten, ergeben.

Nach Festlegung der Kosten folgt die Berechnung der Einnahmen.

Durch YU wird eine Funding Rate fixiert, während die tatsächliche Funding Rate der externen Börse durch den Underlying APR dargestellt wird.

Beim Kauf von YU gibt es zwei Möglichkeiten, um auf steigende oder fallende Funding Rates zu setzen:

-

Kauf von Long YU (Long Funding Rate): Bis zum Ablauf zahlt der Nutzer den Implied APR und erhält den Underlying APR.

-

Kauf von Short YU (Short Funding Rate): Bis zum Ablauf zahlt der Nutzer den Underlying APR und erhält den Implied APR.

Der Gewinn ergibt sich aus der Differenz zwischen Einnahmen und Kosten, also der Differenz zwischen Fixed APR und Underlying APR.

-

Wenn Fixed APR < Underlying APR, also die Markt-Funding Rate über dem Fixzins liegt, verdienen Long YU-Nutzer.

-

Wenn Fixed APR > Underlying APR, verdienen Short YU-Nutzer.

Daraus ergibt sich:

-

Long Funding Rate: Kauf von Long YU

-

Short Funding Rate: Kauf von Short YU

Die Ertragsabrechnung bei Boros erfolgt synchron zum Settlement-Zyklus der Perpetual-Plattformen.

Am Beispiel des BTCUSDT Binance-Produkts: Binance rechnet die Funding Rate alle 8 Stunden ab, ebenso erfolgt das Settlement bei Boros alle 8 Stunden.

Bei jedem Settlement berechnet Boros die Differenz zwischen Fixed APR und Underlying APR:

-

Wenn Fixed APR < Underlying APR: Die Sicherheiten der Short YU werden abgezogen, der Gewinn an Long YU-Nutzer ausgezahlt.

-

Wenn Fixed APR > Underlying APR: Die Sicherheiten der Long YU werden abgezogen, der Gewinn an Short YU-Nutzer ausgezahlt.

YU repräsentiert das Ertragsrecht der Funding Rate für einen bestimmten Zeitraum. Dieses Recht wird gemäß Börsenregeln alle 8 (oder 1) Stunden abgerechnet. Das bedeutet, dass der Wert von YU mit jeder Abrechnung abnimmt und nach Ablauf, wenn keine Funding Rate mehr prognostiziert wird, auf null fällt.

Um größere Gewinnchancen zu eröffnen, **bietet Boros auch einen maximalen Leverage von 3x**, sodass Nutzer mit weniger Sicherheiten größere Positionen eröffnen können. Höherer Leverage bedeutet jedoch auch ein höheres Liquidationsrisiko. Nutzer müssen regelmäßig den Health-Faktor überwachen und Sicherheiten anpassen, um Liquidationen zu vermeiden.

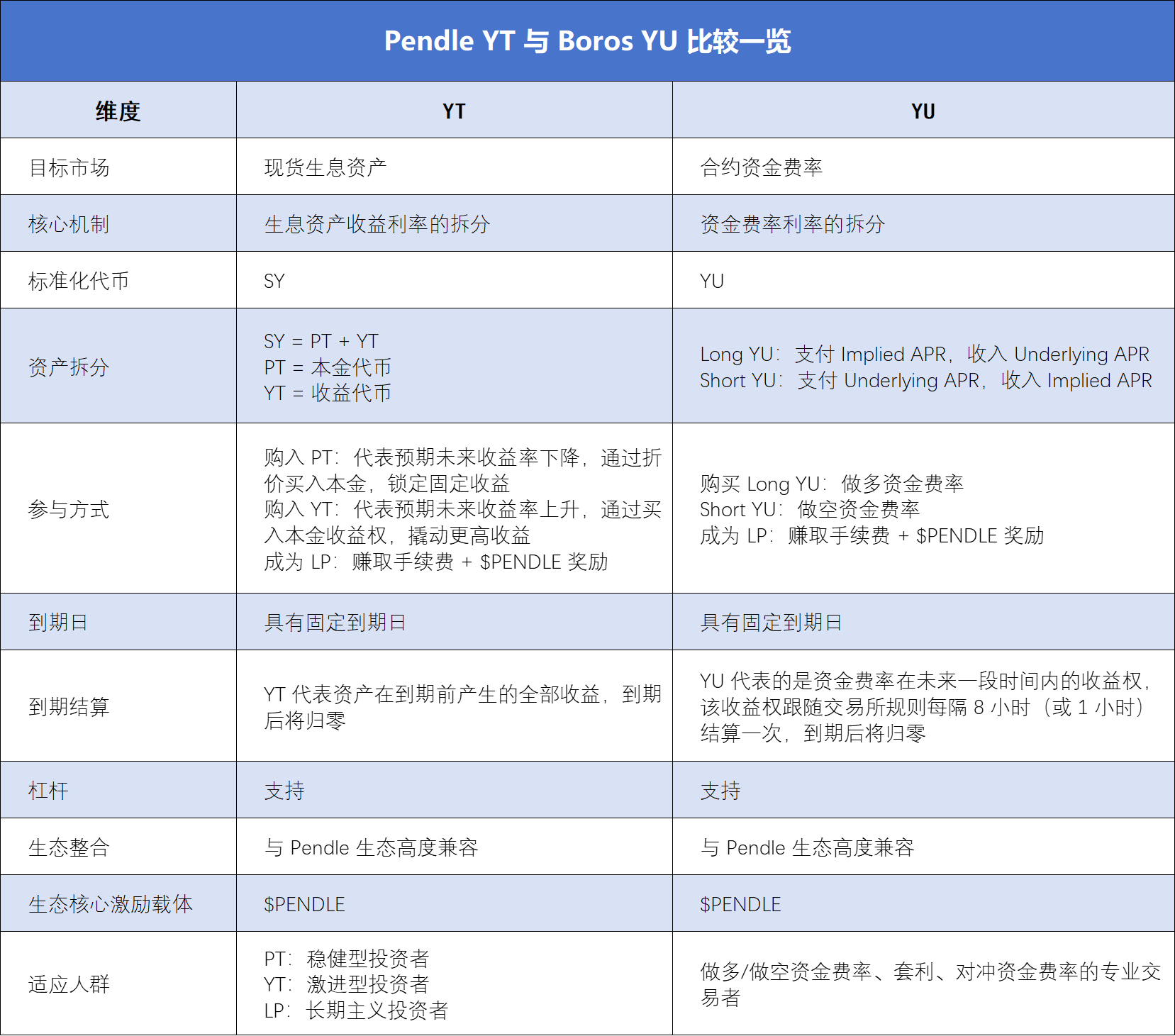

Für viele, die mit den Pendle YT-Regeln vertraut sind, gibt es tatsächlich viele Ähnlichkeiten zwischen YT und YU, die das Verständnis von YU erleichtern. Im Kern unterscheiden sich beide jedoch deutlich, wie die folgende Tabelle zeigt:

Von Hedging bis Arbitrage: Boros als Effizienz-Booster für Trader

Mit diesem Long/Short-Ansatz auf Funding Rates hat Boros seit dem Start viele Derivate-Trader, Institutionen und professionelle DeFi-User zu Diskussionen und zur Erkundung praktischer Anwendungsmöglichkeiten angeregt.

Die direkteste Teilnahme besteht darin, YU zu kaufen und auf steigende oder fallende Funding Rates zu setzen:

Durch die Wahl zwischen Long YU und Short YU kann man von der Differenz zwischen Fixzins und Floating Funding Rate profitieren. Am 12. September 2025 startete Boros den Hyperliquid Funding Rate Markt. Im Vergleich zu Binance ist die Volatilität der Funding Rate bei Hyperliquid größer, was den Nutzern noch mehr Spannung beim Long/Short-Trading bietet.

**Für langfristige Positionshalter liegt der größere Nutzen von Boros im Funding Rate Hedging bei hoher Volatilität:** Auf Boros kann man eine entgegengesetzte Funding-Strategie zur CEX-Perp-Position wählen und so das Risiko schwankender Funding Rates ausgleichen – Kosten und Erträge werden so fixiert.

Beispiel: Ein Nutzer hält auf einer CEX eine Perp-Long-Position und zahlt eine variable Funding Rate. Kauft er gleichzeitig Long YU auf Boros, wird die auf der CEX gezahlte Funding Rate durch die Einnahmen auf Boros ausgeglichen.

Umgekehrt: Hält der Nutzer eine Perp-Short-Position auf einer CEX und zahlt eine variable Funding Rate, kann er durch den Kauf von Short YU auf Boros die gezahlte Funding Rate durch die festen Einnahmen auf Boros ausgleichen.

So werden Risiko und Kosten des Derivatehandels besser kontrollierbar – besonders attraktiv für Trader und Institutionen. Ein anschauliches Beispiel ist Ethena: Als eines der führenden Projekte für delta-neutrale Strategien stammen die Erträge von Ethena hauptsächlich aus positiven Funding Rates. Bei starker Volatilität der Funding Rate ist die Ertragsunsicherheit groß, was die Nachhaltigkeit des Projekts gefährden kann.

Mit YU von Boros kann Ethena einen festen Zinssatz on-chain sichern und so planbare Erträge und eine höhere Effizienz erzielen.

Mit dem Start des Hyperliquid-Marktes wurde auch Cross-Exchange-Arbitrage für Nutzer möglich:

Arbitrage basiert auf Preisunterschieden zwischen Märkten. Bei Boros werden derzeit zwei große Plattformen unterstützt: Binance (mehr Institutionen, 8-Stunden-Settlement, stabile Funding Rate) und Hyperliquid (mehr Privatanleger, 1-Stunden-Settlement, schnellere Kapitalflüsse, höhere Volatilität). Das eröffnet mehr Möglichkeiten für Cross-Exchange-Arbitrage.

Neben Cross-Exchange-Arbitrage gibt es auf Boros auch Produkte mit unterschiedlichen Laufzeiten, sodass Trader auch Cross-Tenor-Arbitrage betreiben können: Ist der Implied APR der früher auslaufenden YU niedriger als der der später auslaufenden YU, erwartet der Markt kurzfristig niedrigere, langfristig höhere Funding Rates. Man kann die früh auslaufende YU kaufen und die später auslaufende verkaufen – oder umgekehrt.

Natürlich kann man, wenn man nicht gut im Long/Short-Trading ist, auch LP werden:

Boros ermöglicht es Nutzern, über Vaults Liquidität bereitzustellen und so Swap Fees und $PENDLE-Belohnungen zu verdienen. Im Boros Vaults Dashboard sieht man, dass die Vaults-APY für BTCUSDT Binance bis zu 60,41 % beträgt.

Zu beachten ist, dass Boros Vaults ähnlich wie Uniswap V2 funktionieren: LP-Positionen bestehen aus einer Kombination von „YU + Sicherheiten“ und sind vom Implied APR beeinflusst. LP zu werden, ist daher wie ein leichter Long auf YU – fällt der Implied APR, droht ein hoher impermanenter Verlust.

Außerdem sind die Vault-Kapazitäten aufgrund der hohen Nachfrage bei Boros sehr begehrt. Mit dem Übergang von der Soft-Launch- zur Wachstumsphase wird Boros die Vault-Kapazitäten schrittweise erhöhen.

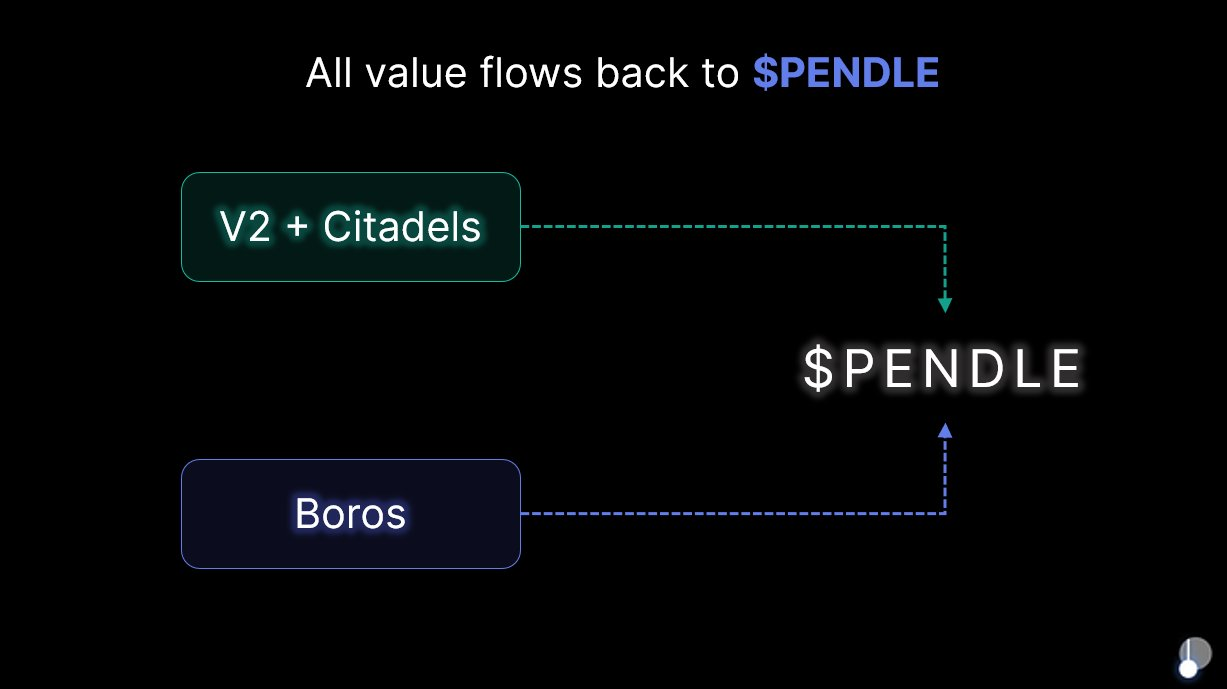

Alle Ressourcen zurück zu Pendle: Empfehlungsprogramm startet nächste Wachstumsphase

Boros ist das Kernprodukt auf der Pendle-Roadmap 2025 und spielt nicht nur eine Schlüsselrolle im Pendle-Ökosystem, sondern treibt durch innovative Mechanismen und Markterweiterung auch die Gesamtentwicklung von Pendle voran.

Pendle verfolgt die Vision eines „ganzheitlichen Gateways für Yield Trading“. Boros setzt nicht nur die Tokenisierung von Renditen fort, sondern erschließt erstmals den großen, volatilen Funding-Rate-Markt, indem es Funding Rates von CEX und DEX in standardisierte YU-Assets umwandelt und so das Pendle-Ökosystem von On-Chain DeFi auf Off-Chain CeFi erweitert.

Außerdem wurde bei der Ankündigung von Boros 1.0 klargestellt, dass nach dem Start von Boros kein neuer Token veröffentlicht wird und alle Protokolleinnahmen weiterhin an $PENDLE und $vePENDLE zurückfließen, um sicherzustellen, dass $PENDLE der Hauptnutznießer aller von Pendle V2 und Boros geschaffenen Werte bleibt. Am 6. August 2025 stieg $PENDLE nach dem Boros-Launch innerhalb einer Woche um über 40 %, was das Marktvertrauen in Boros unterstreicht.

Wirklich bahnbrechende Innovationen entstehen oft durch die Wiederentdeckung „langfristig übersehener Werte“. Boros’ Fokus auf Funding Rates offenbart einen riesigen, bislang verborgenen Schatz im Hintergrund des Perpetual-Marktes.

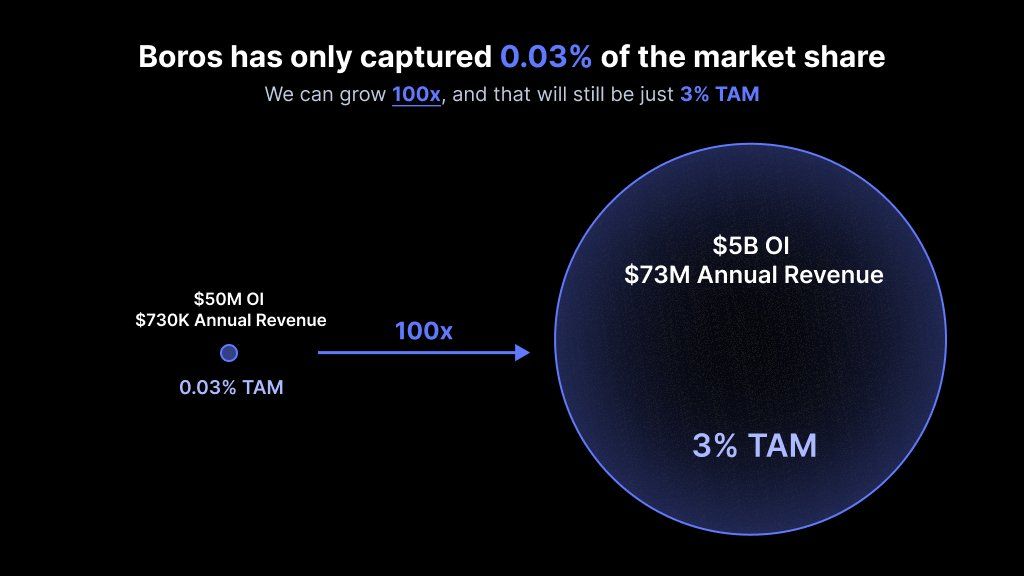

Derzeit übersteigen die offenen Positionen am Perpetual-Markt täglich 200 Milliarden US-Dollar, das tägliche Handelsvolumen liegt bei über 250 Milliarden US-Dollar. Boros hat in nur zwei Monaten ein Nominalvolumen von fast 1 Milliarde US-Dollar und einen jährlichen Ertrag von über 730.000 US-Dollar erzielt – das sind nur 0,03 % dieses Kuchens.

Mit anderen Worten: Dies ist ein riesiger, noch unerschlossener Markt. Als erstes Protokoll, das sich auf Funding-Rate-Trading konzentriert, könnte Boros mit einem Marktanteil von 3 % ein 100-faches Wachstum erzielen.

Angesichts dieses riesigen Potenzials hat Boros bereits mehrere Kerninitiativen für das künftige Wachstum gestartet.

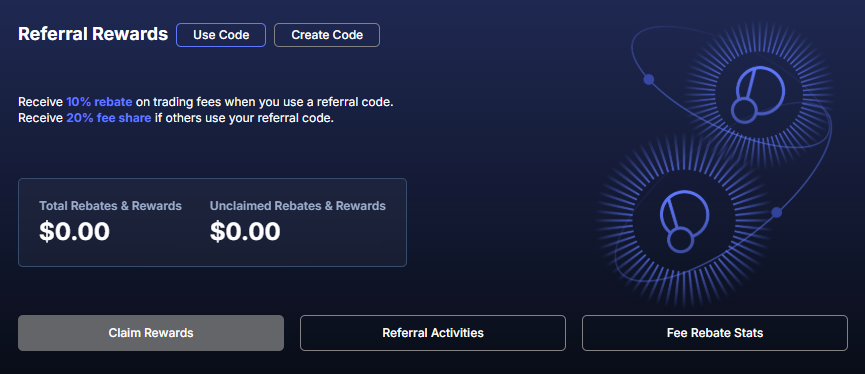

Nach mehr als einem Monat Optimierung, Tests und Beobachtung durch Trader wurde Boros 1.0 offiziell eingeführt und das Empfehlungsprogramm gestartet – Boros tritt damit in die Phase des umfassenden Wachstums ein. Nach dem Start des Empfehlungsprogramms erhalten neue Adressen mit einem Nominalvolumen von über 100.000 US-Dollar einen Empfehlungscode. Empfehlende erhalten 20 % der Settlement Fees und 20 % der Trading Fees der geworbenen Nutzer, während die Geworbenen 10 % Rabatt auf Trading Fees erhalten.

Jeder Empfehlungscode ist ein Jahr gültig. Wird in dieser Zeit ein Nominalvolumen von über 1 Milliarde US-Dollar erreicht, entfällt der 10 %-Rabatt.

**Darüber hinaus wird Boros kontinuierlich Funktionen und Produkte optimieren und künftig mehr Assets, mehr Handelsplattformen und höhere Leverage-Effizienz unterstützen:** Derzeit werden BTC und ETH unterstützt, künftig kommen SOL, BNB und weitere hinzu. Neben Binance und Hyperliquid werden künftig Bybit, OKX und weitere Plattformen unterstützt. Mit zunehmender Marktreife wird auch ein höherer Leverage möglich, um mehr Nutzer mit geringeren Kosten zu höheren Renditen zu führen. Weitere Maßnahmen sind die Erhöhung des OI-Limits und der Vault-Kapazitäten.

Abgesehen von Produktoptimierungen ist das skalierbare Framework von Boros besonders bemerkenswert:

**Neben Funding Rates kann die Boros-Architektur jede Form von Rendite unterstützen, einschließlich solcher aus DeFi-Protokollen, TradFi sowie Anleihen, Aktien und anderen RWA-Assets.** Das bedeutet: Nach der Eroberung des Funding-Rate-Marktes kann Boros auch in DeFi, CeFi, TradFi und weiteren Bereichen expandieren.

Das entspricht der Pendle-Mission: „Wo es Rendite gibt, gibt es Pendle.“ Als Flaggschiffprodukt von Pendle 2025 wird Pendle mit Boros als Brücke den Krypto- und traditionellen Finanzmarkt weiter erschließen und mit dem Citadels Compliance PT-Programm das Ziel eines „ganzheitlichen Gateways für Yield Trading“ schnell vorantreiben.

Am Beginn dieser alles verschlingenden Reise für Renditequellen erleben wir mit der Entwicklung von Boros die Entstehung einer Superplattform, die alle Renditearten abdeckt und alle Nutzergruppen bedient.

Deep Tide TechFlow ist eine von der Community getriebene Plattform für tiefgehende Inhalte, die sich der Bereitstellung wertvoller Informationen und reflektierter Analysen verschrieben hat.

Community:

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitcoin Kursprognose: Kritische $67K-Warnung droht, da wöchentliches Dead-Cross-Muster BTC gefährdet

XRP und ADA Überlebenswarnung: Galaxy Digital CEO enthüllt entscheidenden Nutzentest für den Kryptomarkt 2025