Bitcoin könnte angesichts stiller Akkumulation durch Staatsfonds und andere eine „absurde, monopolartige“ Aufwärtsbewegung erleben: Diem-Mitbegründer

Christian Catalini, der Mitbegründer des Diem-Projekts und Chief Strategy Officer bei der Krypto-Firma Lightspark, erläutert, wie die Unternehmenswelt mit Bitcoin (BTC) umgehen sollte.

In einem Beitrag für die Harvard Business Review sagt Catalini, dass sich die Finanzwelt auf eine „Money-as-Software“-These zubewegt, wobei das Bitcoin-Netzwerk als neutrale Abwicklungsinfrastruktur positioniert ist und der BTC-Token als „Zähler auf der Leitung“ fungiert.

Falls das Bullenszenario vollständig eintritt, sagt Catalini, der auch Gründer des MIT Cryptoeconomics Lab ist, dass BTC wahrscheinlich „monopolartige“ Margen erzielen würde, während Staatsfonds und bekannte Marken leise akkumulieren.

„Wenn das passiert, ist es eine Geschichte von Vielfachen, weil finanzielle Mautstraßen lächerlich hohe, monopolartige Margen abwerfen. Das Bärenszenario ist ebenfalls Software: Ein besserer Stack wird ausgeliefert oder das Regelwerk ändert sich mitten im Spiel, und die Netzwerkeffekte kehren sich um. Dann ist der Token im Grunde genommen Eigenkapital auf einer Plattform, die das Product-Market-Fit verloren hat.

CEOs und CFOs müssen sich nicht für eine Seite entscheiden; sie müssen eine Allokation wählen. Wenn Bitcoin zum Betriebssystem für Geld wird, besitzt man genug, um relevant zu sein. Wenn nicht, bleibt man trotzdem solvent – was schließlich der Job ist.“

Der Branchenveteran glaubt außerdem, dass Bitcoin in ein „Winner-takes-most“-Szenario geraten könnte, wenn sein Netzwerk für mehr als nur als Wertspeicher oder makroökonomischer Hedge genutzt wird, was etwas Ähnliches wie das Mastercard/Visa-Duopol schaffen würde.

„Natürlich sind der Vermögenswert und das Netzwerk eng miteinander verflochten, und jeder Rückschlag in Bitcoins Rolle als Wertspeicher würde den Wert seiner Abwicklungsschicht schnell zunichtemachen. Das Gegenteil ist ebenfalls wahr: Wenn das Netzwerk skaliert, kann sich Bitcoin von einem Wertspeicher zu einem Tauschmittel entwickeln – etwas, das in der Geldgeschichte schon zuvor passiert ist. Das ist das Bullenszenario für die Kryptowährung: eines, in dem sie nicht nur neutrales Geld, sondern auch eine neutrale Infrastruktur für eine breite Palette von Finanzdienstleistungen bietet.

Netzwerkeffekte dieser Art sind typischerweise „Winner-take-most“ – manchmal resultiert daraus ein unangenehmes Duopol, wie wir es bei den Kartennetzwerken gesehen haben. Und obwohl das Halten von Bitcoin keine Kontrollrechte oder Dividenden wie Eigenkapital verleiht, profitieren Investoren durch die Wertsteigerung des nativen Tokens.“

Generated Image: Midjourney

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

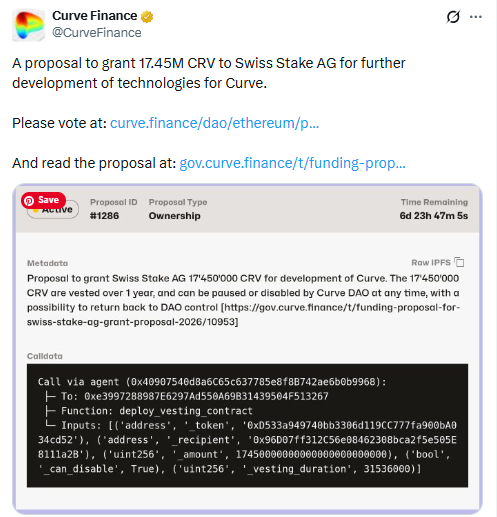

Curve CRV-Zuschussvorschlag stellt 17,45 Mio. CRV zur Abstimmung durch die Curve DAO

Nordkoreanischer Fake-Zoom-Betrug verbreitet sich schnell, während SEAL täglich Versuche meldet

Saylor deutet auf neuen Bitcoin-Kauf hin, während er unter 90.000 $ bleibt

Saylor deutet einen neuen BTC-Kauf mit „Back to More Orange Dots“ an, während BTC nahe $90.000 liegt; die Strategie hält nach der Hinzufügung am 12. Dezember etwa 660.624 BTC.