ملخص الحدث

ارتفع العائد على السندات الحكومية اليابانية لأجل عامين مؤخرًا إلى 1.155%، ليس فقط ليحقق أعلى مستوى له منذ عام 1996، بل اعتبره السوق أيضًا إشارة إلى "منطقة الذروة التاريخية". في الوقت نفسه، ارتفعت عوائد السندات متوسطة وطويلة الأجل مثل السندات لأجل 10 سنوات و30 سنة، حيث تجاوز عائد العشر سنوات 1.8% في إحدى اللحظات، واقترب عائد الثلاثين سنة من 3.41%. هذه الجولة من الارتفاع الجماعي للعوائد ليست تقلبًا تقنيًا معزولًا، بل جاءت نتيجة تضافر ضعف الطلب بشكل ملحوظ في مزادات السندات اليابانية، وطلب المستثمرين تعويضًا أعلى، وتوقعات بأن اليابان قد تنهي سياسة التيسير النقدي الفائق التي استمرت لعقود. على المدى القصير، بدأت الأموال التي كانت تتبنى موقف الانتظار والترقب تجاه تحول السياسة اليابانية في اعتبار هذا التغير بمثابة تأكيد على "نهاية عصر الفائدة الصفرية"، ما أدى إلى تحول معنويات الأصول الخطرة عالميًا من التردد إلى وضع دفاعي واضح. خاصة بعد إعادة تسعير الفائدة في اليابان، التي يُنظر إليها كأكبر "نقطة رافعة للفائدة" في العالم مع نسبة دين إلى الناتج المحلي الإجمالي تتجاوز 260%، أصبح السوق قلقًا من أن تصفية صفقات الكاري تريد على الين وجمع السيولة عالميًا قد يتسببان في صدمات أكثر حدة في الأسعار وتصفية الرافعة المالية لأصول الكريبتو عالية التقلب مثل البيتكوين، مع ميل الاتجاه نحو تصحيح عنيف في التقييمات قبل إعادة تقييم المنطق.

تحركات منحنى العائد

كان العائد على السندات لأجل عامين قد اخترق مؤخرًا مستوى 1%، وذلك لأول مرة منذ عام 2008، وبعد الاختراق ارتفع بسرعة إلى 1.155% في فترة زمنية قصيرة، ما دفع العديد من المؤسسات لمقارنته بدورة رفع الفائدة في منتصف التسعينيات. منذ عام 1996، غرقت اليابان في بيئة فائدة شبه صفرية أو حتى سلبية، وظلت العوائد القصيرة الأجل منخفضة للغاية لفترة طويلة. ويُنظر إلى هذه الجولة من الارتفاع من قرب الصفر إلى تجاوز 1% ثم الاقتراب من 1.2% كواحدة من أكثر التغيرات "ذات الدلالة الاتجاهية" خلال الثلاثين عامًا الماضية. في الوقت نفسه، ارتفع عائد العشر سنوات نحو 1.8%، وبلغ عائد الثلاثين سنة حوالي 3.4%، ما شكل منحنى عائد مرتفع من القصير إلى الطويل، وأرسل إشارة بأن السوق يعيد تسعير التضخم المستقبلي والفائدة وعلاوة المخاطر بشكل منهجي. والأهم من ذلك، أظهرت مزادات السندات اليابانية لأجل عامين مؤخرًا ضعفًا في الطلب، ما اضطر العائد للفوز في المزاد إلى الارتفاع، وانخفضت نسبة التغطية، ولم يعد المستثمرون يرغبون في الشراء إلا عند مستويات فائدة أعلى، ما أدى إلى تسارع ارتفاع الفائدة القصيرة الأجل، ودفع إلى إعادة تسعير أكثر حدة لمسار سياسة بنك اليابان المستقبلية، وعزز آلية تعزيز ذاتي لارتفاع الفائدة على مستوى التداول.

السياسة وضغوط الدين

على مستوى التوقعات السياسية، كان السوق قد بدأ تدريجيًا في اعتبار اجتماع بنك اليابان في ديسمبر نقطة تحول رئيسية، حيث أظهرت التسعيرات احتمال رفع الفائدة في ديسمبر بأكثر من 80%، وبعد أن أرسل المحافظ Kazuo Ueda عدة إشارات حول "التشديد المبكر"، رفعت بعض المؤسسات احتمال رفع الفائدة في يناير إلى حوالي 90%، معتبرة أن التحول في السياسة انتقل من "التكهن" إلى "الإجماع". هذا يعني أن إطار الفائدة الصفرية والتحكم في منحنى العائد (YCC) الذي استمر لعقود يتم تفكيكه تدريجيًا، وأن "نهاية عصر الفائدة الصفرية" قد انعكست بالفعل في تسعير السندات وسعر الصرف. تكمن المشكلة في أن حجم الدين الحكومي الياباني ضخم للغاية، حيث تتجاوز نسبة الدين إلى الناتج المحلي الإجمالي 260%، ومع هذا المستوى العالي من الرافعة المالية، فإن كل ارتفاع بمقدار 100 نقطة أساس في الفائدة سيزيد بشكل كبير من ضغط الإنفاق على الفوائد في الميزانية على المدى الطويل، ما يضطر الحكومة لتخصيص المزيد من الموارد لسداد الفوائد ويقلص مساحة الإنفاق الأخرى، ويعرض استدامة الدين لمخاطر بيئة الفائدة الأعلى. يُنظر إلى الارتفاع السريع في العوائد من جهة كتكلفة حتمية للتضخم وتطبيع السياسة النقدية، ومن جهة أخرى يدفع بنك اليابان إلى مأزق: إذا رفع الفائدة بشكل أكثر حدة لتثبيت الين وكبح التضخم وهروب رأس المال، فقد يزيد ضغط البيع في سوق السندات ويهدد الاستقرار المالي؛ وإذا استمر في شراء السندات أو التوجيه اللفظي لخفض الفائدة، فقد يزيد من مخاطر تراجع الين والتضخم المستورد، ما يضر بمصداقية السياسة. ويُنظر إلى هذا الشد والجذب نفسه كمصدر محتمل لمخاطر نظامية في السوق.

السيولة والمعنويات

عادةً ما يتزامن ارتفاع العوائد بشكل كبير مع قوة العملة المحلية، واليابان ليست استثناءً. مع ارتفاع عوائد السندات لأجل عامين وعشر سنوات وثلاثين سنة، زادت جاذبية الين نتيجة إعادة تسعير الفارق بين الفائدة اليابانية ونظيرتها الخارجية، ما دفع صفقات الكاري تريد التي كانت تعتمد على بيع الين وشراء الدولار أو عملات ذات عوائد أعلى إلى إعادة التقييم. في ظل توقعات قوة الين وارتفاع تكلفة التمويل، ارتفع متوسط تكلفة رأس المال عالميًا، ما شكل ضغطًا مباشرًا على التداول بالرافعة المالية والرغبة في المخاطرة. خلال العام الماضي، كلما ارتفعت توقعات رفع الفائدة اليابانية وارتفعت العوائد بسرعة، تعرضت الأصول عالية المخاطر عالميًا لضغوط متزامنة، وسجلت أصول الكريبتو مثل البيتكوين تراجعات مرحلية تقارب 30%، ما يعكس مسارًا مترابطًا بين تشديد السيولة وتراجع شهية المخاطرة. في الوقت نفسه، انتشرت السردية حول "السندات اليابانية = قنبلة موقوتة مالية عالمية" بسرعة على وسائل التواصل الاجتماعي وبين المؤثرين، حيث أشار البعض إلى أن ارتفاع عائد الثلاثين سنة فوق 3% سيؤدي إلى إعادة تسعير عالمية للسندات ويطلق سلسلة من عمليات تقليص الرافعة المالية. في الأجل القصير، تعمل اللغة المثيرة للذعر والمقارنات المتطرفة على تضخيم مشاعر التحوط وعمليات البيع الوقائية، ما يعزز هشاشة السوق ويجعل تقلبات الأسعار تتجاوز التغيرات الفعلية في العوامل الأساسية.

تأثير سوق الكريبتو

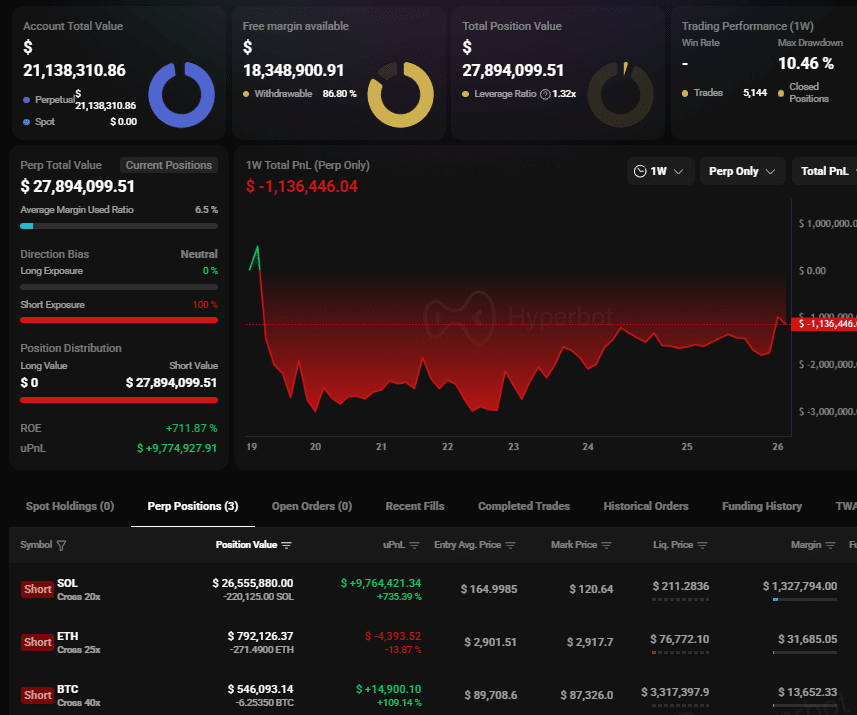

من خلال التجربة التاريخية، غالبًا ما يتزامن تصاعد توقعات رفع الفائدة اليابانية وارتفاع العوائد مع تصحيحات عميقة في سوق الكريبتو. تظهر الدراسات أنه في مرحلة تصاعد توقعات رفع الفائدة في أوائل ديسمبر وبلوغ عائد السندات لأجل عامين أعلى مستوى منذ 2008، سجلت أصول الكريبتو الرئيسية مثل البيتكوين تراجعًا أقصى يقارب 30%، وكانت خسائر بعض العملات البديلة ذات الرافعة المالية العالية أكثر حدة، والسبب ليس عاملًا سلبيًا واحدًا، بل سلسلة من التأثيرات الناتجة عن إعادة تسعير السيولة عالميًا. في ظل اعتبار اليابان مصدر تمويل رئيسي عالميًا، فإن أي ارتفاع في تكلفة تمويل الين أو انكماش صفقات الكاري تريد سيؤدي تلقائيًا إلى تشديد "الرافعة المالية الرخيصة" المتاحة للمضاربة على الأصول عالية التقلب خارج السوق، ما يزيد من حساسية أصول الكريبتو لتغيرات الفائدة وسعر الصرف. قوة الين وتقلص الفارق مع الدولار أو العملات الرئيسية الأخرى سيدفع المؤسسات لإعادة تقييم نسبة المخاطرة إلى العائد لاستراتيجيات الكريبتو المرتبطة بالين في محافظها المتعددة الأصول: من جهة، قد تضطر بعض الأموال لتقليص مراكز الكريبتو لمواجهة ضغط الهامش أو تغطية التزامات الين؛ ومن جهة أخرى، قد تبادر أموال أخرى لتقليل وزن الأصول عالية البيتا وسحب الرافعة المالية من الكريبتو والأسواق الناشئة لتخفيف مخاطر استمرار ارتفاع الفائدة. هذا المنطق لإعادة التوازن عبر الأصول والأسواق يجعل من تغيرات عوائد السندات اليابانية قناة انتقال إلى سوق العملات الرقمية عبر تكلفة رأس المال، وقيود الرافعة المالية، وميزانية المخاطر.

صراع المنطق بين الدببة والثيران

من منظور الدببة، يُنظر إلى ارتفاع الفائدة اليابانية كبداية لتقليص الرافعة المالية عالميًا: انخفاض أسعار السندات، وارتفاع تكلفة التمويل، وتصفية صفقات الكاري تريد على الين، ستجبر على إعادة كتابة تقييمات الأصول التي تعتمد على بيئة الفائدة المنخفضة، ما يؤدي إلى ضغط على تقييمات الأصول الخطرة وارتفاع التقلبات. ومع تجاوز نسبة الدين الياباني إلى الناتج المحلي الإجمالي 260%، وبلوغ عائد الثلاثين سنة أكثر من 3%، وُصف ذلك بأنه "حرك أساسات النظام المالي العالمي". عادةً ما يتخيل الدببة السلسلة التالية: ضغط بيع السندات اليابانية → ارتفاع مركز الفائدة عالميًا → زيادة معدل الخصم للأصول → انكماش فقاعة الأصول عالية التقييم مثل الأسهم والكريبتو. أما من منظور الثيران، فيركزون على منطق طويل الأجل آخر: في عصر الديون المرتفعة والعجز المتزايد ورفع الفائدة الاسمية لمواجهة التضخم وتآكل الثقة النقدية، فإن أصول الكريبتو مثل البيتكوين، باعتبارها أصولًا "لا تعتمد على الثقة السيادية"، قد تكتسب قيمة نسبية في ظل تآكل الثقة في العملات الورقية على المدى الطويل. خاصة مع بقاء العائد الحقيقي للسندات التقليدية منخفضًا أو حتى سلبيًا لفترات طويلة، يعتبر بعض رؤوس الأموال طويلة الأجل الكريبتو خيارًا للتحوط من المخاطر الهيكلية للنظام النقدي. يتركز الخلاف الرئيسي بين الجانبين في نقطتين: أولًا، هل ستؤدي سيطرة العوائد إلى أزمة ديون يابانية تفرض إعادة تخصيص الأصول عالميًا؟ ثانيًا، هل ستكون هذه العملية تقليصًا حادًا للرافعة المالية على المدى القصير أم تصفية تدريجية على المدى الطويل، ما يحدد ما إذا كان سوق الكريبتو سيشهد هبوطًا حادًا لمرة واحدة أم سيتم استيعابه تدريجيًا من قبل رؤوس الأموال طويلة الأجل وسط تقلبات.

سيناريوهات السوق المستقبلية

في السيناريو المعتدل نسبيًا، إذا اختار بنك اليابان رفع الفائدة تدريجيًا، وأدار عوائد السندات لأجل عامين إلى عشر سنوات عبر شراء السندات بشكل محدود وإدارة التواصل، وأبقى العوائد قريبة من المستويات الحالية مع ارتفاع بطيء فقط، فمن المرجح أن يظل تأثير ذلك على أصول الكريبتو "محايدًا إلى سلبي نسبيًا": من جهة، سيؤدي ارتفاع تكلفة السيولة وقوة الين إلى كبح بعض الطلب على الرافعة المالية، ما يحد من مرونة صعود سوق الكريبتو؛ ومن جهة أخرى، طالما لم يشهد منحنى العائد انحدارًا خارج السيطرة، سيظل لدى الأصول الخطرة وقت لهضم التقييمات والمراكز. أما في السيناريو الأكثر تطرفًا، إذا استمرت العوائد في الارتفاع خارج السيطرة، واقتربت العوائد القصيرة الأجل أو تجاوزت مستويات أعلى، وأثارت مخاوف مركزة بشأن استدامة الدين الياباني، فقد لا تقتصر تصفية الكاري تريد على الين فقط، بل قد تشهد الأصول الخطرة عالميًا عمليات تقليص رافعة مالية قسرية متزامنة، ويجب اعتبار تقلبات الكريبتو الشديدة (بما في ذلك تراجع شهري بأكثر من 30% وانفجارات تصفية على السلسلة) أحداثًا ذات احتمال مرتفع. من منظور التداول وإدارة المخاطر، يجب على المستثمرين مراقبة عدة مؤشرات: ميل ودرجة تقلب عوائد السندات اليابانية بمختلف آجالها، اتجاه وحجم حركة الين مقابل الدولار، تغيرات معدلات التمويل العالمية وأسعار الفائدة على الأموال، بالإضافة إلى معدل الرافعة المالية لعقود البيتكوين الآجلة وبيانات التصفية القسرية. في إدارة المراكز، النهج الأكثر تحفظًا هو تقليل مضاعفات الرافعة المالية بشكل معتدل، والتحكم في تركيز الأصول الفردية، وترك ميزانية للمخاطر قبل اجتماعات السياسة اليابانية الرئيسية، واستخدام الخيارات أو أدوات التحوط لمواجهة التقلبات القصوى، بدلًا من مواجهة انعكاس الاتجاه عند نقطة انكماش السيولة برافعة مالية عالية.