Hyperliquid عند مفترق طرق: هل يتبع Robinhood أم يواصل نموذج الاقتصاد الخاص بـ Nasdaq؟

المؤلف الأصلي: shaunda devens

ترجمة النص الأصلي: Saoirse، Foresight News

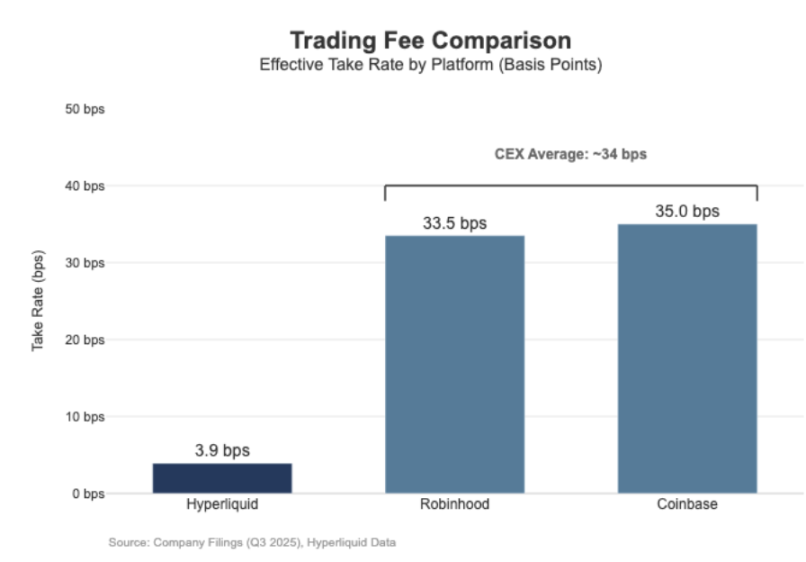

وصل حجم تصفية العقود الدائمة في Hyperliquid إلى مستوى Nasdaq، لكن الفعالية الاقتصادية لم تتطابق مع ذلك. خلال الثلاثين يومًا الماضية، بلغ القيمة الاسمية للعقود الدائمة التي تم تصفيتها على المنصة 205.6 مليار دولار أمريكي (وبحساب ربع سنوي، يصل الحجم السنوي إلى 617 مليار دولار أمريكي)، لكن دخل الرسوم بلغ فقط 80.3 مليون دولار أمريكي، بمعدل رسوم يقارب 3.9 نقطة أساس.

نموذج الربح الخاص بها يشبه "سوق التداول بالجملة".

بالمقارنة، أبلغت Coinbase عن حجم تداول بلغ 295 مليار دولار أمريكي في الربع الثالث من عام 2025، مع إيرادات تداول بلغت 1.046 مليار دولار أمريكي، مما يعني معدل رسوم ضمني يبلغ 35.5 نقطة أساس. أما Robinhood فقد أظهرت نموذج ربح "تجزئة" مشابه في أعمال العملات المشفرة: حجم تداول اسمي للعملات المشفرة بلغ 80 مليار دولار أمريكي جلب 268 مليون دولار أمريكي كإيرادات من تداول العملات المشفرة، بمعدل رسوم ضمني يبلغ 33.5 نقطة أساس؛ وفي الوقت نفسه، بلغ حجم التداول الاسمي للأسهم على المنصة في الربع الثالث من عام 2025 حوالي 647 مليار دولار أمريكي.

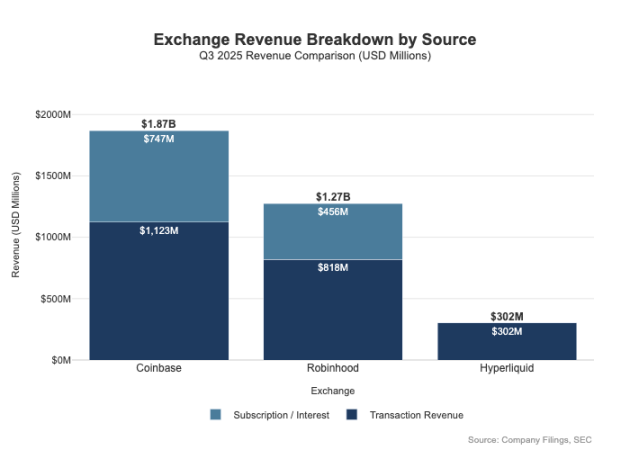

الفجوة بين الاثنين لا تظهر فقط في معدل الرسوم — بل إن قنوات الربح في منصات التجزئة أكثر تنوعًا. في الربع الثالث من عام 2025، بلغت إيرادات Robinhood المتعلقة بالتداول 730 مليون دولار أمريكي، بالإضافة إلى 456 مليون دولار أمريكي كدخل صافي من الفوائد و88 مليون دولار أمريكي من إيرادات أخرى (معظمها من خدمة الاشتراك Gold). في المقابل، لا تزال Hyperliquid تعتمد بشكل كبير على رسوم التداول، وعلى مستوى البروتوكول، يظل معدل الرسوم عند مستوى من رقم واحد من النقاط الأساسية من الناحية الهيكلية.

هذا الاختلاف في الأساس ناتج عن "اختلاف التموقع": Coinbase وRobinhood تنتميان إلى "شركات الوساطة/التوزيع"، وتحققان الربح من خلال الميزانية العمومية وخدمات الاشتراك؛ بينما Hyperliquid أقرب إلى "مستوى البورصة". في هيكل السوق التقليدي، يتم توزيع حوض الأرباح على هذين المستويين.

الفصل بين نموذج الوسيط ونموذج البورصة

الفرق الجوهري في التمويل التقليدي (TradFi) يكمن في الفصل بين "جانب التوزيع" و"جانب السوق". منصات التجزئة مثل Robinhood وCoinbase تقع في "طبقة التوزيع"، وتحتل مجال الربح العالي؛ بينما تقع البورصات مثل Nasdaq في "طبقة السوق" — حيث تكون سلطة التسعير مقيدة هيكليًا، وتصبح المنافسة في تنفيذ التداول أقرب إلى "نموذج اقتصاد السلع" (أي أن هامش الربح يتقلص بشكل كبير).

1. الوسيط = توزيع + ميزانية أصول العملاء

الوسطاء يتحكمون في علاقة العملاء. معظم المستخدمين لا يتعاملون مباشرة مع Nasdaq، بل يدخلون السوق عبر الوسطاء: الوسيط مسؤول عن فتح الحسابات، حفظ الأصول، إدارة الهامش/المخاطر، دعم العملاء، ومعالجة المستندات الضريبية، ثم يوجه الأوامر إلى أماكن التداول المحددة. هذا "امتلاك علاقة العميل" يجلب فرص ربح تتجاوز التداول:

- مرتبط بأرصدة الأموال: فرق الفائدة في تجميع النقد، فوائد التمويل والإقراض، عوائد إقراض الأوراق المالية؛

- تغليف الخدمات: خدمات الاشتراك، المنتجات المجمعة، خدمات البطاقات البنكية/الاستشارات؛

- اقتصاد توجيه الأوامر: يتحكم الوسيط في تدفق التداول، ويمكنه إدراج آليات تقاسم الأرباح أو المشاركة في العائدات ضمن سلسلة التوجيه.

هذا هو السبب الجوهري لتفوق أرباح الوسطاء على أماكن التداول: يتركز حوض الأرباح في "جانب التوزيع" و"جانب أرصدة الأموال".

2. البورصة = مطابقة الأوامر + نظام القواعد + البنية التحتية، معدل الرسوم مقيد بالحد الأعلى

البورصة مسؤولة عن تشغيل مكان التداول، وتشمل وظائفها الأساسية مطابقة الأوامر، وضع قواعد السوق، ضمان التنفيذ الحتمي، وتوفير الاتصال بالتداول. مصادر ربحها تشمل:

- رسوم التداول (في المنتجات ذات السيولة العالية، يتم خفض الرسوم باستمرار بسبب المنافسة)؛

- برامج العمولات/حوافز السيولة (لجذب السيولة، غالبًا ما يجب إعادة معظم الرسوم المعلنة إلى صانعي السوق)؛

- خدمات بيانات السوق، خدمات الاتصال بالتداول/استضافة الخوادم؛

- خدمات الإدراج ورسوم ترخيص المؤشرات.

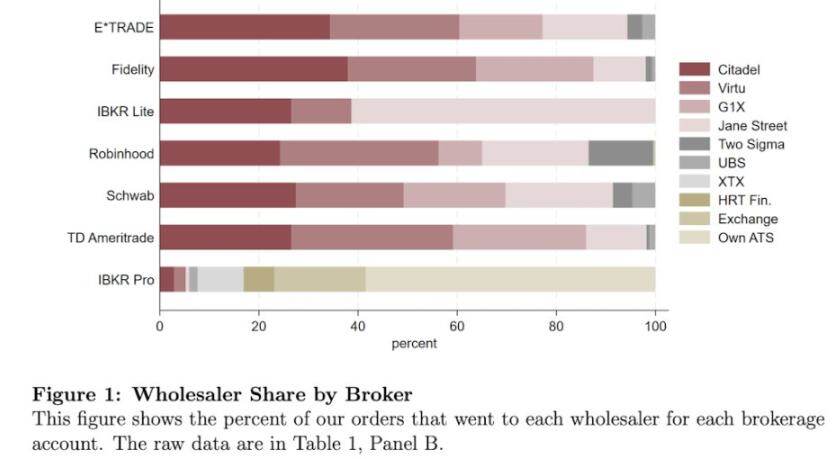

نموذج توجيه الأوامر في Robinhood يوضح هذا الهيكل بوضوح: يتحكم الوسيط (Robinhood Securities) في المستخدمين، ويوجه الأوامر إلى مراكز السوق الخارجية، ويتم تقاسم العائدات في سلسلة التوجيه. من بينها، "طبقة التوزيع" هي الحلقة ذات الهامش العالي — فهي تتحكم في اكتساب المستخدمين، وتطور قنوات ربح متعددة حول تنفيذ التداول (مثل دفع تدفق الأوامر، أعمال التمويل، إقراض الأوراق المالية، خدمات الاشتراك).

أما Nasdaq فتقع في "طبقة الهامش المنخفض": منتجها الأساسي هو "تنفيذ التداول كسلعة" و"حق الوصول إلى قائمة الأوامر"، وسلطة التسعير لديها مقيدة بثلاثة مستويات — لجذب السيولة يجب إعادة الرسوم إلى صانعي السوق، والجهات التنظيمية تضع حدًا أقصى لرسوم الدخول، وتوجيه الأوامر يتمتع بمرونة عالية (يمكن للمستخدمين التحول بسهولة إلى منصات أخرى).

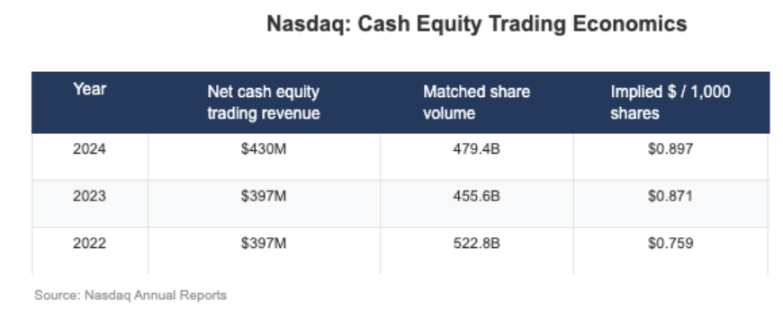

من بيانات الإفصاح الخاصة بـ Nasdaq، يمكن ملاحظة أن "العائد النقدي الصافي الضمني" لأعمال الأسهم لديها يبلغ فقط 0.001 دولار أمريكي للسهم (أي واحد من ألف دولار أمريكي للسهم).

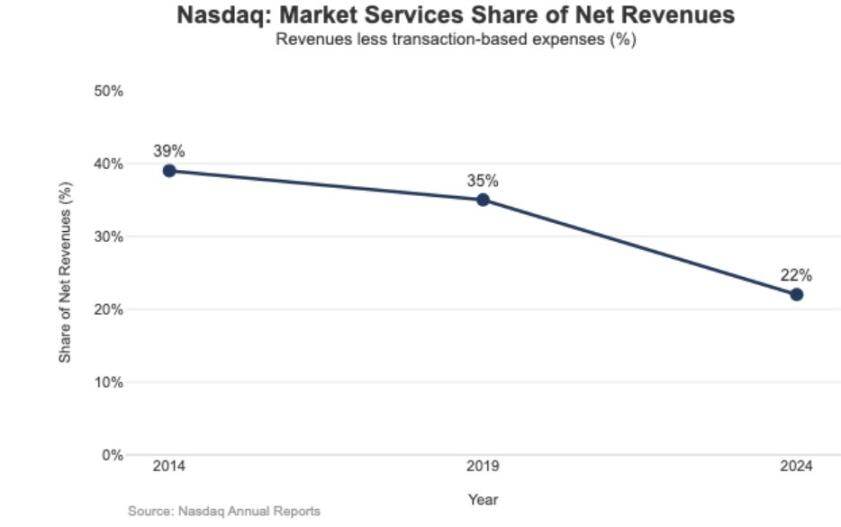

يظهر تأثير استراتيجية الهامش المنخفض أيضًا في هيكل إيرادات Nasdaq: في عام 2024، بلغت إيرادات "خدمات السوق" 1.02 مليار دولار أمريكي، وهو ما يمثل فقط 22% من إجمالي الإيرادات البالغة 4.649 مليار دولار أمريكي؛ بينما كانت هذه النسبة 39.4% في عام 2014، و35% في عام 2019 — هذا الاتجاه يشير إلى أن Nasdaq تتحول تدريجيًا من "الاعتماد على أعمال التنفيذ السوقية" إلى "أعمال البرمجيات/البيانات الأكثر استدامة".

تموضع Hyperliquid في "طبقة السوق"

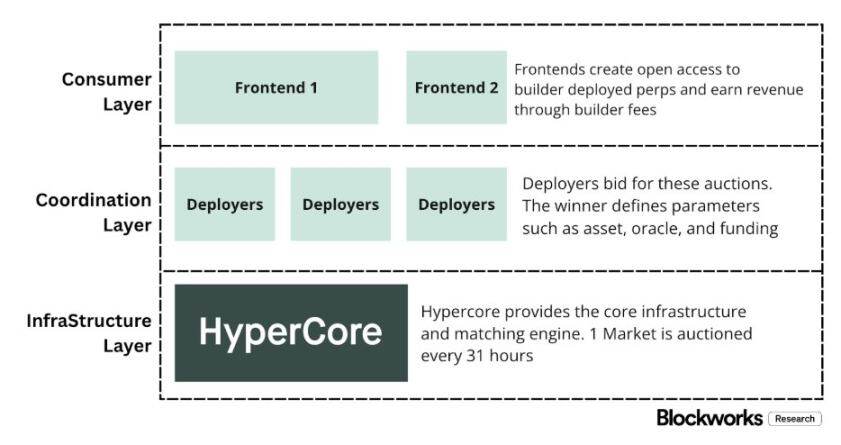

معدل الرسوم الفعلي البالغ 4 نقاط أساس في Hyperliquid يتماشى مع استراتيجيتها في "اختيار طبقة السوق بشكل نشط". تبني المنصة "Nasdaq على السلسلة": من خلال مطابقة الأوامر عالية الإنتاجية، وحساب الهامش وتقنيات التصفية (HyperCore)، وتبني نموذج تسعير "صانع السوق/آخذ السيولة" وتقديم عمولات لصانعي السوق — اتجاهها الأساسي للتحسين هو "جودة تنفيذ التداول" و"مشاركة السيولة"، وليس "ربح المستخدمين الأفراد".

يظهر هذا التموضع في تصميمين منفصلين "مشابهين للتمويل التقليدي"، بينما لم تعتمد معظم منصات تداول العملات المشفرة مثل هذا التصميم:

1. وسطاء/طبقة توزيع بدون إذن (Builder Codes)

تسمح "Builder Codes" للواجهات الخارجية بالوصول إلى مكان التداول الأساسي وتحديد معايير الرسوم بشكل مستقل. الحد الأعلى لرسوم الطرف الثالث للعقود الدائمة هو 0.1% (10 نقاط أساس)، وللسوق الفوري 1%، ويمكن تحديد الرسوم لكل أمر على حدة — هذا التصميم يخلق "سوق تنافسية للتوزيع" بدلاً من "احتكار تطبيق واحد".

2. إدراج بدون إذن/طبقة المنتجات (HIP-3)

في التمويل التقليدي، تتحكم البورصة في صلاحية الإدراج وخلق المنتجات؛ بينما HIP-3 "يخرج" هذه الوظيفة: يمكن للمطورين نشر العقود الدائمة وتشغيل أسواق التداول بناءً على HyperCore وAPI. من الناحية الاقتصادية، يؤسس HIP-3 آلية "تقاسم العائدات بين مكان التداول والطرف المنتج" — يمكن لمقدمي السوق الفوري والعقود الدائمة HIP-3 الحصول على 50% من رسوم تداول الأصول التي ينشرونها.

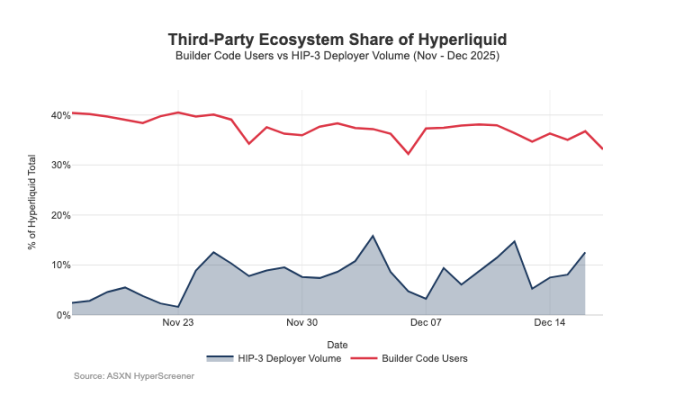

وقد حققت "Builder Codes" نتائج في جانب التوزيع: حتى منتصف ديسمبر، كان حوالي ثلث المستخدمين يتداولون عبر واجهات خارجية بدلاً من الواجهة الرسمية.

لكن هذا الهيكل جلب أيضًا ضغطًا متوقعًا على دخل الرسوم لمكان التداول:

- ضغط التسعير: تشارك عدة واجهات أمامية نفس السيولة الخلفية، مما يدفع المنافسة إلى خفض "التكلفة الشاملة" إلى الحد الأدنى؛ ويمكن تعديل الرسوم لكل أمر، مما يدفع التسعير نحو الحد الأدنى؛

- فقدان قنوات الربح: تتحكم الواجهة الأمامية في فتح حسابات المستخدمين، تغليف الخدمات، الاشتراكات، وعملية التداول، وتحتل مساحة الهامش العالي "طبقة الوسيط"، بينما تحتفظ Hyperliquid فقط بدخل الهامش المنخفض "طبقة مكان التداول"؛

- مخاطر التوجيه الاستراتيجي: إذا تطورت الواجهة الأمامية إلى "جهة توجيه أوامر عبر المنصات"، ستضطر Hyperliquid إلى الدخول في "منافسة تنفيذ بالجملة" — يجب خفض الرسوم أو زيادة العمولات للحفاظ على تدفق التداول.

من خلال HIP-3 وBuilder Codes، اختارت Hyperliquid بشكل نشط تموضع "طبقة السوق ذات الهامش المنخفض"، مع السماح بتشكيل "طبقة الوسيط ذات الهامش العالي" فوقها. إذا استمرت الواجهة الأمامية في التوسع، ستتحكم تدريجيًا في "تسعير المستخدم النهائي"، "قنوات الاحتفاظ بالمستخدمين" و"سلطة التوجيه"، وعلى المدى الطويل ستشكل ضغطًا هيكليًا على معدل رسوم Hyperliquid.

الدفاع عن حقوق التوزيع وتوسيع حوض الربح خارج البورصة

الخطر الأساسي الذي تواجهه Hyperliquid هو "فخ السلع": إذا تمكنت الواجهات الخارجية من جذب المستخدمين باستمرار بأسعار أقل من الواجهة الرسمية، وفي النهاية تحقيق "توجيه عبر المنصات"، ستضطر المنصة إلى التحول إلى "نموذج اقتصاد التنفيذ بالجملة" (أي أن هامش الربح سيستمر في التضاؤل).

من خلال التعديلات الأخيرة في التصميم، تحاول Hyperliquid تجنب هذه النتيجة، مع توسيع مصادر الدخل وعدم الاقتصار على رسوم التداول.

1. الدفاع عن التوزيع: الحفاظ على القدرة التنافسية الاقتصادية للواجهة الرسمية

سابقًا، اقترحت Hyperliquid "إمكانية الحصول على خصم رسوم يصل إلى 40% عند رهن رمز HYPE" — كان هذا التصميم سيجعل الواجهات الخارجية لديها "إمكانية هيكلية لتقديم أسعار أقل من الواجهة الرسمية". بعد إلغاء هذا الاقتراح، فقدت قنوات التوزيع الخارجية الدعم المباشر لـ"تسعير أقل من الواجهة الرسمية". في الوقت نفسه، كانت أسواق HIP-3 في البداية متاحة فقط من خلال "توزيع المطورين"، ولم تظهر في الواجهة الرسمية؛ حاليًا، تم إدراج هذه الأسواق في "القائمة الصارمة" للواجهة الرسمية. ترسل هذه السلسلة من الإجراءات إشارة واضحة: لا تزال Hyperliquid تحتفظ بميزة عدم الإذن على "طبقة المطورين"، لكنها لا ترغب في التنازل عن "حقوق التوزيع الأساسية".

2. العملة المستقرة USDH: التحول من "ربح التداول" إلى "ربح حوض الأموال"

الهدف الأساسي من إطلاق USDH هو استعادة "عوائد احتياطي العملات المستقرة" التي كانت تتسرب للخارج. وفقًا للآلية المعلنة، يتم توزيع عوائد الاحتياطي بنسبة 50% لـ Hyperliquid و50% لتطوير نظام USDH البيئي. بالإضافة إلى ذلك، يعزز تصميم "التمتع بخصم رسوم في سوق تداول USDH" هذا المنطق: Hyperliquid مستعدة لقبول "ضغط هامش الربح لكل صفقة" مقابل "ربح حوض أموال أكبر وأكثر استقرارًا" — في جوهره، هو إضافة "تدفق دخل شبيه بالمعاشات"، ويمكن أن يعتمد نموه على "القاعدة النقدية" (بدلاً من الاعتماد فقط على حجم التداول).

3. الهامش المجمع: إدخال "اقتصاد التمويل بنمط الوسيط المؤسسي"

توحد آلية "الهامش المجمع" حساب الهامش بين السوق الفوري والعقود الدائمة، وتسمح بالتحوط من المخاطر، مع إدخال "دورة إقراض أصلية". ستتقاضى Hyperliquid "10% من فائدة المقترض" — هذا التصميم يجعل النموذج الاقتصادي للبروتوكول يرتبط تدريجيًا بـ"معدل استخدام الرافعة المالية" و"معدل الفائدة"، ليقترب أكثر من منطق ربح "الوسيط/الوسيط المؤسسي"، بدلاً من نموذج البورصة البحت.

مسار Hyperliquid نحو نموذج اقتصاد الوسيط

وصل حجم التداول في Hyperliquid إلى "مستوى أماكن التداول الرئيسية"، لكن نموذج الربح لا يزال في "طبقة السوق": حجم تداول اسمي ضخم، لكن معدل الرسوم الفعلي لا يتجاوز رقمًا واحدًا من النقاط الأساسية. الفجوة الهيكلية مع Coinbase وRobinhood واضحة: منصات التجزئة في "طبقة الوسيط"، تتحكم في علاقة المستخدمين وأرصدة الأموال، وتحقق هامش ربح مرتفع من خلال "التمويل، الأموال غير المستغلة، الاشتراكات" وغيرها من أحواض الربح المتنوعة؛ أما أماكن التداول البحتة فتعتبر "تنفيذ التداول هو المنتج الأساسي"، وبسبب المنافسة على السيولة ومرونة التوجيه، فإن "تنفيذ التداول" حتمًا يصبح سلعة، ويستمر هامش الربح في الانخفاض — Nasdaq هو المثال التقليدي لهذا القيد في التمويل التقليدي.

في البداية، كانت Hyperliquid متوافقة بعمق مع "نموذج مكان التداول": من خلال فصل "التوزيع (Builder Codes)" و"خلق المنتجات (HIP-3)"، دفعت بسرعة توسع النظام البيئي وتغطية السوق. لكن تكلفة هذا الهيكل هي "تسرب المصالح الاقتصادية": إذا سيطرت الواجهات الخارجية على "التسعير الشامل" و"حق التوجيه عبر المنصات"، ستواجه Hyperliquid خطر "التحول إلى قناة بالجملة لتصفية تدفق التداول بهامش منخفض".

ومع ذلك، تشير التحركات الأخيرة إلى أن المنصة تتجه بوعي نحو "الدفاع عن حقوق التوزيع" و"توسيع هيكل الدخل" (عدم الاعتماد على رسوم التداول فقط). على سبيل المثال، لم تعد تدعم "المنافسة السعرية المنخفضة للواجهات الخارجية"، وأدرجت أسواق HIP-3 في الواجهة الرسمية، وأضافت "حوض ربح بنمط الميزانية العمومية". إطلاق USDH هو مثال نموذجي على إدخال "عوائد الاحتياطي" في النظام البيئي (بما في ذلك تقاسم بنسبة 50% وخصم الرسوم)؛ أما الهامش المجمع فيدخل "اقتصاد التمويل" من خلال "تحصيل 10% من فائدة المقترض".

حاليًا، تتجه Hyperliquid تدريجيًا نحو "النموذج المختلط": بناءً على "قناة تنفيذ التداول"، تضيف "دفاع التوزيع" و"حوض الربح المدفوع بحوض الأموال". هذا التحول يقلل من خطر "الوقوع في فخ الهامش المنخفض بالجملة"، وفي الوقت نفسه، يقترب من "هيكل دخل بنمط الوسيط" دون التخلي عن "ميزة التنفيذ والتصفية الموحدة".

بالنظر إلى عام 2026، فإن المشكلة الأساسية التي تواجه Hyperliquid هي: كيف يمكنها التحول إلى "اقتصاد الوسيط" دون كسر "نموذج الصداقة مع الأطراف الخارجية"؟ USDH هو حالة الاختبار الأكثر مباشرة — حاليًا يبلغ عرضه حوالي 100 مليون دولار أمريكي، وهذا الحجم يشير إلى أنه إذا لم تسيطر المنصة على "حقوق التوزيع"، فإن سرعة توسع "الإصدار الخارجي" ستكون بطيئة جدًا. أما البديل الأكثر وضوحًا فيجب أن يكون "الإعداد الافتراضي للواجهة الرسمية"، مثل تحويل حوالي 4 مليارات دولار أمريكي من أموال USDC الأساسية تلقائيًا إلى العملة المستقرة الأصلية (مشابه لتحويل Binance التلقائي لـ USDC إلى BUSD).

إذا أرادت Hyperliquid الحصول على "حوض ربح بنمط الوسيط"، فعليها اتخاذ "إجراءات بنمط الوسيط": تعزيز السيطرة، تعميق تكامل المنتجات الذاتية مع الواجهة الرسمية، وتوضيح الحدود مع فرق النظام البيئي (لتجنب الاستهلاك الداخلي في "حقوق التوزيع" و"أرصدة الأموال").

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تحديث حاسم: رئيس العملات الرقمية في البيت الأبيض يؤكد تحديد يناير لمناقشة مشروع قانون هيكلة سوق العملات الرقمية

تقوم Google سراً بتمويل تحول بقيمة 5 مليارات دولار نحو Bitcoin باستخدام آلية ائتمان سرية

تحركات عديدة: احتمالات ارتفاع Bitcoin والعملات المشفرة في موسم الأعياد تنهار

ستدفع Instacart مبلغ 60 مليون دولار لتسوية ادعاءات لجنة التجارة الفيدرالية بأنها خدعت المستهلكين