تفسير تقرير CoinShares لعام 2026: و�داعًا للسرديات المضاربية، ومرحبًا بعام الفائدة الحقيقية

سيكون عام 2026 عامًا محوريًا للأصول الرقمية، حيث سينتقل من المضاربة إلى المنفعة، ومن التجزئة إلى التكامل.

Original Title: Outlook 2026 The year utility wins

Original Source: CoinShares

Original Translation: Deep Tide TechFlow

مع نهاية العام، تم إصدار تقارير مراجعة وتوقعات نهاية العام من قبل مؤسسات مختلفة.

تماشياً مع مبدأ TL;DR، حاولنا أيضاً تلخيص واستخلاص النقاط الرئيسية بسرعة من تقارير مطولة متنوعة.

هذا التقرير صادر عن CoinShares، وهي شركة رائدة في إدارة استثمارات الأصول الرقمية في أوروبا تأسست عام 2014، ويقع مقرها الرئيسي في لندن، المملكة المتحدة، وباريس، فرنسا، وتدير أصولاً تتجاوز قيمتها 6 مليارات دولار.

يغطي هذا التقرير الذي يتكون من 77 صفحة بعنوان "توقعات 2026: عام انتصار المنفعة" مواضيع رئيسية مثل الأسس الاقتصادية الكلية، دخول Bitcoin إلى التيار الرئيسي، صعود DeFi، منافسة منصات العقود الذكية، تطور المشهد التنظيمي، ويقدم تحليلاً معمقاً لمجالات مثل العملات المستقرة، ترميز الأصول، أسواق التنبؤ، تحول التعدين، رأس المال الاستثماري، وغيرها.

فيما يلي ملخصنا المستخلص لمحتوى هذا التقرير:

1. الموضوع الأساسي: قدوم عام المنفعة

كان عام 2025 عاماً محورياً لصناعة الأصول الرقمية، حيث سجلت Bitcoin أعلى مستوى تاريخي لها، وانتقلت الصناعة من المضاربة إلى التركيز على المنفعة.

من المتوقع أن يكون عام 2026 "عام انتصار المنفعة"، حيث لم تعد الأصول الرقمية تسعى لاستبدال النظام المالي التقليدي بل لتعزيز وتحديث الأنظمة القائمة.

النقطة الرئيسية في التقرير هي أن عام 2025 شهد التحول الحاسم للأصول الرقمية من المضاربة إلى المنفعة، وسيكون عام 2026 عاماً محورياً لتسريع هذا التحول.

لم تعد الأصول الرقمية تحاول إنشاء نظام مالي موازٍ، بل تعزز وتحدث النظام المالي التقليدي القائم. سلاسل الكتل العامة، سيولة المؤسسات، هياكل السوق التنظيمية، ودمج حالات الاستخدام الاقتصادي الواقعي تتقدم بوتيرة تتجاوز التوقعات المتفائلة.

2. الأسس الاقتصادية الكلية وتوقعات السوق

البيئة الاقتصادية: هبوط ناعم على جليد رقيق

توقعات النمو: قد يتجنب الاقتصاد في عام 2026 الركود، لكن النمو بطيء وهش. التضخم يستمر في التراجع ولكن ليس بشكل حاسم، الاضطرابات الجمركية وإعادة تشكيل سلاسل التوريد تبقي التضخم الأساسي عند أعلى مستوياته منذ أوائل التسعينيات.

سياسة الاحتياطي الفيدرالي: من المتوقع خفض أسعار الفائدة بحذر، مع احتمال انخفاض سعر الفائدة المستهدف إلى منتصف نطاق 3%، لكن العملية ستكون بطيئة. لا يزال الاحتياطي الفيدرالي يتذكر ارتفاع التضخم الحاد في 2022، ولا يرغب في التحول السريع.

ثلاثة سيناريوهات تحليلية:

· السيناريو المتفائل: هبوط ناعم + مفاجأة في الإنتاجية، قد ترتفع Bitcoin فوق 150,000 دولار

· السيناريو الأساسي: توسع بطيء، نطاق تداول Bitcoin بين 110,000 و140,000 دولار

· سيناريو السوق الهابطة: ركود أو ركود تضخمي، قد تنخفض Bitcoin إلى نطاق 70,000-100,000 دولار

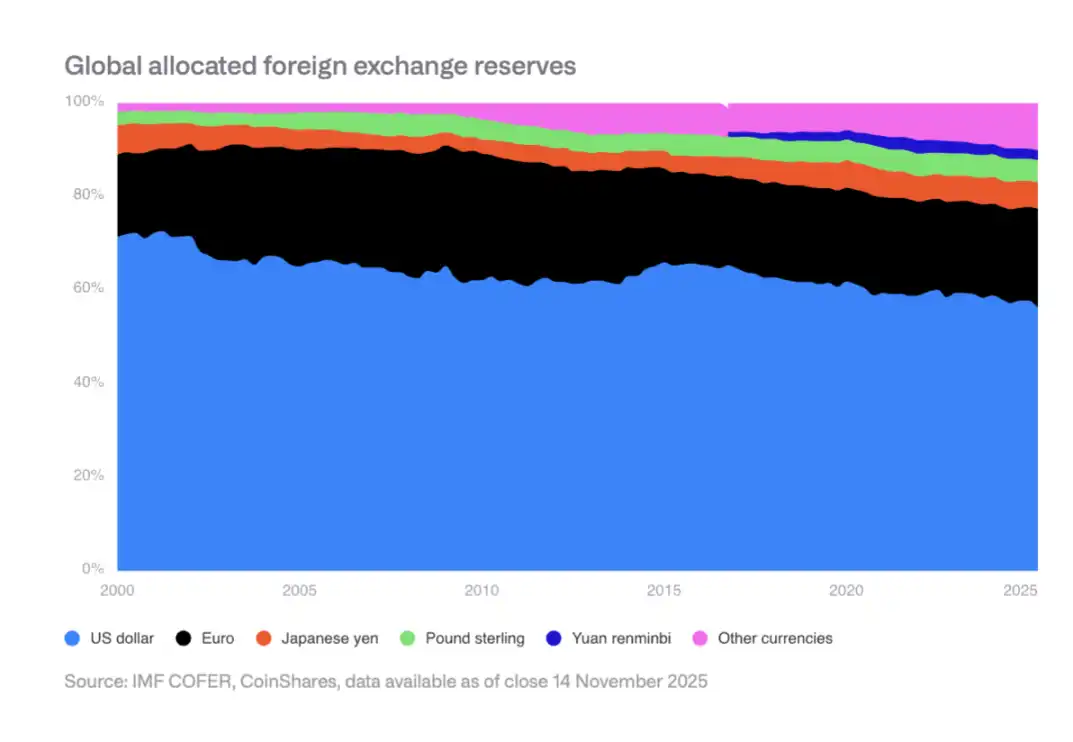

التآكل البطيء لوضع الدولار كعملة احتياطية

انخفضت حصة الدولار الأمريكي في احتياطيات النقد الأجنبي العالمية من 70% في عام 2000 إلى منتصف نطاق 50% حالياً. تقوم البنوك المركزية في الأسواق الناشئة بتنويع تخصيصاتها، وزيادة حيازتها من أصول مثل الرنمينبي والذهب. هذا يخلق رياحاً خلفية هيكلية لـ Bitcoin كأصل غير سيادي لحفظ القيمة.

III. عملية دخول Bitcoin إلى التيار الرئيسي في الولايات المتحدة

بحلول عام 2025، حققت الولايات المتحدة عدة اختراقات رئيسية، بما في ذلك:

· الموافقة وإطلاق صندوق Bitcoin ETF الفوري

· تشكيل سوق خيارات ETF من الدرجة الأولى

· إزالة القيود على خطط التقاعد

· تطبيق قواعد المحاسبة على القيمة العادلة للشركات

· تصنيف الحكومة الأمريكية لـ Bitcoin كاحتياطي استراتيجي

اعتماد المؤسسات لا يزال في مراحله المبكرة

على الرغم من إزالة الحواجز الهيكلية، لا يزال الاعتماد الفعلي محدوداً بسبب العمليات المالية التقليدية والوسطاء. قنوات إدارة الثروات، مزودو خطط التقاعد، فرق الامتثال المؤسسي، وغيرها، لا تزال تتكيف تدريجياً.

التوقعات في 2026

من المتوقع إحراز تقدم في القطاع الخاص: تمكين شركات الوساطة الأربع الكبرى من تخصيص Bitcoin ETF، السماح لمزود رئيسي واحد على الأقل لخطة 401(k) بتخصيص Bitcoin، امتلاك شركتين على الأقل من S&P 500 لـ Bitcoin، تقديم بنكين رئيسيين على الأقل خدمات الحفظ المباشر، وغيرها.

IV. مخاطر حيازة المعدنين والشركات

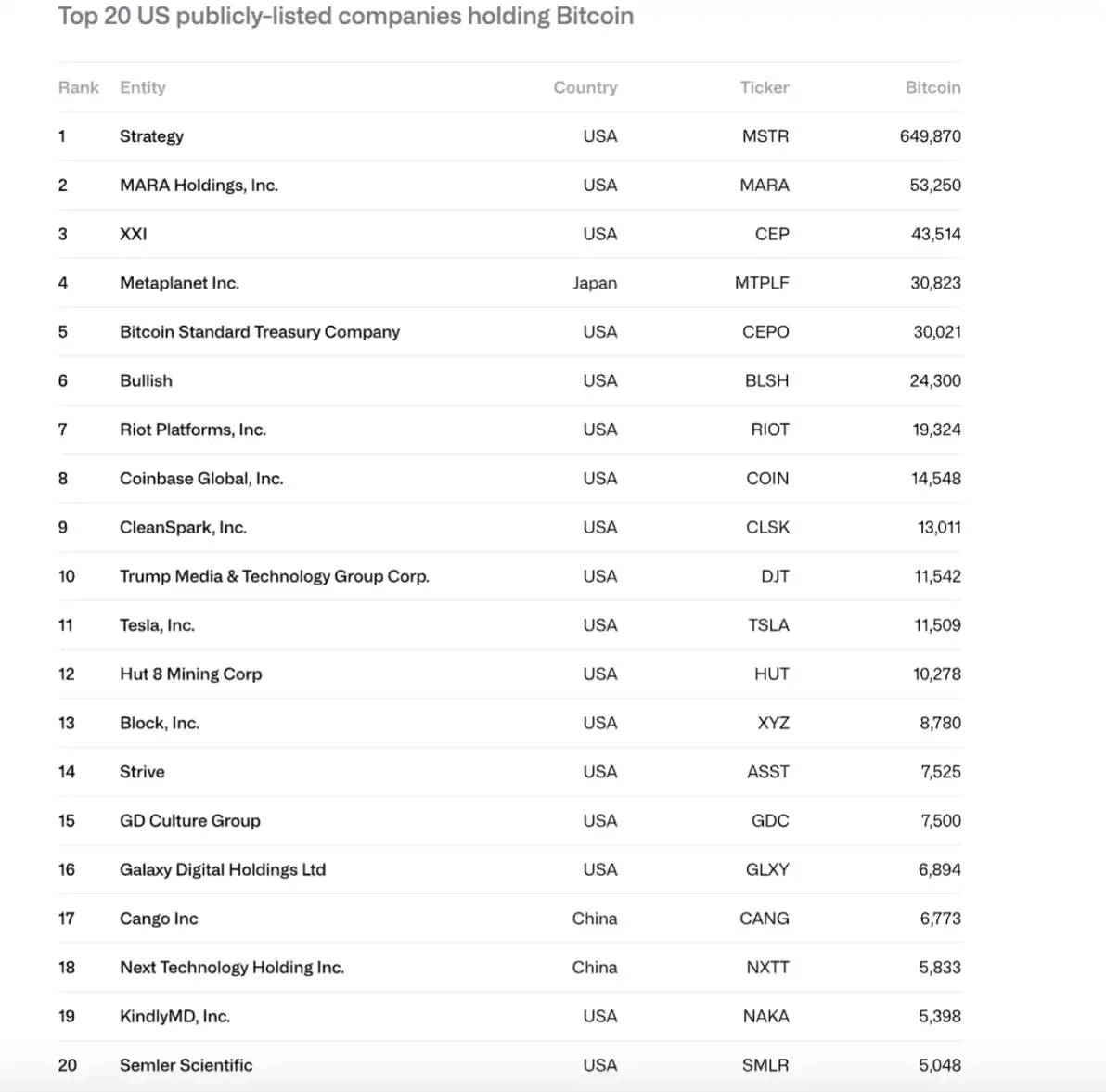

النمو السريع في حيازات الشركات

من 2024 إلى 2025، زادت حيازات الشركات المدرجة علناً من Bitcoin من 266,000 عملة إلى 1,048,000 عملة، وارتفعت القيمة الإجمالية من 11.7 مليار دولار إلى 90.7 مليار دولار. تمثل MicroStrategy (MSTR) نسبة 61% من ذلك، وتسيطر أكبر 10 شركات على 84%.

مخاطر ضغط البيع

تواجه الاستراتيجية خطرين رئيسيين:

· عدم القدرة على تمويل الديون الدائمة والالتزامات النقدية (التدفق النقدي السنوي يقارب 6.8 مليار دولار)

· خطر إعادة التمويل (أحدث سند يستحق في سبتمبر 2028)

إذا اقترب صافي قيمة الأصول المُدارة (mNAV) من 1x أو إذا لم يكن من الممكن إعادة التمويل بسعر فائدة صفري، قد يكون من الضروري بيع Bitcoin، مما يؤدي إلى حلقة مفرغة.

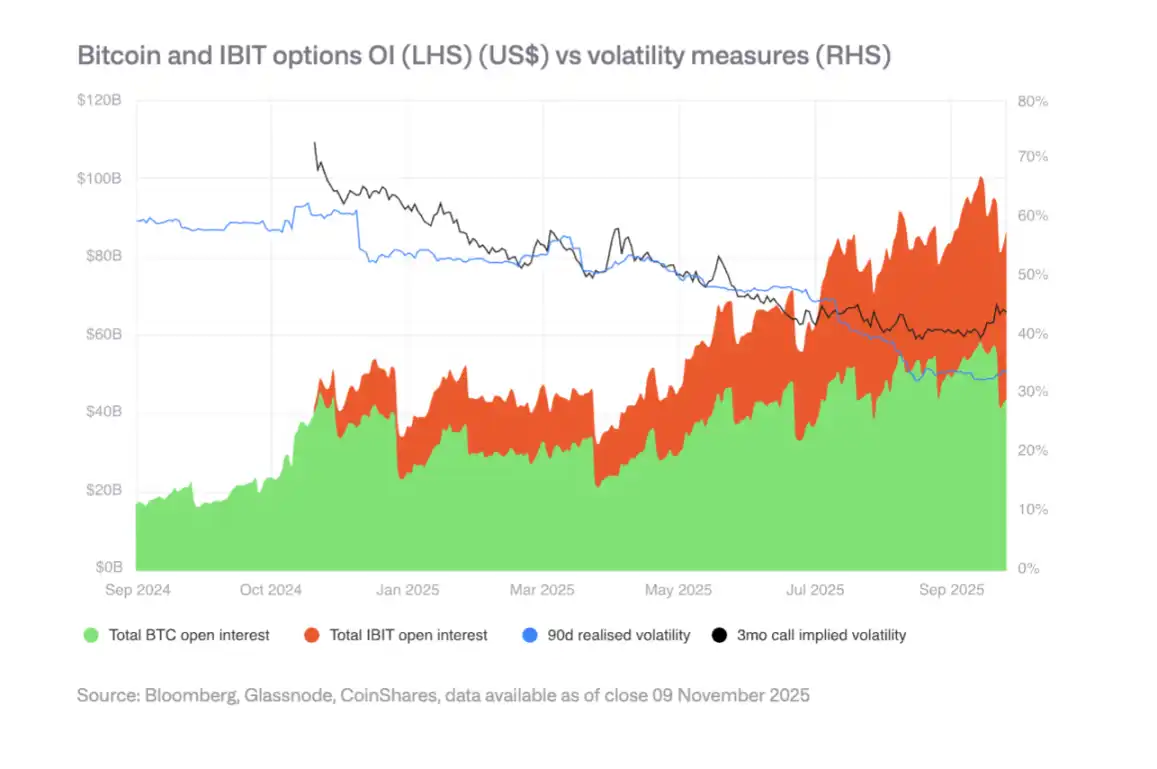

سوق الخيارات وانخفاض التقلبات

أدى تطوير سوق خيارات IBIT إلى تقليل تقلبات Bitcoin، وهو علامة على النضج. ومع ذلك، قد يؤدي انخفاض التقلبات إلى إضعاف الطلب على السندات القابلة للتحويل، مما يؤثر على قوة الشراء المؤسسية. حدثت نقطة التحول في انخفاض التقلبات في ربيع 2025.

5. تباين في المشهد التنظيمي

الاتحاد الأوروبي: وضوح MiCA

يمتلك الاتحاد الأوروبي الإطار القانوني الأكثر شمولاً للأصول المشفرة على مستوى العالم، ويغطي الإصدار، الحفظ، التداول، والعملات المستقرة. ومع ذلك، في عام 2025، ظهرت قيود التنسيق، وقد تتحدى بعض الهيئات التنظيمية الوطنية جوازات السفر عبر الحدود.

الولايات المتحدة: الابتكار والتجزئة

استعادت الولايات المتحدة، بفضل أسواق رأس المال العميقة ونظام رأس المال الاستثماري الناضج، زخمها. ومع ذلك، لا يزال التنظيم مجزأ بين عدة وكالات مثل SEC، CFTC، والاحتياطي الفيدرالي. تم تمرير تشريع العملات المستقرة (GENIUS Act)، لكن التنفيذ لا يزال جارياً.

آسيا: نحو تنظيم حكيم

تتقدم مناطق مثل هونغ كونغ واليابان في متطلبات رأس المال والسيولة المشفرة وفقاً لاتفاقية بازل 3، بينما تحافظ سنغافورة على نظام ترخيص قائم على المخاطر. تشكل آسيا مجموعة تنظيمية أكثر تماسكاً تركز على معايير قائمة على المخاطر ومواءمة مع القطاع المصرفي.

صعود التمويل الهجين

البنية التحتية وطبقة التسوية

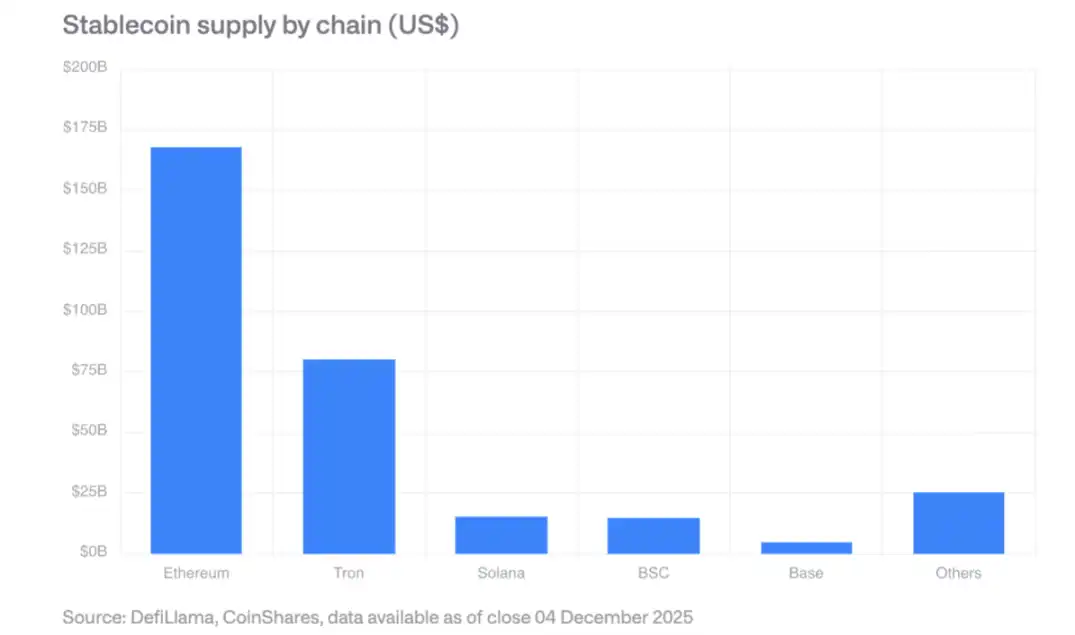

العملات المستقرة: تجاوز حجم السوق 300 مليار دولار، مع احتفاظ Ethereum بأكبر حصة ونمو Solana الأسرع. يتطلب قانون GENIUS من المصدرين المتوافقين الاحتفاظ باحتياطيات من سندات الخزانة الأمريكية، مما يخلق طلباً جديداً على سندات الخزانة.

البورصات اللامركزية: تجاوز حجم التداول الشهري 600 مليار دولار، وتقوم Solana بمعالجة 400 مليار دولار من حجم التداول اليومي.

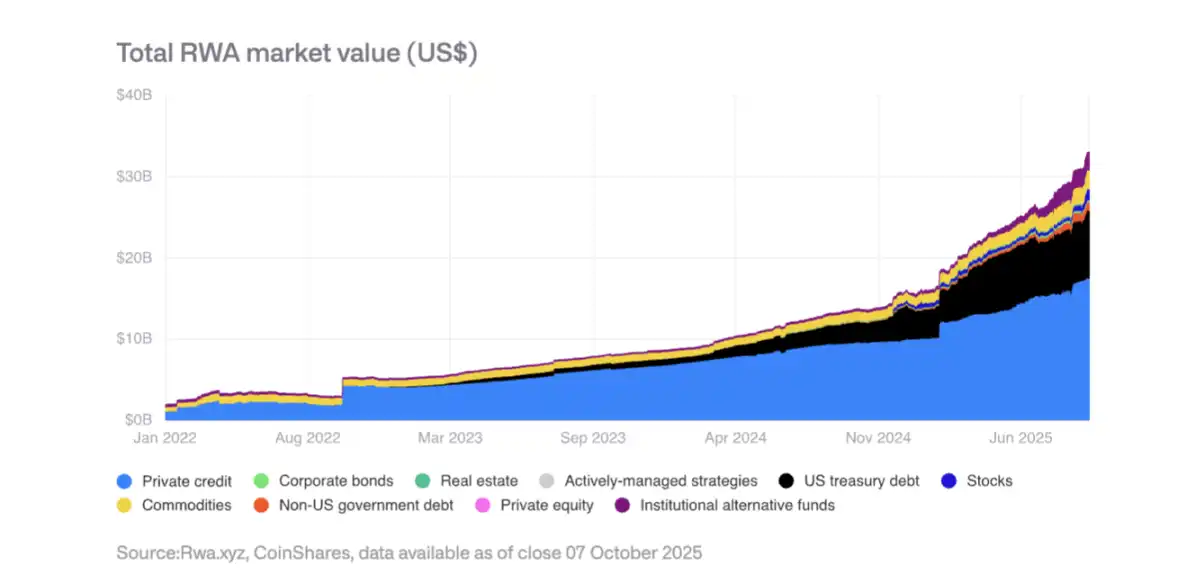

ترميز الأصول الواقعية (RWA)

ارتفعت القيمة الإجمالية للأصول المرمزة من 150 مليار دولار في أوائل 2025 إلى 350 مليار دولار. شهدت أسرع معدلات النمو في الترميز في الائتمان الخاص وسندات الخزانة الأمريكية، وتجاوزت رموز الذهب 1.3 مليار دولار. وسع صندوق BUIDL التابع لـ BlackRock قاعدة أصوله بشكل كبير، وأطلقت JPMorgan Chase ودائع JPMD المرمزة على Base.

تطبيقات على السلسلة تولد إيرادات

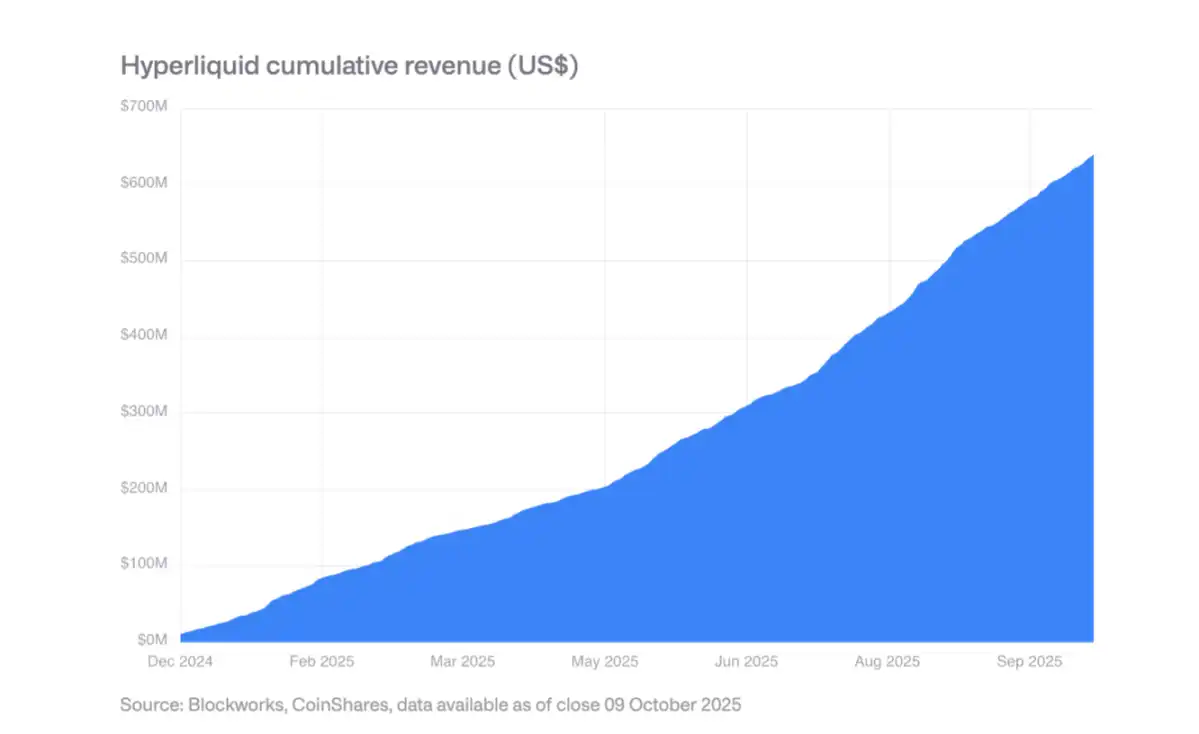

تولد بروتوكولات متزايدة عدداً من المليارات من الدولارات كإيرادات سنوية وتوزعها على حاملي الرموز. تستخدم Hyperliquid 99% من إيراداتها لإعادة شراء الرموز يومياً، بينما أطلقت Uniswap وLido آليات مماثلة. يمثل هذا تحولاً للرموز من أصول مضاربة بحتة إلى أصول شبيهة بالأسهم.

سبعة، هيمنة العملات المستقرة واعتماد الشركات

تركيز السوق

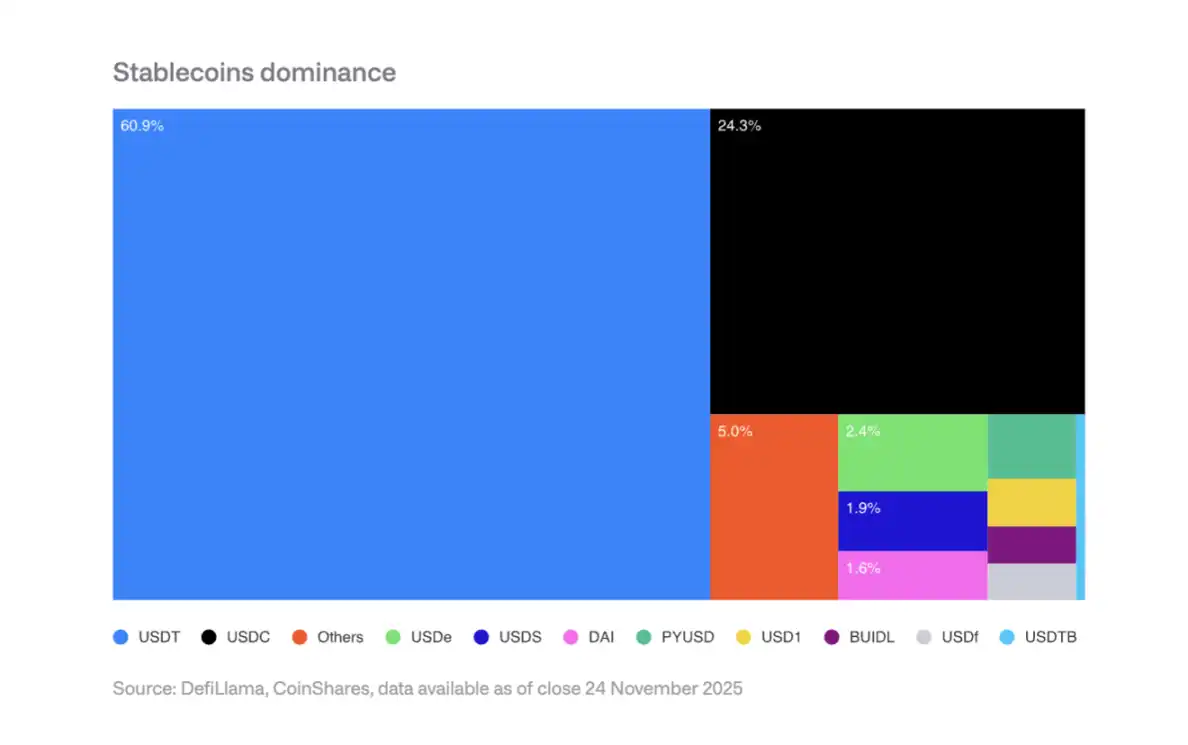

تحتفظ Tether (USDT) بنسبة 60% من سوق العملات المستقرة، بينما تحتفظ Circle (USDC) بنسبة 25%. يواجه القادمون الجدد مثل PYUSD من PayPal تحديات بسبب تأثيرات الشبكة، مما يجعل من الصعب كسر الاحتكار الثنائي.

اعتماد الشركات المتوقع في 2026

معالجات الدفع: كيانات مثل Visa وMastercard وStripe لديها مزايا هيكلية ويمكنها التحول إلى تسويات العملات المستقرة دون تغيير تجربة الواجهة الأمامية.

البنوك: أظهر JPM Coin من JPMorgan Chase وعداً، حيث أفادت Siemens بتوفير يصل إلى 50% في تكاليف الصرف الأجنبي وتقليص أوقات التسوية من أيام إلى ثوانٍ.

منصات التجارة الإلكترونية: بدأت Shopify في قبول USDC عند الدفع، بينما يتم اختبار مدفوعات البائعين بالعملات المستقرة في الأسواق الآسيوية وأمريكا اللاتينية.

تأثير الإيرادات

يواجه مصدرو العملات المستقرة مخاطر انخفاض أسعار الفائدة: إذا انخفض سعر الفائدة الفيدرالي إلى 3%، سيحتاج مصدرو العملات المستقرة إلى إصدار 887 مليار دولار إضافية من العملات المستقرة للحفاظ على دخل الفائدة الحالي.

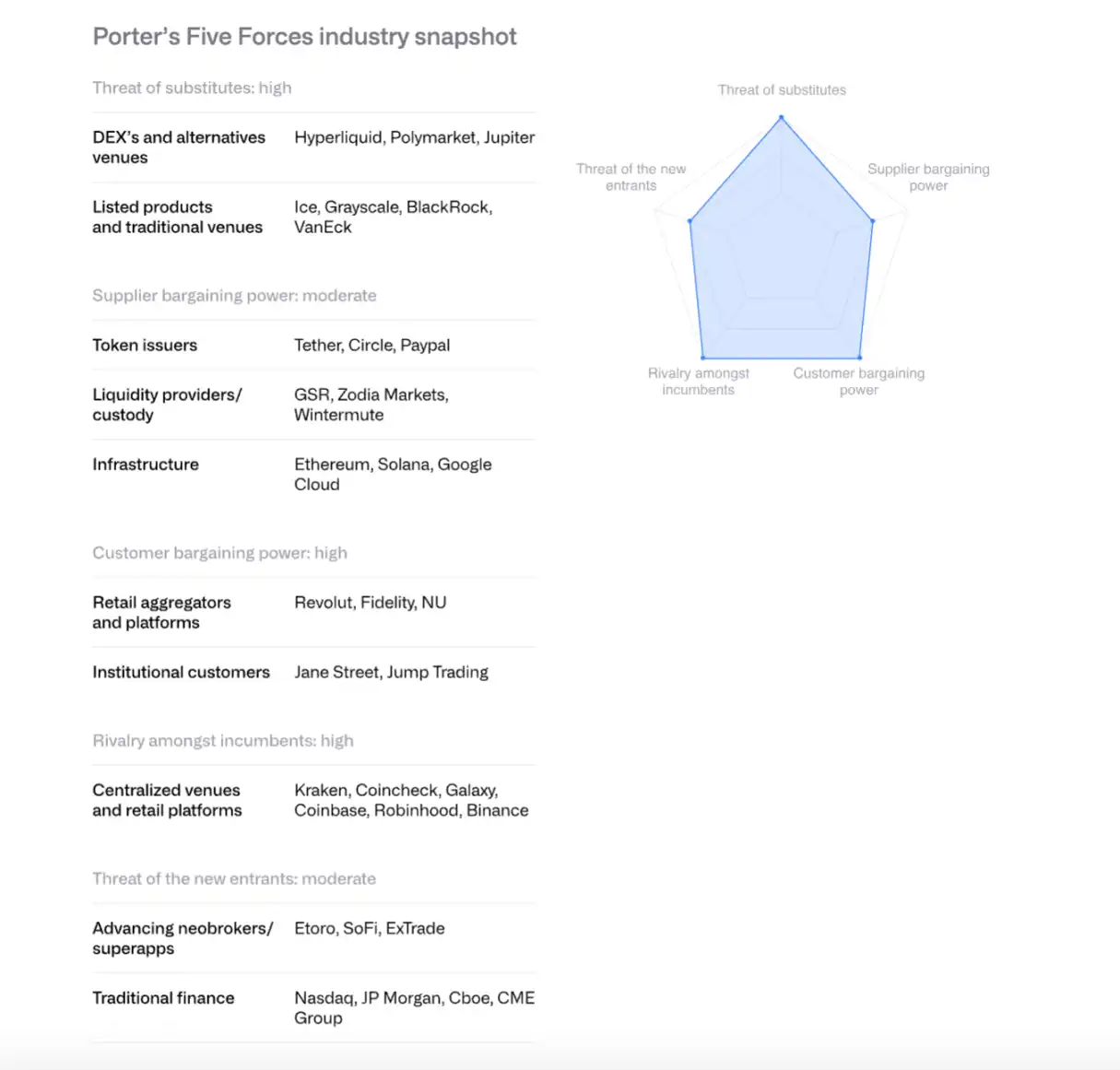

ثمانية، تحليل المشهد التنافسي لمنصات التداول باستخدام نموذج القوى الخمس لبورتر

المنافسون الحاليون: المنافسة شديدة ومتزايدة، مع انخفاض معدلات الرسوم إلى نقاط أساس منخفضة من رقم واحد.

تهديد الوافدين الجدد: تستعد مؤسسات مالية تقليدية مثل Morgan Stanley E*TRADE وJPMorgan Chase لدخول المجال، لكنها ستعتمد على الشركاء على المدى القصير.

قوة تفاوض الموردين: يعزز مصدرو العملات المستقرة (مثل Circle) سيطرتهم من خلال شبكة Arc الرئيسية. الاتفاقية الخاصة بتقاسم الإيرادات بين Coinbase وCircle لـ USDC حاسمة.

قوة تفاوض العملاء: يمثل العملاء المؤسسيون أكثر من 80% من حجم تداول Coinbase ولديهم قوة تفاوضية قوية. المستخدمون الأفراد حساسون للأسعار.

تهديد البدائل: تشكل البورصات اللامركزية مثل Hyperliquid، وأسواق التنبؤ مثل Polymarket، والمشتقات المشفرة في CME منافسة.

من المتوقع أن يتسارع اندماج الصناعة بحلول عام 2026، حيث تستحوذ منصات التداول والبنوك الكبرى على العملاء والتراخيص والبنية التحتية من خلال عمليات الدمج والاستحواذ.

IX. منافسة منصات العقود الذكية

Ethereum: من بيئة اختبار إلى بنية تحتية مؤسسية

حققت Ethereum قابلية التوسع من خلال خارطة الطريق التي تركز على Rollup، حيث زاد معدل المعاملات في الطبقة الثانية من 200 معاملة في الثانية قبل عام إلى 4800 معاملة في الثانية. يدفع المدققون نحو زيادة حد Gas في الطبقة الأساسية. اجتذب صندوق Ethereum ETF الفوري في الولايات المتحدة تدفقات بقيمة تقارب 13 مليار دولار.

في مجال ترميز الأصول المؤسسية، يظهر صندوق BUIDL التابع لـ BlackRock وJPMD التابع لـ JPMorgan إمكانيات Ethereum كبنية تحتية من الدرجة المؤسسية.

Solana: نموذج الأداء العالي

تتميز Solana ببيئة تنفيذ أحادية الخيط عالية التحسين، وتمثل حوالي 7% من إجمالي TVL في DeFi. تجاوز عرض العملات المستقرة 12 مليار دولار (ارتفع من 1.8 مليار دولار في يناير 2024)، تتوسع مشاريع RWA، وارتفع صندوق BUIDL التابع لـ BlackRock من 25 مليون دولار في سبتمبر إلى 250 مليون دولار.

تشمل الترقيات التقنية عميل Firedancer وشبكة DoubleZero للاتصال بين المدققين. اجتذب صندوق ETF الفوري الذي تم إطلاقه في 28 أكتوبر تدفقات صافية بقيمة 382 مليون دولار.

سلاسل الأداء العالي الأخرى

تتنافس سلاسل Layer-1 من الجيل التالي مثل Sui وAptos وSei وMonad وHyperliquid من خلال التمايز المعماري. تركز Hyperliquid على تداول المشتقات، وتستحوذ على أكثر من ثلث إجمالي إيرادات البلوكشين. ومع ذلك، فإن تجزئة السوق كبيرة، وتعد التوافقية مع EVM ميزة تنافسية.

عشرة، تحول صناعة التعدين إلى مراكز الحوسبة عالية الأداء (HPC)

توسع 2025

نما معدل التجزئة للمعدنين المدرجين علناً بمقدار 110 EH/s، مدفوعاً بشكل أساسي من قبل Bitdeer وHIVE Digital وIris Energy.

تحول HPC

أعلن المعدنون عن عقد HPC بقيمة 650 مليار دولار، مع توقع أن تنخفض حصة إيرادات تعدين Bitcoin من 85% إلى أقل من 20% بحلول نهاية 2026. ستحقق عمليات أعمال HPC هامش ربح يتراوح بين 80-90%.

نماذج التعدين المستقبلية

من المتوقع أن تهيمن النماذج التالية على التعدين في المستقبل: مصنعي ASIC، التعدين المعياري، التعدين المتقطع (بالتوازي مع HPC)، وتعدين الدول ذات السيادة. على المدى الطويل، قد يتجه التعدين مرة أخرى نحو العمليات اللامركزية الصغيرة.

أحد عشر، اتجاهات رأس المال الاستثماري

تعافي 2025

بلغ تمويل رأس المال الاستثماري للعملات المشفرة 188 مليار دولار، متجاوزاً إجمالي عام 2024 (165 مليار دولار). مدفوعاً بشكل رئيسي بالصفقات الكبيرة: حصلت Polymarket على استثمار استراتيجي بقيمة 20 مليار دولار (ICE)، وحصلت Tempo التابعة لـ Stripe على 5 مليارات دولار، وحصلت Kalshi على 3 مليارات دولار.

أربعة اتجاهات رئيسية في 2026

ترميز الأصول الواقعية (RWA): يظهر SPAC الخاص بـ Securitize وجولة التمويل من السلسلة A بقيمة 50 مليون دولار لشركة Agora وغيرها اهتمام المؤسسات.

تكامل الذكاء الاصطناعي مع العملات المشفرة: تتسارع التطبيقات مثل وكلاء الذكاء الاصطناعي وواجهات التداول باللغة الطبيعية.

منصات الاستثمار للأفراد: منصات الاستثمار الملائكي اللامركزية مثل Echo (استحوذت عليها Coinbase مقابل 375 مليون دولار) وLegion في صعود.

بنية Bitcoin التحتية: تحظى المشاريع المتعلقة بـ Layer-2 وLightning Network باهتمام متزايد.

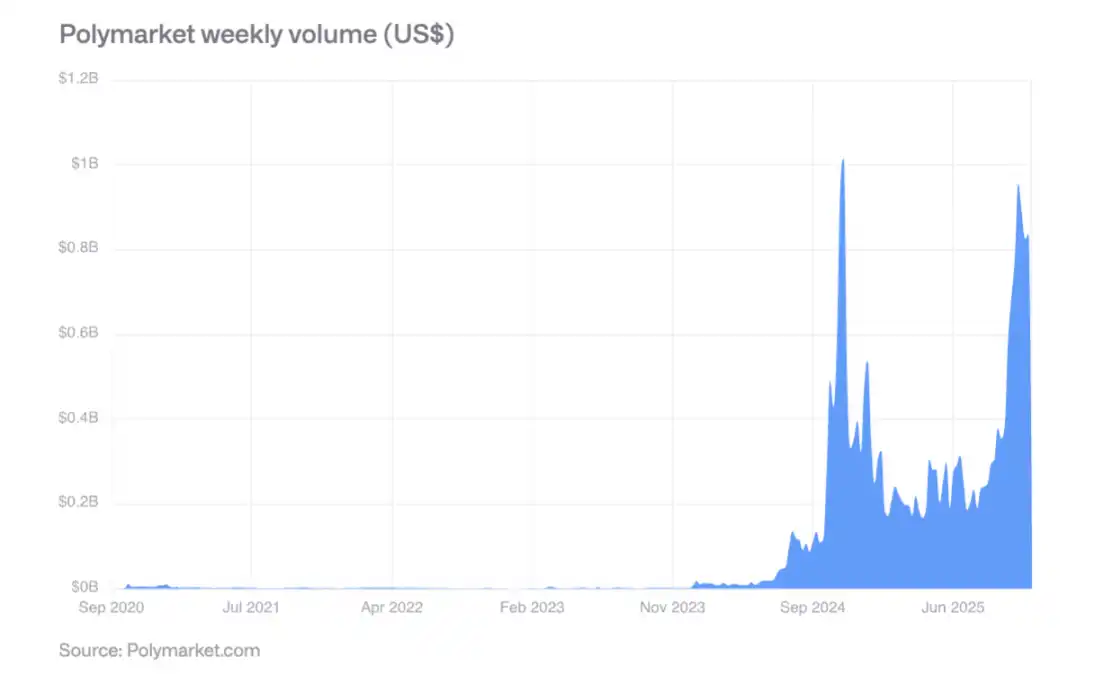

اثنا عشر، صعود أسواق التنبؤ

خلال فترة الانتخابات الأمريكية لعام 2024، تجاوز حجم التداول الأسبوعي في Polymarket 800 مليون دولار، مع استمرار النشاط القوي بعد الانتخابات. تم التحقق من دقة التنبؤ: الأحداث ذات احتمال 60% حدثت حوالي 60% من الوقت، والأحداث ذات احتمال 80% حدثت بين 77-82% من الوقت.

في أكتوبر 2025، قامت ICE باستثمار استراتيجي يصل إلى 2 مليار دولار في Polymarket، مما يشير إلى اعتراف المؤسسات المالية التقليدية. من المتوقع أن يتجاوز حجم التداول الأسبوعي 2 مليار دولار في 2026.

ثلاثة عشر، النقاط الرئيسية المستخلصة

تسارع النضج: تنتقل الأصول الرقمية من كونها مدفوعة بالمضاربة إلى كونها مدفوعة بقيمة المنفعة والتدفقات النقدية، مما يجعل الرموز أكثر فأكثر شبيهة بالأسهم.

صعود التمويل الهجين: لم يعد تقارب سلاسل الكتل العامة مع الأنظمة المالية التقليدية نظرياً، بل أصبح واضحاً من خلال النمو القوي للعملات المستقرة، الأصول المرمزة، والتطبيقات على السلسلة.

وضوح تنظيمي معزز: يضع قانون GENIUS الأمريكي، وMiCA الأوروبي، والأطر التنظيمية الحذرة في آسيا الأساس لاعتماد المؤسسات.

اعتماد مؤسسي تدريجي: على الرغم من إزالة الحواجز الهيكلية، سيستغرق الاعتماد الفعلي عدة سنوات، وسيكون عام 2026 عاماً للتقدم التدريجي للقطاع الخاص.

إعادة تشكيل المشهد التنافسي: تظل Ethereum مهيمنة لكنها تواجه تحديات من سلاسل الأداء العالي مثل Solana، مع تحول التوافقية مع EVM إلى ميزة رئيسية.

تعايش المخاطر والفرص: يؤدي تركيز حيازة الشركات المرتفع إلى مخاطر البيع، لكن ترميز المؤسسات، واعتماد العملات المستقرة، وأسواق التنبؤ، وغيرها من المجالات الناشئة توفر إمكانات نمو كبيرة.

بشكل عام، سيكون عام 2026 عاماً محورياً للأصول الرقمية، حيث تنتقل من الهامش إلى التيار الرئيسي، ومن المضاربة إلى المنفعة، ومن التجزئة إلى التكامل.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

نصف الأثرياء في منطقة آسيا والمحيط الهادئ يخصصون الآن أكثر من 10% من ثروتهم للذهب الرقمي

Ultiland: وحيد القرن الجديد في مجال RWA يعيد كتابة السرد على السلسلة للفن وحقوق الملكية الفكرية والأصول

بمجرد أن يصبح الانتباه على السلسلة قابلًا للقياس والتوزيع كهيكل، فإنه يمتلك الأساس للتحول إلى أصل رقمي.

a16z في نظرها حول العملات المشفرة لعام 2026: هذه 17 اتجاهًا ستعيد تشكيل الصناعة

تلخيص من قبل عدة شركاء في a16z حول 17 رؤية حول المستقبل.