المصدر: Wallstreet Insights

خفض الاحتياطي الفيدرالي سعر الفائدة مرة أخرى بوتيرة معتادة كما توقع السوق، لكنه كشف عن أكبر انقسام داخلي بين صانعي القرار منذ ست سنوات، مما يشير إلى أن وتيرة الإجراءات ستتباطأ العام المقبل، وقد لا يتخذ أي إجراء في المستقبل القريب. كما بدأ الاحتياطي الفيدرالي، كما توقع وول ستريت، إدارة الاحتياطيات، وقرر شراء سندات حكومية قصيرة الأجل في نهاية العام لمواجهة ضغوط سوق المال.

في مساء الأربعاء 10 ديسمبر بتوقيت الساحل الشرقي للولايات المتحدة، أعلن الاحتياطي الفيدرالي بعد اجتماع لجنة السياسة النقدية (FOMC) عن خفض النطاق المستهدف لسعر الفائدة على الأموال الفيدرالية من 3.75%-4.00% إلى 3.50%-3.75%. هذا هو ثالث خفض بمقدار 25 نقطة أساس هذا العام. ومن الجدير بالذكر أن قرار سعر الفائدة واجه ثلاثة أصوات معارضة لأول مرة منذ 2019.

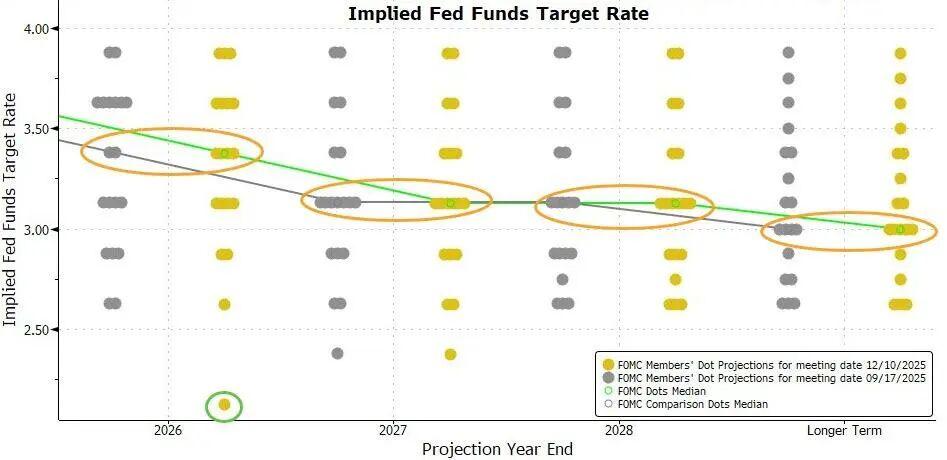

أظهرت خريطة النقاط المنشورة بعد الاجتماع أن توقعات مسار سعر الفائدة لصانعي القرار في الاحتياطي الفيدرالي متوافقة مع خريطة النقاط المنشورة قبل ثلاثة أشهر، ولا يزال من المتوقع أن يكون هناك خفض واحد بمقدار 25 نقطة أساس العام المقبل. وهذا يعني أن وتيرة خفض الفائدة العام المقبل ستكون أبطأ بكثير من هذا العام.

حتى إغلاق يوم الثلاثاء من هذا الأسبوع، أظهرت أداة CME أن سوق العقود الآجلة يتوقع احتمال خفض الفائدة بمقدار 25 نقطة أساس هذا الأسبوع بنسبة تقارب 88%، بينما يصل احتمال خفض آخر بمقدار 25 نقطة أساس إلى 71% فقط في يونيو من العام المقبل، ولم تتجاوز احتمالية هذا الخفض في اجتماعات يناير ومارس وأبريل من العام المقبل نسبة 50%.

يمكن تلخيص التوقعات التي تعكسها أداة CME المذكورة أعلاه بمصطلح "خفض الفائدة المتشدد" الذي نوقش مؤخرًا. ويعني ذلك أن الاحتياطي الفيدرالي سيخفض الفائدة هذه المرة، لكنه في الوقت نفسه يشير إلى احتمال التوقف عن اتخاذ إجراءات أخرى في المستقبل القريب.

وصف الصحفي المخضرم Nick Timiraos، المعروف باسم "مراسل الاحتياطي الفيدرالي الجديد"، في مقال بعد الاجتماع، أن الاحتياطي الفيدرالي "يشير إلى أنه قد لا يخفض الفائدة مرة أخرى مؤقتًا"، وذلك بسبب وجود انقسام "نادر" داخليًا حول ما إذا كان التضخم أو سوق العمل أكثر إثارة للقلق.

وأشار Timiraos إلى أن ثلاثة مسؤولين عارضوا خفض الفائدة بمقدار 25 نقطة أساس في هذا الاجتماع، وأن توقف انخفاض التضخم وتباطؤ سوق العمل جعلا هذا الاجتماع الأكثر انقسامًا في السنوات الأخيرة.

أكد Powell في المؤتمر الصحفي بعد الاجتماع، أنه لا يعتقد أن "الرفع في الاجتماع القادم" هو الافتراض الأساسي لأي شخص.المستوى الحالي لسعر الفائدة يسمح للاحتياطي الفيدرالي بالانتظار بصبر ومراقبة كيفية تطور الاقتصاد. وأضاف أن البيانات المتاحة حاليًا تشير إلى أن التوقعات الاقتصادية لم تتغير بعد، ومن المرجح أن يظل حجم شراء السندات مرتفعًا في الأشهر المقبلة.

01 خفض الاحتياطي الفيدرالي الفائدة بمقدار 25 نقطة أساس كما كان متوقعًا، ولا يزال يتوقع خفضًا واحدًا العام المقبل، وبدأ شراء سندات قصيرة الأجل بقيمة 40 مليار دولار ضمن إدارة الاحتياطيات (RMP)

في مساء الأربعاء 10 ديسمبر بتوقيت الساحل الشرقي للولايات المتحدة، أعلن الاحتياطي الفيدرالي بعد اجتماع لجنة السياسة النقدية (FOMC) عن خفض النطاق المستهدف لسعر الفائدة على الأموال الفيدرالية من 3.75%-4.00% إلى 3.50%-3.75%. وبهذا، خفض الاحتياطي الفيدرالي الفائدة في ثلاثة اجتماعات متتالية للجنة FOMC، كل مرة بمقدار 25 نقطة أساس، ليصل إجمالي الخفض هذا العام إلى 75 نقطة أساس، ومنذ سبتمبر الماضي بلغ إجمالي الخفض في دورة التيسير الحالية 175 نقطة أساس.

ومن الجدير بالذكر أن قرار سعر الفائدة واجه ثلاثة أصوات معارضة لأول مرة منذ 2019. وواصل العضو المعين من قبل ترامب، Milan، الدعوة إلى خفض الفائدة بمقدار 50 نقطة أساس، بينما دعم اثنان من رؤساء الاحتياطي الفيدرالي الإقليميين وأربعة أعضاء غير مصوتين الإبقاء على الوضع الراهن، ليصل عدد المعارضين إلى سبعة، ويقال إن هذا الانقسام هو الأكبر منذ 37 عامًا.

التغيير الرئيسي الآخر في بيان الاجتماع مقارنة بالاجتماع السابق يتعلق بتوجيهات سعر الفائدة. فعلى الرغم من قرار خفض الفائدة، لم يعد البيان يقول بشكل عام إن لجنة FOMC ستقيم البيانات المستقبلية والآفاق المتغيرة وتوازن المخاطر عند النظر في مزيد من الخفض، بل أصبح أكثر تحديدًا بشأن "حجم وتوقيت" الخفض. وجاء في البيان:

"عند النظر في حجم وتوقيت أي تعديل إضافي للنطاق المستهدف لسعر الفائدة على الأموال الفيدرالية، ستقيم اللجنة بعناية أحدث البيانات، والآفاق الاقتصادية المتغيرة، وتوازن المخاطر."

أكد بيان الاجتماع أن التضخم لا يزال مرتفعًا قليلاً، وأن مخاطر تراجع التوظيف زادت في الأشهر الأخيرة، وحذف عبارة "معدل البطالة لا يزال منخفضًا"، وأشار إلى ارتفاع طفيف حتى سبتمبر.

أضاف البيان أيضًا النظر في "حجم وتوقيت" أي خفض إضافي للفائدة، مما يُعتبر إشارة إلى أن عتبة خفض الفائدة أصبحت أعلى.

تغيير مهم آخر في بيان الاجتماع مقارنة بالاجتماع السابق هو إضافة فقرة خاصة تشير إلى شراء سندات قصيرة الأجل للحفاظ على وفرة الاحتياطيات في النظام المصرفي. وجاء في البيان:

"ترى اللجنة أن رصيد الاحتياطيات قد انخفض إلى مستوى كافٍ، وستبدأ في شراء سندات حكومية قصيرة الأجل حسب الحاجة للحفاظ على وفرة الاحتياطيات."

وهذا يعادل الإعلان عن بدء ما يسمى بإدارة الاحتياطيات، لإعادة بناء هامش السيولة في سوق المال. فعادة ما تحدث اضطرابات في السوق في نهاية العام، حيث تقلل البنوك من نشاطها في سوق إعادة الشراء لدعم ميزانياتها لمتطلبات الرقابة والتسوية الضريبية.

وذكر البيان أن الاحتياطيات قد انخفضت إلى مستوى كافٍ، وأنه للحفاظ على وفرة الاحتياطيات سيبدأ شراء السندات القصيرة يوم الجمعة. ويخطط الاحتياطي الفيدرالي في نيويورك لشراء سندات قصيرة الأجل بقيمة 40 مليار دولار خلال الثلاثين يومًا القادمة، ومن المتوقع أن تظل مشتريات إدارة الاحتياطيات (RMP) من السندات القصيرة مرتفعة في الربع الأول من العام المقبل.

أظهرت توقعات أسعار الفائدة المتوسطة للمسؤولين في الاحتياطي الفيدرالي، التي نشرت بعد اجتماع الأربعاء، أن توقعاتهم هذه المرة كانت متطابقة تمامًا مع توقعات سبتمبر الماضي.

ويتوقع مسؤولو الاحتياطي الفيدرالي حاليًا أيضًا، أنه بعد خفض الفائدة ثلاث مرات هذا العام، سيكون هناك خفض واحد بمقدار 25 نقطة أساس في كل من العام المقبل والذي يليه.

كان كثيرون يتوقعون أن تظهر خريطة النقاط ميلاً أكثر تشددًا في توقعات تغييرات سعر الفائدة المستقبلية. لكن خريطة النقاط هذه لم تظهر هذا الميل، بل كانت أكثر ميلاً للتيسير مقارنة بالاجتماع السابق.

من بين 19 مسؤولاً قدموا توقعاتهم، توقع سبعة منهم هذا الاجتماع أن يكون سعر الفائدة العام المقبل بين 3.5% و4.0%، بينما كان عددهم ثمانية في الاجتماع السابق. وهذا يعني أن عدد من يتوقعون عدم خفض الفائدة العام المقبل أقل بواحد عن الاجتماع السابق.

أظهرت التوقعات الاقتصادية المنشورة بعد الاجتماع أن مسؤولي الاحتياطي الفيدرالي رفعوا توقعاتهم لنمو الناتج المحلي الإجمالي لهذا العام وللثلاث سنوات التالية، وخفضوا توقعاتهم لمعدل البطالة لعام 2027 بمقدار 0.1 نقطة مئوية، بينما ظلت توقعات البطالة للسنوات الأخرى دون تغيير. ويظهر هذا التعديل أن الاحتياطي الفيدرالي يرى أن سوق العمل أكثر مرونة.

وفي الوقت نفسه، خفض مسؤولو الاحتياطي الفيدرالي توقعاتهم للتضخم PCE والتضخم الأساسي PCE للعامين الحالي والمقبل بمقدار 0.1 نقطة مئوية لكل منهما. ويعكس ذلك ثقة الاحتياطي الفيدرالي المتزايدة قليلاً في تباطؤ التضخم في الفترة المقبلة.

02 باول: المستوى الحالي لسعر الفائدة يسمح بالانتظار بصبر، ولا يعتقد أن "الرفع في الاجتماع القادم" هو الافتراض الأساسي لأي شخص

مع خفض الفائدة اليوم، خفض الاحتياطي الفيدرالي سعر الفائدة بمقدار 75 نقطة أساس في الاجتماعات الثلاثة الماضية. وقال Powell إن ذلك سيساعد في إعادة التضخم تدريجيًا إلى 2% بعد تلاشي تأثير الرسوم الجمركية.

وقال إنه منذ سبتمبر، أدت التعديلات على موقف السياسة إلى إدخال سعر الفائدة ضمن نطاقات "سعر الفائدة المحايد" المقدرة، وتظهر توقعات أعضاء لجنة السوق المفتوحة أن المستوى المناسب لسعر الفائدة على الأموال الفيدرالية سيكون 3.4% في نهاية 2026 و3.1% في نهاية 2027، وهي نفس التوقعات كما في سبتمبر.

قال Powell إن مخاطر التضخم تميل حاليًا إلى الارتفاع، بينما تميل مخاطر التوظيف إلى الانخفاض، وهذا وضع مليء بالتحديات.

الحكم الأساسي المعقول هو أن تأثير الرسوم الجمركية على التضخم سيكون قصير الأجل نسبيًا، وهو في جوهره ارتفاع لمرة واحدة في مستوى الأسعار. مهمتنا هي التأكد من أن هذا الارتفاع لمرة واحدة لا يتحول إلى مشكلة تضخم مستمرة. وفي الوقت نفسه، زادت مخاطر تراجع التوظيف في الأشهر الأخيرة، وتغير توازن المخاطر بشكل عام. ويتطلب إطار سياستنا تحقيق توازن بين جانبي المهمة المزدوجة. لذلك، نعتقد أن خفض سعر الفائدة بمقدار 25 نقطة أساس في هذا الاجتماع كان مناسبًا.

نظرًا لتوقف تقدم انخفاض التضخم، أشار مسؤولو الاحتياطي الفيدرالي قبل قرار هذا الأسبوع إلى أن خفض الفائدة الإضافي قد يتطلب رؤية أدلة على ضعف سوق العمل. وقال Powell في المؤتمر الصحفي:

"المستوى الذي نحن فيه حاليًا يسمح لنا بالانتظار بصبر ومراقبة كيفية تطور الاقتصاد."

وفي جلسة الأسئلة والأجوبة، رداً على سؤال حول ما إذا كان سعر الفائدة الحالي أقرب إلى المستوى المحايد، وما إذا كان التعديل التالي سيكون بالضرورة نحو الأسفل، أو أن مخاطر السياسة أصبحت بالفعل ذات اتجاهين، أجاب Powell بأنه لا أحد يعتبر رفع الفائدة هو الافتراض الأساسي، ولم يسمع بمثل هذا الرأي. هناك آراء مختلفة داخل اللجنة: بعض الأعضاء يرون أن الموقف الحالي مناسب ويدعون إلى الإبقاء على الوضع الراهن والمراقبة، بينما يرى آخرون أنه قد يكون من الضروري خفض الفائدة مرة أخرى هذا العام أو العام المقبل، وربما أكثر من مرة.

عندما كتب الأعضاء توقعاتهم لمسار السياسة ومستوى الفائدة المناسب، تركزت التوقعات بشكل أساسي على عدة سيناريوهات: إما البقاء عند المستوى الحالي، أو خفض طفيف للفائدة، أو خفض أكبر قليلاً. وأكد Powell أن السيناريوهات الرئيسية لا تتضمن رفع الفائدة.

قال Powell إنه كقرار مستقل، قرر الاحتياطي الفيدرالي أيضًا بدء شراء سندات الخزانة الأمريكية قصيرة الأجل، والهدف الوحيد هو الحفاظ على وفرة الاحتياطيات لفترة طويلة، مما يضمن قدرة الاحتياطي الفيدرالي على التحكم الفعال في سعر الفائدة على السياسة. وأكد أن هذه القضايا منفصلة عن موقف السياسة النقدية نفسه، ولا تمثل تغييرًا في توجه السياسة.

وأشار إلى أن حجم شراء السندات قصيرة الأجل قد يظل مرتفعًا في الأشهر المقبلة، وأن الاحتياطي الفيدرالي ليس "قلقًا" بشكل صارم بشأن توتر سوق المال، بل أن الوضع جاء أسرع قليلاً من المتوقع.

وأضاف Powell أنه وفقًا لتوضيح الاحتياطي الفيدرالي في نيويورك، سيصل حجم شراء الأصول في البداية إلى 40 مليار دولار في الشهر الأول، وقد يظل مرتفعًا في الأشهر التالية لتخفيف الضغوط المتوقعة في سوق المال على المدى القصير. بعد ذلك، من المتوقع أن ينخفض حجم الشراء، وسيعتمد الإيقاع المحدد على أوضاع السوق.

فيما يتعلق بسوق العمل، قال Powell إنه على الرغم من عدم نشر بيانات التوظيف الرسمية لشهري أكتوبر ونوفمبر بعد، إلا أن الأدلة الحالية تشير إلى أن عمليات التسريح والتوظيف لا تزال عند مستويات منخفضة. وفي الوقت نفسه، تتراجع نظرة الأسر إلى فرص العمل، ويشعر أصحاب الأعمال بصعوبة أقل في التوظيف. واصل معدل البطالة ارتفاعه الطفيف ليصل إلى 4.4%، وتباطأ نمو الوظائف بشكل ملحوظ مقارنة ببداية هذا العام. كما لم يعد الاحتياطي الفيدرالي يستخدم عبارة "معدل البطالة لا يزال منخفضًا" في بيانه.

وفي جلسة الأسئلة والأجوبة اللاحقة، قال Powell إنه بعد تعديل التقديرات المبالغ فيها في بيانات التوظيف، قد يكون نمو الوظائف قد تحول إلى سلبي قليلاً منذ أبريل.