رؤية اقتصادية: "ضباب الحرب" لدى باول و"ألعاب الجوع" المالية

يتميز النظام السياسي الجديد بثلاث سمات: رؤية محدودة، وثقة هشة، وتشوهات ناتجة عن السيولة.

Original Article Title: "القيادة في الضباب" وألعاب الجوع المالية

Original Article Author: arndxt، محلل العملات الرقمية

Original Article Translation: Doraemon، Odaily

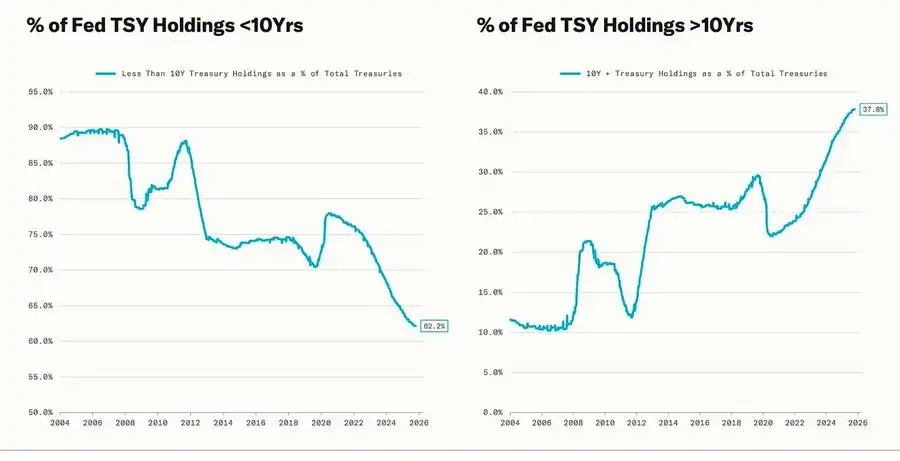

يتزامن تراجع كبير مع دورة التيسير الكمي (QE) — عندما يقوم الاحتياطي الفيدرالي عمدًا بتمديد تاريخ استحقاق أصوله المحتفظ بها لخفض العوائد طويلة الأجل (تُعرف هذه العملية باسم "عملية تويست" وQE2/QE3).

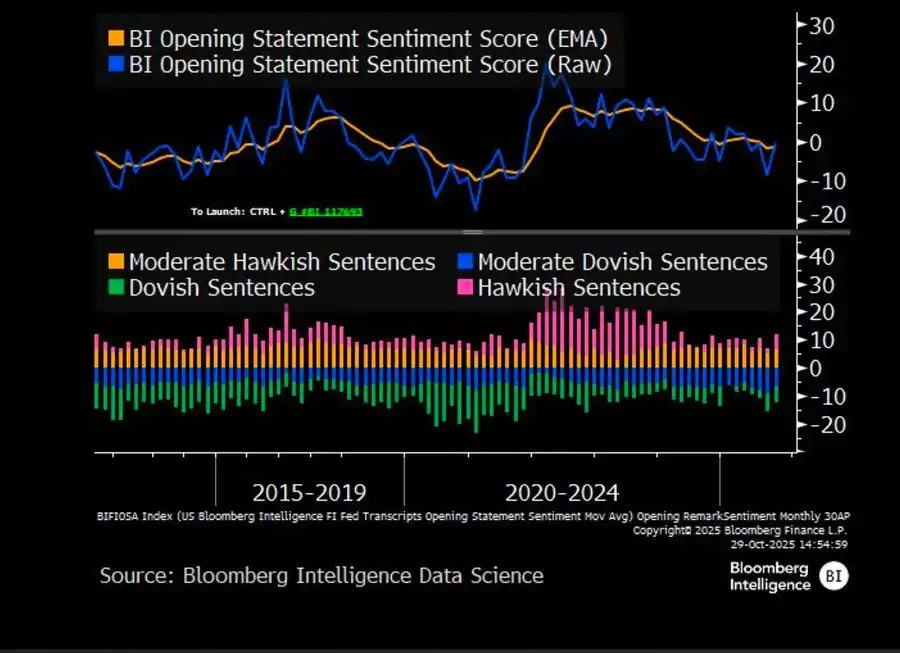

لم يعد تشبيه باول بـ"القيادة في الضباب" مقتصرًا على الاحتياطي الفيدرالي نفسه، بل أصبح انعكاسًا للاقتصاد العالمي اليوم. سواء صانعي السياسات أو الشركات أو المستثمرين، جميعهم يتحسسون طريقهم في بيئة تفتقر إلى وضوح الرؤية، معتمدين فقط على ردود فعل السيولة وآليات الحوافز قصيرة الأجل.

النظام السياسي الجديد يظهر ثلاث سمات: رؤية محدودة، ثقة هشة، وتشوهات مدفوعة بالسيولة.

خفض الفائدة "الصقوري" للاحتياطي الفيدرالي

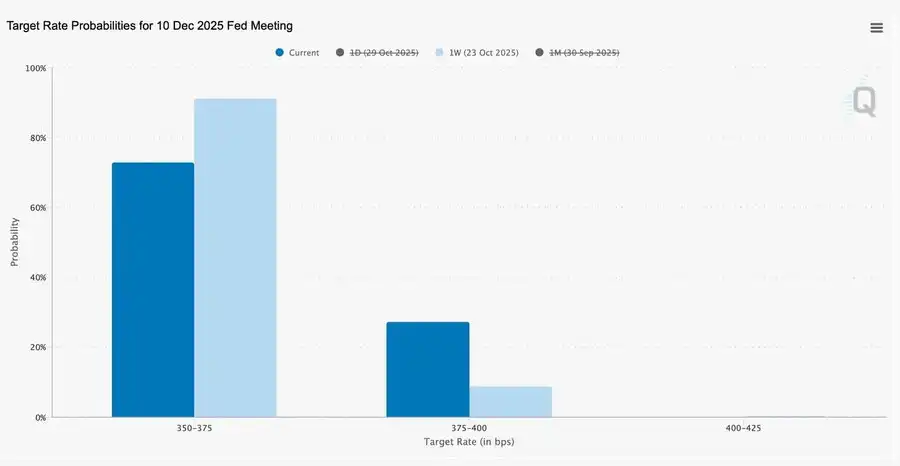

هذا الخفض بمقدار 25 نقطة أساس على طريقة "إدارة المخاطر" خفض النطاق إلى 3.75%–4.00%، وهو أقرب إلى "احتياطي الخيارات" منه إلى التيسير.

نظرًا لوجود رؤيتين متضادتين تمامًا، أرسل باول إشارة واضحة للسوق: "تمهلوا — الرؤية اختفت."

بسبب انقطاع البيانات الناتج عن إغلاق الحكومة، كان الاحتياطي الفيدرالي تقريبًا "يطير أعمى". تلميح باول للمتداولين كان واضحًا جدًا: ما إذا كان يمكن الإعلان عن معدل الفائدة في ديسمبر لا يزال غير مؤكد. توقعات خفض الفائدة تتراجع بسرعة، منحنى الفائدة قصير الأجل يتسطح، والسوق يهضم التحول من "مدفوع بالبيانات" إلى "حذر بسبب غياب البيانات".

2025: ألعاب الجوع للسيولة

تدخلات البنك المركزي المتكررة أدت إلى تقنين السلوك المضاربي. الآن، ما يحدد أداء الأصول ليس الإنتاجية بل السيولة نفسها — هذا الهيكل أدى إلى توسع التقييمات باستمرار بينما يضعف الائتمان في الاقتصاد الحقيقي.

يمتد النقاش ليشمل نظرة واقعية على النظام المالي الحالي: تركيز سلبي، انعكاسية خوارزمية، جنون خيارات التجزئة—

· رأس المال السلبي والاستراتيجيات الكمية تهيمن على السيولة، والتقلبات تحددها المراكز وليس الأساسيات.

· جنون شراء خيارات الشراء من قبل الأفراد و"ضغط جاما" في قطاع "ميم" يخلق زخمًا سعريًا اصطناعيًا، بينما تتدفق الأموال المؤسسية إلى قادة السوق الذين يزدادون ضيقًا.

· المضيف يصف هذه الظاهرة بأنها "ألعاب الجوع المالية" — نظام يتشكل بعدم المساواة الهيكلية وردود فعل السياسات، مما يجبر المستثمرين الصغار على البقاء المضاربي.

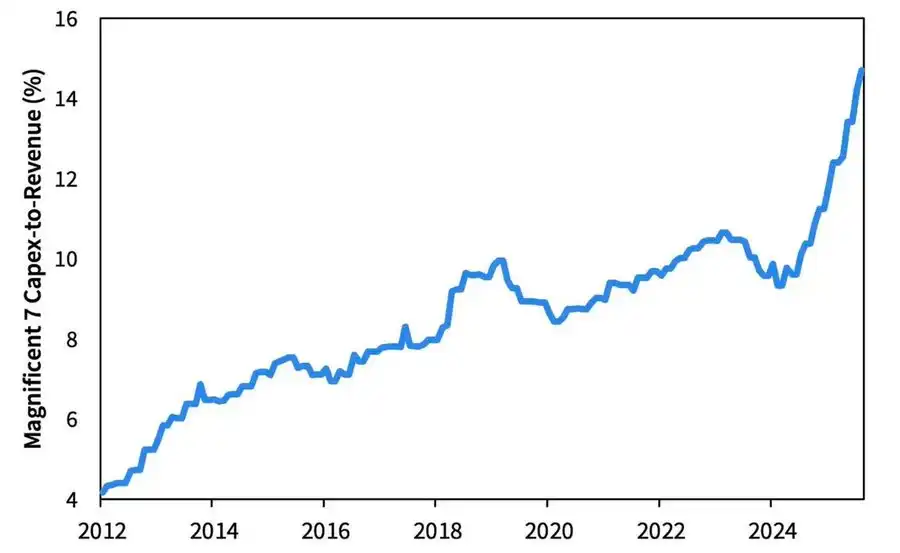

توقعات 2026: ازدهار ومخاطر الإنفاق الرأسمالي

موجة الاستثمار في الذكاء الاصطناعي تدفع "Big Tech" إلى مرحلة صناعية ما بعد الدورة — مدفوعة حاليًا بالسيولة، لكنها ستواجه مخاطر حساسة للرافعة المالية في المستقبل.

لا تزال أرباح الشركات قوية، لكن المنطق الأساسي يتغير: "آلة النقد الخفيفة الأصول" السابقة تتحول إلى لاعب بنية تحتية رأسمالية ثقيلة.

· توسع الذكاء الاصطناعي ومراكز البيانات، الذي كان يعتمد في البداية على التدفقات النقدية، يتحول الآن إلى تمويل ديون بمستويات قياسية — مثل عرض سندات Meta بقيمة 250 مليار دولار والذي شهد طلبًا هائلًا.

· هذا التحول يعني ضغطًا على الهوامش، وزيادة الاستهلاك، وارتفاع مخاطر إعادة التمويل — مما يمهد الطريق لتحول دورة الائتمان القادمة.

تعليق هيكلي: الثقة، التوزيع، ودائرة السياسات

من نبرة باول الحذرة إلى التأملات النهائية، يبرز موضوع واضح:

مركزية السلطة وتآكل الثقة.

كل عملية إنقاذ سياسية تقريبًا عززت دائمًا أكبر المشاركين في السوق، مما زاد من تركيز الثروة وأضعف نزاهة السوق باستمرار. الإجراءات المنسقة بين الاحتياطي الفيدرالي ووزارة الخزانة — من التشديد الكمي (QT) إلى شراء سندات الخزانة قصيرة الأجل (Bill) — زادت من حدة هذا الاتجاه:

وفرة السيولة في قمة الهرم، بينما الأسر العادية تكافح تحت وطأة الأجور الراكدة والديون المتزايدة.

أخطر المخاطر الكلية اليوم لم تعد التضخم، بل الإرهاق المؤسسي. وبينما يبدو السوق مزدهرًا على السطح، تتآكل الثقة في "العدالة والشفافية" — هذه هي الهشاشة النظامية الحقيقية لعقد العشرينيات من القرن الحالي.

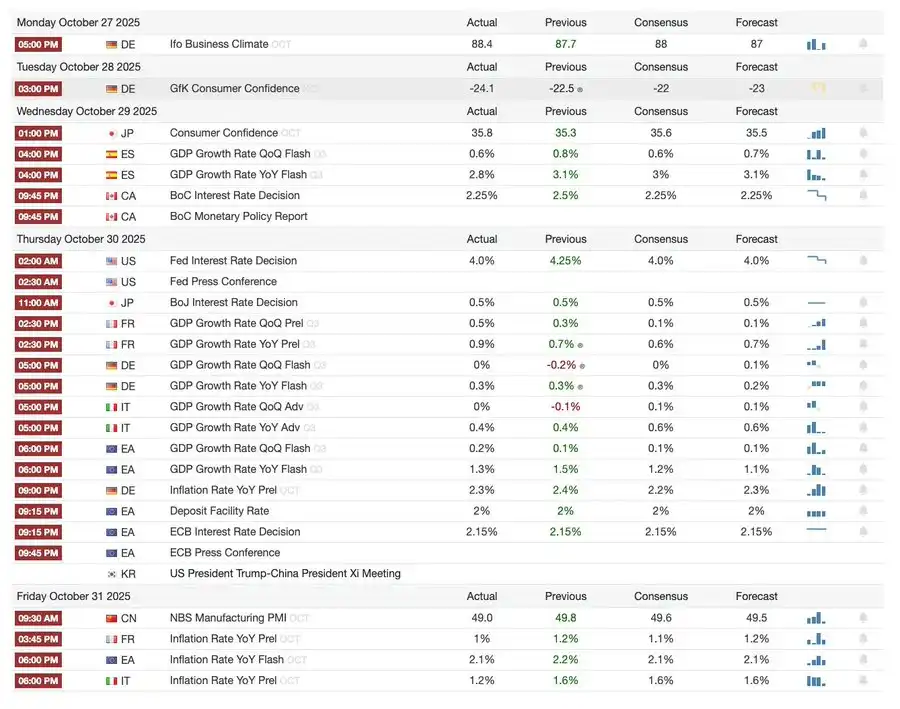

رؤى الاقتصاد الكلي | تحديث 2 نوفمبر 2025

يغطي هذا العدد ما يلي:

· أحداث الاقتصاد الكلي لهذا الأسبوع

· خريطة حرارة Bitcoin

· نظرة عامة على السوق

· المؤشرات الاقتصادية الرئيسية

أحداث الاقتصاد الكلي لهذا الأسبوع

الأسبوع الماضي

الأسبوع القادم

خريطة حرارة Bitcoin

أحداث السوق وتحديثات المؤسسات

· Mt. Gox تمدد الموعد النهائي للسداد حتى 2026، مع تجميد حوالي 4 مليارات دولار من Bitcoin.

· Bitwise Solana ETF يحقق رقمًا قياسيًا بقيمة 3.389 مليار دولار في الأصول المدارة خلال أسبوعه الأول، رغم أن موافقة SEC لا تزال معلقة.

· ConsenSys تخطط لطرح عام أولي في 2026، مع شركات الاكتتاب بما في ذلك JPMorgan وGoldman Sachs، مستهدفة تقييمًا بقيمة 7 مليارات دولار.

· Trump Media Group تطلق Truth Predict — أول سوق توقعات بالتعاون مع منصة تواصل اجتماعي وCrypto.com.

تحديثات البنية التحتية المالية والدفع

· Mastercard تستحوذ على شركة Zerohash للبنية التحتية للعملات الرقمية مقابل ما يصل إلى 2 مليار دولار.

· Western Union تخطط لإطلاق العملة المستقرة USDPT على Solana في 2026 وسجلت العلامة التجارية WUUSD.

· Citibank يتعاون مع Coinbase لإطلاق شبكة دفع بالعملات المستقرة للمؤسسات تعمل على مدار الساعة.

· Circle تطلق Arc Testnet، وتجذب أكثر من 100 مؤسسة بما في ذلك BlackRock وVisa.

توسع النظام البيئي والمنصات

· MetaMask تقدم حسابات متعددة السلاسل، تدعم EVM وSolana وتكامل Bitcoin القادم.

تطورات عالمية وإقليمية

· قيرغيزستان تطلق عملة مستقرة مدعومة بـBNB؛ في الوقت نفسه، يمنح ترامب العفو لـCZ، مما يمهد الطريق لعودة Binance إلى السوق الأمريكية.

· الولايات المتحدة تشهد تدفقًا بقيمة 199.2 مليون دولار إلى ETF فوري لـSOL (باستثناء رأس المال الأولي).

· اليابان تقدم عملة مستقرة بالين متوافقة تمامًا، JPYC، مستهدفة تداولًا بقيمة 65–70 مليار دولار بحلول 2028.

· Ant Group تسجل العلامة التجارية "ANTCOIN" وتعود بهدوء إلى سباق العملات المستقرة في هونغ كونغ.

· انقطاعات في خدمات السحابة من AWS وMicrosoft تسبب اضطرابات في السوق، مع تصريحات متضاربة من الجانبين.

· Kinexys blockchain من JPMorgan يسهل أول صفقة ترميز لصندوق أسهم خاصة، مما يعزز التبني المؤسسي.

· Tether تصبح من أكبر حاملي سندات الخزانة الأمريكية، مع حيازات تصل إلى 135 مليار دولار وعوائد سنوية تتجاوز 10 مليارات دولار.

· Metaplanet تبدأ برنامج إعادة شراء الأسهم لمعالجة انخفاض صافي الأصول.

· ارتفاع تداول الأصول الخاصة، مع تجاوز سعر ZEC أعلى مستوى له في 2021 لكنه لا يزال متخلفًا عن DASH في المكاسب الأسبوعية.

· Sharplink تنشر 200 مليون دولار من ETH على Linea لتحقيق عوائد DeFi.

· مع تزايد شعبية المراهنات الرياضية، تخطط Polymarket لإطلاق منتجها رسميًا في الولايات المتحدة بحلول نهاية نوفمبر.

· Securitize أعلنت أنها ستصبح شركة عامة من خلال اندماج SPAC بقيمة 1.25 مليار دولار.

· Visa أضافت دعمًا لأربع عملات مستقرة وأربع سلاسل بلوكشين للمدفوعات.

· 21Shares قدمت طلبًا لـHyperliquid ETF، مع دخول المزيد من صناديق العملات الرقمية إلى السوق.

· KRWQ أصبحت أول عملة مستقرة بالوون الكوري تصدر على سلسلة Base.

نظرة عامة على السوق

الاقتصاد العالمي ينتقل من مخاطر التضخم إلى مخاطر الثقة—الاستقرار المستقبلي سيعتمد على وضوح السياسات وليس السيولة.

السياسة النقدية العالمية تدخل مرحلة رؤية منخفضة. في الولايات المتحدة، خفضت لجنة السوق المفتوحة الفيدرالية أسعار الفائدة بمقدار 25 نقطة أساس إلى 3.75%–4.00%، مما كشف عن اتساع الانقسامات الداخلية. لمح باول إلى أن المزيد من التيسير في المستقبل "ليس أمرًا محسومًا". الإغلاقات الحكومية المستمرة تمنع صانعي السياسات من الوصول إلى البيانات الرئيسية، مما يزيد من مخاطر سوء تقدير السياسات. ضعف ثقة المستهلك وتباطؤ سوق العقارات يشيران إلى أن معنويات السوق، وليس إجراءات التحفيز، هي التي تشكل مسار "الهبوط الناعم" للاقتصاد.

في دول G10: أكمل بنك كندا آخر خفض للفائدة، وأبقى البنك المركزي الأوروبي على الفائدة عند 2.00%، وتوقف بنك اليابان بحذر. التحدي المشترك للجميع هو كيفية كبح النمو الاقتصادي وسط تضخم قطاع الخدمات المستمر. في الوقت نفسه، عاد مؤشر مديري المشتريات الصيني إلى منطقة الانكماش، مما يدل على تعافٍ ضعيف، وضعف الطلب الخاص، وإرهاق السياسات.

بالإضافة إلى المخاطر السياسية، يهدد إغلاق الحكومة الأمريكية التشغيل الطبيعي لبرامج الرعاية الاجتماعية وقد يؤخر إصدار البيانات الرئيسية، مما يضعف الثقة في الحوكمة المالية. بدأ سوق السندات في استيعاب توقعات انخفاض العوائد وتباطؤ النمو الاقتصادي، لكن الخطر الحقيقي يكمن في انهيار آليات التغذية المؤسسية — حيث تتشابك تأخيرات البيانات، وتردد السياسات، وتراجع ثقة الجمهور، مما يؤدي في النهاية إلى أزمة.

المؤشرات الاقتصادية الرئيسية

التضخم الأمريكي: انتعاش طفيف، مسار أوضح

الانتعاش في التضخم مدفوع أساسًا بالعرض وليس الطلب. لا تزال الضغوط الأساسية تحت السيطرة، ويمنح ضعف زخم التوظيف الاحتياطي الفيدرالي مساحة لمواصلة خفض الفائدة دون إشعال انتعاش في التضخم.

· تضخم سبتمبر: 3.0% على أساس سنوي، 0.3% على أساس شهري، وهو الأسرع منذ يناير هذا العام لكنه لا يزال أقل من التوقعات، مما يعزز سردية "الهبوط الناعم".

· ارتفع مؤشر أسعار المستهلكين الأساسي باستثناء الغذاء والطاقة بنسبة 3.0% سنويًا و0.2% شهريًا، مما يشير إلى استقرار الأسعار في الجوهر.

· ارتفعت أسعار الغذاء بنسبة 2.7%، وارتفعت أسعار اللحوم بنسبة 8.5%، متأثرة بنقص العمالة الزراعية بسبب قيود الهجرة.

· زيادة كبيرة في تكاليف المرافق: ارتفعت أسعار الكهرباء بنسبة 5.1%، والغاز الطبيعي بنسبة 11.7%، مدفوعة بشكل أساسي باستهلاك الطاقة في مراكز بيانات الذكاء الاصطناعي — محرك جديد للتضخم.

· انخفض تضخم قطاع الخدمات إلى 3.6%، وهو الأدنى منذ 2021، مما يشير إلى سوق عمل يبرد ويخفف ضغوط الأجور.

· كان رد فعل السوق إيجابيًا: ارتفاع سوق الأسهم، وتعزيز توقعات خفض الفائدة في عقود الفائدة الآجلة، وثبات عوائد السندات بشكل عام.

الديموغرافيا الأمريكية: نقطة تحول حرجة

تحولت صافي الهجرة إلى السالب، مما يطرح تحديات للنمو الاقتصادي، وتوافر العمالة، والقدرة على الابتكار.

قد تشهد الولايات المتحدة أول انخفاض سكاني خلال قرن. رغم أن معدل المواليد لا يزال أعلى من معدل الوفيات، إلا أن صافي الهجرة السالب يعوض الزيادة المتوقعة في عدد السكان بمقدار 3 ملايين بحلول 2024. تواجه الولايات المتحدة انعكاسًا ديموغرافيًا لا تدفعه معدلات الخصوبة المنخفضة، بل الانخفاض الحاد في الهجرة بسبب السياسات. تشمل الآثار قصيرة الأجل نقص العمالة وزيادة الأجور، بينما تتركز المخاطر طويلة الأجل على الضغط المالي وتباطؤ الابتكار. ما لم يتم عكس هذا الاتجاه، قد تتبع الولايات المتحدة مسار اليابان نحو الشيخوخة — تباطؤ النمو الاقتصادي، وارتفاع التكاليف، وتحديات إنتاجية هيكلية.

وفقًا لتوقعات AEI، صافي الهجرة في 2025 هو -525,000 شخص، وهو أول رقم سلبي في التاريخ الحديث.

· تظهر بيانات Pew Research Center انخفاضًا بمقدار 1.5 مليون في عدد السكان المولودين في الخارج في النصف الأول من 2025، ويرجع ذلك أساسًا إلى الترحيل والمغادرة الطوعية.

· ركود نمو القوى العاملة، مع معاناة قطاعات مثل الزراعة والبناء والرعاية الصحية من نقص كبير وضغوط على الأجور.

· 28% من شباب الولايات المتحدة هم مهاجرون أو أبناء مهاجرين؛ إذا تم تصفير الهجرة، قد ينخفض عدد السكان دون 18 عامًا بنسبة 14% بحلول 2035، مما يزيد أعباء التقاعد والرعاية الصحية.

· 27% من الأطباء و22% من مساعدي التمريض هم مهاجرون؛ إذا انخفض المعروض، قد تسرع صناعة الرعاية الصحية من الأتمتة والروبوتات.

· مخاطر الابتكار: ساهم المهاجرون بنسبة 38% من جوائز نوبل وحوالي 50% من الشركات الناشئة التي تتجاوز قيمتها مليار دولار؛ إذا انعكس الاتجاه، سيتضرر محرك الابتكار الأمريكي.

انتعاش الصادرات اليابانية: مرونة وسط عدم اليقين الجمركي

على الرغم من تأثير الرسوم الجمركية الأمريكية، شهدت الصادرات اليابانية انتعاشًا. نمت الصادرات في سبتمبر بنسبة 4.2% على أساس سنوي، وهو أول نمو إيجابي منذ أبريل، مدفوعًا بشكل أساسي بتجدد الطلب من آسيا وأوروبا.

بعد شهور من الانكماش، عادت الصادرات اليابانية للنمو، بزيادة سنوية قدرها 4.2% في سبتمبر، وهي الأكبر منذ مارس. يؤكد هذا الانتعاش أنه على الرغم من التوترات التجارية الجديدة مع الولايات المتحدة، لا يزال الطلب الإقليمي قويًا، وقد تكيفت سلاسل التوريد وفقًا لذلك.

تشير أداء التجارة اليابانية إلى أنه، على الرغم من الرسوم الجمركية الأمريكية على السيارات (وهي فئة تصدير رئيسية)، بدأ الطلب الخارجي من آسيا وأوروبا في الاستقرار. من ناحية أخرى، يشير ارتفاع الواردات إلى تعافٍ داخلي متواضع مدفوع بضعف الين ودورات إعادة التخزين.

التوقعات:

· من المتوقع أن يتسارع انتعاش الصادرات تدريجيًا مع عودة سلاسل التوريد الداخلية في آسيا وأسعار الطاقة إلى طبيعتها

· لا تزال الحمائية الأمريكية المستمرة عقبة رئيسية أمام الحفاظ على زخم الصادرات حتى 2026

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تقدم العملات المستقرة إغاثة للمواطنين، لكنها تشكل خطراً على الاقتصادات بأكملها

نحو ETF لـ Dogecoin في أقرب وقت هذا الشهر؟ Bitwise يشعل التكهنات من جديد

تشير بيانات السلسلة إلى أن تراكم Bitcoin وصل إلى ذروة غير مسبوقة

العملات المشفرة: شركة Donald Trump تتكبد خسائر فادحة رغم استثماراتها