تحذير جديد من داليو: الاحتياطي الفيدرالي لا ينقذ السوق بل يغذي الفقاعة لتكبر

المؤلف: Ray Dalio

العنوان الأصلي: أحدث مقال لداليو: إعادة تفعيل الفيدرالي الأمريكي لخفض الفائدة ليس لإنقاذ السوق، بل لتضخيم الفقاعة

هل لاحظت أن الفيدرالي الأمريكي أعلن عن إيقاف التشديد الكمي (QT) وبدء التيسير الكمي (QE)؟ رغم أن ذلك وُصف بأنه إجراء تقني، إلا أنه في جميع الأحوال يُعد سياسة تيسيرية—وهذا أيضاً أحد المؤشرات المهمة التي أتابعها لتتبع تطور ديناميكيات "دورة الديون الكبرى" كما ورد في كتابي السابق.

كما قال الرئيس باول: "في مرحلة ما، يجب أن تبدأ الاحتياطيات في النمو تدريجياً لتتوافق مع حجم النظام المصرفي وحجم الاقتصاد. لذلك سنزيد الاحتياطيات في وقت محدد". من المهم متابعة مقدار هذه الزيادة عن كثب. ونظراً لأن الفيدرالي يتحمل مسؤولية "التحكم في حجم النظام المصرفي" خلال فترات الفقاعات، يجب علينا أيضاً مراقبة وتيرة ضخ السيولة في الفقاعات الناشئة من خلال خفض الفائدة.

وبشكل أكثر تحديداً، إذا حدث توسع كبير في الميزانية العمومية في ظل خفض أسعار الفائدة وعجز مالي مرتفع، فسوف نعتبر ذلك عملية تنسيق كلاسيكية بين الفيدرالي ووزارة الخزانة لتحويل الدين الحكومي إلى نقود. إذا حدث ذلك بينما لا يزال خلق الائتمان في القطاع الخاص وأسواق رأس المال قوياً، وتحقق أسواق الأسهم ارتفاعات قياسية، وتقترب فروق الائتمان من أدنى مستوياتها، وتظل معدلات البطالة منخفضة، ويتجاوز التضخم المستويات المستهدفة، وقد تشكلت فقاعة في أسهم الذكاء الاصطناعي (وبحسب مؤشرات الفقاعات لدي، هذا صحيح)، ففي رأيي، يقوم الفيدرالي بضخ الحوافز في الفقاعة.

ونظراً لأن الحكومة والعديد من الأطراف يدعون إلى تخفيف كبير في القيود السياسية لتنفيذ سياسات مالية ونقدية رأسمالية عدوانية، ومع وجود مشكلة ضخمة معلقة تتعلق بالعجز/الديون/العرض والطلب على السندات، أشك في أن هذه ليست مجرد مسألة تقنية كما يُزعم—ويجب أن يكون هذا الشك مفهوماً. أفهم أن الفيدرالي يولي اهتماماً كبيراً لمخاطر أسواق التمويل، وهذا يعني أنه في البيئة السياسية الحالية، يميل إلى إعطاء الأولوية لاستقرار السوق بدلاً من مكافحة التضخم بقوة. ومع ذلك، يبقى أن نرى ما إذا كان هذا سيصبح تيسيراً كمياً تحفيزياً كلاسيكياً كاملاً (مع عمليات شراء صافية ضخمة للسندات).

حالياً يجب ألا نتجاهل: عندما يتجاوز عرض سندات الخزانة الأمريكية الطلب، وتقوم البنوك المركزية بشراء السندات من خلال "طباعة النقود"، وتقوم وزارة الخزانة بتقصير آجال الديون لسد فجوة الطلب على السندات طويلة الأجل، فهذه كلها سمات نموذجية للمرحلة المتأخرة من دورة الديون. رغم أنني شرحت آلية عملها بالكامل في كتابي "لماذا تفلس الدول: الدورة الكبرى"، إلا أنه لا يزال من الضروري الإشارة إلى أننا نقترب الآن من هذا المعلم الكلاسيكي في دورة الديون الكبرى، مع مراجعة موجزة لمنطق عملها.

هدفي هو نقل المعرفة من خلال مشاركة أفكاري حول آليات السوق، كما لو أنني أعلمك الصيد بدلاً من إعطائك سمكة—أي توضيح المنطق الكامن وراء التفكير والإشارة إلى الديناميكيات الحالية، وترك الباقي لك لاستكشافه بنفسك. هذه الطريقة أكثر قيمة بالنسبة لك، كما أنها تمنعني من أن أكون مستشارك الاستثماري، وهو أمر أفضل للطرفين. فيما يلي تفسيري لآلية العمل:

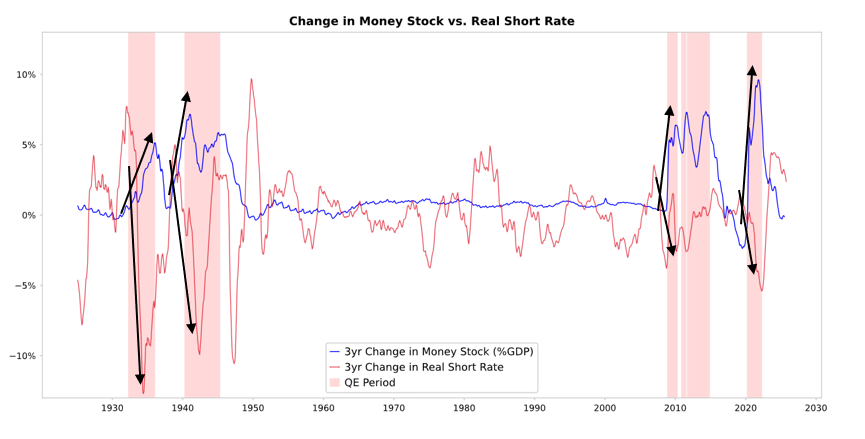

عندما يشتري الفيدرالي الأمريكي وغيره من البنوك المركزية السندات، فإنهم يخلقون السيولة ويخفضون أسعار الفائدة الحقيقية (كما هو موضح في الرسم أدناه). ويعتمد التطور اللاحق على اتجاه تدفق السيولة:

إذا بقيت السيولة في مجال الأصول المالية، فسوف ترفع أسعار الأصول المالية وتخفض العوائد الحقيقية، مما يؤدي إلى توسع مضاعف السعر إلى الربحية، وتضييق علاوة المخاطر، وارتفاع الذهب، وتشكيل "تضخم الأصول المالية". هذا يجعل حاملي الأصول المالية يستفيدون أكثر من غيرهم، مما يوسع فجوة الثروة.

عادةً ما تنتقل بعض السيولة إلى أسواق السلع والخدمات والعمل، مما يرفع التضخم. في ظل الاتجاه الحالي لاستبدال العمالة بالأتمتة، قد يكون هذا التأثير أضعف من المعتاد. إذا كان التحفيز التضخمي قوياً بما فيه الكفاية، فقد ترتفع أسعار الفائدة الاسمية إلى درجة تعوض انخفاض أسعار الفائدة الحقيقية، وعندها ستتعرض السندات والأسهم لضغط مزدوج على القيمة الاسمية والحقيقية.

آلية الانتقال: التيسير الكمي ينتقل عبر الأسعار النسبية

كما أوضحت في كتابي "لماذا تفلس الدول: الدورة الكبرى" (ولا يمكنني التفصيل هنا)، فإن جميع تدفقات الأموال وتقلبات السوق مدفوعة بالجاذبية النسبية وليس المطلقة. ببساطة، كل شخص لديه مبلغ معين من الأموال والائتمان (تؤثر السياسات النقدية للبنوك المركزية على حجمها)، ويقرر اتجاه الأموال بناءً على الجاذبية النسبية لكل خيار. على سبيل المثال، يعتمد الاقتراض أو الإقراض على العلاقة النسبية بين تكلفة الأموال والعائد المتوقع؛ بينما تعتمد قرارات الاستثمار بشكل أساسي على المستوى النسبي للعائد الإجمالي المتوقع لكل فئة من الأصول—العائد الإجمالي المتوقع يساوي عائد الأصل بالإضافة إلى تغير السعر.

على سبيل المثال، عائد الذهب هو 0%، بينما عائد سندات الخزانة الأمريكية لأجل عشر سنوات حالياً حوالي 4%. إذا كان من المتوقع أن يكون ارتفاع سعر الذهب السنوي أقل من 4%، فيجب اختيار الاحتفاظ بالسندات؛ وإذا كان من المتوقع أن يكون الارتفاع أعلى من 4%، فيجب اختيار الاحتفاظ بالذهب. عند تقييم أداء الذهب مقابل السندات بالنسبة إلى عتبة 4%، يجب أخذ معدل التضخم في الاعتبار—يجب أن توفر هذه الاستثمارات عائداً كافياً لتعويض تآكل القوة الشرائية بسبب التضخم. في ظل ثبات العوامل الأخرى، كلما ارتفع معدل التضخم، زاد ارتفاع الذهب—لأن التضخم ينشأ أساساً من انخفاض قيمة العملات الأخرى بسبب زيادة العرض، بينما يظل عرض الذهب ثابتاً تقريباً. لهذا السبب أتابع أوضاع العرض النقدي والائتماني، وأتابع سياسات الفيدرالي وغيره من البنوك المركزية.

وبشكل أكثر تحديداً، على المدى الطويل، تظل قيمة الذهب متزامنة دائماً مع معدل التضخم. كلما ارتفع التضخم، قلت جاذبية عائد السندات بنسبة 4% (على سبيل المثال، معدل تضخم 5% سيزيد من جاذبية الذهب ويدعم سعره، بينما يقلل من جاذبية السندات بسبب انخفاض العائد الحقيقي إلى -1%). لذلك، كلما زاد الفيدرالي والبنوك المركزية من خلق النقود والائتمان، أتوقع أن يرتفع معدل التضخم، وتقل تفضيلي للسندات مقارنة بالذهب.

في ظل ثبات العوامل الأخرى، من المتوقع أن يؤدي توسيع الفيدرالي لسياسة التيسير الكمي إلى خفض أسعار الفائدة الحقيقية من خلال تقليص علاوة المخاطر وزيادة السيولة، مما يخفض العوائد الحقيقية ويرفع مضاعفات السعر إلى الربحية، خاصةً للأصول طويلة الأجل (مثل شركات التكنولوجيا، الذكاء الاصطناعي، الشركات النامية) وكذلك الذهب والسندات المرتبطة بالتضخم وغيرها من الأصول التي تتحوط ضد التضخم. وعندما يظهر خطر التضخم مرة أخرى، من المرجح أن تتفوق شركات التعدين والبنية التحتية والأصول المادية على أسهم التكنولوجيا طويلة الأجل البحتة.

بسبب التأثير المتأخر، سيكون مستوى التضخم أعلى من المتوقع سابقاً. إذا أدى التيسير الكمي إلى انخفاض العوائد الحقيقية وارتفاع توقعات التضخم، فقد يستمر مضاعف السعر إلى الربحية الاسمي في التوسع، لكن العائد الحقيقي سيتآكل.

التوقع المعقول هو: كما في نهاية 1999 أو 2010-2011، سيحدث ارتفاع قوي مدفوع بالسيولة، وسينتهي الأمر بتشديد السياسات بسبب المخاطر العالية. في مرحلة الهوس بالسيولة قبل انفجار الفقاعة—أي قبل نقطة التحول التي تكون فيها السياسات التشديدية كافية لكبح التضخم—تكون هذه هي اللحظة الكلاسيكية المثالية للبيع.

هذه المرة الوضع مختلف، لأن الفيدرالي سيخلق الفقاعة من خلال السياسات التيسيرية.

رغم أنني أعتقد أن آلية العمل ستسير كما وصفتها، إلا أن بيئة تنفيذ التيسير الكمي هذه المرة مختلفة تماماً—فهذه المرة تُطبق السياسات التيسيرية في ظل فقاعة، وليس في حالة ركود. وبشكل أكثر تحديداً، في الماضي عندما كان يتم تنفيذ التيسير الكمي:

-

كانت تقييمات الأصول في حالة انخفاض، والأسعار منخفضة أو غير مبالغ فيها.

-

كان الاقتصاد في حالة انكماش أو ضعف شديد.

-

كان معدل التضخم منخفضاً أو في اتجاه هبوطي.

-

كانت هناك مشاكل خطيرة في الديون والسيولة، مع اتساع فروق الائتمان.

لذا، كان التيسير الكمي في جوهره "ضخ الحوافز في حالة ركود".

أما الوضع الحالي فهو عكس ذلك تماماً:

تقييمات الأصول في مستويات مرتفعة وتواصل الارتفاع. على سبيل المثال، يبلغ عائد مؤشر S&P 500 حوالي 4.4%، بينما يبلغ العائد الاسمي لسندات الخزانة لأجل 10 سنوات 4% فقط، والعائد الحقيقي حوالي 1.8%، لذا فإن علاوة مخاطر الأسهم منخفضة إلى حوالي 0.3% فقط.

الأساسيات الاقتصادية قوية نسبياً (متوسط النمو الحقيقي في العام الماضي بلغ 2%، ومعدل البطالة 4.3% فقط).

رغم أن التضخم أعلى قليلاً من الهدف (حوالي 3%)، إلا أن وتيرة الارتفاع معتدلة نسبياً، في حين أن انعكاس العولمة وتكاليف الرسوم الجمركية يواصلان رفع الأسعار بسبب الكفاءة المنخفضة.

الائتمان والسيولة وفيرة، وفروق الائتمان تقترب من أدنى مستوياتها التاريخية.

لذا، فإن التيسير الكمي الحالي هو في الواقع "ضخ الحوافز في الفقاعة".

لذا، فهذه الجولة من التيسير الكمي ليست "ضخ الحوافز في حالة ركود"، بل "ضخ الحوافز في الفقاعة".

دعونا نرى كيف تؤثر هذه الآلية عادةً على الأسهم والسندات والذهب.

نظراً لأن السياسة المالية الحكومية حالياً شديدة التحفيز (لأن الديون غير المسددة الضخمة والعجز الكبير يتم تعويضهما من خلال إصدار كميات هائلة من سندات الخزانة، خاصةً في السندات قصيرة الأجل نسبياً)، فإن سياسة التيسير الكمي في الواقع تحول الدين الحكومي إلى نقود، وليس مجرد إعادة تنشيط النظام الخاص. هذا يجعل الوضع الحالي مختلفاً، ويجعله يبدو أكثر خطورة، وأسهل في إثارة التضخم. يبدو الأمر وكأنه رهان جريء وخطير على النمو الاقتصادي، وخاصة نمو الذكاء الاصطناعي، بتمويل من سياسات مالية ونقدية وتنظيمية شديدة التيسير، ويجب علينا مراقبته عن كثب للتعامل معه بشكل مناسب.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

خلف موجة x402، كيف يبني ERC-8004 حجر الأساس للثقة في الوكلاء الذكيين للذكاء الاصطناعي

إذا كان x402 يُعتبر "العملة" في اقتصاد الآلات، فإن ERC-8004 يوفر "جواز السفر" و"تقرير الائتمان".

انضمت أكبر مجمعات التعدين ومزودي معدل التجزئة إلى شبكة اختبار Psy Protocol، لبناء بروتوكول العقود الذكية PoW من الجيل القادم بشكل جماعي.

انضمت F2Pool و DePIN X Capital وغيرها من أكبر مجمعات التعدين وأنظمة hashrate إلى منصة PoW المصممة للاقتصاد القائم على الوكلاء. يمكن لهذه المنصة معالجة أكثر من مليون معاملة في الثانية.

تتوقع JPMorgan وصول BTC إلى 170 ألف دولار وسط شكوك السوق

تقول Cathie Wood إن Bitcoin يفقد مكانته لصالح العملات المستقرة