تقرير بحثي عن سوق العملات الرقمية: إغلاق الحكومة الأمريكية يؤدي إلى انكماش السيولة، وسوق العملات الرقمية يواجه نقطة تحول هيكلية

في نوفمبر 2025، كان سوق العملات المشفرة يمر بمنعطف هيكلي، حيث أدى الإغلاق الحكومي في الولايات المتحدة إلى انكماش السيولة وسحب حوالي 200 millions دولار من السيولة من السوق، مما زاد من حدة التوتر في أسواق رأس المال المخاطر، وأصبح الوضع الكلي غير متفائل.

العنوان الأصلي: "Huobi Growth Academy|تقرير ماكرو عن سوق العملات المشفرة: إغلاق الحكومة الأمريكية يؤدي إلى انكماش السيولة، وسوق العملات المشفرة يشهد نقطة تحول هيكلية"

المصدر الأصلي: Huobi Growth Academy

الملخص

في نوفمبر 2025، كان سوق العملات المشفرة عند نقطة تحول هيكلية: بعد انحسار السياسات المالية وبلوغ أسعار الفائدة ذروتها، عادت السيولة إلى القطاع الخاص، مما زاد من تباين الأصول عالية المخاطر. الحساب العام لوزارة الخزانة الأمريكية (TGA) بسبب مشكلة إغلاق الحكومة الأمريكية أصبح أحادي الاتجاه، حيث ارتفع الرصيد من حوالي 800 مليار دولار إلى أكثر من 1 تريليون دولار، أي ما يعادل سحب حوالي 200 مليار دولار من السيولة من السوق، مما زاد من حدة التوتر في النظام المصرفي. أصبحت BTC طبقة ضمان مستقرة، وETH محور التسوية؛ تتدفق الأموال الجديدة عبر "السرد × التقنية × التوزيع" نحو L2، AI/Robotics/DePIN/x402، InfoFi، DAT وMemecoin. تراجع القيمة السوقية الإجمالية وانخفاض مؤشر الخوف يقابلان مرحلة تبديل متوسطة الأجل ومنطقة توزيع القيمة. المخاطر الرئيسية تكمن في عدم اليقين التنظيمي، تعقيد العمليات على السلسلة وتجزئة الشبكات المتعددة، عدم تماثل المعلومات وتفاقم المشاعر. الأشهر الـ12 القادمة ستكون "سوق صاعد هيكلي" وليس صعوداً شاملاً، والمفتاح هو تصميم الآليات، كفاءة التوزيع وإدارة الانتباه؛ يجب اغتنام فرص التوزيع المبكر وإغلاق الحلقة التنفيذية، مع التركيز على خطوط رئيسية طويلة مثل AI×Crypto وDAT في التخصيص المنضبط.

أولاً: نظرة عامة على الاقتصاد الكلي

في نوفمبر 2025، كان سوق العملات المشفرة العالمي عند نقطة تحول هيكلية: ليس بداية صعود شامل جديد، ولا دفاع سلبي في قاع هابط، بل نافذة حاسمة لـ"الانتقال من الافتراضي إلى الواقعي، من السرد إلى التقنية، ومن المضاربة البحتة إلى المشاركة الهيكلية". الجذر الحقيقي لهذا التحول لا يكمن في سعر أو سياسة واحدة، بل في التحول الكلي للنموذج الاقتصادي. على مدى العامين الماضيين، تراجعت إدارة الطلب الكلي التي تقودها التوسعات المالية بعد الجائحة تدريجياً، وبلغت دورة السياسة النقدية المتشددة ذروتها بشكل واضح، وضعفت قدرة الحكومة على توجيه السيولة بشكل مباشر، واستعاد القطاع الخاص السيطرة على توزيع رأس المال، وبدأت إعادة تقييم السرد التكنولوجي ودالة الإنتاج في التأثير على المنطق الأساسي لتسعير الأصول. تحول تركيز السياسات من "الدعم والتحويلات لتحفيز الطلب الاسمي" إلى "الكفاءة والتقدم التكنولوجي لزيادة النمو المحتمل". في هذا الانتقال، أصبح السوق مستعداً لدفع علاوة للأصول ذات "التدفقات النقدية القابلة للتحقق ومنحنيات التوسع التكنولوجي"، بينما أصبح أكثر حذراً تجاه الأصول "عالية الرافعة، شديدة الدورية، والمعتمدة فقط على توسع التقييم".

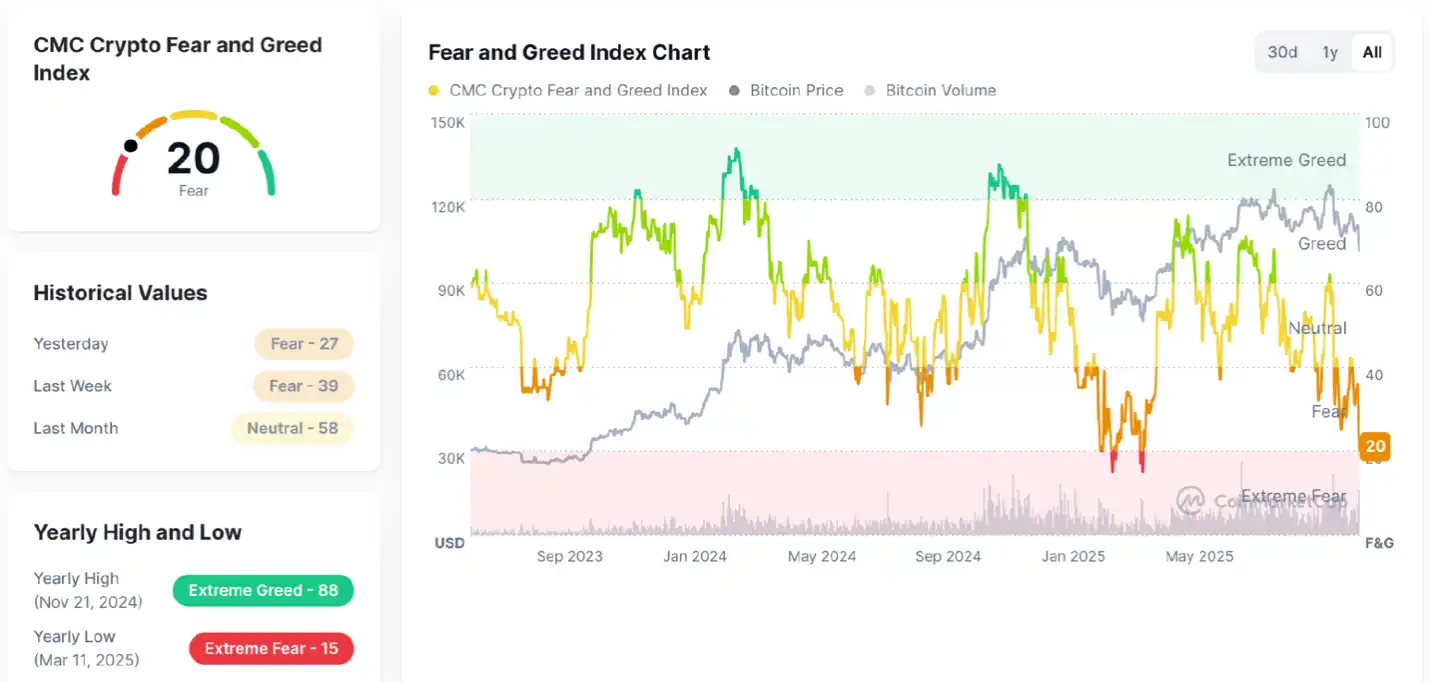

وفقاً لأحدث البيانات، تبلغ القيمة السوقية الإجمالية الحالية لسوق العملات المشفرة حوالي 3.37 تريليون دولار، أي أقل من الذروة السابقة، مما يشير إلى انسحاب مرحلي للأموال وانخفاض شهية المخاطرة؛ بالإضافة إلى ذلك، يقع مؤشر الخوف عند 20 (خوف)، مما يدل على ضعف المشاعر. بشكل عام، لا يزال السوق في تصحيح متوسط الأجل ضمن اتجاه صاعد طويل الأجل: استمر الاتجاه الصاعد من 2023 إلى 2025، لكن على المدى القصير، أدت حالة عدم اليقين الكلية، وجني الأرباح، وانكماش السيولة إلى دخول السوق في مرحلة تصحيح واستيعاب. الاتجاه العام لم يتغير، لكن المشاعر أصبحت باردة، ونحن في "منطقة تصحيح الخوف"، والتي تشبه فترة تبديل وتباين في السوق الصاعد.

مؤشر مشاعر سوق العملات المشفرة الحالي (مؤشر الخوف والطمع) = 20، في منطقة خوف واضحة، وأضعف من الأسبوع والشهر الماضيين. من الرسم البياني نرى: سعر Bitcoin شهد تراجعاً من الذروة خلال الأشهر الماضية، وتحولت مشاعر السوق بسرعة من "الطمع" إلى "الخوف"، مع انخفاض حجم التداول، مما يدل على ترقب الأموال وانخفاض شهية المخاطرة. لكن هذه المنطقة تتوافق تاريخياً مع مناطق قاع متوسط الأجل أو مناطق توزيع القيمة—كلما ساءت المشاعر، زادت احتمالية تراكم الأموال طويلة الأجل. بعبارة أخرى: التشاؤم قصير الأجل وتقلبات متزايدة؛ وعلى المدى المتوسط والطويل، غالباً ما تخلق منطقة الخوف فرصاً للأموال العكسية.

من منظور الاقتصاد الكلي، وبالاستناد إلى الولايات المتحدة كمثال، بعد دورة رفع أسعار الفائدة الحادة من 2023 إلى 2025 من قبل الاحتياطي الفيدرالي، لم يعد التضخم بالكامل إلى هدفه طويل الأجل، لكن ضعف مرونة الأسعار الأساسية، وتحسن جانب العرض، وتراجع دورة المخزون، أدت جميعها إلى تخفيف هيكلي للتضخم. تحولت سياسة التواصل من إشارات متشددة "أعلى وأطول" إلى مسار "الترقب بناءً على البيانات—تيسير طفيف"، وبدأ منحنى توقعات أسعار الفائدة في التراجع. في الوقت نفسه، أجرت وزارة الخزانة الأمريكية "تصحيحاً ثانياً" لعواقب العجز الكبير وإصدار السندات قصيرة الأجل خلال الجائحة: أصبحت القيود الميزانية أكثر صرامة، وتحسن هيكل الآجال، وتقلصت الحوافز والتحويلات، مما يعني عودة السيولة من القطاع العام إلى القطاع الخاص، ولكن ليس بشكل مفرط، بل من خلال إعادة توزيع السوق للمخاطر الائتمانية وعلاوة مخاطر الأسهم والسندات نحو أصول أكثر كفاءة ونمواً. من ناحية أخرى، سجل إغلاق الحكومة الأمريكية رقماً قياسياً، وأصبح الحساب العام لوزارة الخزانة (TGA) أحادي الاتجاه بسبب الإغلاق، وارتفع الرصيد من حوالي 800 مليار دولار إلى أكثر من 1 تريليون دولار، أي ما يعادل سحب حوالي 200 مليار دولار من السيولة من السوق، مما زاد من حدة التوتر في النظام المصرفي. هذا يفسر لماذا تعرضت الأصول الدورية ذات الرافعة المالية العالية في الأسواق التقليدية للضغط، بينما حصلت التكنولوجيا الأساسية، وسلسلة AI، والبنية التحتية الرقمية على "تسامح تقييم" أعلى: الأولى تعتمد على أسعار فائدة منخفضة وطلب اسمي مرتفع، بينما تعتمد الثانية على تحسين دالة الإنتاج وقفزة في الإنتاجية الكلية، مما يجعل الدافع من "تحريك الأسعار" يتحول إلى "تحسين الكفاءة".

يظهر هذا التحول الكلي في الأصول عالية المخاطر كتباين هيكلي: من جهة، لا تزال آثار أسعار الفائدة المرتفعة قائمة، ولم تتقلص فروق الائتمان إلى مستويات متدنية للغاية، ولا تزال الأموال متحفظة تجاه الأصول التي تفتقر إلى أرباح، أو ذات تدفقات نقدية غير مؤكدة على المدى البعيد، أو ذات ميزانيات عالية الرافعة؛ من جهة أخرى، تحصل القطاعات ذات التدفقات النقدية المرئية، والطلب المرن، والمتزامنة مع منحنى التقنية، على تخصيص نشط للأموال. في سوق العملات المشفرة، يعني هذا الانتقال من منطق "ارتفاع Bitcoin الأحادي" إلى منطق "استقرار Bitcoin—تدفق الأموال للأسفل—تسارع تناوب السرد". مع زيادة حصة المؤسسات في Bitcoin، وتحسن قنوات ETF الفورية، وتحسين هيكل المشتقات على السلسلة، انخفضت تقلباته بشكل ملحوظ، وأصبح يؤدي وظيفة "قاعدة ضمان خالية من المخاطر": ليس خالياً من المخاطر بشكل مطلق، بل هو "الأصل الأكثر سيولة، والأكثر شفافية في التداول، والأكثر استقراراً عبر الدورات" مقارنة بالسوق ككل. لم تشهد Ethereum انفجاراً مماثلاً لـBitcoin، لكن أهميتها النظامية في طبقة التسوية ونظام المطورين جعلتها تؤدي دور "محول سيولة المخاطر"—عندما ترتفع شهية المخاطرة في السوق، لا تتوقف الأموال عند الأصول ذات القيمة السوقية الكبيرة، بل تعبر من خلال ETH وL2 إلى أصول النظام البيئي الأكثر مرونة والأبكر. يمكن تلخيص أبرز الاتجاهات الهيكلية في نوفمبر بثلاث مجموعات من المتباينات: التناوب > التكتل، المشاركة النشطة > الاحتفاظ السلبي، التقاط النقاط الساخنة > انتظار الأصول الكبيرة. انتقل سلوك الأموال من "انتظار الفرص" إلى "مطاردة منظمة"، وأصبحت القدرة الأساسية في التداول هي "التعرف على السرد + تتبع السيولة + التنبؤ بالآليات".

من بين جميع السرديات، تحصل المسارات التي تجمع بين "الدفع التقني وزخم الانتباه" على أكبر تدفقات جديدة: Layer-2 بسبب كثافة الإطلاق في وحدة الزمن، وميزة التكلفة، وتصميم الحوافز، أصبحت "قناة توزيع الابتكار" الأكثر فعالية؛ AI/Robotics/DePIN بسبب ارتباطها بدالة الإنتاج الواقعية، وارتباطها بدائرة الاقتصاد الآلي (M2M)، تتمتع بـ"تقعر منحنى" أعلى كلما كانت أبكر؛ InfoFi كاستكشاف لتمويل المعرفة والبيانات، يتماشى مع قاعدة "الانتباه هو العنصر النادر" في العصر؛ Memecoin هو التجسيد الأقصى لـ"تحويل الانتباه إلى عملة"، حيث يحمل المشاعر ورأس المال الاجتماعي بتكلفة احتكاك منخفضة للغاية؛ NFT-Fi انتقل من "شعبية الصور الرمزية" إلى نموذج أكثر عملية لـ"حقوق السلسلة والتدفقات النقدية"، ويطلق سيناريوهات جديدة للرهن، والتأجير، والتوزيع من خلال أدوات مالية هيكلية. الجوهر المشترك لهذه الاتجاهات هو اتحاد القوى الأربعة: الانتباه، مساهمة المطورين، آلية الحوافز، واتساق السرد: يوفر الانتباه الرؤية وتتابع الرهانات، تحدد مساهمة المطورين استمرارية منحنى العرض، تحل آلية الحوافز مشكلة الإطلاق البارد في المراحل الأولى من التوسع، ويقلل اتساق السرد من معدل الخصم من خلال مطابقة التوقعات مع مسار التحقيق.

على نطاق أوسع، فإن عائدات الأصول المالية التقليدية على المدى المتوسط والطويل مقيدة بعدة أبعاد: أولاً، لا تزال عوائد السندات الحكومية مرتفعة رغم بلوغها الذروة، مما يضغط على مرونة تقييم الأصول؛ ثانياً، الزخم الحقيقي للنمو العالمي أضعف من الدورة السابقة، وتعتمد إعادة توسيع أرباح الشركات بشكل أكبر على الكفاءة بدلاً من الأسعار. بالمقابل، تتمثل ميزة Crypto في "تزامن الدورة التقنية ودورة الابتكار المالي": من جهة، أدى التحسن في البنية التحتية على السلسلة من حيث الأداء، والتكلفة، وأدوات التطوير إلى خفض التكلفة الحدية ونطاق التجربة بشكل كبير؛ من جهة أخرى، توفر آليات التوكن والهندسة التحفيزية "منسق إجماع" بين رأس المال والمستخدمين والمطورين، مما يحل مشكلة الإطلاق البارد في عصر الإنترنت بطريقة قابلة للقياس، والتكرار، والتوزيع على السلسلة. بعبارة أخرى، لم يعد تعويض المخاطر في الأصول المشفرة مدفوعاً فقط بالتقلب والرافعة المالية، بل يعتمد بشكل أكبر على "ما إذا كان يمكن تحويل الانتباه، والبيانات، والقدرة الحاسوبية إلى تدفقات نقدية قابلة للتحقق من خلال تصميم الآليات". عندما يتزامن ذلك مع الإفراج الهيكلي عن السيولة الكلية، تظهر Crypto ميزة نسبية على الأصول التقليدية من حيث منحنى العائد المعدل حسب المخاطر.

في البيئة النقدية، يمر السوق بعملية انتقال من "توقعات التيسير الاسمي" إلى "الحياد الفعلي" ثم إلى "تيسير هيكلي جزئي". لم يعد اتجاه أسعار الفائدة السياسية أحادي الاتجاه، وأصبح هيكل إصدار السندات الحكومية أكثر دقة، ويؤدي التحسن الهامشي في شروط الائتمان إلى خفض تكلفة التمويل الخاص، وتخفيف ضغط إعادة التمويل على الأصول القائمة، وأصبحت سلسلة التكنولوجيا والابتكار المستفيد الأول من عودة الأموال. هذا الإيقاع يعني أن Crypto دخلت "مرحلة إصلاح شهية المخاطرة" المبكرة إلى المتوسطة—على عكس الدورات السابقة التي اعتمدت فقط على التيسير الكمي، فإن هذه الدورة تشبه "سباق التحمل المدفوع بالتقدم التقني + تطور السرد + تحسين الآليات": الارتفاع ليس "قفزة عمودية"، بل "دفع متعدد النوى، وتقدم مرحلي". لذلك، المظهر الأكثر وضوحاً في السوق ليس "ارتفاع Bitcoin وحدها"، بل "استقرار BTC كقاعدة، وETH كمحور، وتناوب L2/AI/InfoFi/NFT-Fi/Memecoin كمجموعات". في هذا النمط، "التوزيع المبكر—تحقيق الأرباح على دفعات—تناوب جديد" هو السمة الرئيسية، ومنطق التكتل "التمسك بمسار واحد حتى النهاية" يفقد فعاليته تدريجياً، وتحتاج الأموال إلى استراتيجية "القتال بالقتال".

بشكل عام، يمكن تلخيص سلسلة النقل الكلي في هذه المرحلة على النحو التالي: انحسار السياسات المالية وإدارة العجز→ عودة السيولة للقطاع الخاص→ انخفاض توقعات أسعار الفائدة وتحسن شروط الائتمان→ تفضيل الأموال لـ"الكفاءة وتقعر المنحنى"→ حصول السرد التقني على تسامح أعلى لمعدل الخصم→ تحول سوق العملات المشفرة من نواة واحدة إلى نوى متعددة→ سيطرة التناوب الهيكلي. في نوفمبر، نرى أن الاقتصاد الكلي العالمي لم يتحول بعد إلى التيسير الكامل، لكن السيولة الهيكلية الجديدة بدأت في الإفراج، ومع اقتراب الدورة التقنية من نقطة التحول ونضج آليات التوزيع، انتقلت الأصول المشفرة من "قيادة سوق واحدة" إلى "تعايش السرديات الجماعية" في نمط متوسط الأجل، والميزة النموذجية هي "سوق صاعد جزئي وهيكلي"—استدامته لا تعتمد على رسم بياني أسبوعي لأصل واحد، بل على التحقق المتبادل بين عدة أنظمة فرعية في النظام البيئي: بقاء المطورين وتحسين سلسلة الأدوات يثبتان العرض، ونمو المستخدمين ومنحنى الرسوم يثبتان الطلب، وميزانية الحوافز وتحسين الحوكمة يثبتان الآلية، والتسوية عبر السلاسل وقنوات الامتثال تثبتان مصادر الأموال. في ظل استمرار هذه المتغيرات في التغذية الراجعة الإيجابية، يصبح السوق أكثر صحة وتنوعاً، ويحتاج إلى مشاركة نشطة أكثر تخصصاً وانضباطاً.

لذلك، فإن المفتاح في هذه المرحلة ليس تخمين "ما هي العملة التالية التي ستنفجر"، بل بناء إطار متكامل من "الماكرو—السرد—الآلية—السيولة—التوزيع": تحديد التغيرات الاتجاهية في أسعار الفائدة والعجز على المستوى الكلي، وتقييم ما إذا كانت منحنيات التقنية والطلب متزامنة على مستوى السرد، وفحص استدامة تصميم الحوافز على مستوى الآلية، وتتبع الرسوم، وصناعة السوق، وتدفقات التواصل الاجتماعي على مستوى السيولة، وتقييم كفاءة التوزيع الشاملة للأيردروب—القوائم—النقاط—NFT-Fi—مصفوفة وسائل التواصل الاجتماعي على مستوى التوزيع. فقط في ظل اكتمال هذا الإطار، لن تصبح المتباينات الثلاث "التناوب > التكتل، النشط > السلبي، النقاط الساخنة > الأصول الكبيرة" مجرد شعارات، بل ستتحول إلى منهجيات استراتيجية قابلة للتنفيذ والتتبع وإعادة الاستخدام.

ثانياً: تحليل المسارات والتوقعات الكلية

مع دخول سوق العملات المشفرة 2025–2026، حدث تحول هيكلي هادئ في الدوافع الرئيسية. لا تزال أسعار الفائدة والمتغيرات الكلية تشكل بيتا السوق الأساسي، لكن مصدر العوائد الفائقة الحقيقية انتقل من "المشاعر الكلية → تسعير الأصول" إلى "السرد × التقنية × آلية التوزيع" في تزامن ثلاثي. يتميز الدورة الجديدة بتسارع تطور القاعدة التقنية، وقصر سلسلة نشر السرد، وتوزيع الأموال بشكل أكثر لامركزية، مما يؤدي إلى مرونة غير مسبوقة في الأسعار وسرعة تناوب الأنماط. في هذا السياق، أصبحت Memecoin، AI×Robotics×DePIN×x402، InfoFi، وDAT (خزينة الأصول الرقمية شبه الشركات المدرجة) هي الخطوط الرئيسية الأكثر وضوحاً للأشهر 6–18 القادمة.

مقارنة بالمسارات التكتيكية أعلاه، تمثل AI×Robotics×DePIN×x402 الخط الرئيسي الأكثر وضوحاً للتقنية في الدورة الجديدة، وستولد اتجاهاً طويل الأجل مشابهاً لما فعله Bitcoin في السابق. لم تكن قيمة AI محصورة في الإدراك ذاته، بل في دخولها كفاعل اقتصادي إلى نظام الإنتاج. عندما تتطور نماذج AI إلى كيانات مستقلة (Agent) قادرة على تنفيذ المهام على السلسلة، وتوقيع الصفقات، وإجراء التسويات، وصيانة نفسها، ستصبح الآلات وحدات اقتصادية، مما يشكل هيكل اقتصاد "آلة إلى آلة (M2M)". توفر البلوكشين للآلات الهوية، والتسوية، ونظام الحوافز، مما يمنحها حق المشاركة في الدورة الاقتصادية. تكمن أهمية x402 في إنشاء بنية تحتية للدفع والتسوية الآلية الأصلية للإنترنت، مما يسمح لـAI بإجراء تبادل القيمة فيما بينها، وينتج عن ذلك محافظ آلية، وأسواق تأجير على السلسلة، وحقوق أصول الروبوتات، وعوائد تلقائية وغيرها من أشكال الأصول الجديدة. لا يزال هذا المجال في مرحلة مبكرة للغاية، ولم تتحدد نماذج الأعمال بعد، لكن لهذا السبب تحديداً، يوجد فرق توقعات هائل، وهو نقطة التقاطع الأكثر إمكاناً بين "التقنية × المالية" في السنوات القادمة. تشمل الأصول الرئيسية CODEC، ROBOT، DPTX، BOT، EDGE، PRXS وغيرها، وكلها تركز على هوية الآلة، وحوافز القدرة الحاسوبية، واقتصاد وكلاء AI.

في جوهرها، لا تتأثر AI×Crypto بدورة التنظيم، لأنها مدفوعة بالتوسع التقني وليس بالإرادة السياسية. هذا يعني أنها ستصبح اتجاهاً هيكلياً مشابهاً لـ"ولادة الإنترنت" أو "انتشار الهواتف الذكية". في الوقت نفسه، أصبحت InfoFi (التمويل المعرفي) السرد الأكثر إبداعاً في الدورة الجديدة. فهي ليست مجرد "بيع معلومات"، بل تحويل مساهمة المعرفة والتحقق والتوزيع إلى سلوك اقتصادي قابل للقياس والتحفيز. في الإنترنت التقليدي، كانت العوائد الاقتصادية للمعلومات تذهب في الغالب للمنصات، بينما في InfoFi، يحصل المساهمون، والمحققون، والموزعون جميعاً على حقوق، مما يشكل هيكل "فوز ثلاثي". آليتها الأساسية: المساهمة (Create)→التحقق (Validate)→الترتيب (Rank)→التحفيز (Reward). بعد التعبير عن القيمة على السلسلة، تتحول إلى أصول قابلة للتداول والتركيب، مما يؤدي إلى ظهور هيكل سوق جديد يجمع بين TikTok (التدفق)، Bloomberg (التحليل)، وDeFi (التحفيز) في عالم Crypto. تحل هذه الآلية مشكلة الضوضاء العالية والتحفيز المشوه في Web2، وتفتح إمكانية ربح المحللين، والحكام، والمنظمين. تشمل المنصات النموذجية wallchain، xeetdotai، Kaito، cookie3 وغيرها، مما يحول المعلومات من "أصول ذكاء خاصة" إلى "حقوق رقمية عامة"، وهي نقطة تقاطع سردية جديرة بالاهتمام.

من المهم التأكيد على اتجاه DAT (Digital Asset Treasury، خزينة الأصول الرقمية)، أي ما يسمى في السوق بـ"Crypto-equity"، والذي سيصبح أحد مواضيع الاستثمار الهيكلية للأشهر 6–18 القادمة. لا تعتمد منطقية DAT الأساسية على التشغيل التجاري، بل على إدخال تقييم الأصول على السلسلة إلى الأسواق المالية التقليدية من خلال قشرة شركة مدرجة + مركز أصول مشفرة. المبدأ هو: تقوم الشركة بتخصيص أصولها النقدية إلى BTC، ETH، SOL، SUI وغيرها من الأصول المشفرة الرئيسية، وتدير الأصول من خلال قيمة الحيازة، وعوائد Staking، واستراتيجيات المشتقات، ثم تعكس القيمة السوقية في سعر سهم الشركة، مما يخلق انتقالاً للسعر من "الأصول على السلسلة → سوق الأسهم الثانوية". كانت MSTR (MicroStrategy) أول مثال، وبدءاً من 2025، ستصبح شركة خزينة SUI SUIG ممثلاً جديداً، حيث تمتلك أكثر من 100 مليون SUI، وقيمتها السوقية حوالي 300–400 مليون دولار، وتوفر للمستثمرين طريقة جديدة لتخصيص الأصول من خلال "شركة مدرجة + استراتيجية خزينة" مع سرد بيئي. تتمثل ميزة DAT في: من جهة، يمكن أن توفر جسراً امتثالياً للأموال التقليدية لدخول سوق العملات المشفرة، ومن جهة أخرى، يمكن أن تعكس Crypto Narrative في نظام تسعير TradFi، مما يخلق دورة تمويل ثنائية الاتجاه جديدة "أصول Web3 → إجماع Nasdaq". في الأشهر 6–18 القادمة، ستركز DAT على "SUI، SOL وسرد AI"، مع اتجاهات محتملة تشمل تحسين هيكل الخزينة، وزيادة عوائد Staking، وتنويع الأصول (BTC، ETH)، والتعاون مع استراتيجيات L1/L2. تتمتع هذه الأصول بخصائص مركبة "شراء النظام البيئي + شراء التوكن + شراء علاوة المخاطر"، وهي أدوات رأسمالية جديدة ذات اختراق عالٍ.

بشكل عام، السمة الرئيسية لسوق العملات المشفرة في المستقبل هي "تناوب السرد × كفاءة التوزيع × القدرة على التنفيذ". توفر Memecoin ألفا عالي التردد، وتوفر AI×Crypto بيتا طويل الأجل مع ألفا هيكلي، وتعيد InfoFi بناء آلية التقاط القيمة، بينما تنشئ DAT جسراً رأسمالياً بين Web3 والتمويل التقليدي. لن يكون الفائز في الدورة الجديدة هو "الأكثر معرفة"، بل "من يكمل دورة من الإدراك → المشاركة → التوزيع → إعادة الاستثمار". المعلومات ليست أصلاً، بل التنفيذ والتدفق هما الأصل. النموذج الحقيقي للنمو هو المشاركة المستمرة في المراحل المبكرة، وربط نظام التوزيع، وإكمال تراكم رأس المال في دورة السرد. في الأشهر 6–18 القادمة، سيتحول سوق العملات المشفرة من "الدفع الكلي" إلى "الدفع التقني والسردي". هذه ليست دورة تحتاج فقط إلى الصبر، بل دورة تحتاج إلى العمل. سيشكل Narrative × Technology × Distribution الجيل القادم من الفائزين، وقد بدأ التسارع الهيكلي بالفعل.

ثالثاً: المخاطر والتحديات

على مدار العام المقبل، رغم وضوح الفرص الهيكلية في سوق العملات المشفرة، لا يزال هناك مخاطر خارجية وتحديات نظامية لا يمكن تجنبها في البيئة الاقتصادية الكلية؛ تحدد هذه المتغيرات ليس فقط وتيرة الإفراج عن السيولة، بل ستؤثر بعمق أيضاً على قوة السرد، وتقييم الأصول، وحدود توسع الصناعة. أكبر مصادر عدم اليقين هي التنظيم، وتعقيد العمليات على السلسلة، وتجزئة الشبكات المتعددة، وتكلفة فهم المستخدم، وإيقاع السرد، وعدم تماثل المعلومات، وكل ذلك يتضمن أيضاً عدم تطابق الدورات بين المؤسسات والأفراد، مما يشكل حاجزاً داخلياً للمنافسة الاستراتيجية. في ظل سوق صاعد هيكلي طويل الأجل، لا تعني هذه المخاطر بالضرورة قطع الاتجاه، لكنها تحدد مدى انحدار منحنى العائد ونطاق التقلبات.

يظل التنظيم هو المتغير الرئيسي الذي يؤثر على مرونة الأصول المشفرة على المدى المتوسط والطويل. رغم أن الاتجاهات التنظيمية مثل ETF الفوري في الولايات المتحدة أرسلت بعض الإشارات الإيجابية، إلا أن الإطار التنظيمي لا يزال مجزأً ومتعدد المراكز ومتأخراً، ولا يمكن أن يواكب نمو حجم الأصول. بالنسبة للمؤسسات، يحدد وضوح التنظيم الحد الأقصى للتخصيص؛ وبالنسبة للأفراد، يؤثر الاتجاه التنظيمي على الثقة وشهية المخاطرة. لا تزال هناك احتكاكات في أوروبا وأمريكا حول تنظيم البورصات، مكافحة غسل الأموال، معايير الحفظ، وتحديد مسؤولية الامتثال لـDeFi، ومن الصعب التوصل إلى موقف موحد على المدى القصير، مما قد يؤدي إلى رياح معاكسة أو نقاط انقطاع محلية في السياسات. من ناحية أخرى، تتقدم الأسواق الآسيوية بشكل أكثر إيجابية في أنظمة التراخيص وصناديق التنظيم التجريبي، لكنها أيضاً في دورة "زيادة الانفتاح—اختبار التنظيم—حذر المؤسسات—استكشاف التطبيقات". من المتوقع أن يستمر عدم اليقين التنظيمي في التأثير على تدفقات الأموال عبر الحدود، والحفاظ على تسعير الأصول "الامتثالية—الرمادية" في طبقات. هذا يعني أنه رغم عدم توقع صدمة تنظيمية نظامية في العام المقبل، إلا أن القيود التنظيمية التدريجية ستظل قوة ضغط على التقييم، خاصة للأصول عالية التقلب، غير القابلة للتتبع، والتي تفتقر إلى عوائد هيكلية واضحة.

يقيد تعقيد العمليات على السلسلة أيضاً التبني واسع النطاق. رغم التحسن الكبير في أدوات التطوير وتجربة المستخدم خلال العامين الماضيين، لا تزال التفاعلات على السلسلة تتطلب عدة خطوات وحواجز: التوقيع، التفويض، العبور بين الشبكات، إدارة Gas، وتقييم المخاطر تتطلب جميعها فهماً نشطاً من المستخدم؛ رغم تحسن منطق المحافظ، إلا أنه لم يصل بعد إلى تجربة العمليات الضمنية في Web2. لكي تصل التطبيقات على السلسلة إلى "مقياس الإنترنت"، يجب أن يتمكن معظم المستخدمين من الوصول دون عناء، وليس الاعتماد على مجموعات عالية المعرفة. لا تزال التفاعلات بين المحافظ والبروتوكولات تميل إلى لغة المهندسين، ولا يزال يتعين تجاوز عدة خطوات "محفظة—توقيع—Gas—مخاطر—تنفيذ"، وأي خطأ في أي خطوة قد يؤدي إلى خسائر، ولا يزال نظام الحماية الحالي غير قادر على التغطية الكاملة. بعبارة أخرى، يؤدي تعقيد العمليات إلى التقليل من حجم المشاركين الحقيقيين في السوق؛ وهذا يعني أنه في ظل دفع السرد، لا يمكن تحويل الأموال الحقيقية بسرعة إلى مستخدمين نشطين، مما يشكل عنق زجاجة في تحويل "التدفق—القيمة". بالنسبة للمشاريع، هذا قيد على النمو وقدرة التوزيع؛ وبالنسبة للمستثمرين، هو عامل تأخير في تحقيق السرد؛ وبالنسبة للمؤسسات، هو مصدر صعوبة في الامتثال وحماية المستخدم. أدى تسارع تعدد الشبكات إلى زيادة المنافسة، وأيضاً إلى تسريع التجزئة. أدى انفجار L2 إلى ازدهار النظام البيئي، لكنه أدى أيضاً إلى تشتت الأموال والمستخدمين عبر بيئات تنفيذ متعددة، مع معايير غير موحدة بين الأنظمة البيئية، وعدم إمكانية التبادل الكامل للبيانات، ومخاطر الجسور في العبور بين الأصول، مما زاد من عدم اليقين النظامي. بسبب تجزئة السيولة، يصعب على النظام البيئي الواحد تحقيق دورة "الحجم—العمق—الابتكار" المتسارعة، بينما تخلق الجسور عبر الشبكات فجوة أمنية في السوق. في السنوات الأخيرة، ارتبطت معظم حوادث القرصنة الكبيرة بمكونات العبور بين الشبكات، مما يصعب على المؤسسات استخدام الأصول العابرة، ويجعل الأفراد يخشون مخاطر نقل السيولة، مما يؤدي إلى عدم كفاءة هيكلية. في الوقت نفسه، يؤدي تعدد الشبكات إلى تحميل زائد للسرد، ويصعب على المستخدمين تحديد العلاقة الحقيقية بين "النظام البيئي—الأصل—الآلية"، مما يزيد من تشتت الانتباه وارتفاع تكلفة البحث، ويزيد من عدم تماثل المعلومات.

لا تزال تكلفة فهم المستخدم عقبة داخلية أمام تطور الصناعة. من منطق الدفع، وإدارة الأصول، ونماذج المخاطر، وتصميم الحوافز، إلى تقييم السرد، تتطلب العملات المشفرة من المستخدمين ليس فقط معرفة مالية، بل أيضاً فهم التشفير، ونظرية الألعاب، والآليات الاقتصادية. لا تزال الصناعة تفتقر إلى تعليم مالي ناضج وشفافية في الآليات، مما يجعل معظم المشاركين يدخلون بعقلية مضاربة، ويصعب تكوين هيكل مشاركة مستقر. في ظل تسارع دورات السرد، يتأخر تعليم المستخدمين، مما يجعل أصحاب المعرفة العالية هم المستفيدون، بينما يصبح أصحاب المعرفة المنخفضة أكثر عرضة للخسارة. كلما زاد العبء المعرفي، زادت مخاطر التركيز. لا يمكن توزيع الأموال بشكل متوازن، مما يؤدي إلى هيكل دمبل: من جهة منفذون نخبويون، ومن جهة أخرى مشاركون عشوائيون يفتقرون للمعرفة، مما يؤدي إلى اختلال كبير في توزيع العوائد.

تؤدي قصر دورة السرد وتفاقم المشاعر إلى ميل السوق نحو "التداول قصير الأجل جداً". في بيئة نقل المعلومات السريعة، يتجاوز تحديث السرد الرئيسي سرعة التطوير الفعلي للمشاريع، مما يؤدي إلى انفصال قيمة المشروع عن سعره، واستنزاف التوقعات في ذروة السرد قبل الأوان، وصعوبة تحويلها إلى نتائج طويلة الأجل. تضطر المشاريع إلى مطاردة السرد لجذب الانتباه، أو حتى تقديم حوافز عالية لجذب النشاط قصير الأجل، بدلاً من بناء قيمة هيكلية. يؤدي تفاقم المشاعر إلى تراجع سلوك المستخدم من "البحث—الحكم—التنفيذ" إلى "اتباع القطيع—المضاربة—الهروب"، مما يجعل السوق يتناوب بشكل نبضي. رغم أن هذا قد يحقق عوائد فائقة على المدى القصير، إلا أنه يضر بالنظام البيئي للمطورين وتراكم رأس المال على المدى الطويل، مما يؤثر على الأساسيات. التوزيع غير المتكافئ لمعلومات Alpha هو أحد أكبر التحديات الهيكلية في الصناعة. رغم شفافية البيانات على السلسلة، إلا أن هيكل المعلومات شديد التدرج. يمتلك اللاعبون المتقدمون معلومات مركبة تشمل تدفقات الأموال، وهيكل الحوافز، ومسارات التوزيع، وتقدم التطوير، وتوقعات التواصل الاجتماعي، بينما يعتمد المشاركون العاديون على النقل الثانوي وضوضاء وسائل التواصل الاجتماعي. مع ظهور آليات النقاط، والأيردروب، والتنافس على القوائم، لم يتقلص عدم تماثل المعلومات، بل تعمق: تتدفق الأموال على السلسلة بشكل أسرع، ويصبح توقيت التوزيع أكثر تقدماً، وتتحرك سلسلة "البحث—المشاركة—التحقيق" إلى الأمام باستمرار. من يفهم الآليات، ويتقن استراتيجيات التوزيع، ويستوعب هيكل رأس المال، يمكنه الدخول في المراحل المبكرة للمشاريع؛ بينما يعرف المستخدم العادي فقط في مرحلة تضخيم السرد، مما يجعله في وضعية متأخرة هيكلياً. يتضح أن عدم تكافؤ المعلومات ليس مشكلة تقنية، بل مشكلة لعبة، وسيستمر في التوسع مستقبلاً.

تأتي التحديات الأعمق من "عدم تطابق الدورات" بين المؤسسات والأفراد. تفضل الأموال المؤسسية الاستقرار، والأمان، والتدفقات النقدية المستدامة؛ بينما يفضل الأفراد التقلب، والسرد، والتحقيق السريع. بسبب اختلاف نماذج السلوك، يظهر هيكل تقلب السوق "انقسام طويل وقصير": تخصص المؤسسات أصول الضمان مثل Bitcoin على المدى المتوسط والطويل، بينما يطارد الأفراد L2، AI، memecoin، والتطبيقات الناشئة على المدى القصير والمتوسط. لا يسعى الطرفان وراء نفس مجموعة الأصول، ولا نفس الآليات، ولا نفس الجدول الزمني. عندما تتقلب السيولة الكلية، تشتري المؤسسات تدريجياً بينما يخرج الأفراد بشكل متكرر، مما يؤدي إلى عدم مساواة في العوائد؛ وعندما يرتفع السرد، غالباً لا تشارك المؤسسات، مما يؤدي إلى عودة السوق إلى الهدوء. هذا الهيكل يجعل الأفراد في وضعية أضعف إذا افتقروا إلى القدرة الاستراتيجية.

بالعودة إلى السوق نفسه، يتحول دور Bitcoin من "أصل مضاربي" إلى "طبقة ضمان مستقرة". هذا ليس إشارة سلبية على تباطؤ النمو، بل علامة على دورة النضج: تقارب التقلبات، تعمق السيولة، وزيادة حصة المؤسسات، تجعل BTC أقرب إلى "ضمان خالٍ من المخاطر على السلسلة"، وهدفها طويل الأجل أن تصبح مرساة قيمة عبر الأنظمة البيئية. تحتل ETH دور طبقة التسوية الأساسية في النمو الهيكلي، لكنها تجد صعوبة في التفوق على السرديات عالية الزخم؛ تأتي العوائد الفائقة الحقيقية من المسارات الأبكر، والأخف هيكلياً، والأسرع توزيعاً، بما في ذلك نظام L2، واقتصاد الآلات AI، وMemecoin قصيرة الدورة، وInfoFi، وNFT-Fi. دخل السوق مرحلة صعود هيكلي، وليس صعوداً شاملاً، وتظهر السيولة إفراجاً موجهاً، ولم تعد ترفع جميع الأصول بشكل عام؛ هذا يعني أنه في العام المقبل، ستنتقل المنافسة من "الاحتفاظ" إلى "اختيار المسار + تنفيذ التناوب". ستفضل الأموال مستقبلاً تصميم الآليات، وتوزيع السيولة، وهيكل الانتباه، والتبني الحقيقي، بدلاً من المنتجات أو الورقة البيضاء أو الخيال فقط. السرد يخلق السيولة، والسيولة تجلب الفرص، والفرص تتحول إلى Alpha.

بعبارة أخرى، السرد ليس هدفاً، بل قناة لتوجيه السيولة إلى الآليات؛ ما يحقق العوائد المستدامة هو التصميم الهيكلي، وتراكم النظام البيئي، وتعاون التبني من المستخدمين. لذلك، المخاطر والفرص دائماً متلازمة. سيستمر عدم اليقين الاقتصادي الكلي في اختبار مرونة صناعة العملات المشفرة. أولئك الذين يفهمون الهيكل حقاً، ويتحكمون في السيولة، ويملكون القدرة على التنفيذ، سيحتلون موقع الصدارة في دورة التناوب القادمة.

رابعاً: الخلاصة

في نوفمبر 2025، كان سوق العملات المشفرة عند نقطة تحول هيكلية، حيث أدى إغلاق الحكومة الأمريكية إلى انكماش السيولة وسحب حوالي 200 مليار دولار من السوق، مما زاد من حدة التوتر في أسواق رأس المال المخاطر، وجعل البيئة الكلية غير متفائلة. من ناحية أخرى، انتقل سوق العملات المشفرة من "قيادة نواة واحدة" إلى "تقدم متعدد الخطوط"، وحل التناوب الهيكلي محل الاحتفال الشامل، وأصبحت السرديات، والآليات، وقدرة التوزيع هي القوى المهيمنة. رغم أن BTC لا تزال الاحتياطي الأساسي، إلا أنها لم تعد تحتكر مكاسب النمو؛ تحمل AI، وL2، وInfoFi، واقتصاد الآلات، وMemecoin المرونة الرئيسية، وانتقل تركيز السوق من الأصول نفسها إلى النظام البيئي، والسيناريوهات، وأنظمة التوزيع. ستصبح AI، وInfoFi، وMemecoin المحركات الرئيسية للدورة القادمة. على مدى السنوات الثلاث المقبلة، ستشكل AI×Crypto، واقتصاد M2M، والتمويل المعرفي المنطق الأساسي لجولة نمو طويلة جديدة. لن يكون الفائز في هذه الدورة هو من يمتلك المعلومات أولاً أو أكبر رأس مال، بل من يستطيع إكمال التوزيع الأكثر فعالية في السرد الصحيح. انتقل السوق من "الاحتفاظ" إلى "التنفيذ"، ومن "المضاربة العاطفية" إلى "التسليم الهيكلي". مع انتهاء إغلاق الحكومة الأمريكية واستعادة السيولة الكلية، قد يبدأ سوق صاعد هيكلي، وسيستمر في التسارع مع تزامن الابتكار ورأس المال.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

انخفض سعر العملة المستقرة الاصطناعية USDX إلى أقل من 0.60 دولار، وPancakeSwap وLista يراقبان الوضع

فقدت العملة المستقرة USDX التابعة لـ Stable Labs، والتي تم تصميمها للحفاظ على ارتباطها بالدولار باستخدام استراتيجيات تحوط دلتا-محايدة، ارتباطها بالدولار يوم الخميس وانخفضت قيمتها إلى أقل من 0.60 دولار. وتقوم بروتوكولات مثل Lista وPancakeSwap بمراقبة الوضع عن كثب.

تشير BTC إلى قاع محتمل في منتصف الدورة مع سيطرة الخوف على السوق

شبكة Cardano Midnight تصل إلى مليون عنوان تعدين

سجلت Midnight Network مليون عنوان تعدين، مما يدل على تبني قوي من قبل أعضاء المجتمع.

محللو JPMorgan يحددون هدف Bitcoin عند 170,000 دولار بعد تصفيات قياسية في السوق

تتوقع JPMorgan أن يصل سعر Bitcoin إلى 170,000 دولار خلال 12 شهرًا، مدفوعة بمقاييس التقلب المواتية مقارنة بالذهب واستقرار أسواق العقود الآجلة بعد تصفيات أكتوبر.