أربع سنوات من الاستثمار في أفضل صناديق رأس المال المغامر، لكن رأس المال الأساسي انخفض إلى النصف: هل انهارت أسطورة صناديق العملات المشفرة؟

المؤلف: PANews، Zen

العنوان الأصلي: الاستثمار في أفضل شركات رأس المال المغامر لمدة أربع سنوات ورأس المال ينخفض للنصف، ماذا حدث لصناديق العملات المشفرة؟

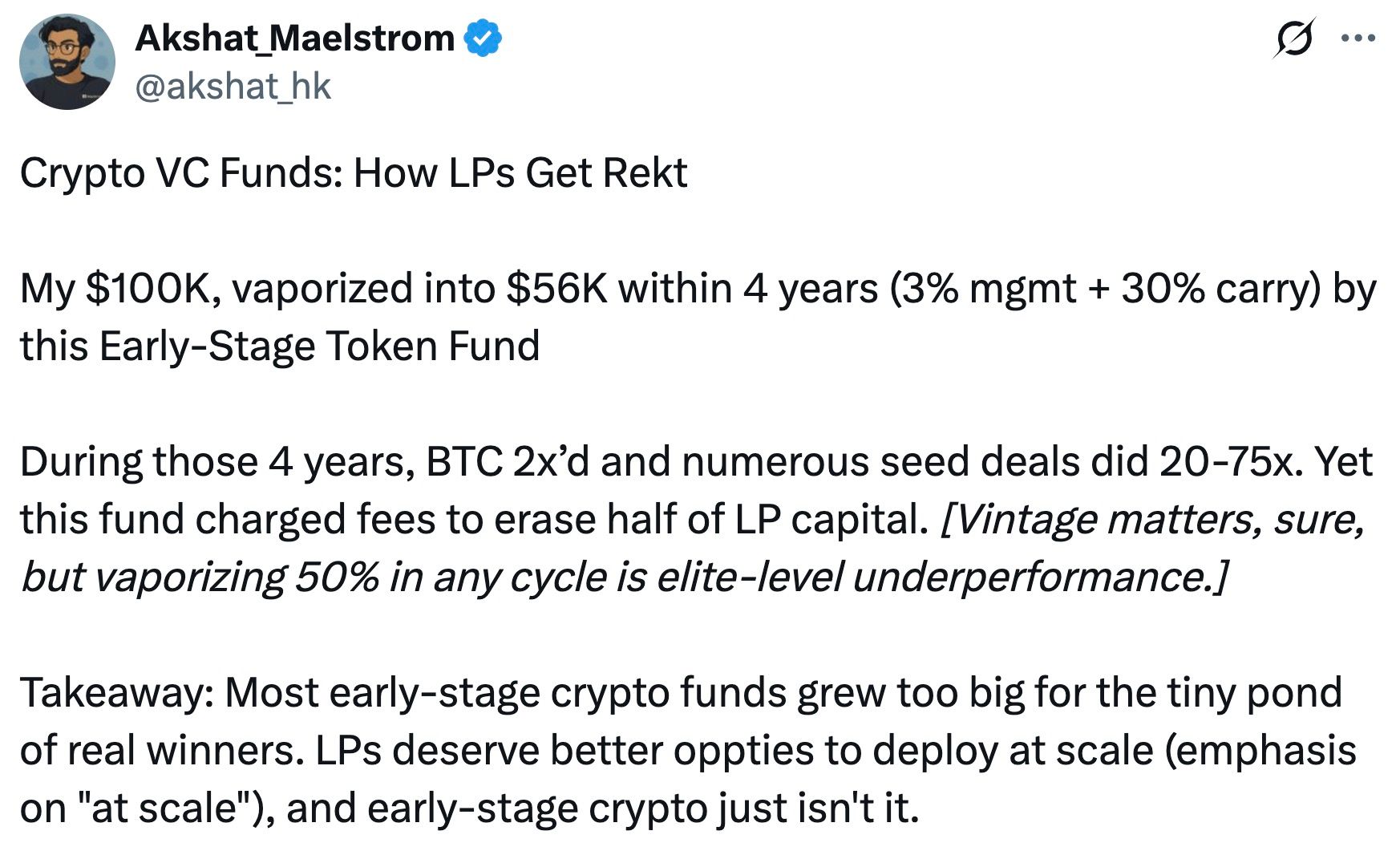

مؤخرًا، كشف Akshat Vaidya، الشريك المؤسس ومدير الاستثمار في مكتب عائلة Arthur Hayes المعروف باسم Maelstrom، علنًا على منصة X عن أداء استثماري مخيب للآمال، مما أثار نقاشًا واسعًا في مجتمع العملات المشفرة.

أوضح Vaidya أنه استثمر قبل أربع سنوات مبلغ 100,000 دولار في صندوق توكنات مبكر تابع لـ Pantera Capital (Pantera Early-Stage Token Fund LP)، ولم يتبق له الآن سوى 56,000 دولار، أي أنه خسر تقريبًا نصف رأس المال الأصلي.

للمقارنة، أشار Vaidya إلى أنه خلال نفس الفترة، ارتفع سعر bitcoin تقريبًا إلى الضعف، بينما حققت العديد من استثمارات مشاريع العملات المشفرة في جولة البذرة عوائد تراوحت بين 20 إلى 75 ضعفًا. وأعرب Vaidya عن أسفه قائلاً: "على الرغم من أن سنة دخول السوق مهمة جدًا، إلا أن خسارة 50% في أي دورة تعتبر أسوأ أداء". هذا التقييم الحاد شكك مباشرة في أداء الصندوق، وأثار جدلًا ساخنًا في الصناعة حول أداء صناديق العملات المشفرة الكبيرة ونماذج الرسوم التي تتبعها.

عصر النمو الجنوني ونموذج "3/30"

أشار Vaidya بشكل خاص إلى نموذج الرسوم "3/30" وانتقده، حيث يتم فرض رسوم إدارة سنوية بنسبة 3%، بالإضافة إلى خصم 30% من الأرباح. هذا أعلى بكثير من النموذج التقليدي لصناديق التحوط ورأس المال المغامر "2/20"، أي 2% رسوم إدارة و20% من الأرباح.

في ذروة حماس سوق العملات المشفرة، فرضت بعض الصناديق المؤسسية المعروفة رسومًا أعلى من المعايير التقليدية على المستثمرين، مثل رسوم إدارة بنسبة 2.5% أو 3%، وحصة أرباح زائدة تصل إلى 25% أو حتى 30%. Pantera التي انتقدها Vaidya تعتبر نموذجًا للصناديق ذات الرسوم المرتفعة.

ومع تطور السوق، بدأت رسوم صناديق العملات المشفرة تتغير تدريجيًا في السنوات الأخيرة. وبعد المرور بدورات السوق الصاعدة والهابطة، وتحت ضغط التفاوض من الشركاء المحدودين وصعوبة جمع الأموال، تتجه معظم صناديق العملات المشفرة إلى هياكل رسوم أقل. على سبيل المثال، بدأت الصناديق الجديدة في خفض رسوم الإدارة إلى 1-1.5% أو فرض رسوم أداء أعلى فقط على الأرباح الزائدة، في محاولة لمواءمة مصالحهم مع المستثمرين بشكل أفضل.

حاليًا، غالبًا ما تتبع صناديق التحوط في العملات المشفرة نموذج "2% رسوم إدارة و20% رسوم أداء"، لكن ضغط توزيع الأموال أدى إلى انخفاض متوسط الرسوم. ووفقًا لبيانات Crypto Insights Group، فإن رسوم الإدارة الحالية تقترب من 1.5%، بينما تتراوح رسوم الأداء بين 15% و17.5% حسب الاستراتيجية والسيولة.

صعوبة تحقيق صناديق العملات المشفرة للنمو الكبير

أثار منشور Vaidya أيضًا نقاشًا حول حجم صناديق العملات المشفرة. وأكد Vaidya أن عوائد صناديق رأس المال المغامر الكبيرة في العملات المشفرة سيئة بشكل عام، باستثناء بعض الحالات الفردية، وأنها تضر الشركاء المحدودين. وأوضح أن هدفه من نشر هذه التغريدة هو تذكير/تثقيف الجميع بأن رأس المال المغامر في العملات المشفرة لا يمكن توسيعه، حتى العلامات التجارية المعروفة ذات المستثمرين المتميزين ليست استثناءً.

هناك من يؤيد رأيه، معتبرين أن جمع مبالغ كبيرة في صناديق العملات المشفرة المبكرة أصبح عبئًا على الأداء. فمؤسسات كبرى مثل Pantera وa16z Crypto وParadigm جمعت مؤخرًا صناديق عملات مشفرة بمليارات الدولارات، لكن من الصعب جدًا استثمار هذا الكم الهائل من رأس المال بكفاءة في سوق العملات المشفرة المبكر نسبيًا.

وبسبب محدودية المشاريع المتاحة، تضطر الصناديق الكبيرة إلى الاستثمار في العديد من المشاريع الناشئة بشكل واسع، مما يؤدي إلى توزيع رأس المال على مشاريع كثيرة بجودة متفاوتة، ويؤدي التوزيع المفرط إلى صعوبة تحقيق عوائد فائقة.

وعلى النقيض من ذلك، يمكن للصناديق الصغيرة أو مكاتب العائلات، بفضل حجم رأس مالها المعتدل، أن تختار المشاريع بدقة وتراهن بشكل مركز على الاستثمارات عالية الجودة. ويعتقد المؤيدون أن هذه الاستراتيجية "الصغيرة والمركزة" أكثر قدرة على تحقيق أداء يتفوق على السوق. وأشار Vaidya بنفسه في التعليقات إلى أنه يوافق أكثر على أن "المشكلة ليست في التوكنات المبكرة، بل في حجم الصندوق"، وأن "الصندوق المثالي للعملات المشفرة المبكرة يجب أن يكون صغيرًا ومرنًا".

ومع ذلك، هناك آراء أخرى تشكك في هذا الطرح المتشدد. حيث يرون أن الصناديق الكبيرة، رغم أنها قد تواجه تناقص العوائد عند مطاردة المشاريع المبكرة، إلا أن قيمتها في الصناعة لا ينبغي أن تُنفى بالكامل بسبب أداء استثمار واحد سيء. فالصناديق الكبيرة غالبًا ما تمتلك موارد وفريقًا محترفًا وشبكة علاقات واسعة، ويمكنها تقديم خدمات قيمة للمشاريع بعد الاستثمار ودفع تطور النظام البيئي ككل، وهو ما يصعب على المستثمرين الأفراد أو الصناديق الصغيرة تحقيقه.

بالإضافة إلى ذلك، غالبًا ما تستطيع الصناديق الكبيرة المشاركة في جولات تمويل أكبر أو بناء البنية التحتية، مما يوفر للقطاع دعمًا ماليًا عميقًا ضروريًا. فعلى سبيل المثال، بعض مشاريع البلوكشين العامة أو منصات التداول التي تحتاج إلى تمويل بمئات الملايين من الدولارات لا يمكن أن تتم بدون مشاركة الصناديق الكبيرة. لذلك، للصناديق الكبيرة مبرراتها، لكن يجب أن توازن بين حجم الصندوق وفرص السوق لتجنب التضخم المفرط.

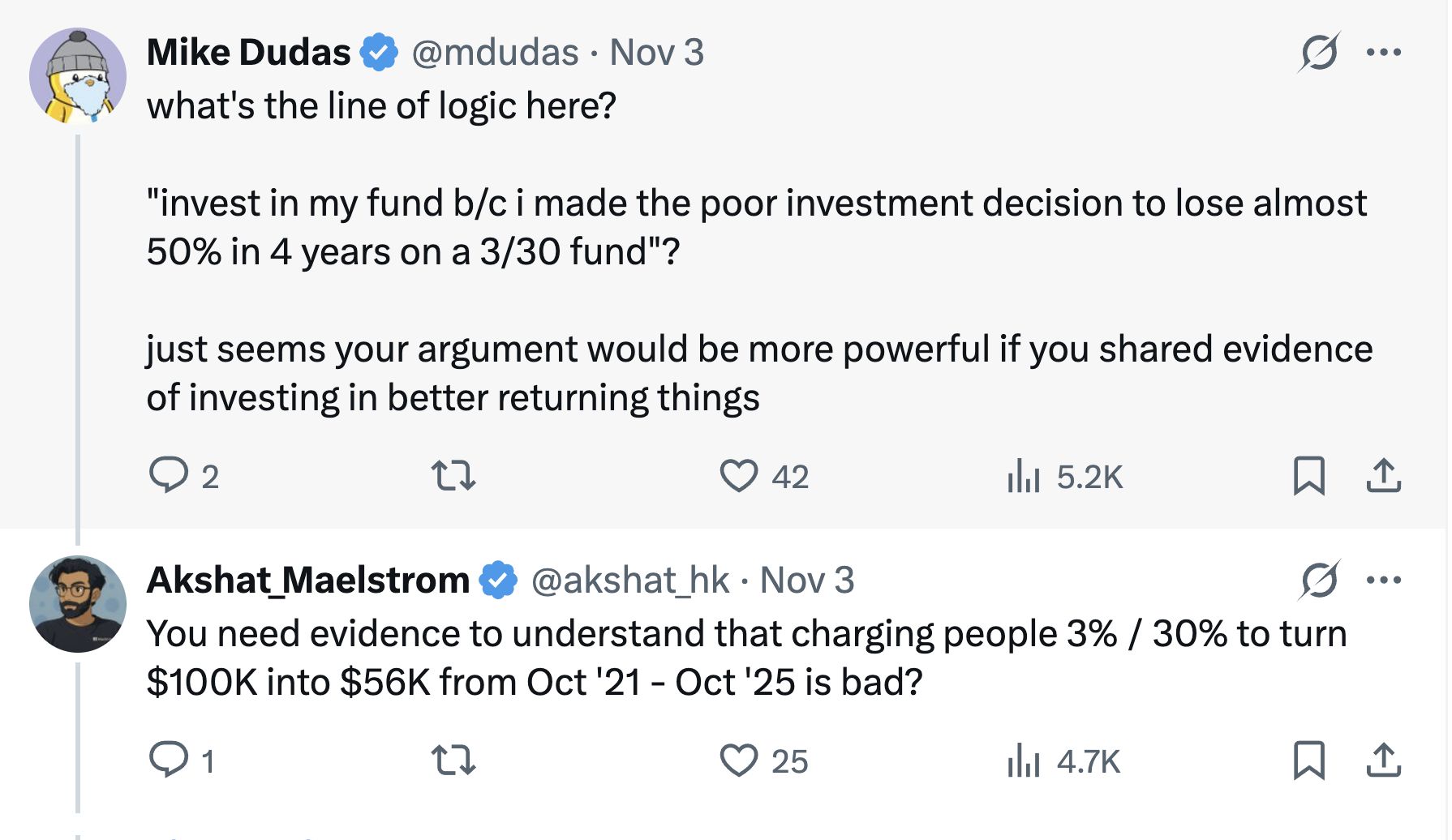

ومن الجدير بالذكر أنه في خضم هذا الجدل، رأى بعض المعلقين أن انتقاد Vaidya العلني للمنافسين يحمل طابعًا "تسويقيًا" — فبصفته مسؤول مكتب عائلة Arthur Hayes، يعمل مؤخرًا على وضع استراتيجيات مميزة وجمع الأموال لصندوقه الخاص — حيث يستعد Maelstrom لإطلاق صندوق جديد بحجم يتجاوز 250 مليون دولار، يخطط للاستحواذ على شركات بنية تحتية وبيانات متوسطة الحجم في قطاع العملات المشفرة.

لذلك، هناك من يرى أن Vaidya ينتقد المنافسين لإبراز تركيز Maelstrom على الاستثمار القيمي وتدفقات النقدية كميزة تنافسية. وقد صرح Mike Dudas، الشريك المؤسس لـ 6th Man Ventures، بأنه إذا كان يريد الترويج لأداء صندوق مكتب العائلة الجديد، فمن الأفضل أن يتحدث عن إنجازاته بدلاً من مهاجمة الآخرين لجذب الانتباه.

“لا توجد استراتيجية أفضل من شراء BTC”

قارن Vaidya من خلال تجربته الشخصية بين عوائد الصندوق واستراتيجية الاحتفاظ البسيطة بـ bitcoin، وأثار سؤالاً متكرراً: بالنسبة للمستثمرين، هل من الأفضل وضع الأموال في صندوق عملات مشفرة أم شراء bitcoin مباشرة؟

قد تختلف الإجابة على هذا السؤال حسب الفترة الزمنية.

في دورات السوق الصاعدة السابقة، تفوقت بعض صناديق العملات المشفرة الرائدة بشكل ملحوظ على bitcoin. فعلى سبيل المثال، في موجات السوق عام 2017 و2020–2021، حقق مديرو الصناديق الأذكياء عوائد تفوق ارتفاع bitcoin بكثير من خلال الاستثمار المبكر في مشاريع ناشئة أو استخدام استراتيجيات الرافعة المالية.

كما يمكن للصناديق الممتازة أن تقدم إدارة مخاطر احترافية وحماية من الهبوط: ففي الأسواق الهابطة، عندما ينخفض سعر bitcoin للنصف أو أكثر، تمكنت بعض صناديق التحوط من تجنب الخسائر الكبيرة أو حتى تحقيق أرباح من خلال استراتيجيات البيع على المكشوف والتحوط الكمي، مما قلل من تقلبات المخاطر نسبيًا.

ثانيًا، بالنسبة للعديد من المؤسسات والمستثمرين ذوي الثروات العالية، توفر صناديق العملات المشفرة تعرضًا متنوعًا وقنوات احترافية. يمكن للصناديق الاستثمار في مجالات يصعب على المستثمرين الأفراد الوصول إليها، مثل مشاريع التوكنات في الجولات الخاصة، والاستثمار في الأسهم المبكرة، وعوائد DeFi. أما تلك المشاريع التي ارتفعت قيمتها 20–75 ضعفًا والتي أشار إليها Vaidya، فمن الصعب على المستثمرين الأفراد المشاركة فيها في مراحلها المبكرة دون قنوات وخبرة الصندوق — بشرط أن يكون لدى مدير الصندوق فعلاً قدرة استثنائية على اختيار المشاريع وتنفيذ الاستثمارات.

من منظور طويل الأجل، يتغير سوق العملات المشفرة بسرعة، ولكل من الاستثمار الاحترافي والاحتفاظ السلبي بالعملات حالات استخدام مناسبة.

بالنسبة للعاملين والمستثمرين في مجال العملات المشفرة، توفر هذه الضجة حول صندوق Pantera فرصة — ففي سوق العملات المشفرة المتقلب بين الصعود والهبوط، فإن التقييم العقلاني واختيار استراتيجية الاستثمار المناسبة هو السبيل الأمثل لتعظيم نمو الثروة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

شراكة Aster DEX مع Alchemy Pay، وASTER جاهز لتحقيق أعلى مستوى تاريخي جديد

تريليون دولار تم محوه: عاصفة تجنب المخاطر تجتاح الأسهم والعملات الرقمية

لماذا يجب أن تفتح الحكومة الأمريكية أبوابها لكي يرتفع سعر Bitcoin؟

توقفت لمدة 36 يومًا، هل استنزفت TGA السيولة العالمية؟

تم إتمام جولة تمويل ضخمة أخرى هذا العام، كيف تمكنت Ripple من الحفاظ على تقييم بقيمة 40 مليار دولار؟

جولات تمويلية ضخمة، تجاوز حجم RLUSD حاجز 1.1 billions، والتوصل إلى شراكة مع Mastercard، هذه الإنجازات الثلاثة تشكل دائرة تغذية راجعة إيجابية، وربما تشير إلى تحول Ripple من مفهوم "SWIFT بنسخة البلوكشين" إلى بنية تحتية عالمية للتسوية مدفوعة فعليًا بالإيرادات.