الثقب الأسود المالي: العملات المستقرة تبتلع البنوك

تقوم العملات المستقرة بابتلاع السيولة بهيئة "بنك ضيق"، وتعيد تشكيل الهيكل المالي العالمي بهدوء.

العنوان الأصلي: Stablecoins, Narrow Banking, and the Liquidity Blackhole

المؤلف الأصلي: @0x_Arcana

الترجمة الأصلية: Peggy ، BlockBeats

ملاحظة المحرر: مع تقدم عملية الرقمنة في النظام المالي العالمي، أصبحت العملات المستقرة قوة لا يمكن تجاهلها. فهي ليست بنوكًا، ولا صناديق سوق المال، ولا تنتمي إلى أنظمة الدفع التقليدية، لكنها تعيد تشكيل مسار تدفق الدولار، وتتحدى آلية انتقال السياسة النقدية، وتثير نقاشًا عميقًا حول "النظام المالي".

تنطلق هذه المقالة من تطور "البنوك الضيقة" تاريخيًا، وتقوم بتحليل عميق لكيفية قيام العملات المستقرة بإعادة إنتاج هذا النموذج على السلسلة، وكيف تؤثر من خلال "تأثير الثقب الأسود للسيولة" على سوق السندات الأمريكية وسيولة النظام المالي العالمي. في ظل عدم وضوح السياسات التنظيمية، أصبحت التوسعات غير الدورية للعملات المستقرة، والمخاطر النظامية، والتأثيرات الكلية، قضايا جديدة لا يمكن تجاهلها في الأوساط المالية.

فيما يلي النص الأصلي:

العملات المستقرة تعيد إحياء "البنوك الضيقة"

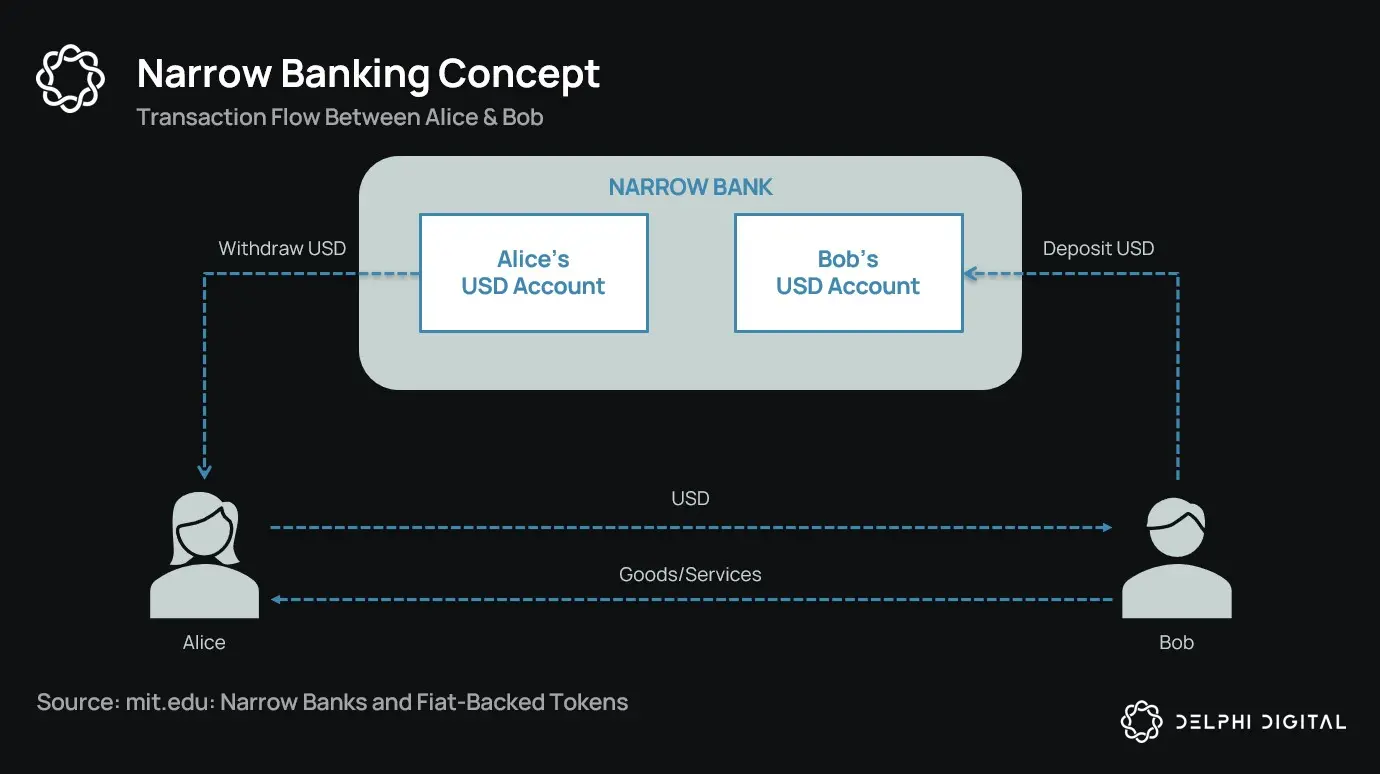

على مدى أكثر من قرن، ظل مصلحو النظام النقدي يطرحون تصورات مختلفة لـ "البنوك الضيقة" (Narrow Banking): وهي المؤسسات المالية التي تصدر النقود دون تقديم الائتمان. من خطة شيكاغو في ثلاثينيات القرن الماضي إلى اقتراح The Narrow Bank (TNB) الحديث، كان جوهر الفكرة هو منع الركض على البنوك والمخاطر النظامية من خلال مطالبة الجهات المصدرة للنقود بالاحتفاظ بأصول آمنة وسائلة فقط (مثل السندات الحكومية).

لكن الجهات التنظيمية رفضت دائمًا تطبيق نموذج البنوك الضيقة.

لماذا؟ لأنه رغم الأمان النظري، فإن البنوك الضيقة تعطل جوهر النظام المصرفي الحديث — آلية خلق الائتمان. فهي تسحب الودائع من البنوك التجارية، وتكدس الضمانات الخالية من المخاطر، وتكسر العلاقة بين الالتزامات قصيرة الأجل والقروض الإنتاجية.

المفارقة أن صناعة العملات المشفرة أعادت الآن إحياء نموذج البنوك الضيقة في شكل العملات المستقرة المدعومة بالعملات الورقية. سلوك العملات المستقرة يكاد يتطابق مع التزامات البنوك الضيقة: فهي مدعومة بالكامل بضمانات، قابلة للاسترداد الفوري، ومدعومة بشكل رئيسي بسندات الخزانة الأمريكية.

بعد سلسلة من انهيارات البنوك خلال فترة الكساد الكبير، اقترح اقتصاديون من مدرسة شيكاغو فكرة فصل خلق النقود عن مخاطر الائتمان تمامًا. ووفقًا لـ "خطة شيكاغو" لعام 1933، كان على البنوك الاحتفاظ باحتياطي 100% مقابل الودائع الجارية، ولا يمكن منح القروض إلا من خلال الودائع لأجل أو رأس المال، وليس من الأموال المخصصة للدفع.

كان الهدف الأصلي من هذا التصور هو القضاء على الركض على البنوك وتقليل عدم استقرار النظام المالي. لأنه إذا لم تستطع البنوك إقراض الودائع، فلن تنهار بسبب عدم تطابق السيولة.

في السنوات الأخيرة، ظهرت هذه الفكرة مجددًا في شكل "البنوك الضيقة". تقبل البنوك الضيقة الودائع، لكنها تستثمر فقط في الأوراق المالية الحكومية الآمنة وقصيرة الأجل، مثل أذون الخزانة أو احتياطيات الاحتياطي الفيدرالي. ومن الأمثلة الحديثة The Narrow Bank (TNB)، التي تقدمت في عام 2018 بطلب للوصول إلى فائدة الاحتياطيات الزائدة لدى الاحتياطي الفيدرالي (IOER)، لكن تم رفض الطلب. كان الاحتياطي الفيدرالي يخشى أن تصبح TNB بديلاً للودائع خاليًا من المخاطر وذو عائد مرتفع، مما "يضعف آلية انتقال السياسة النقدية".

ما يقلق المنظمين حقًا هو: إذا نجحت البنوك الضيقة، فقد تضعف النظام المصرفي التجاري، وتسحب الودائع من البنوك التقليدية، وتكدس الضمانات الآمنة. في الجوهر، تخلق البنوك الضيقة أدوات شبيهة بالنقود، لكنها لا تدعم وظيفة الوساطة الائتمانية.

وجهة نظري "النظرية المؤامراتية" الشخصية هي: أن النظام المصرفي الحديث هو في جوهره وهم معزز بالرافعة المالية، ويعتمد تشغيله على ألا يحاول أحد "البحث عن مخرج". والبنوك الضيقة تهدد هذا النموذج. لكن عند التفكير مليًا، فالأمر ليس مؤامرة بقدر ما هو كشف لهشاشة النظام القائم.

البنوك المركزية لا تطبع النقود مباشرة، بل تتحكم فيها بشكل غير مباشر من خلال البنوك التجارية: تشجع أو تقيد الإقراض، وتقدم الدعم في الأزمات، وتحافظ على سيولة الديون السيادية من خلال ضخ الاحتياطيات. في المقابل، تحصل البنوك التجارية على سيولة مجانية، وتسامح تنظيمي، ووعد ضمني بالإنقاذ في أوقات الأزمات. في هذا الهيكل، البنوك التجارية التقليدية ليست مشاركًا محايدًا في السوق، بل أداة لتدخل الدولة في الاقتصاد.

تخيل الآن وجود بنك يقول: "لا نريد الرافعة المالية، فقط نريد توفير عملة آمنة للمستخدمين مدعومة بنسبة 1:1 بسندات الخزانة أو احتياطيات الاحتياطي الفيدرالي." هذا سيجعل نموذج البنوك ذات الاحتياطي الجزئي الحالي قديمًا، ويهدد النظام القائم مباشرة.

رفض الاحتياطي الفيدرالي لطلب الحساب الرئيسي لـ TNB هو تجسيد لهذا التهديد. المشكلة ليست في أن TNB ستفشل، بل في أنها قد تنجح فعلاً. إذا كان بإمكان الناس الحصول على عملة سائلة دائمًا، خالية من مخاطر الائتمان، وتدر فائدة، فلماذا يودعون أموالهم في البنوك التقليدية؟

وهنا يأتي دور العملات المستقرة.

العملات المستقرة المدعومة بالعملات الورقية تكاد تكرر نموذج البنوك الضيقة: تصدر التزامات رقمية قابلة للتحويل إلى الدولار، ومدعومة بنسبة 1:1 باحتياطيات خارج السلسلة آمنة وسائلة. وكما هو الحال مع البنوك الضيقة، لا تستخدم جهات إصدار العملات المستقرة أموال الاحتياطيات للإقراض. وعلى الرغم من أن جهات إصدار مثل Tether لا تدفع فوائد للمستخدمين حاليًا، إلا أن هذا خارج نطاق مناقشة هذه المقالة. تركيزنا هنا على دور العملات المستقرة في الهيكل النقدي الحديث.

الأصول خالية من المخاطر، والالتزامات قابلة للاسترداد الفوري، وتتمتع بخصائص العملة الاسمية؛ لا يوجد خلق ائتمان، ولا عدم تطابق في الآجال، ولا رافعة مالية.

ورغم أن البنوك الضيقة "قُتلت" من قبل الجهات التنظيمية في مهدها، إلا أن العملات المستقرة لم تتعرض لقيود مماثلة. العديد من جهات إصدار العملات المستقرة تعمل خارج النظام المصرفي التقليدي، خاصة في البلدان ذات التضخم المرتفع والأسواق الناشئة، حيث يستمر الطلب على العملات المستقرة في النمو — وهذه المناطق غالبًا ما يصعب فيها الحصول على خدمات مصرفية بالدولار.

من هذا المنظور، تطورت العملات المستقرة لتصبح "يورو دولار رقمي أصيل"، يتداول خارج النظام المصرفي الأمريكي.

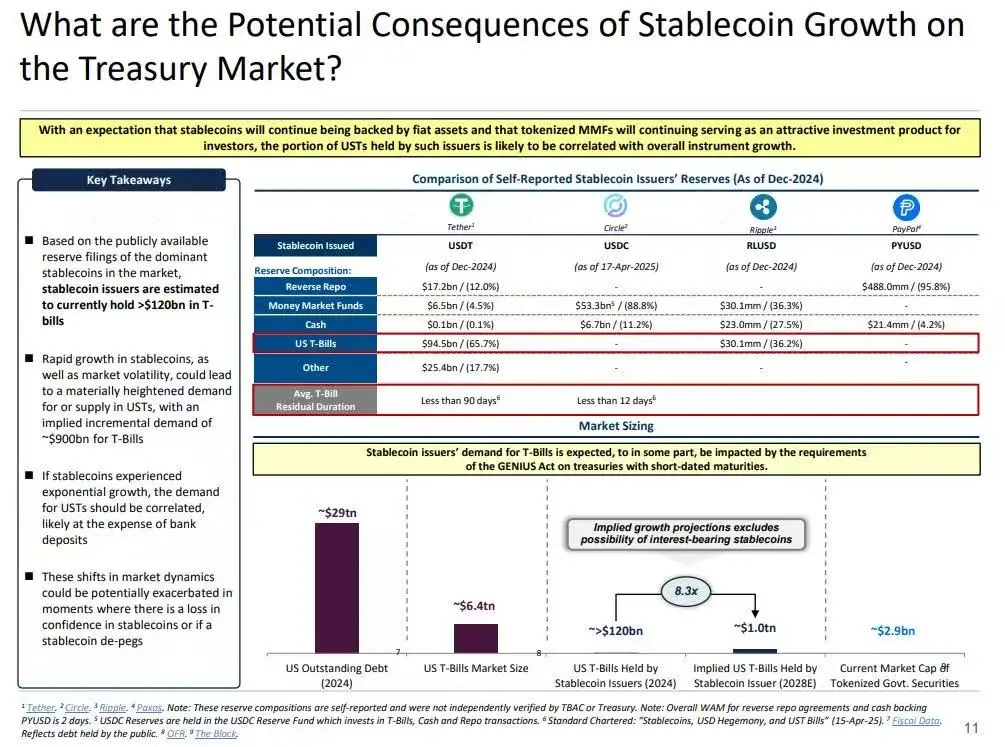

لكن هذا يثير سؤالًا رئيسيًا: عندما تمتص العملات المستقرة كمية كافية من سندات الخزانة الأمريكية، ما هو التأثير على السيولة النظامية؟

فرضية الثقب الأسود للسيولة (Liquidity Blackhole Thesis)

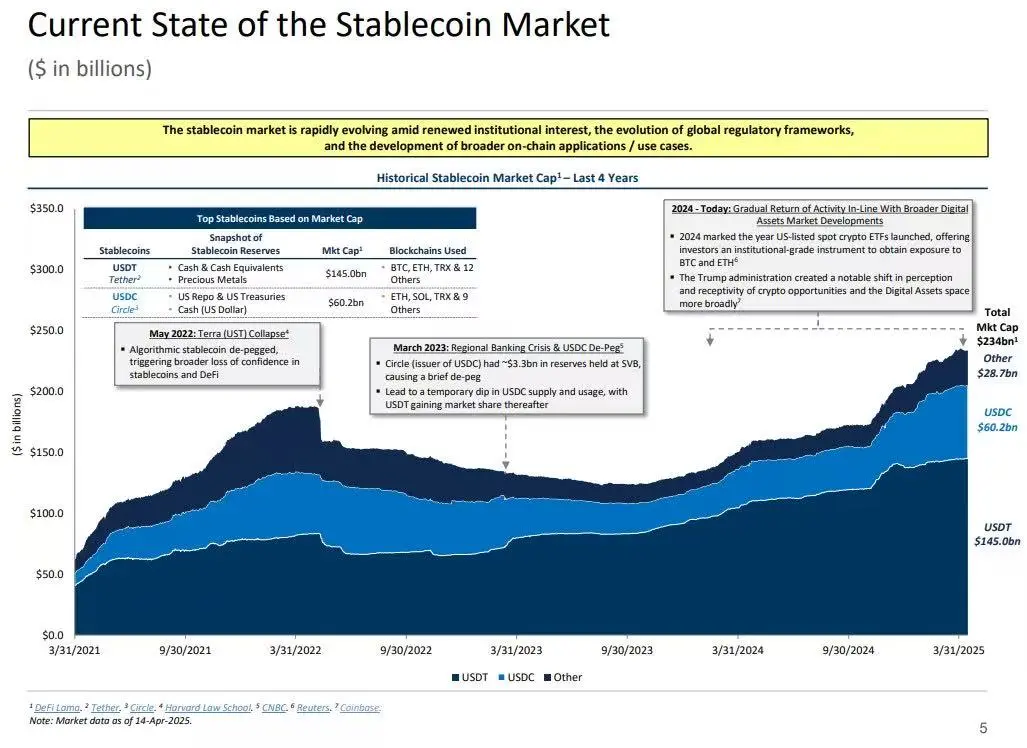

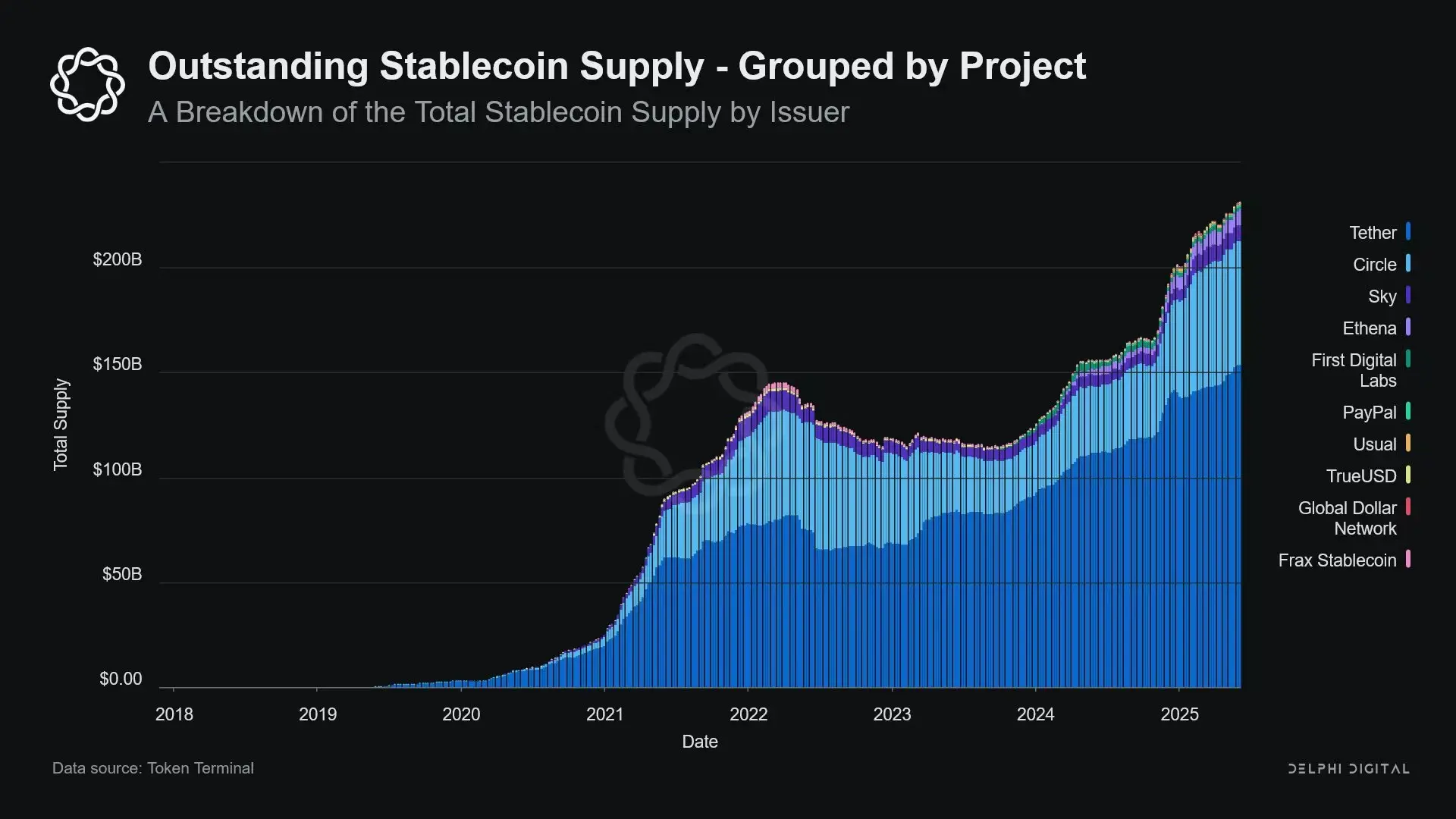

مع توسع حجم العملات المستقرة، أصبحت أشبه بجزر سيولة عالمية: تمتص تدفقات الدولار، وفي الوقت نفسه تقفل الضمانات الآمنة في حلقة مغلقة لا يمكنها العودة إلى الدورة المالية التقليدية.

قد يؤدي ذلك إلى ظهور "ثقب أسود للسيولة" في سوق السندات الأمريكية — أي أن كمية كبيرة من السندات تمتصها أنظمة العملات المستقرة، لكنها لا تتداول في السوق بين البنوك التقليدية، مما يؤثر على إمدادات السيولة في النظام المالي ككل.

جهات إصدار العملات المستقرة هي مشترون صافون طويلو الأجل لسندات الخزانة الأمريكية قصيرة الأجل. مقابل كل دولار من العملات المستقرة المصدرة، يجب أن يكون هناك أصل معادل في الميزانية العمومية — عادة أذون خزانة أو مراكز إعادة شراء عكسية. لكن على عكس البنوك التقليدية، لا تبيع جهات إصدار العملات المستقرة هذه السندات للإقراض أو التحول إلى أصول مخاطرة.

طالما أن العملات المستقرة لا تزال متداولة، يجب الاحتفاظ بالاحتياطيات باستمرار. لا يحدث الاسترداد إلا عندما يخرج المستخدمون من نظام العملات المستقرة، وهو أمر نادر جدًا، لأن مستخدمي السلسلة عادة ما يتبادلون بين رموز مختلفة أو يستخدمون العملات المستقرة كمعادل نقدي طويل الأجل.

هذا يجعل جهات إصدار العملات المستقرة بمثابة "ثقب أسود" أحادي الاتجاه للسيولة: تمتص السندات، ونادرًا ما تطلقها. عندما يتم قفل هذه السندات في حسابات احتياطية، فإنها تخرج من دورة الضمانات التقليدية — لا يمكن إعادة رهنها، ولا يمكن استخدامها في سوق إعادة الشراء، وفعليًا تتم إزالتها من نظام تداول النقود.

وهذا يخلق "تأثير تعقيم نقدي" (Sterilization Effect). تمامًا كما يؤدي التشديد الكمي (QT) من الاحتياطي الفيدرالي إلى تشديد السيولة من خلال إزالة الضمانات عالية الجودة، تفعل العملات المستقرة الشيء نفسه — لكن دون أي تنسيق سياسي أو هدف اقتصادي كلي.

الأكثر تدميرًا هو مفهوم "التشديد الكمي الظلي" (Shadow QT) ودورة التغذية المرتدة المستمرة. إنه غير دوري، ولا يتكيف مع الظروف الاقتصادية الكلية، بل يتوسع مع زيادة الطلب على العملات المستقرة. علاوة على ذلك، نظرًا لأن العديد من احتياطيات العملات المستقرة محفوظة خارج الولايات المتحدة في ولايات قضائية خارجية ذات شفافية منخفضة، تزداد صعوبة الرؤية التنظيمية والتنسيق.

والأسوأ من ذلك، أن هذه الآلية قد تصبح دورية في بعض الحالات. عندما تزداد مشاعر تجنب المخاطر في السوق، يرتفع الطلب على الدولار على السلسلة، مما يدفع إلى زيادة إصدار العملات المستقرة، ويسحب المزيد من سندات الخزانة من السوق — بالضبط عندما تكون السيولة مطلوبة أكثر في السوق، يزداد تأثير الثقب الأسود.

رغم أن حجم العملات المستقرة لا يزال أصغر بكثير من التشديد الكمي (QT) للاحتياطي الفيدرالي، إلا أن آليتها متشابهة جدًا، وتأثيرها الكلي مماثل: انخفاض السندات المتداولة في السوق؛ تشديد السيولة؛ وضغط تصاعدي هامشي على أسعار الفائدة.

علاوة على ذلك، لم يتباطأ هذا الاتجاه، بل تسارع بشكل ملحوظ في السنوات الأخيرة.

توتر السياسات والمخاطر النظامية

تقع العملات المستقرة عند نقطة تقاطع فريدة: فهي ليست بنوكًا، ولا صناديق سوق المال، ولا حتى مزودي خدمات دفع تقليديين. هذا الغموض في الهوية يخلق توترًا هيكليًا لصانعي السياسات: صغيرة جدًا بحيث لا تعتبر مخاطرة نظامية وتخضع للتنظيم؛ مهمة جدًا بحيث لا يمكن حظرها ببساطة؛ مفيدة جدًا لكنها خطيرة جدًا بحيث لا يمكن السماح لها بالنمو بحرية دون تنظيم.

إحدى الوظائف الرئيسية للبنوك التقليدية هي نقل السياسة النقدية إلى الاقتصاد الحقيقي. عندما يرفع الاحتياطي الفيدرالي أسعار الفائدة، يتم تشديد الائتمان المصرفي، وتعديل أسعار الفائدة على الودائع، وتتغير شروط الائتمان. لكن جهات إصدار العملات المستقرة لا تقرض، وبالتالي لا يمكنها نقل تغيرات أسعار الفائدة إلى سوق الائتمان الأوسع. على العكس، فهي تمتص سندات الخزانة الأمريكية ذات العائد المرتفع، ولا تقدم منتجات ائتمان أو استثمار، بل إن العديد من العملات المستقرة لا تدفع حتى فوائد لحامليها.

لم يرفض الاحتياطي الفيدرالي وصول The Narrow Bank (TNB) إلى الحساب الرئيسي بسبب مخاطر الائتمان، بل بسبب القلق من "إلغاء الوساطة المالية" (disintermediation). يخشى الاحتياطي الفيدرالي أنه إذا قدم بنك خالٍ من المخاطر حسابات فائدة مدعومة بالاحتياطيات، فسوف يجذب كميات كبيرة من الأموال من البنوك التجارية، مما قد يدمر النظام المصرفي، ويضغط على مساحة الائتمان، ويركز السلطة النقدية في "خزانة تعقيم السيولة".

المخاطر النظامية التي تجلبها العملات المستقرة مشابهة — لكن هذه المرة، لا تحتاج حتى إلى إذن الاحتياطي الفيدرالي.

بالإضافة إلى ذلك، فإن إلغاء الوساطة المالية ليس الخطر الوحيد. حتى لو لم تقدم العملات المستقرة عوائد، لا يزال هناك "خطر الركض": إذا فقد السوق الثقة في جودة الاحتياطيات أو الموقف التنظيمي، فقد يحدث موجة استرداد جماعية. في هذه الحالة، قد تضطر جهات الإصدار إلى بيع السندات تحت ضغط السوق، كما حدث في أزمة صناديق سوق المال عام 2008، أو أزمة LDI في المملكة المتحدة عام 2022.

على عكس البنوك، لا تملك جهات إصدار العملات المستقرة "مقرض الملاذ الأخير" (lender of last resort). تعني خاصية البنوك الظلية أنها يمكن أن تنمو بسرعة لتصبح لاعبًا نظاميًا، لكنها قد تنهار بنفس السرعة.

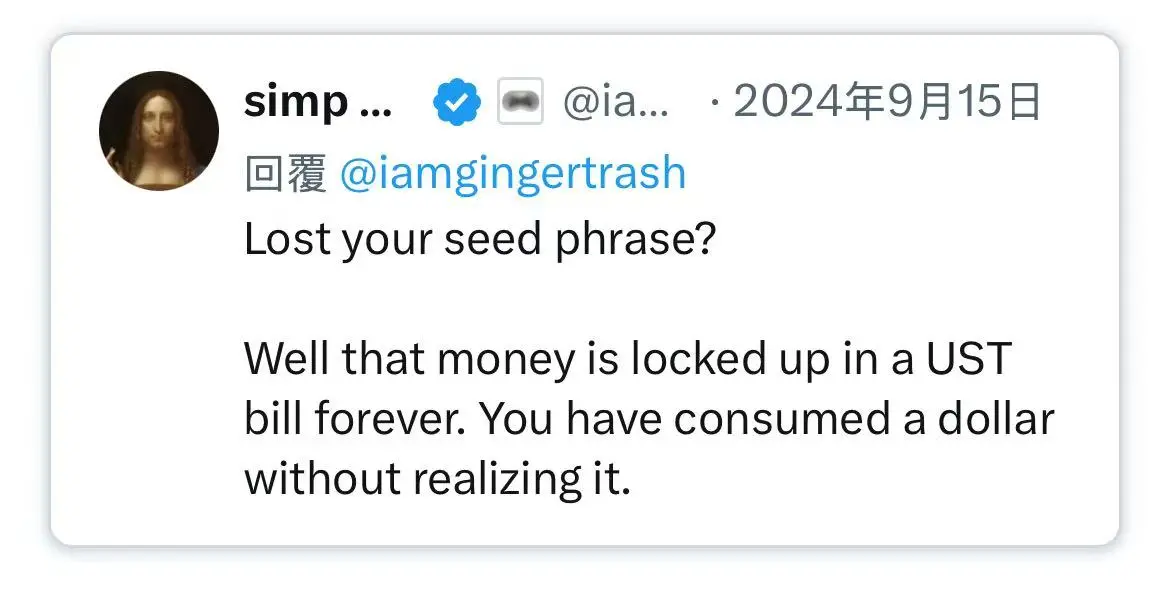

ومع ذلك، كما هو الحال مع Bitcoin، هناك أيضًا نسبة صغيرة من الحالات التي "تُفقد فيها العبارات الأولية". في سياق العملات المستقرة، يعني هذا أن جزءًا من الأموال سيظل مقفلًا بشكل دائم في سندات الخزانة الأمريكية، ولا يمكن استرداده، ليصبح فعليًا ثقبًا أسود للسيولة.

كان إصدار العملات المستقرة في البداية منتجًا ماليًا هامشيًا في منصات تداول العملات المشفرة، لكنه أصبح الآن القناة الرئيسية لسيولة الدولار، ممتدًا عبر منصات التداول، وبروتوكولات DeFi، وحتى التحويلات عبر الحدود والمدفوعات التجارية العالمية. لم تعد العملات المستقرة بنية تحتية هامشية، بل أصبحت تدريجيًا البنية التحتية الأساسية لتداول الدولار خارج النظام المصرفي.

نموها يقوم بـ"تعقيم" الضمانات، ويقفل الأصول الآمنة في احتياطيات باردة. هذا شكل من أشكال انكماش الميزانية العمومية خارج سيطرة البنوك المركزية — نوع من "التشديد الكمي البيئي" (ambient QT).

وبينما لا يزال صانعو السياسات والنظام المصرفي التقليدي يكافحون للحفاظ على النظام القديم، بدأت العملات المستقرة بالفعل في إعادة تشكيله بهدوء.

قراءة موصى بها:

تقرير خاص من Bloomberg: منافس Binance، كيف نجحت Hyperliquid في الاستحواذ على حصة السوق

انهيار ملحمي! BTC بالكاد يحافظ على مستوى 100 آلاف دولار، لماذا تعرض سوق العملات البديلة لمذبحة؟

الجانب الآخر من احتفالات Memecoin على Binance: معدل تخرج 1.4%، وخسائر الحيتان تتجاوز 3.5 ملايين دولار

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

آرثر هايز يقول إن سعر ZEC مبرمج ليصل إلى 10,000 دولار؛ إليك السبب

يعتقد Hayes أن جميع العقبات قد أُزيلت أمام سعر ZEC ليصل إلى 10 آلاف دولار بعد اختراقه الصعودي الأخير. لقد جذب شبكة Zcash عددًا كبيرًا من المستخدمين بفضل ميزاتها المتنوعة والفريدة مقارنة بـMonero (XMR). كما أن العرض الثابت والمتحكم به لـZEC جعلها أكثر جاذبية للمستثمرين المؤسسيين بقيادة Grayscale.

عندما لا يكون "كبير المتداولين" كافيًا، هل سيبدأ ترامب بنفسه "بقيادة السوق"؟

عندما يندفع "اللاعبون النظاميون" في وول ستريت إلى الساحة، من الواضح أن ترامب، الذي يجلب معه الجدل والانتباه، لا يرغب في تفويت هذه الحفلة.

الفريق الغامض الذي سيطر على Solana لمدة ثلاثة أشهر يطلق الآن عملته الخاصة على Jupiter؟