لماذا تعتبر خزينة العملات المشفرة حلاً أفضل مقارنة بصناديق ETF الفورية؟

يتمتع الهيكل المؤسسي لـ DAT بميزات فريدة لا يمكن لـ ETF منافستها، وهذا هو السبب في حصوله على علاوة على القيمة الدفترية.

المؤلف الأصلي: Lorenzo Valente

ترجمة النص الأصلي: Chopper، Foresight News

من أغسطس إلى سبتمبر 2025، أصبحت خزائن الأصول الرقمية (Digital Asset Treasuries, DAT) هي الوسيلة الأساسية لتبني الأصول الرقمية في وول ستريت. هذا التحول فاجأ العديد من العاملين في القطاع، حيث كانوا يعتقدون أن صناديق المؤشرات المتداولة (ETF) ستظل تهيمن على السوق، بدلاً من أن تحل DAT تدريجياً محلها.

ما الذي حدث في الكواليس؟ قبل عدة سنوات، أطلقت Strategy أول نموذج DAT للبيتكوين، لكن المستثمرين حينها لم يكونوا يعرفون كيفية تطبيقه على أصول رقمية أخرى. ستتناول هذه المقالة هيكل سوق DAT والجدل المحيط بها.

تعريف DAT

خزائن الأصول الرقمية (DAT) تشير إلى الشركات التي تحتفظ مباشرةً بعملات رقمية مثل البيتكوين، الإيثيريوم، Solana وغيرها في ميزانياتها العمومية، ويمكن للمستثمرين الحصول على تعرض غير مباشر لهذه الأصول من خلال شراء أسهم هذه الشركات.

على عكس صناديق ETF للبيتكوين/الإيثيريوم الفورية الخاضعة لتنظيم SEC، فإن ETF تحتفظ بالأصول الرقمية بشكل سلبي، وترتبط الأسهم المصدرة بالأصول بنسبة 1:1؛ أما DAT فهي شركات تشغيلية يمكنها إدارة ممتلكاتها من خلال الرافعة المالية أو الاستراتيجيات المؤسسية أو أدوات التمويل. بينما توفر ETF تعرضاً منظماً ومتوافقاً للأصول، تقدم DAT مخاطر على مستوى الشركة، وقد تتجاوز الأرباح أو الخسائر نطاق تقلبات الأصل الأساسي نفسه.

قبل ظهور مصطلح "خزائن الأصول الرقمية"، كانت Strategy قد أنشأت أول DAT للبيتكوين. تحت قيادة مايكل سايلور، قللت الشركة من أهمية أعمال البرمجيات وركزت بالكامل على تجميع البيتكوين. حتى 15 سبتمبر 2025، اشترت Strategy أكثر من 632,000 بيتكوين بقيمة 46.5 مليار دولار، بمتوسط سعر 73,527 دولار لكل بيتكوين. حالياً، تمتلك الشركة أكثر من 3% من إجمالي المعروض البالغ 21 مليون بيتكوين.

جمعت Strategy ممتلكاتها من البيتكوين عبر استراتيجيات تمويل متعددة: في البداية أصدرت سندات قابلة للتحويل، ثم أصدرت سندات مضمونة ذات معدل فائدة 6.125%، لكن الاختراق الحقيقي جاء من خلال خطة إصدار الأسهم بسعر السوق. نظراً لأن سعر سهمها (رمز MSTR) يتداول بعلاوة كبيرة على القيمة الدفترية، قام سايلور بإصدار أسهم جديدة لتخفيف حقوق المساهمين الحاليين، واستخدم الأموال المجمعة لشراء المزيد من البيتكوين، مما زاد من حصة البيتكوين لكل سهم. في جوهر الأمر، قدمت أموال المساهمين رافعة مالية لتعرض Strategy للبيتكوين.

أثار هذا النموذج جدلاً واسعاً. انتقد البعض DAT بأنها "تبيع أصل بقيمة 1 دولار بسعر 2 دولار"، فإذا كان سعر تداول DAT ضعف صافي قيمة أصولها السوقية (mNAV)، فهذا يعني أن المستثمرين يدفعون 2 دولار مقابل كل 1 دولار من البيتكوين في الميزانية العمومية. من وجهة نظرهم، هذه العلاوة غير منطقية وصعبة الاستمرار.

لكن حتى الآن، أثبت أداء سهم Strategy عكس ذلك، حيث حقق عوائد كبيرة للمساهمين. باستثناء فترة قصيرة من الخصم خلال السوق الهابطة من مارس 2022 إلى يناير 2024، حافظ MSTR على علاوة mNAV ملحوظة على المدى الطويل. والأهم من ذلك، أن سايلور استغل هذه العلاوة استراتيجياً: إصدار أسهم بسعر أعلى بكثير من القيمة الدفترية للاستمرار في شراء البيتكوين وزيادة قيمة الحيازة. تظهر النتائج أنه منذ أول عملية شراء للبيتكوين في أغسطس 2020، لم تحقق MSTR فقط نموًا مركبًا في تعرض المساهمين للبيتكوين، بل تفوقت بشكل كبير على استراتيجية الشراء والاحتفاظ البسيطة للبيتكوين.

هيكل سوق DAT

بعد خمس سنوات من أول عملية شراء للبيتكوين من قبل Strategy، ظهرت الآن مئات من DAT. هذه الوسائل الجديدة تجمع الآن الإيثيريوم، SOL، HYPE، ADA، ENA، BNB، XRP، TRON، DOGE، SUI، AVAX وغيرها من الأصول الرقمية.

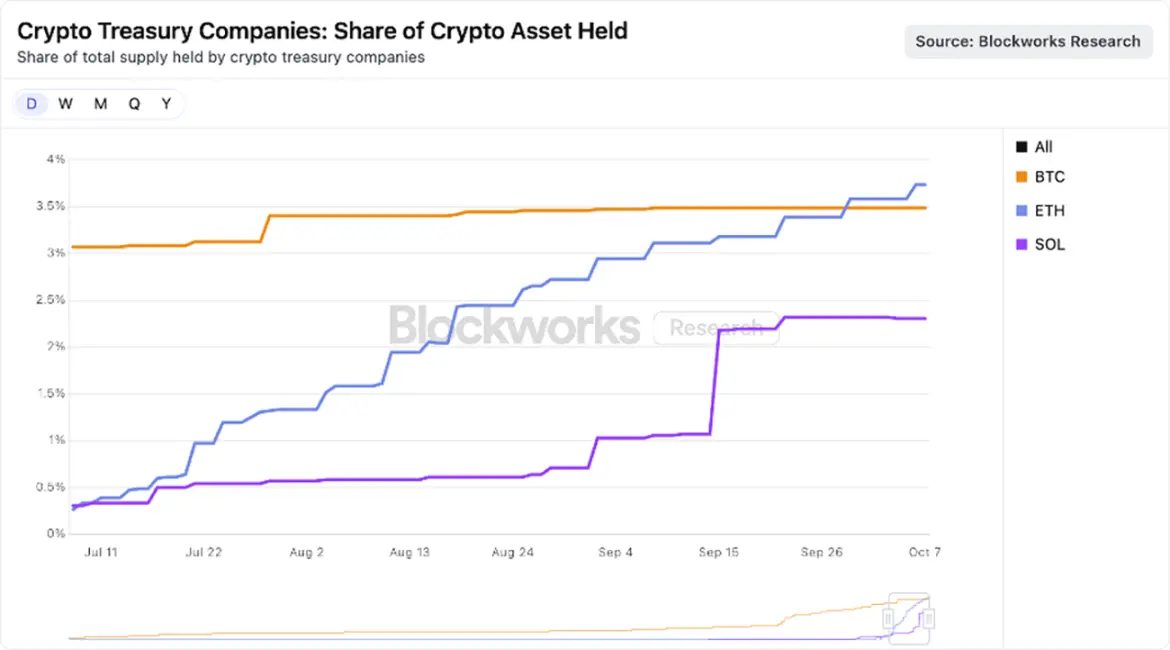

حالياً، بدأ السوق في التركيز على الأصول ذات القيمة السوقية الكبيرة، حيث تتنافس العديد من DAT ذات الموارد المالية القوية على تجميع ETH وSOL. كما هو موضح في الرسم البياني أدناه، تمتلك DAT التي تركز على ETH ما مجموعه 3.74% من معروض الإيثيريوم، بينما تمتلك DAT الخاصة بـ Solana ما نسبته 2.31% من معروض SOL.

المصدر: Blockworks، حتى 25 أغسطس 2025

من وجهة نظرنا، على الرغم من أن بعض DAT قد تم تأسيسها لأغراض مضاربة قصيرة الأجل، إلا أن الفائز النهائي قد يصبح وسيلة أكثر كفاءة للأصول الرقمية مقارنةً بصناديق ETF الفورية. بفضل الهيكل المؤسسي، يمكن لـ DAT استخدام الرافعة المالية، التمويل المؤسسي، وخيارات استراتيجية لا يمكن لصناديق ETF تحقيقها. طالما أن علاوة mNAV مستدامة، ستظل هذه المزايا قائمة، وسنناقش هذا الموضوع بمزيد من التفصيل في الفصول التالية.

لماذا تعتبر علاوة mNAV لـ DAT منطقية؟

بصفتها واحدة من أكبر شركات إدارة الأصول ذات التعرض للعملات الرقمية، أبدت ARK Invest اهتماماً كبيراً بمجال DAT الناشئ، وقد استثمرت مؤخراً في Bitmine Immersion الرائدة في مجال DAT للإيثيريوم. على الرغم من أننا نتعامل مع DAT بحذر ونراقب تطورها السريع عن كثب، إلا أنه يمكننا فهم أسباب حصول بعض DAT على علاوة mNAV، وأهمها:

الإيرادات / عوائد الستيكينغ

توفر سلاسل الكتل الذكية من الطبقة الأولى (خاصة الإيثيريوم) عوائد أصلية من خلال آلية الستيكينغ، حيث يتم مكافأة المستخدمين الذين يساهمون في أمان الشبكة. في النظام البيئي للأصول الرقمية، تعتبر هذه العوائد بمثابة "معدل فائدة خالٍ من المخاطر" لأنها تنشأ من داخل البروتوكول ولا تنطوي على مخاطر الطرف المقابل.

في المقابل، لا تسمح صناديق ETF الفورية الأمريكية بالاستفادة من عوائد الستيكينغ على الأصل الأساسي. حتى لو غيرت الجهات التنظيمية موقفها، فإن تصميم شبكة الإيثيريوم يحد من قدرة ETF على الستيكينغ إلا لجزء صغير من الحيازة (قد لا يتجاوز 50%) — حيث تحد "قيود السيولة" في شبكة الإيثيريوم من عدد المدققين الذين يمكنهم الانضمام أو المغادرة في كل فترة. هذا القيد ضروري لأمان الشبكة، ويمنع المهاجمين من تشغيل أو إيقاف عدد كبير من المدققين دفعة واحدة، مما قد يؤدي إلى انهيار آلية الإجماع أو إدارة الحالة. ونتيجة لذلك، قد تستغرق عملية الستيكينغ أو فك الستيكينغ لـ ETH ما يصل إلى أسبوعين. على الرغم من أن ETF يمكن أن تتجاوز هذا القيد من خلال بروتوكولات الستيكينغ السائلة، إلا أن المخاطر التنظيمية والسيولة ومخاطر المركزية قد تمنعها من الستيكينغ على نطاق واسع.

أما DAT فتوفر مرونة تشغيلية أكبر. عادةً ما تكون DAT منظمات مبسطة تديرها فرق صغيرة، لكنها قادرة على تحقيق عوائد كبيرة. على سبيل المثال، إذا بلغت القيمة السوقية لـ Bitmine Immersion 10 مليارات دولار وتم ستيكينغ جميع ETH، يمكن أن تحقق تدفق نقدي حر سنوي يقارب 300 مليون دولار. يمكن إعادة تخصيص هذه الأموال للاستحواذ، شراء التوكنات، الفرص على السلسلة أو توزيع الأرباح.

سرعة التجميع

سرعة تجميع الأصول ومعدل نمو الأصول الرقمية لكل سهم هما من الأسباب الرئيسية لحصول DAT على علاوة على القيمة الدفترية. قد يتجاوز معدل نمو الأصول الرقمية لكل سهم في DAT معدل ارتفاع سعر الأصل الأساسي نفسه، مما يسرع نمو الإيرادات من خلال عوائد الستيكينغ.

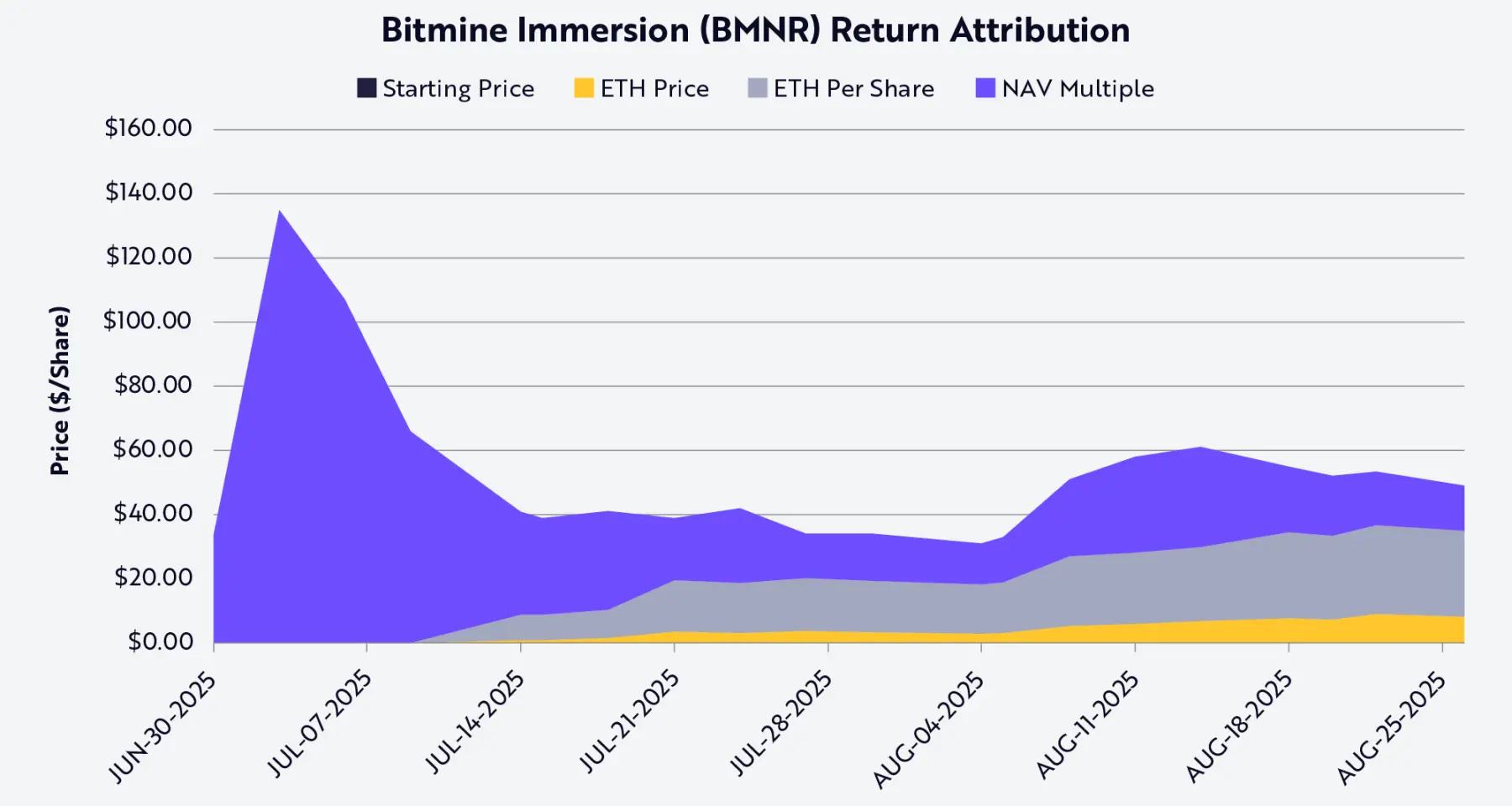

خذ Bitmine كمثال. في 13 يوليو، كان لدى الشركة 163,142 ETH بناءً على حوالي 56 مليون سهم مخفف بالكامل (UTC+8)؛ وبسعر ETH حينها البالغ 2914 دولار، كان كل سهم يمثل 0.0029 ETH بقيمة 8.45 دولار. بعد 31 يوماً فقط، وبحسب تقديراتنا، ارتفعت حيازة Bitmine من ETH إلى 1.15 مليون (UTC+8)، وزاد عدد الأسهم المخففة بالكامل إلى 173 مليون سهم؛ وبسعر ETH حينها البالغ 4700 دولار، كان كل سهم يمثل 0.0066 ETH بقيمة 32.43 دولار.

خلال شهر واحد، ارتفع سعر ETH بنحو 60%، بينما زادت حيازة ETH لكل سهم في Bitmine بنسبة 130%. أي أن Bitmine من خلال نموذج المراجحة "إصدار الأسهم بسعر السوق (ATM) + الاستحواذات القيمة" خلقت قيمة تفوق مجرد الاحتفاظ بـ ETH.

بالطبع، هذا الديناميكية قائمة فقط عندما تكون علاوة mNAV موجودة ويكون إصدار ATM ذا تأثير إيجابي على القيمة. إذا تقلصت العلاوة أو تحولت إلى خصم، ستضطر DAT إلى الاعتماد على أدوات سوق رأس المال الأخرى، مثل بيع جزء من التوكنات المستهدفة لإعادة شراء الأسهم.

من خلال طريقة تحليل قيمة Shapley، يمكن عزو أداء سهم Bitmine (رمز BMNR) إلى ثلاثة متغيرات: سعر ETH، نمو حيازة ETH لكل سهم، وتغيرات علاوة أو خصم mNAV (انظر الرسم البياني أدناه). حتى 25 أغسطس (UTC+8)، كان نمو حيازة ETH لكل سهم هو العامل الأكبر في دفع سعر سهم BMNR وعوائد المساهمين.

المصدر: ARK Invest، حتى 25 أغسطس 2025؛ ملاحظة: بناءً على متوسط قيمة Shapley، باستخدام البيانات العامة فقط

السيولة وتكلفة التمويل المنخفضة

السيولة هي السبب الجوهري لعلاوة DAT. إصدار الأسهم بسعر السوق (ATM) والسندات القابلة للتحويل ممكن فقط عندما يكون السهم سائلاً: يعتمد ATM على حجم تداول يومي كافٍ، ويتطلب من DAT إصدار الأسهم باستمرار دون الضغط على السعر؛ الأمر نفسه ينطبق على السندات القابلة للتحويل — حيث يشتري المستثمرون "سند + خيار تحويل"، وتعتمد قيمة الخيار على سيولة السهم لتمكين البيع أو التحوط بكفاءة. الأدوات غير السائلة لا تجذب المستثمرين، أو تؤدي إلى ارتفاع تكلفة التمويل للمصدر.

الحجم مهم أيضاً، حيث أن سوق السندات عادةً ما يخدم الشركات الكبيرة. تعتمد البنوك الاستثمارية والمقرضون المؤسسيون على الطلب في السوق الثانوية، وهذا الطلب يعتمد على القيمة السوقية للشركة والسيولة. في الواقع، معظم القروض المشتركة وإصدارات السندات القابلة للتحويل للمؤسسات متاحة فقط للشركات التي تتجاوز قيمتها السوقية 1-2 مليار دولار. إذا كانت أقل من هذا الحد، سترتفع تكلفة التمويل بشكل كبير، وتقتصر القنوات عادةً على أدوات ائتمان مخصصة أو استثمارية عالية المخاطر. على سبيل المثال، تمكنت Strategy من إصدار عدة جولات من السندات القابلة للتحويل بمليارات الدولارات لأن سهمها كان سائلاً وقيمتها السوقية حينها بلغت عدة عشرات المليارات من الدولارات.

ينطبق الأمر نفسه على إصدار الأسهم الممتازة. تتطلب صفقات الأسهم الهيكلية التي تستخدمها Strategy ميزانية عمومية قوية وسيولة في السوق الثانوية لجذب المستثمرين المؤسسيين، ويجب على مشتري الأسهم الممتازة أن يثقوا في قدرتهم على الخروج أو التحوط من مراكزهم، ولا يمكن لـ DAT غير السائلة الوصول إلى هذه القناة التمويلية.

باختصار، السيولة تقلل من تكلفة التمويل. لتعويض مخاطر نقص السيولة، سيطلب المستثمرون عوائد أعلى، لذا يجب على DAT غير السائلة دفع ثمن ذلك بإحدى الطرق التالية أو أكثر: خصم أكبر عند إصدار الأسهم، معدل فائدة أعلى على السندات، أو شروط تعاقدية أكثر صرامة. على العكس، يمكن لـ DAT السائلة جمع الأموال بتكلفة أقل لتجميع البيتكوين أو الإيثيريوم، مما يخلق تأثير حلقة تعزيز للعلاوة.

خيارات استراتيجية

يقارن العديد من المستثمرين الأصول الرقمية (خاصة توكنات الطبقة الأولى) بالأسهم أو السلع أو العملات، لكن في الواقع، الاختلافات أكبر بكثير من أوجه التشابه. تبرز DAT هذا الاختلاف وتثبت أن صناديق ETF قد تكون وسيلة غير فعالة للأصول من الطبقة الأولى. يوفر الهيكل المؤسسي لـ DAT "خيارات استراتيجية مرتبطة بعلاوة القيمة الدفترية". يمكن لـ DAT الكبيرة الاستحواذ على التوكنات بخصم في أوقات الأزمات (مثل بيع تصفية FTX)، أو الاستحواذ على DAT أخرى تتداول بأقل من mNAV.

على سبيل المثال، يمكن لـ Bitmine Immersion ذات القيمة السوقية البالغة 10 مليارات دولار إصدار 2%-3% فقط من أسهمها للاستحواذ بخصم على DAT للإيثيريوم بقيمة 200 مليون دولار، مما يحقق استحواذاً ذا قيمة مضافة. بالإضافة إلى الاستحواذات، توفر بيئة Solana والإيثيريوم فرصاً أخرى: تستضيف هذه الشبكات سيولة وتطبيقات بمئات المليارات من الدولارات، ويمكن لـ DAT ذات الحجم الكافي تحقيق أرباح من "الحفاظ على أمان الشبكة" أو "توفير السيولة". في الواقع، قد تقدم البروتوكولات حوافز لجذب المشاركين ذوي الموارد المالية الكبيرة إلى نظامها البيئي.

هناك فرصة مراجحة أخرى في "فرق أسعار الفائدة بين الأسواق التقليدية والسلاسل"، حيث يتجاوز هذا الفرق أحياناً 500 نقطة أساس (أي 5%). في بيئة أسعار الفائدة المنخفضة، يمكن لـ DAT اقتراض الدولار بتكلفة منخفضة من الأسواق المالية التقليدية، ثم استثمار الأموال في مجمعات الإقراض على السلسلة لتحقيق عوائد أعلى بكثير. حالياً، يبلغ العائد السنوي لمجمعات العملات المستقرة مثل sUSDS وsUSDe وSyrupUSDC حوالي 7%، وهو أعلى بنحو 300 نقطة أساس (3%) من عوائد سندات الخزانة الأمريكية، مما يمنح DAT فرصة لتحقيق تدفقات دخل إضافية إلى جانب ارتفاع قيمة التوكنات.

المخاطر

على الرغم من أن DAT توفر للمستثمرين طريقة جديدة للتعرض للأصول الرقمية، إلا أنها تجلب أيضاً مخاطر كبيرة يجب على المستثمرين تقييمها بعناية.

أولاً، هناك اعتماد على علاوة السوق. يعتمد نموذج DAT (خاصة نمو الأصول الرقمية لكل سهم) على تداول السهم بسعر أعلى من mNAV. عندما تتقلص العلاوة، ستضعف أو تختفي قدرة DAT على تحقيق قيمة مضافة من خلال إصدار الأسهم، مما يجبرها على إبطاء وتيرة الاستحواذ أو بيع التوكنات لإعادة شراء الأسهم.

ثانياً، السيولة سلاح ذو حدين. على الرغم من أن السيولة تمكن DAT من الحصول على تمويل منخفض التكلفة، إلا أنها قد تؤدي أيضاً إلى أزمة سيولة في الأسواق الهابطة. في سوق دب مستمر، قد تدخل DAT في حلقة ردود فعل سلبية: انهيار سعر السهم، ارتفاع تكلفة التمويل، وضغوط الاسترداد المحتملة التي تجبر على بيع التوكنات.

ثالثاً، تزداد حالة عدم اليقين التنظيمي. على عكس صناديق ETF، تعمل DAT في منطقة رمادية تنظيمية، وقد تواجه تدقيقاً تنظيمياً في المحاسبة والإفصاح وغيرها — وهي متطلبات تنظيمية أكثر ملاءمة لصناديق الاستثمار من الشركات التشغيلية. قد تؤثر التدخلات التنظيمية على قنوات تمويل سوق رأس المال أو تحد من الخيارات الاستراتيجية.

رابعاً، قد يتم التقليل من مخاطر الحوكمة والتشغيل. يدير العديد من DAT فرق صغيرة أصولاً بمليارات الدولارات، وقد تؤدي الرقابة الداخلية الضعيفة أو سوء إدارة المخاطر أو الحوافز غير المتوافقة إلى تآكل القيمة بسرعة. في أسوأ الحالات، قد تتحول بعض DAT إلى "صناديق تحوط على السلسلة متنكرة" — تطارد العوائد، تزيد الرافعة المالية، وتفتقر إلى الشفافية في تخصيص رأس المال، مما يؤدي إلى مخاطر خفية أو حتى الإفلاس.

الخلاصة

أدى صعود DAT إلى توفير طريقة جديدة للمستثمرين للتعرض للأصول الرقمية. من رهان Strategy الذي بدا منفرداً، إلى أن أصبح الآن ظاهرة واسعة الانتشار، انتشرت DAT بسرعة في بروتوكولات البلوكشين الرئيسية مثل الإيثيريوم وSolana. على الرغم من أن المنتقدين يصفون نموذجها بأنه "بيع أصل بقيمة 1 دولار بسعر 2 دولار"، إلا أن الواقع أكثر تعقيداً.

يتمتع الهيكل المؤسسي لـ DAT بمزايا فريدة لا يمكن لصناديق ETF منافستها، وهو ما يفسر حصولها على علاوة على القيمة الدفترية: القدرة على زيادة قيمة كل سهم من ETH أو SOL بسرعة تفوق ارتفاع سعر الأصل الأساسي؛ الاستفادة من السيولة وحجم العمليات للحصول على رأس مال رخيص عبر هيكل رأس المال؛ وامتلاك فرص الاستحواذ وشراء التوكنات والاستثمار على السلسلة.

على عكس صناديق ETF التي تحتفظ بالأصول الرقمية بشكل سلبي، تعتبر DAT وسيلة ديناميكية في سوق رأس المال، لديها القدرة على تضخيم التعرض للأصول، تحقيق عوائد البروتوكول، وتحسين تخصيص رأس المال. بالنسبة لبعض الأصول، قد تكون DAT أكثر استدامة وكفاءة من صناديق ETF. فهي ليست مجرد أدوات مراجحة مؤقتة، بل قد تصبح مؤسسات طويلة الأجل تربط بين الأسواق المالية التقليدية وعالم الأصول الرقمية الجديد.

قراءة موصى بها:

تقرير خاص من Bloomberg: منافس Binance، كل ما تحتاج معرفته عن كيف نجحت Hyperliquid في الاستحواذ على حصة من السوق

انهيار ملحمي! BTC بالكاد يحافظ على مستوى 100 ألف دولار، لماذا تعرض سوق العملات البديلة لمذبحة؟

الجانب الآخر من احتفالية Memecoin على Binance: معدل تخرج 1.4%، وخسائر الحيتان تتجاوز 3.5 ملايين دولار

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

حزب AfD الألماني يقترح احتياطي Bitcoin أثناء تحديه لتنظيم MiCA

تقرير IOSG الأسبوعي: x402 - المعيار الجديد للدفع المشفر للوكلاء الرقميين

تفسير بنية Lighter ZK: كيفية بناء حلول مالية فعالة ومرنة على السلسلة

x402: حل دفع مستقل تم تطويره من أجل إنترنت مستقل