الثقب الأسود المالي: العملة المستقرة تلتهم البنوك

تعيد العملات المستقرة تشكيل الهيكل المالي العالمي من خلال تبني نموذج "المصرفية الضيقة" لامتصاص السيولة.

Original Article Title: Stablecoins, Narrow Banking, and the Liquidity Blackhole

Original Article Author: @0x_Arcana

Translation: Peggy, BlockBeats

ملاحظة المحرر: في عملية التحول الرقمي التدريجي للنظام المالي العالمي، أصبحت العملات المستقرة قوة لا يمكن إنكارها بهدوء. فهي لا تنتمي إلى البنوك أو صناديق سوق المال أو نظام الدفع التقليدي، ومع ذلك فهي تعيد تشكيل تدفق الدولار، وتتحدى آلية نقل السياسة النقدية، وتثير نقاشًا عميقًا حول "النظام المالي".

تبدأ هذه المقالة من التطور التاريخي لـ"البنوك الضيقة"، متعمقة في كيفية قيام العملات المستقرة بنسخ هذا النموذج على السلسلة وتأثيرها على سوق سندات الخزانة الأمريكية والسيولة المالية العالمية من خلال "تأثير الثقب الأسود للسيولة". في سياق تنظيم السياسات الذي لم يتضح بالكامل بعد، أصبحت التوسعات غير الدورية للعملات المستقرة، والمخاطر النظامية، والتأثيرات الكلية مواضيع جديدة لا مفر منها في عالم المال.

فيما يلي نص المقال الأصلي:

العملات المستقرة تعيد إحياء "البنوك الضيقة"

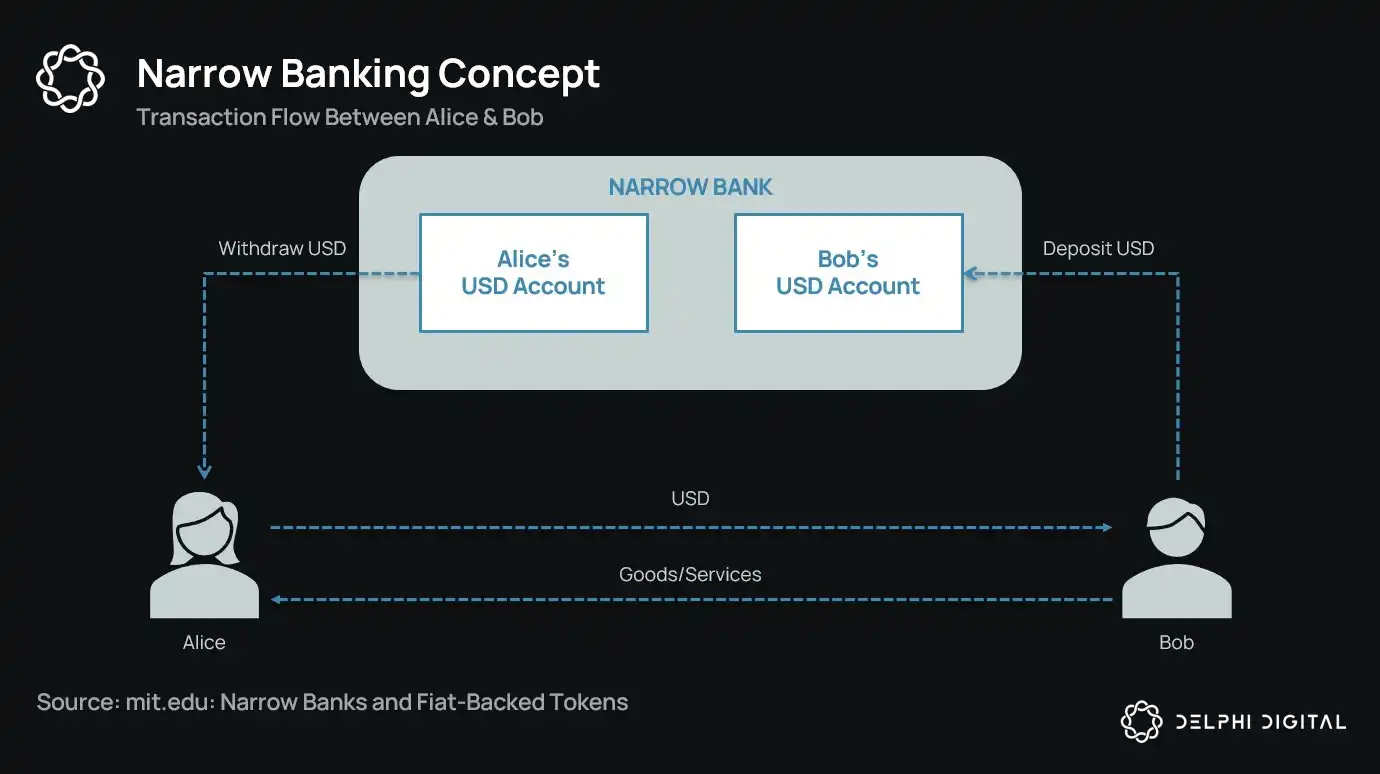

على مدى أكثر من قرن، اقترح مصلحو العملة باستمرار مفاهيم مختلفة لـ"البنوك الضيقة": أي المؤسسات المالية التي تصدر العملة ولكنها لا تقدم الائتمان. من خطة شيكاغو في الثلاثينيات إلى اقتراح The Narrow Bank (TNB) الحديث، كانت الفكرة الأساسية هي منع الهلع البنكي والمخاطر النظامية من خلال إلزام مصدري العملة بحيازة أصول آمنة وسائلة فقط (مثل السندات الحكومية).

ومع ذلك، رفضت الهيئات التنظيمية دائمًا تنفيذ البنوك الضيقة.

لماذا؟ لأنه على الرغم من كونها آمنة نظريًا، فإن البنوك الضيقة ستعطل جوهر النظام المصرفي الحديث—آلية خلق الائتمان. فهي ستسحب الودائع من البنوك التجارية، وتحتكر الضمانات الخالية من المخاطر، وتكسر الصلة بين الالتزامات قصيرة الأجل والقروض الإنتاجية.

ومن المفارقات أن صناعة العملات المشفرة قد "أعادت إحياء" نموذج البنوك الضيقة في شكل العملات المستقرة المدعومة بالعملات الورقية. سلوك العملات المستقرة يتوافق تقريبًا بالكامل مع التزامات البنوك الضيقة: لديها ضمان كامل، وقابلة للاسترداد الفوري، ومدعومة بشكل أساسي بسندات الخزانة الأمريكية.

خلال فترة الكساد الكبير، وبعد سلسلة من إخفاقات البنوك، اقترح اقتصاديون من مدرسة شيكاغو فكرة: فصل خلق النقود تمامًا عن مخاطر الائتمان. ووفقًا لـ"خطة شيكاغو" لعام 1933، كان على البنوك الاحتفاظ باحتياطي بنسبة 100% مقابل الودائع تحت الطلب، ويمكن أن تأتي القروض فقط من الودائع لأجل أو الأسهم، ولا يمكن استخدام الودائع للمدفوعات.

كان الهدف الأصلي من هذا المفهوم هو القضاء على الهلع البنكي وتقليل عدم استقرار النظام المالي. وذلك لأنه إذا لم تتمكن البنوك من إقراض الودائع، فلن تفشل بسبب عدم تطابق السيولة.

في السنوات الأخيرة، ظهرت هذه الفكرة مرة أخرى في شكل "بنك ضيق". تقبل البنوك الضيقة الودائع ولكنها تستثمر فقط في الأوراق المالية الحكومية الآمنة قصيرة الأجل مثل أذون الخزانة أو احتياطيات الاحتياطي الفيدرالي. مثال حديث هو The Narrow Bank (TNB)، الذي تقدم في عام 2018 للحصول على فائدة على الاحتياطيات الزائدة (IOER) من الاحتياطي الفيدرالي ولكن تم رفضه. كان الاحتياطي الفيدرالي قلقًا من أن TNB قد يصبح بديلاً للودائع خاليًا من المخاطر وعالي العائد، وبالتالي "يضعف آلية نقل السياسة النقدية".

تشعر الجهات التنظيمية بقلق حقيقي من أنه إذا نجحت البنوك الضيقة، فقد تضعف النظام المصرفي التجاري من خلال سحب الودائع من البنوك التقليدية واحتكار الضمانات الآمنة. في الأساس، تخلق البنوك الضيقة أدوات شبيهة بالنقود ولكنها لا تدعم وظيفة الوساطة الائتمانية.

وجهة نظري الشخصية "نظرية المؤامرة" هي أن النظام المصرفي الحديث هو في الأساس وهم قائم على الرافعة المالية، يعتمد على ألا يحاول أحد "إيجاد المخرج". وتتصادف البنوك الضيقة مع تهديد هذا النموذج. ولكن عند الفحص الدقيق، ليست مؤامرة بقدر ما تكشف عن هشاشة النظام القائم.

لا تطبع البنوك المركزية النقود مباشرة، بل تنظم بشكل غير مباشر من خلال البنوك التجارية: تشجع أو تحد من الإقراض، وتوفر الدعم في الأزمات، وتحافظ على سيولة الديون السيادية عن طريق ضخ الاحتياطيات. في المقابل، تحصل البنوك التجارية على سيولة بتكلفة صفرية، وتساهل تنظيمي، والتزام ضمني بالإنقاذ في أوقات الأزمات. في هذا الهيكل، لا تعتبر البنوك التجارية التقليدية مشاركين محايدين في السوق بل أدوات لتدخل الدولة في الاقتصاد.

تخيل الآن بنكًا يقول: "لا نريد الرافعة المالية، نريد فقط أن نقدم للمستخدمين عملة آمنة مدعومة بنسبة 1:1 بسندات حكومية أو احتياطيات الاحتياطي الفيدرالي." سيجعل هذا نموذج الاحتياطي الجزئي الحالي غير صالح ويشكل تحديًا مباشرًا للنظام الحالي.

رفض الاحتياطي الفيدرالي لطلب TNB للحصول على حساب رئيسي هو تجسيد لهذا التهديد. المشكلة ليست أن TNB سيفشل، بل أنه قد ينجح بالفعل. إذا كان بإمكان الناس الحصول على عملة سائلة دائمًا، ولا تحمل مخاطر ائتمانية، ولا تزال تحقق فائدة، فلماذا يحتفظون بأموالهم في البنوك التقليدية؟

هنا يأتي دور العملات المستقرة.

العملات المستقرة المدعومة بالعملات الورقية تكاد تكرر نموذج البنك الضيق: إصدار التزامات رقمية قابلة للاسترداد بالدولار الأمريكي ومدعومة بنسبة 1:1 باحتياطيات خارج السلسلة آمنة وسائلة. مثل البنوك الضيقة، لا يستخدم مصدرو العملات المستقرة أموال الاحتياطي للإقراض. على الرغم من أن جهات الإصدار مثل Tether لا تدفع حاليًا فوائد للمستخدمين، إلا أن ذلك خارج نطاق هذه المقالة. تركز هذه المقالة على دور العملات المستقرة في الهيكل النقدي الحديث.

الأصول خالية من المخاطر، والالتزامات قابلة للاسترداد الفوري، ولها خصائص العملة الورقية؛ لا يوجد خلق ائتمان، ولا عدم تطابق في الاستحقاق، ولا رافعة مالية.

على الرغم من أن البنوك الضيقة تم "خنقها" من قبل السلطات التنظيمية في مراحلها الأولى، إلا أن العملات المستقرة لم تواجه قيودًا مماثلة. يعمل العديد من مصدري العملات المستقرة خارج النظام المصرفي التقليدي، خاصة في البلدان ذات التضخم المرتفع والأسواق الناشئة، حيث يزداد الطلب على العملات المستقرة—وهي مناطق غالبًا ما تواجه صعوبة في الوصول إلى خدمات البنوك بالدولار الأمريكي.

من هذا المنظور، تطورت العملات المستقرة إلى "يورو دولار رقمي أصلي"، يتداول خارج النظام المصرفي الأمريكي.

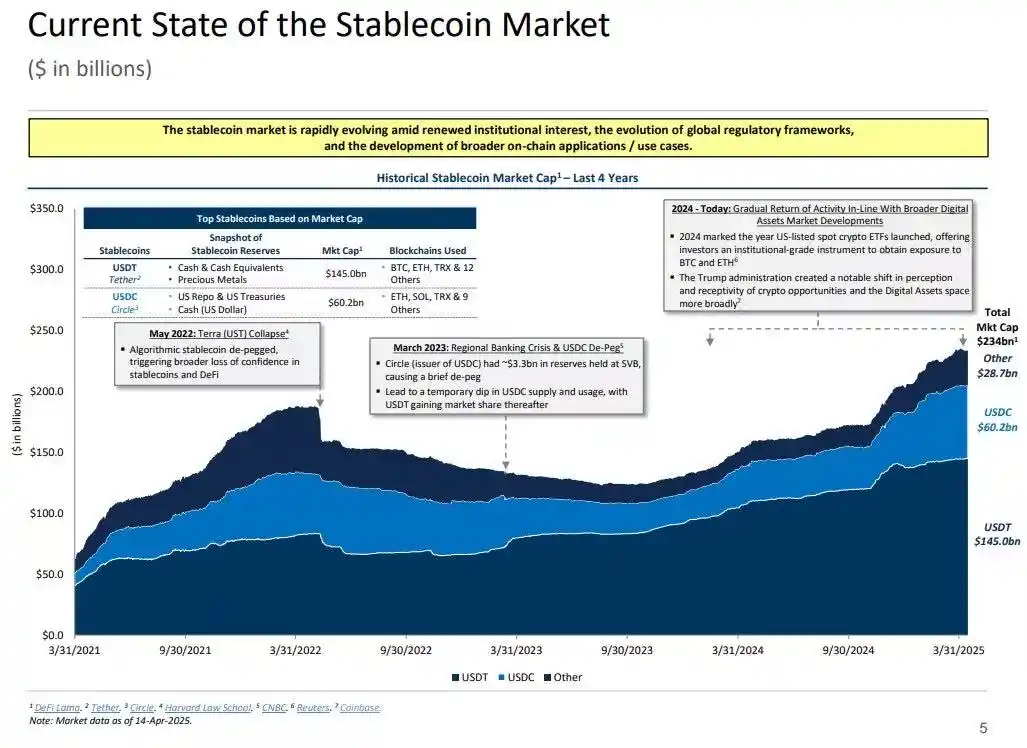

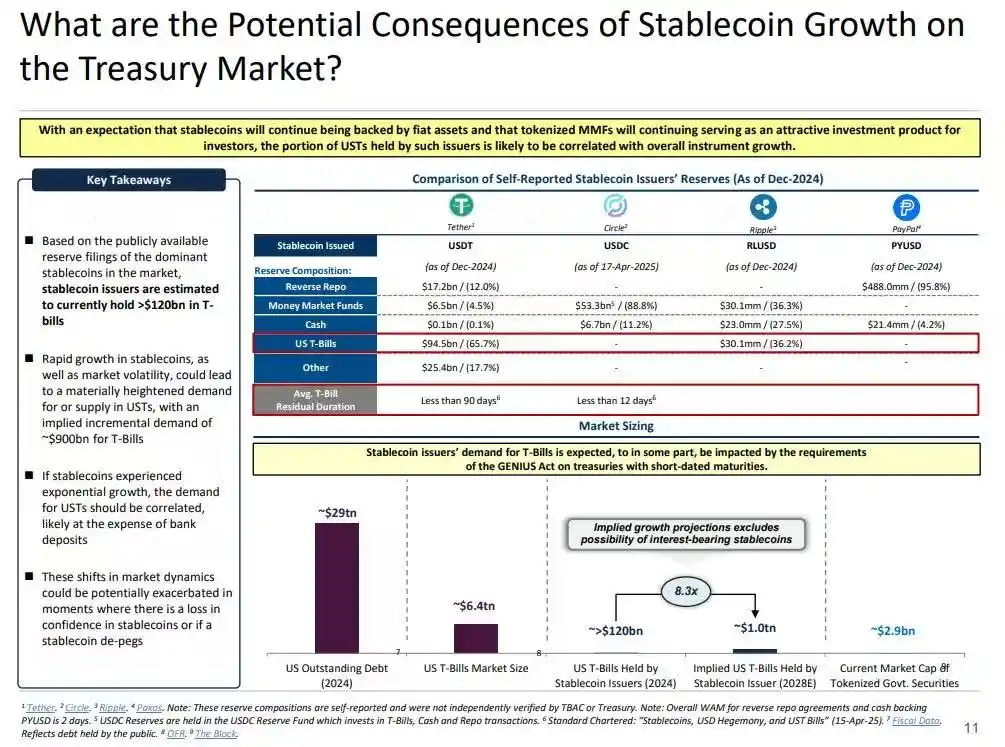

ومع ذلك، أثار هذا أيضًا سؤالًا رئيسيًا: ما هو تأثير امتصاص العملات المستقرة لكمية كافية من سندات الخزانة الأمريكية على السيولة النظامية؟

أطروحة الثقب الأسود للسيولة

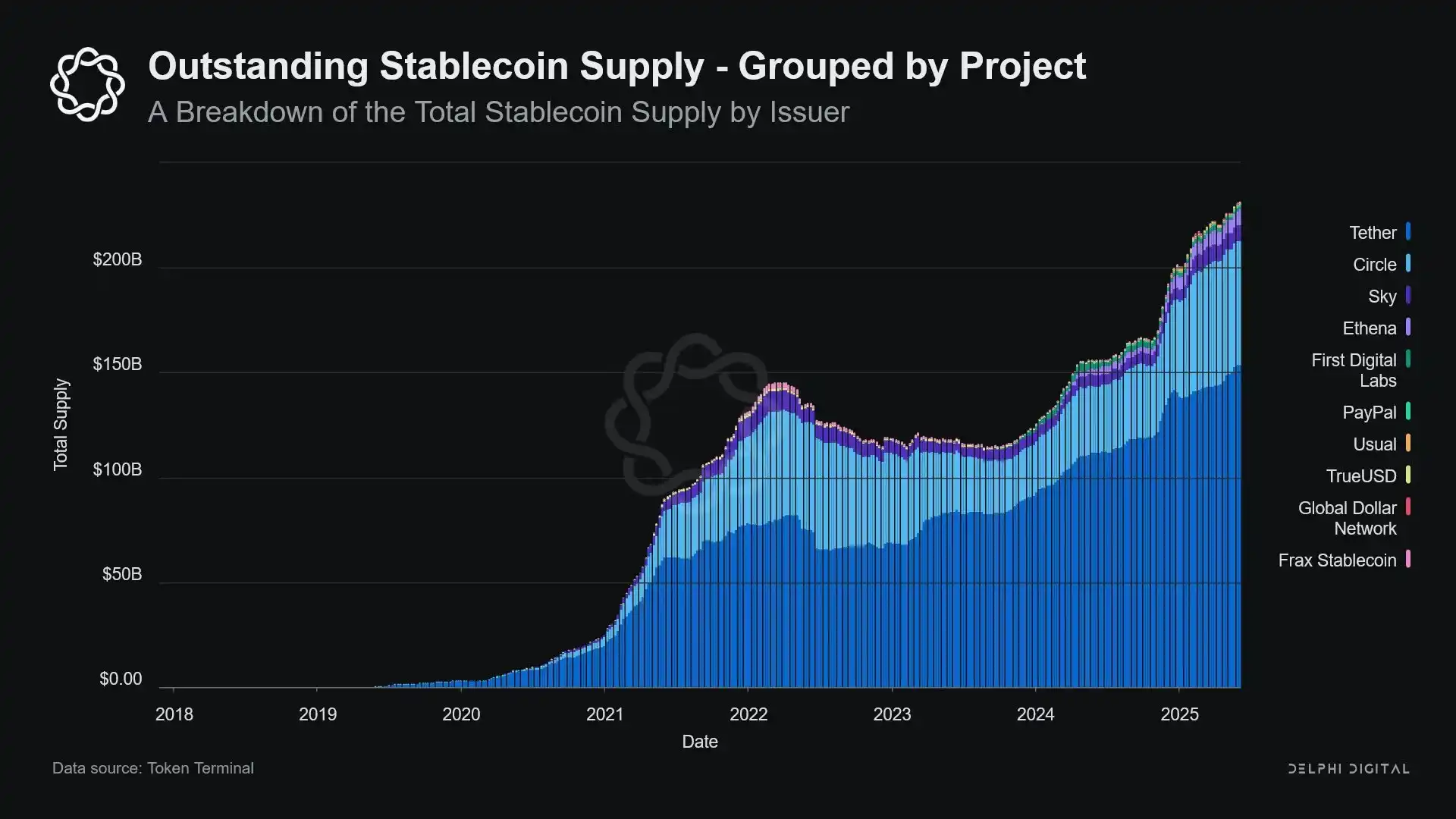

مع توسع العملات المستقرة في الحجم، أصبحت تشبه بشكل متزايد "جزر السيولة" العالمية: تمتص تدفقات الدولار الأمريكي بينما تحتجز الضمانات الآمنة في حلقة مغلقة لا يمكنها العودة إلى الدورة المالية التقليدية.

قد يؤدي هذا إلى "ثقب أسود للسيولة" في سوق سندات الخزانة الأمريكية—حيث يتم امتصاص كمية كبيرة من السندات من قبل نظام العملات المستقرة ولكن لا يمكن تداولها في السوق المصرفية التقليدية، مما يؤثر على إجمالي عرض السيولة في النظام المالي.

يعتبر مصدرو العملات المستقرة مشترين صافين طويل الأجل لسندات الخزانة الأمريكية قصيرة الأجل. مقابل كل دولار يتم إصداره من العملات المستقرة، يجب أن يكون هناك أصل مكافئ في الميزانية العمومية—عادةً أوراق مالية خزينة أو مراكز إعادة شراء عكسية. ومع ذلك، على عكس البنوك التقليدية، لا يبيع مصدرو العملات المستقرة هذه السندات للإقراض أو للتحول إلى أصول مخاطرة.

طالما بقيت العملات المستقرة متداولة، يجب الاحتفاظ باحتياطياتها باستمرار. لا يحدث الاسترداد إلا عندما يخرج المستخدمون من نظام العملات المستقرة، وهو أمر نادر جدًا لأن مستخدمي السلسلة عادةً ما يتبادلون فقط بين رموز مختلفة أو يستخدمون العملات المستقرة كمعادل نقدي طويل الأجل.

هذا يجعل مصدري العملات المستقرة "ثقبًا أسودًا" للسيولة أحادي الاتجاه: يمتصون سندات الخزانة ونادرًا ما يفرجون عنها. عندما يتم حجز هذه السندات في حسابات احتياطي الحفظ، فإنها تخرج من حلقة الضمانات التقليدية—لا يمكن إعادة رهنها ولا استخدامها في سوق إعادة الشراء، وتتم إزالتها فعليًا من نظام تداول العملة.

ينتج عن ذلك "تأثير التعقيم". تمامًا كما يؤدي التشديد الكمي (QT) للاحتياطي الفيدرالي إلى تشديد السيولة عن طريق إزالة الضمانات عالية الجودة، تفعل العملات المستقرة الشيء نفسه—ولكن دون أي تنسيق سياسي أو أهداف اقتصادية كلية.

الأكثر إزعاجًا هو مفهوم ما يسمى بـ"التشديد الكمي الظلي" (Shadow QT) جنبًا إلى جنب مع حلقة تغذية راجعة مستمرة. إنه غير دوري، ولا يتم تعديله بناءً على الظروف الاقتصادية الكلية، بل يتوسع مع زيادة الطلب على العملات المستقرة. علاوة على ذلك، نظرًا لأن العديد من احتياطيات العملات المستقرة محتجزة في ولايات قضائية قانونية خارجية أقل شفافية خارج الولايات المتحدة، تزداد تحديات الرؤية التنظيمية والتنسيق.

والأسوأ من ذلك، أن هذه الآلية قد تصبح دورية في بعض الحالات. عندما يرتفع شعور النفور من المخاطرة في السوق، غالبًا ما يزداد الطلب على الدولار الأمريكي على السلسلة، مما يدفع إصدار العملات المستقرة إلى الأعلى، ويسحب المزيد من سندات الخزانة من السوق—بالضبط عندما يحتاج السوق إلى السيولة أكثر، مما يكثف تأثير الثقب الأسود.

على الرغم من أن حجم العملات المستقرة لا يزال أصغر بكثير مقارنة بتشديد الاحتياطي الفيدرالي الكمي (QT)، إلا أن آلياتها متشابهة للغاية، والتأثير الكلي مشابه بشكل لافت للنظر: انخفاض السندات المتداولة في السوق؛ تشديد السيولة؛ وضغط تصاعدي على أسعار الفائدة.

علاوة على ذلك، لا تظهر اتجاهات النمو هذه أي علامات على التباطؤ، بل تسارعت بشكل ملحوظ في السنوات القليلة الماضية.

توترات السياسات والمخاطر النظامية

العملات المستقرة عند مفترق طرق فريد: فهي ليست بنوكًا ولا صناديق سوق مال، وليست مزودي خدمات دفع تقليديين بالمعنى التقليدي. هذا الغموض في الهوية يخلق توترات هيكلية لصانعي السياسات: صغيرة جدًا بحيث لا تعتبر مخاطرة نظامية تستحق التنظيم؛ مهمة جدًا بحيث لا يمكن حظرها ببساطة؛ مفيدة جدًا ولكنها خطرة جدًا بحيث لا يمكن السماح لها بالتطور بحرية في حالة غير منظمة.

وظيفة رئيسية للبنوك التقليدية هي نقل السياسة النقدية إلى الاقتصاد الحقيقي. عندما يرفع الاحتياطي الفيدرالي أسعار الفائدة، تشدد البنوك الائتمان، وتعدل أسعار الفائدة على الودائع، وتغير شروط الائتمان. ومع ذلك، لا يقوم مصدرو العملات المستقرة بالإقراض، لذلك لا يمكنهم نقل تغييرات أسعار الفائدة إلى سوق الائتمان الأوسع. وبدلاً من ذلك، يمتصون سندات الخزانة الأمريكية عالية العائد، ولا يقدمون منتجات ائتمانية أو استثمارية، ولا تدفع العديد من العملات المستقرة حتى فوائد لحامليها.

رفض الاحتياطي الفيدرالي وصول The Narrow Bank (TNB) إلى حساب رئيسي ليس بسبب مخاوف من المخاطر الائتمانية بل خوفًا من نزع الوساطة المالية. يخشى الاحتياطي الفيدرالي أنه إذا قدم بنك خالٍ من المخاطر حسابًا بفائدة مدعومًا بالاحتياطيات، فقد يجذب كمية كبيرة من الأموال خارج البنوك التجارية، مما قد يعطل النظام المصرفي، ويضغط على مساحة الائتمان، ويركز السلطة النقدية في "خزنة معقمة للسيولة".

المخاطر النظامية التي تجلبها العملات المستقرة مشابهة—باستثناء أنها هذه المرة لا تتطلب حتى الوصول إلى الاحتياطي الفيدرالي.

علاوة على ذلك، فإن نزع الوساطة المالية ليس الخطر الوحيد. حتى إذا لم تقدم العملات المستقرة عائدًا، فلا يزال هناك "خطر الهلع البنكي": بمجرد أن يفقد السوق الثقة في جودة الاحتياطي أو الموقف التنظيمي، قد يؤدي ذلك إلى موجة استرداد واسعة النطاق. في مثل هذا السيناريو، قد يضطر المُصدر إلى بيع السندات الحكومية تحت ضغط السوق، كما حدث في أزمة صناديق سوق المال عام 2008، أو أزمة LDI في المملكة المتحدة عام 2022.

على عكس البنوك، لا يمتلك مصدرو العملات المستقرة "مقرض الملاذ الأخير". طبيعتهم المصرفية الظلية تعني أنهم يمكن أن ينموا بسرعة إلى دور نظامي ولكن يمكن أن ينهاروا بنفس السرعة.

ومع ذلك، مثل Bitcoin، هناك أيضًا عدد قليل من حالات "فقدان العبارة الأولية". في سياق العملات المستقرة، يعني هذا أن بعض الأموال ستظل محجوزة بشكل دائم في سندات الخزانة الأمريكية، غير قابلة للاسترداد، وتصبح فعليًا ثقبًا أسود للسيولة.

كان إصدار العملات المستقرة في البداية مجرد منتج مالي هامشي في منصات تداول العملات المشفرة، لكنه أصبح الآن قناة رئيسية لسيولة الدولار، يمر عبر البورصات وبروتوكولات DeFi، ويمتد حتى إلى التحويلات عبر الحدود والمدفوعات التجارية العالمية. لم تعد العملات المستقرة على هامش البنية التحتية؛ بل أصبحت تدريجيًا البنية التحتية الأساسية لإجراء معاملات الدولار خارج النظام المصرفي.

يشمل نموها "تعقيم" الضمانات عن طريق حجز الأصول الآمنة في احتياطيات التخزين البارد. هذا شكل من أشكال الانكماش خارج الميزانية العمومية خارج سيطرة البنك المركزي—"تشديد كمي محيط".

بينما لا يزال صانعو السياسات والنظام المصرفي التقليدي يسعون جاهدين للحفاظ على النظام القديم، بدأت العملات المستقرة بهدوء في إعادة تشكيله.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

لماذا ينخفض سعر Bitcoin اليوم؟

محلل يكشف ما إذا كان سعر XRP يمكن أن ينخفض مرة أخرى إلى 1 دولار