عصر التيسير الكمي ا�لدائم من قبل الاحتياطي الفيدرالي قادم، فأين تكمن الفرص للأشخاص العاديين؟

تحلل المقالة خلفية احتمال توقف الاحتياطي الفيدرالي عن تقليص الميزانية العمومية والتحول إلى التيسير الكمي، وتستكشف أزمة السيولة التي يواجهها النظام المالي حالياً، وتقارن بين عام 2019 والوقت الراهن، وتقترح على المستثمرين الاحتفاظ بالذهب وbitcoin لمواجهة التوسع النقدي المحتمل. ملخص مقدم من Mars AI تم إنشاء هذا الملخص بواسطة نموذج Mars AI، ولا تزال دقة واكتمال المحتوى الناتج في مرحلة التحديث والتحسين المستمر.

قال رئيس مجلس الاحتياطي الفيدرالي الأمريكي باول الأسبوع الماضي: "قد يتوقف الاحتياطي الفيدرالي عن تقليص الميزانية العمومية في الأشهر المقبلة"، وقد أثارت هذه الجملة العديد من التكهنات في السوق. الإشارة الخفية وراء هذه الجملة هي "أن التشديد الكمي (QT) على وشك أن يتحول إلى التيسير الكمي (QE)، وأن هذا التحول سيحدث بوتيرة أسرع مما يتوقعه معظم الناس."

لكن هل هذا مجرد إجراء رمزي من الاحتياطي الفيدرالي، أم أنه يحمل دلالة استثنائية؟ والأهم من ذلك، ما الذي يلمح إليه باول بشأن الوضع الحالي للنظام المالي؟ في هذا المقال سنستكشف بعمق استراتيجية السيولة لدى الاحتياطي الفيدرالي، والأزمة الحالية للسيولة مقارنة بعام 2019، ولماذا سيتجه الاحتياطي الفيدرالي إلى سياسة التيسير الكمي الدائمة (QE).

أزمة السيولة تلوح في الأفق

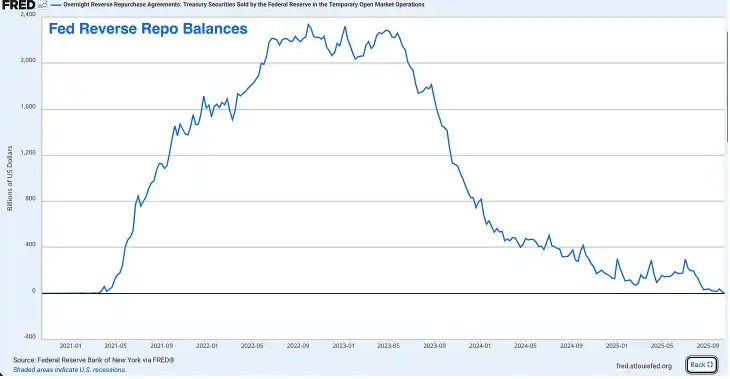

أداة إعادة الشراء العكسي (RRP) فقدت فعاليتها

كانت RRP في الماضي بمثابة خزان ضخم للسيولة الفائضة، حيث بلغت مدخراتها ذروتها في عام 2022 بحوالي 2.4 تريليون دولار، لكنها الآن أصبحت شبه فارغة. حتى هذا الأسبوع، لم يتبق في RRP سوى عشرات المليارات من الدولارات، أي أنها تقلصت بأكثر من 99% مقارنة بذروتها.

على الرغم من أن RRP أنشئت في الأصل كأداة لمساعدة الاحتياطي الفيدرالي في إدارة أسعار الفائدة قصيرة الأجل، إلا أنها تحولت في السنوات الأخيرة إلى صمام أمان للسيولة الفائضة، وأصبحت بمثابة ممتص للصدمات للنظام المالي بأكمله.

خلال جائحة كورونا، ضخ الاحتياطي الفيدرالي ووزارة الخزانة تريليونات الدولارات في النظام المالي، وانتهى الأمر بهذه الأموال في صناديق سوق المال التي أودعتها في RRP. لاحقاً، قامت وزيرة الخزانة Janet Yellen بحيلة ذكية، حيث أصدرت سندات خزانة قصيرة الأجل ذات عائد جذاب لاستنزاف أموال RRP.

قامت صناديق سوق المال بسحب أموالها من RRP (التي كانت تحقق عائد RRP من الاحتياطي الفيدرالي) وبدلاً من ذلك اشترت سندات الخزانة ذات العائد الأعلى. هذا مكّن وزارة الخزانة من تمويل العجز الضخم للحكومة دون الحاجة إلى ضخ كميات كبيرة من سندات الخزانة الأمريكية طويلة الأجل في السوق.

كان هذا بالفعل استراتيجية رائعة قبل أن تنفد أموال RRP، أما الآن فلم تعد فعالة.

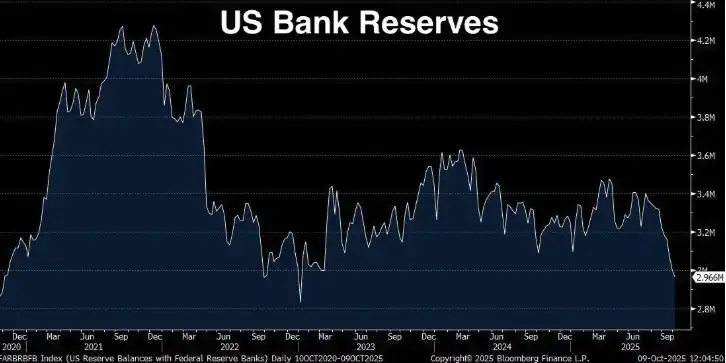

احتياطيات البنوك في حالة تأهب ثانوي

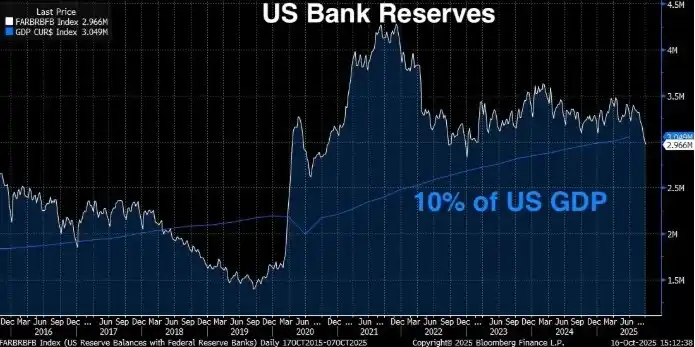

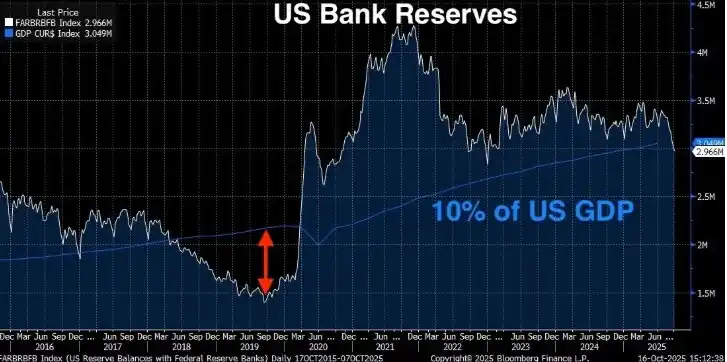

انخفضت احتياطيات البنوك إلى 2.9 تريليون دولار، ومنذ أن بلغت ذروتها في سبتمبر 2021، انخفضت الاحتياطيات بمقدار 1.3 تريليون دولار. كان باول قد أوضح أنه عندما تنخفض احتياطيات البنوك إلى أقل من 10-11% من الناتج المحلي الإجمالي، يشعر الاحتياطي الفيدرالي بالقلق. عتبة 10% ليست رقماً عشوائياً، بل تستند إلى أبحاث واسعة للاحتياطي الفيدرالي، واستطلاعات للبنوك، وتجربة واقعية مستخلصة من أزمة سبتمبر 2019 (سيتم تناولها لاحقاً).

فأين نحن الآن؟

احتياطيات البنوك الحالية: 2.96 تريليون دولار (حتى الأسبوع الماضي)

الناتج المحلي الإجمالي الأمريكي الحالي: 30.486 تريليون دولار (الربع الثاني من 2025) نسبة الاحتياطيات إلى الناتج المحلي الإجمالي: 9.71%

الاحتياطيات الحالية للبنوك أقل من الحد الأدنى الذي حدده الاحتياطي الفيدرالي عند 10% كـ"احتياطيات كافية" (أي المستوى الذي يمكن للنظام المالي أن يعمل فيه بسلاسة). ووفقاً للاحتياطي الفيدرالي، يجب أن تبقى الاحتياطيات بين 2.8 تريليون و3.4 تريليون دولار لضمان استقرار السوق. ولكن مع بلوغ الناتج المحلي الإجمالي 30.5 تريليون دولار، فإن عتبة 10% تعني أن الاحتياطيات يجب أن تتجاوز 3.05 تريليون دولار في الوضع المثالي.

أما احتياطياتنا الحالية فهي 2.96 تريليون دولار، وباختصار، نحن بالفعل في منطقة الخطر. وبما أن RRP قد تم استنزافها تقريباً، لم يعد لدى الاحتياطي الفيدرالي أي هامش أمان.

في يناير من هذا العام، كانت احتياطيات البنوك حوالي 3.4 تريليون دولار، وRRP حوالي 600 مليار دولار، أي أن إجمالي السيولة كان حوالي 4 تريليون دولار، ما يعني أن إجمالي السيولة في النظام انخفض بأكثر من 1 تريليون دولار في أقل من عام. والأسوأ من ذلك أن الاحتياطي الفيدرالي لا يزال يواصل التشديد الكمي بمعدل 25 مليار دولار شهرياً.

هذه المرة ستكون أسوأ من 2019

قد يظن البعض أن وضعاً مشابهاً حدث في 2019 عندما انخفضت الاحتياطيات إلى 1.5 تريليون دولار، لكن الأمور سارت على ما يرام في النهاية، وسيكون الأمر كذلك هذه المرة. لكن الحقيقة أن أزمة السيولة الحالية قد تكون أسوأ من 2019.

في 2019، انخفضت الاحتياطيات إلى 1.5 تريليون دولار، أي حوالي 7% من الناتج المحلي الإجمالي (الذي كان حينها حوالي 21.4 تريليون دولار)، مما أدى إلى شلل النظام المالي وانفجار سوق إعادة الشراء، واضطر الاحتياطي الفيدرالي إلى طباعة النقود. حالياً، تشكل احتياطيات البنوك 9.71% من الناتج المحلي الإجمالي، وهي أقل من عتبة 10% التي ذكرها باول، لكنها لا تزال أعلى من مستوى 2019. فلماذا الوضع أسوأ الآن؟

هناك ثلاثة أسباب:

· الحجم المطلق للنظام المالي قد تضاعف. أصبح النظام المصرفي أكبر، وازدادت أحجام الميزانيات العمومية، وبالتالي زادت الحاجة إلى احتياطيات أكبر لضمان سلاسة عمل النظام. في 2019، تسببت نسبة 7% في أزمة؛ أما اليوم، فنسبة 9.71% تظهر بالفعل ضغوطاً، ومع انخفاض الاحتياطيات، قد تتفاقم هذه الضغوط.

· لم يعد لدينا هامش أمان RRP. في 2019، لم تكن RRP موجودة تقريباً، لكن بعد الجائحة، اعتاد النظام المالي على هذا الهامش الإضافي من السيولة. الآن بعد أن اختفى، يجب على النظام المالي التكيف مع العمل بدونه.

· المتطلبات التنظيمية أصبحت أكثر صرامة. بعد أزمة 2008 وأزمة البنوك الإقليمية في 2023، تواجه البنوك متطلبات سيولة أكثر صرامة. يجب عليها الاحتفاظ بالمزيد من الأصول السائلة عالية الجودة (HQLA) للامتثال لمتطلبات نسبة تغطية السيولة (LCR). وتعد احتياطيات البنوك أفضل هذه الأصول. ومع انخفاض الاحتياطيات، تقترب البنوك من الحد الأدنى التنظيمي، وعندما تقترب، تبدأ في اتخاذ إجراءات دفاعية مثل تقليل الإقراض، وتكديس السيولة، ورفع أسعار الفائدة على التمويل الليلي (SOFR).

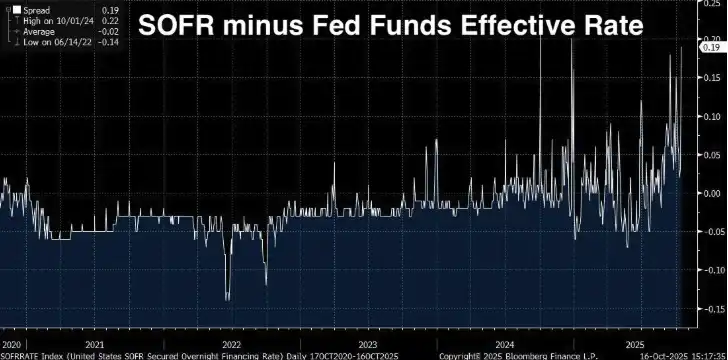

فارق SOFR يتسع

إذا كان ارتفاع احتياطيات البنوك واستنزاف RRP مجرد إشارات "توقف" في طريقنا نحو أزمة السيولة، فإن ما سنراه تالياً هو "الضوء الأحمر الوامض" الحقيقي أمامنا.

SOFR (سعر التمويل الليلي المضمون) هو سعر الفائدة الذي تقترض به المؤسسات المالية نقداً مقابل سندات الخزانة الأمريكية كضمان ليلاً. وقد حل محل LIBOR كمعيار رئيسي لأسعار الفائدة القصيرة الأجل، ويُحسب بناءً على معاملات سوق إعادة الشراء لسندات الخزانة الأمريكية (بحجم تداول يومي يقارب 1 تريليون دولار).

أما سعر الفائدة الفيدرالي الفعال (EFFR) فهو سعر الفائدة الذي تقرض به البنوك بعضها البعض احتياطياتها ليلاً بدون ضمانات. في الظروف العادية، يكون هذان السعران متقاربين جداً (في حدود بضع نقاط أساس)، فكلاهما سعر فائدة ليلي ويرتبطان بسياسة الاحتياطي الفيدرالي ويعكسان أوضاع التمويل القصيرة الأجل.

في الظروف الطبيعية يكونان متطابقين تقريباً، لكن عندما يبدأ SOFR في الارتفاع بشكل ملحوظ عن EFFR، فهذه إشارة تحذير. فهذا يعني أن القروض المضمونة (أي المدعومة بسندات الخزانة الأمريكية) أصبحت فجأة أكثر تكلفة من القروض غير المضمونة بين البنوك.

عادةً، يجب أن يكون الاقتراض بضمان مثل سندات الخزانة الأمريكية أقل تكلفة، لا أكثر. لذا عندما يحدث العكس، فهذا يدل على وجود مشكلة في النظام، مثل شح الاحتياطيات أو تقلص مساحة الميزانيات العمومية.

ارتفاع SOFR عن EFFR يشبه أن تقول البنوك: "أفضل أن أقرضك بدون ضمان بسعر فائدة أقل على أن أقبل سندات الخزانة الأمريكية كضمان بسعر أعلى." هذا لا يحدث في سوق صحي وسيولة قوية، بل يحدث فقط عندما تبدأ السيولة في الجفاف.

الفارق يتسع بشكل هيكلي

من 2024 إلى 2025، ظل الفارق يتسع تدريجياً، ويبلغ حالياً 0.19 (أي 19 نقطة أساس). قد يبدو هذا الرقم صغيراً، لكنه كبير جداً في مجال التمويل الليلي.

كان متوسط الفارق بين 2020-2022 حوالي -0.02، وبلغ أدنى مستوى له في 14 يونيو 2022 عند -0.14، لكن في 1 أكتوبر 2024 بلغ ذروته عند 0.22، وحالياً هو عند 0.19. تحول الفارق من قيمة سالبة إلى موجبة، وهذا ليس قمة مؤقتة بل تحول هيكلي يحذر من شح الاحتياطيات في السوق.

لماذا فارق SOFR مهم جداً

فارق SOFR/EFFR هو إشارة سوقية فورية. فهو ليس مؤشراً متأخراً مثل الناتج المحلي الإجمالي، ولا استطلاعاً مثل ثقة المستهلك. بل هو أموال تُقرض وتُقترض فعلياً في أكبر وأقوى سوق تمويل في العالم.

عندما يستمر هذا الفارق في الاتساع، فهذا يعني:

· البنوك ليس لديها احتياطيات فائضة للإقراض بحرية. لو كان لديها، لكانت ستستغل الفارق عبر الإقراض في سوق SOFR بسعر أعلى، ما كان سيقلص الفارق.

· عمليات السوق المفتوحة للاحتياطي الفيدرالي غير كافية. لدى الاحتياطي الفيدرالي أداة إعادة الشراء الدائمة (SRF) لمنع ضغوط التمويل عبر السماح للبنوك باقتراض سندات الخزانة الأمريكية بسعر ثابت. ومع ذلك، لا يزال SOFR مرتفعاً، ما يدل على أن الطلب على الاحتياطيات يفوق ما يوفره الاحتياطي الفيدرالي.

· تزايد الضغوط في نهاية العام. تواجه البنوك في نهاية كل ربع ونهاية العام مراجعات إضافية للميزانية العمومية وتحتاج لتقارير تنظيمية. هذه الضغوط انتقلت الآن إلى أيام التداول العادية، ما يدل على أن مستوى الاحتياطيات الأساسي منخفض جداً.

· نحن على بعد خطوة واحدة من أزمة شبيهة بعام 2019. ما نراه الآن هو ارتفاع هيكلي، لكننا (حتى الآن) لم نشهد حالة ذعر. في سبتمبر 2019، لم ترتفع أسعار إعادة الشراء الليلي تدريجياً، بل قفزت من 2% إلى 10% تقريباً بين ليلة وضحاها.

الاحتياطي الفيدرالي يدرك جيداً ما تعنيه هذه الإشارات، ففارق SOFR هو أحد المؤشرات الرئيسية التي يراقبها قسم التداول في الاحتياطي الفيدرالي في نيويورك يومياً. هم يعرفون ما حدث آخر مرة اتسع فيها الفارق بهذا الشكل، ويعرفون أيضاً ما سيحدث إذا لم يتخذوا إجراءً.

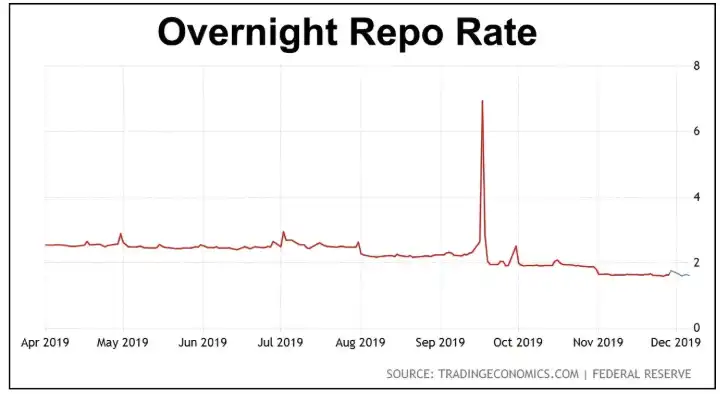

هل ستتكرر أزمة إعادة الشراء في سبتمبر 2019؟

17 سبتمبر 2019. يجب أن يكون هذا اليوم محفوراً في ذاكرة كل من يتابع سياسات الاحتياطي الفيدرالي. ففي ذلك الصباح، قفز سعر إعادة الشراء الليلي (أي سعر الفائدة على القروض الليلية المضمونة بسندات الخزانة الأمريكية) فجأة من حوالي 2% إلى 10%.

كان هدف الاحتياطي الفيدرالي لسعر الفائدة حينها بين 2.00-2.25%، لكن سعر إعادة الشراء قفز في غضون ساعات إلى خمسة أضعاف سعر الفائدة المستهدف، وكل ذلك بسبب انخفاض احتياطيات البنوك بشكل حاد.

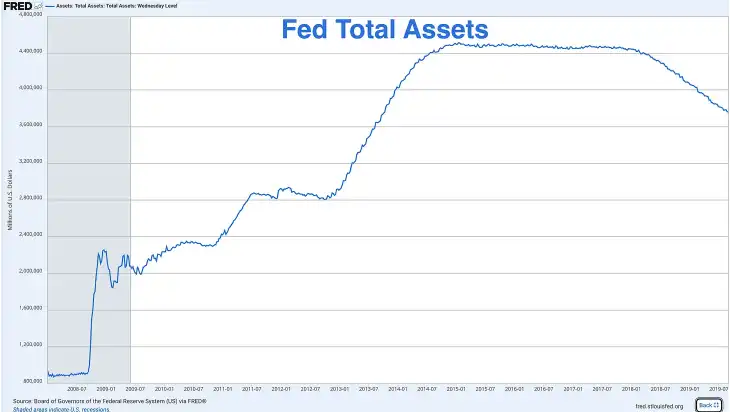

بعد الأزمة المالية، ضاعف الاحتياطي الفيدرالي ميزانيته العمومية من أقل من 1 تريليون دولار إلى أكثر من 4.5 تريليون دولار عبر برامج التيسير الكمي المختلفة. لكن منذ 2017، بدأ في تنفيذ سياسة التشديد الكمي عبر السماح بانتهاء آجال السندات دون إعادة استثمارها لتقليص الميزانية العمومية.

بحلول سبتمبر 2019، انخفضت الاحتياطيات إلى حوالي 1.5 تريليون دولار، أي حوالي 7% من الناتج المحلي الإجمالي حينها (21.4 تريليون دولار). ظن الاحتياطي الفيدرالي بسذاجة أن ذلك لا يمثل مشكلة، لكن تبين أنه كان مخطئاً.

تضافرت عدة عوامل قاتلة حينها لتتسبب في انفجار سعر إعادة الشراء الليلي:

· دفع ضرائب الشركات—منتصف سبتمبر هو موعد نهائي مهم لدفع ضرائب الشركات. تسحب الشركات احتياطيات من النظام المصرفي لدفعها للحكومة الأمريكية، ما يستهلك السيولة مؤقتاً.

· تسوية سندات الخزانة—تمت تسوية مزاد كبير لسندات الخزانة، ما سحب احتياطيات إضافية من النظام.

· عدم وجود هامش أمان—على عكس اليوم (قبل استنزاف RRP)، كانت الاحتياطيات في 2019 هي المصدر الوحيد للسيولة.

· القيود التنظيمية—بعد 2008، أصبحت البنوك أقل رغبة في إقراض احتياطياتها حتى مع ارتفاع أسعار الفائدة، لأنها بحاجة للحفاظ على نسب معينة.

إجراءات الاحتياطي الفيدرالي: التيسير الكمي قبل كورونا

شعر الاحتياطي الفيدرالي بالذعر بحق، وفي غضون ساعات أعلن عن عمليات إعادة شراء طارئة وضخ مئات المليارات من الدولارات في سوق التمويل الليلي. وخلال الأسابيع التالية بدأ في إنقاذ السوق:

أجرى عمليات إعادة شراء يومية، ما أضاف مئات المليارات من السيولة المؤقتة للسوق. أعلن عن استئناف شراء سندات الخزانة الأمريكية (أي توسيع الميزانية العمومية). أنهى سياسة التشديد الكمي قبل أشهر من الموعد، وبدأ التيسير الكمي في أكتوبر 2019.

بدأت أصول الاحتياطي الفيدرالي في الارتفاع بنهاية 2019 بفضل التيسير الكمي، وبدأت آلة طباعة النقود بالعمل.

لكن كل هذا حدث قبل ستة أشهر من إغلاق كورونا. لذا أعاد الاحتياطي الفيدرالي تشغيل التيسير الكمي ليس بسبب الجائحة، ولا بسبب الركود الاقتصادي، ولا بسبب أزمة مالية تقليدية، بل لأن احتياطيات البنوك كانت منخفضة جداً وانكسرت "أنابيب" النظام المالي.

الآن يواجه الاحتياطي الفيدرالي مرة أخرى مشكلة انخفاض احتياطيات البنوك، ونحن فقط في المراحل المبكرة من الأزمة.

الاختلافات بين اليوم وأزمة 2019

لكن هناك بعض الاختلافات بين اليوم وعام 2019، وهذه الاختلافات تجعل الأزمة أسوأ:

· وزارة الخزانة بحاجة لإصدار المزيد من السندات

في 2019، كان العجز الفيدرالي حوالي 1 تريليون دولار سنوياً، وهو رقم مرتفع تاريخياً لكنه كان تحت السيطرة. أما اليوم، فالعجز السنوي يتجاوز 2 تريليون دولار ولا نهاية في الأفق. يجب على وزارة الخزانة إصدار كميات هائلة من السندات لتمويل الحكومة، وكل دولار من سندات الخزانة المصدرة قد يمتص سيولة النظام المصرفي.

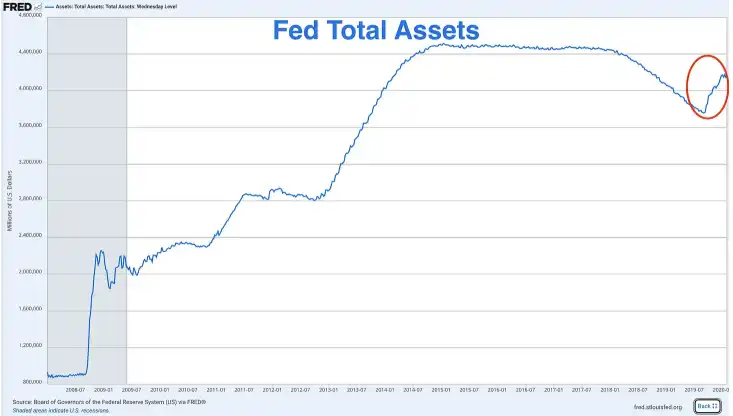

· حجم الميزانية العمومية للاحتياطي الفيدرالي أكبر بكثير من المتوقع

عندما اندلعت أزمة إعادة الشراء في 2019، كان حجم الميزانية العمومية للاحتياطي الفيدرالي حوالي 3.8 تريليون دولار. أما اليوم، فحتى بعد تشديد كمي بقيمة 2 تريليون دولار، لا يزال الحجم حوالي 6.9 تريليون دولار. كان من المفترض أن "يُطبع" الاحتياطي الفيدرالي ميزانيته العمومية ويعيدها إلى مستويات ما قبل الأزمة. لكنه لم يعد قادراً على ذلك، فكل محاولة تقليص كبيرة تؤدي إلى نفس المشكلة: نقص الاحتياطيات.

لقد دفع الاحتياطي الفيدرالي نفسه فعلياً إلى سياسة التيسير الكمي الدائمة. لم يعد بإمكانه تقليص الحجم بشكل كبير دون تدمير النظام، ولا يمكنه الحفاظ على الحجم الحالي دون زيادة التضخم.

· مستويات الاحتياطيات الأعلى تكشف عن تصدعات في النظام

في 2019، عندما اندلعت الأزمة، بلغت الاحتياطيات 7% من الناتج المحلي الإجمالي، أما اليوم، فنرى إشارات التحذير عند 9.7%. هذا يدل على أن النظام المالي يحتاج الآن إلى قاعدة احتياطيات أعلى ليعمل بسلاسة. الاقتصاد والنظام المصرفي والرافعة المالية كلها أصبحت أكبر، والمتطلبات التنظيمية أكثر صرامة، لذا فإن الحاجة لهامش أمان أكبر.

إذا كانت نسبة 7% من الناتج المحلي الإجمالي في 2019 قد كسرت النظام، فكم يمكن أن ينخفض هذا الرقم اليوم قبل أن ينهار النظام؟

الاحتياطي الفيدرالي أرسل إشارة واضحة

عندما قال باول إن الاحتياطي الفيدرالي "قد يتوقف عن تقليص الميزانية العمومية في الأشهر المقبلة"، لم يكن ذلك تصريحاً عابراً، بل إشارة مدروسة بعناية. يستعد الاحتياطي الفيدرالي لتغيير السياسة، ويحاول تجنب المفاجآت الطارئة كما حدث في 2019.

هذه المرة، يريدون أن يظهروا وكأنهم يسيطرون على الوضع. لكن السيطرة مجرد وهم، والنتيجة واحدة: التشديد الكمي سينتهي قريباً، والتيسير الكمي قادم.

السؤال الوحيد الآن: هل سينتظرون حتى وقوع الكارثة، أم سيتحركون استباقياً؟

الاحتياطي الفيدرالي مضطر لتطبيق التيسير الكمي (QE)

نعلم الآن أن الاقتصاد الأمريكي يواجه أزمات خطيرة، ومستوى الاحتياطيات منخفض جداً، وRRP مستنزفة، وفارق SOFR يتسع باستمرار، وهناك ظروف أسوأ من 2019. الآن، دعونا نستكشف لماذا يركز الاحتياطي الفيدرالي على مستوى الاحتياطيات، وماذا سيحدث عندما تتفاقم أزمة السيولة هذه.

عندما تنخفض نسبة الاحتياطيات إلى أقل من 10-11% من الناتج المحلي الإجمالي، تبدأ البنوك في إظهار سلوكيات ضغط، منها:

· عدم الرغبة في إقراض الاحتياطيات للبنوك الأخرى ليلاً

· تكديس السيولة لمواجهة الطلبات المفاجئة

· فرض أسعار فائدة أعلى على القروض القصيرة الأجل (فارق SOFR)

· تقليل الإقراض للاقتصاد الحقيقي

· جعل الميزانية العمومية أكثر دفاعية

حالياً، تبلغ نسبة الاحتياطيات إلى الناتج المحلي الإجمالي 9.71%، وربما بدأ بالفعل انهيار آلية نقل السياسة النقدية.

جراح أزمة البنوك في 2023

يشعر الاحتياطي الفيدرالي والجهات التنظيمية بقلق بالغ من أزمة البنوك الإقليمية في مارس 2023. حينها، انهارت بنوك مثل Silicon Valley Bank وFirst Republic Bank بسبب سوء إدارة السيولة. فقد انخفضت قيمة السندات طويلة الأجل التي كانت تحتفظ بها هذه البنوك مع ارتفاع أسعار الفائدة، وعندما سحب المودعون أموالهم، لم تتمكن البنوك من تعويض التدفقات الخارجة دون بيع هذه السندات بخسارة كبيرة.

في النهاية، تدخل الاحتياطي الفيدرالي وطرح برنامج التمويل البنكي المؤقت (BTFP)، الذي سمح للبنوك بالاقتراض مقابل سنداتها الخاسرة بالقيمة الاسمية، ما أوقف الأزمة.

لا تزال هذه الأزمة حاضرة في الأذهان، وتخيل الآن محاولة تقليص إجمالي المعروض من الاحتياطيات (عبر التشديد الكمي) في بيئة لا تزال فيها البنوك مجروحة وتحت رقابة تنظيمية مشددة، ونسبة الاحتياطيات أقل من 10%. عندها ستفهم لماذا بدأ باول يتحدث عن وقف التشديد الكمي.

الاحتياطي الفيدرالي مضطر للمضي قدماً

الناتج المحلي الإجمالي الحالي هو 30.5 تريليون دولار، ومعدل النمو السنوي حوالي 2-3%. إذا نما الناتج المحلي الإجمالي هذا العام بنسبة 3%، فهذا يعني إنتاجاً إضافياً بنحو 900 مليار دولار. إذا أراد الاحتياطي الفيدرالي الحفاظ على نسبة الاحتياطيات عند حوالي 10% من الناتج المحلي الإجمالي، فيجب أن تزيد الاحتياطيات بنحو 90 مليار دولار سنوياً لمواكبة النمو.

لكن على العكس، يقوم الاحتياطي الفيدرالي بتقليص الاحتياطيات بنحو 300 مليار دولار سنوياً (25 مليار دولار شهرياً × 12). حتى لو أوقف الاحتياطي الفيدرالي التشديد الكمي اليوم وثبت الاحتياطيات عند 2.96 تريليون دولار، فإن نسبة الاحتياطيات إلى الناتج المحلي الإجمالي ستنخفض بمرور الوقت من 9.7% إلى 9.5% ثم إلى 9.2% وأقل.

للحفاظ على هذه النسبة ثابتة (أو رفعها إلى أكثر من 10%)، أمام الاحتياطي الفيدرالي خياران:

· نمو الاحتياطيات بما يتماشى مع الناتج المحلي الإجمالي (تيسير كمي معتدل)

· السماح بانخفاض النسبة تدريجياً حتى يحدث الانهيار

لا يوجد خيار ثالث، وباختصار، أصبح الاحتياطي الفيدرالي كفأر عالق في عجلة الهامستر، مضطراً للمضي قدماً.

من المرجح أن يعلن الاحتياطي الفيدرالي رسمياً عن إنهاء التشديد الكمي في اجتماع FOMC في ديسمبر أو يناير. سيصفون ذلك بأنه "تعديل تقني للحفاظ على احتياطيات كافية"، وليس تغييراً في السياسة. إذا حدث انخفاض كبير آخر في الاحتياطيات قبل نهاية العام، فقد يضطر الاحتياطي الفيدرالي لإصدار بيان طارئ كما حدث في 2019.

الاحتياطي الفيدرالي دائماً يبالغ في التعديل

العجز الفيدرالي السنوي يتجاوز 2 تريليون دولار، وتحتاج وزارة الخزانة لإصدار كميات ضخمة من السندات، ومع استنزاف RRP، من أين ستأتي الأموال؟ لا يوجد طلب خاص كافٍ لاستيعاب 2 تريليون دولار من السندات سنوياً إلا إذا ارتفعت العوائد بشكل كبير. إذا استخدمت البنوك احتياطياتها لشراء سندات الخزانة، فسيؤدي ذلك إلى استنزاف الاحتياطيات أكثر، ما يزيد المشكلة سوءاً.

هذا يجبر الاحتياطي الفيدرالي على أن يصبح المشتري الأخير مرة أخرى. بالإضافة إلى ذلك، مع نمو الناتج المحلي الإجمالي بنسبة 2-3% سنوياً، يجب أن تزيد الاحتياطيات بمقدار 60-90 مليار دولار سنوياً للحفاظ على النسبة الحالية.

بالنظر إلى الفترة 2008-2014، لم يكن التيسير الكمي للاحتياطي الفيدرالي معتدلاً. فقد نفذ ثلاث جولات من التيسير الكمي وعملية تويست، وارتفعت الميزانية العمومية من 900 مليار دولار إلى 4.5 تريليون دولار.

وفي 2019-2020، أعاد توسيع الميزانية العمومية في أكتوبر 2019 (شراء سندات خزانة بقيمة 60 مليار دولار شهرياً). ثم جاءت جائحة كورونا، وأطلق توسعاً هائلاً، وأضاف 5 تريليون دولار في غضون أشهر.

عندما يتحول الاحتياطي الفيدرالي إلى سياسة تيسيرية، يبالغ دائماً في التعديل. لذا، عندما تنتهي دورة التشديد الكمي الحالية، لا تتوقع تيسيراً كمياً تدريجياً، بل توسعاً هائلاً كالسيل الجارف.

قد يشتري الاحتياطي الفيدرالي سندات خزانة أمريكية بقيمة 60-100 مليار دولار شهرياً "للحفاظ على احتياطيات كافية وضمان استقرار السوق".

ماذا علينا أن نفعل؟

عندما تبدأ البنوك المركزية في طباعة النقود بلا حدود، لا يوجد رد فعل منطقي سوى امتلاك أصول لا يمكنهم طباعتها: الذهب وbitcoin.

لقد قام السوق بالفعل بتسعير التيسير الكمي في الذهب، وارتفع سعر الذهب بشكل كبير. في يناير 2025 كان سعر الذهب حوالي 2500 دولار، أما اليوم فقد ارتفع بأكثر من 70%، ويتداول الذهب الآن بأكثر من 4000 دولار للأونصة. المستثمرون الأذكياء لم ينتظروا إعلان الاحتياطي الفيدرالي عن التيسير الكمي، بل بدأوا بالفعل "الشراء".

إلى جانب الذهب، يعد bitcoin أيضاً أفضل أصل لمواجهة موجة التيسير الكمي القادمة.

bitcoin هو أول أصل رقمي نادر حقاً، بإجمالي معروض ثابت يبلغ 21 مليون وحدة. بينما يمكن للاحتياطي الفيدرالي طباعة دولارات بلا حدود، لا يمكن لأي جهة—سواء الاحتياطي الفيدرالي أو الحكومة أو الشركات أو المعدنين—طباعة المزيد من bitcoin.

وفي الوقت نفسه، فإن إمكانيات ارتفاع bitcoin أكبر حتى من الذهب للأسباب التالية:

· من الأصعب تحقيق أرباح من bitcoin مقارنة بالذهب.

· يزداد معروض الذهب سنوياً من خلال التعدين بنسبة 1.5-2% تقريباً، لذا فإن ندرته نسبية وليست مطلقة؛ أما معروض bitcoin فينمو بمعدل تنازلي ثابت (ينخفض إلى النصف كل أربع سنوات)، وسيصل إلى ذروته المطلقة عند 21 مليون وحدة حوالي عام 2140، وبعدها لن يتم إصدار المزيد من bitcoin أبداً.

· bitcoin هو أصعب عملة يمكن كسبها في تاريخ البشرية.

· يتحرك bitcoin مع الذهب وله تأثير مضاعف. حالياً، أداء bitcoin "متأخر" بشكل واضح عن الذهب، لكن تاريخياً، عندما يرتفع الذهب بسبب مخاوف السياسة النقدية، يلحق bitcoin به في النهاية وغالباً ما يتجاوز مكاسب الذهب النسبية.

· bitcoin يحررك تماماً من مخطط بونزي للديون السيادية. الذهب يحميك من التضخم، لكن bitcoin يفعل أكثر من ذلك بكثير، فهو موجود بالكامل خارج النظام، ولا يمكن مصادرته (إذا تم حفظه بشكل صحيح)، ولا يمكن تخفيض قيمته، ولا يمكن للبنوك المركزية التلاعب به.

خلاصة القول، نأمل أن تصبح قراراتك الاستثمارية أكثر حكمة بعد فهمك لأسباب تحول الاحتياطي الفيدرالي الوشيك من التشديد الكمي إلى التيسير الكمي، وحالة السيولة، ولماذا bitcoin والذهب هما الأصول التي تستحق الاحتفاظ بها في فترة التوسع النقدي القادمة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

توقعات الأسعار 12/12: BTC، ETH، BNB، XRP، SOL، DOGE، ADA، BCH، HYPE، LINK

حقق المتداولون على المدى القصير في Bitcoin أرباحًا بنسبة 66% خلال عام 2025: هل سترتفع الأرباح في عام 2026؟

يتذبذب سعر Bitcoin عند 92,000 دولار بينما يتوقع المتداول نهاية الانخفاض "المتلاعب" في سعر BTC

ما الذي يناقشه مجتمع العملات الرقمية العالمي اليوم؟

ما الذي كان يشغل اهتمام الأجانب أكثر خلال الأربع وعشرين ساعة الماضية؟