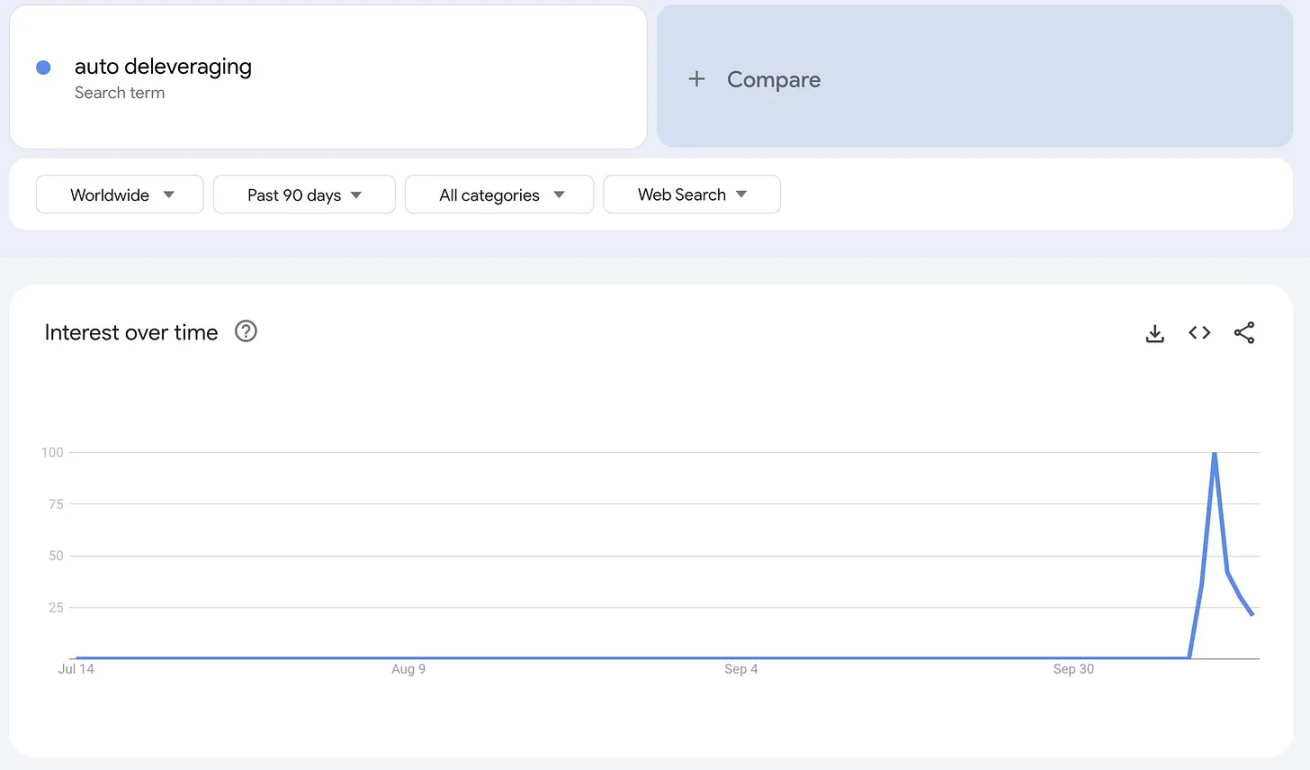

الحقيقة وراء ADL التي يجب أن تعرفها بعد عمليات التصفية الضخمة

"خسارتك أصبحت أرباحنا."

"خسارتك أصبحت أرباحنا".

الكاتب: Tristero Research

الترجمة: Saoirse، Foresight News

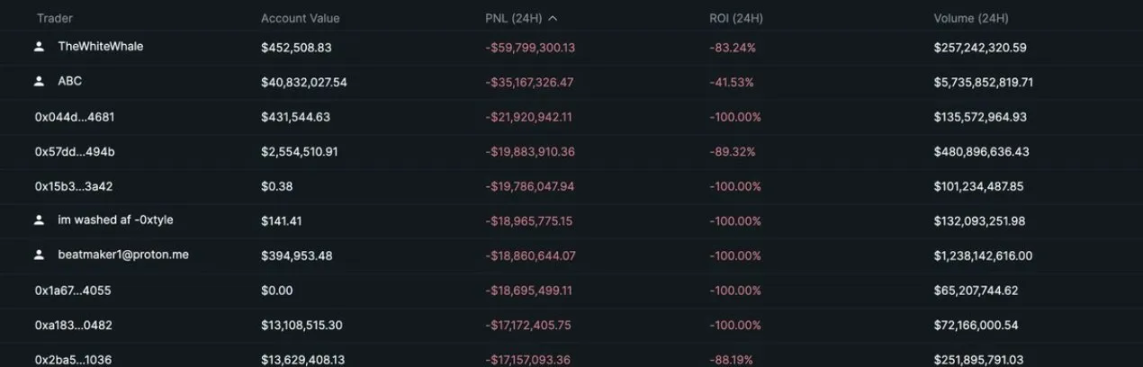

في مجال العملات المشفرة، كل انهيار في السوق يصاحبه دائمًا "تحليل ما بعد الحدث". يوم الجمعة الماضي، شهدت منصة تداول العقود الدائمة للعملات المشفرة Hyperliquid تصفية إجبارية لرؤوس أموال بقيمة 1.2 مليار دولار، وانخفضت قيمة العقود المفتوحة إلى النصف، من 14 مليار دولار إلى 7 مليار دولار، وكل ذلك حدث خلال فترة شمعة K واحدة مدتها 5 دقائق فقط.

من أين جاءت هذه الخسائر؟ معظم المتداولين لا يعرفون حقًا ما الذي يتداولونه. ومن منظور أعمق، تنبع الخسائر من المخاطر الطرفية الكامنة في سوق العقود الدائمة نفسه (ويشار إليها فيما يلي بـ "العقود الدائمة").

بإيجاز:

- الرافعة المالية تجعل حجم العقود الدائمة قابلًا للتوسع بلا حدود، لكن المشاركين الناضجين في السوق هم العامل المقيد النهائي للسيولة.

- كلما زادت الرافعة المالية = زادت تقلبات العقود المفتوحة

- آلية التخفيض التلقائي للرافعة المالية (ADL) تتجنب عجز المنصة عن السداد من خلال التضحية بسلامة المراكز الرابحة، وجوهرها هو "خسارتك أصبحت أرباحنا".

- من المرجح أن يقوم المراجحون وأقسام التداول بتسعير خاطئ لهذا الخطر الطرفي الضمني المدمج في تصميم العقود الدائمة.

- بنود الإعفاء غير المعلنة تزيد بشكل كبير من مخاطر المتداولين: قد تعتقد أن مخاطر التخفيض التلقائي موزعة على تجمع كبير من الأموال، لكن في الواقع، تتحمل هذه المخاطر وحدك بالكامل.

حدود الرافعة المالية غير المحدودة

يجب على كل منصة تداول عقود دائمة التعامل مع سيناريو متطرف أساسي: ماذا يحدث عندما يحقق أحد أطراف السوق أرباحًا مفرطة؟ في نظام مغلق، لا يكون للربح معنى فعلي إلا إذا كان لدى الطرف الخاسر أموال يمكن أن يخسرها. إذا أفلس جميع البائعين على المكشوف في نفس الوقت، فإن "أرباح" المشترين ليست سوى سلسلة من الأرقام المتزايدة بسرعة لا تستطيع المنصة دفعها فعليًا.

تكمن "براعة" العقود الدائمة في قدرتها على تحويل مبلغ من المال إلى سوق تداول لأي أصل، حتى دون الحاجة إلى أصول مادية مثل bitcoin أو النفط أو الأسهم. بعبارة أخرى، بمجرد تشكيل هذه الآلية، يمكن لأي شخص إنشاء سوق تداول جديد لأي أصل والحصول فعليًا على رافعة مالية غير محدودة. يمكن إعادة تخصيص نفس الضمانات آلاف المرات، مما يخلق تعرضًا اصطناعيًا يتجاوز بكثير حجم رأس المال الأساسي.

لنفترض سيناريو تداول عقود دائمة: متداول متفائل عدواني يفتح مركزًا بقيمة اسمية 100 دولار باستخدام هامش 1 دولار فقط، بينما يفتح صندوق محافظ مركز بيع بقيمة 100 دولار باستخدام رافعة مالية 1:1. عند حدوث تقلب بنسبة 1% في السعر، سيتم تصفية المتداول الذي يستخدم رافعة مالية 100x قسرًا — حيث يصبح هامش 1 دولار الذي يدعم مركزًا بقيمة 100 دولار صفرًا في لحظة، ويضيع الربح المحتمل البالغ 100 دولار الذي كان يمكن أن يحصل عليه الصندوق المحافظ.

تكلفة تقديم رافعة مالية أعلى من قبل المنصة ستنعكس في النهاية على تقلبات العقود المفتوحة، مما يزيد بشكل كبير من احتمال تصفية أحد الأطراف بالكامل.

هذه هي التحدي الأساسي للعقود الدائمة: عندما لا يكون هناك ربح يمكن تحقيقه، ماذا يحدث للمراكز "الرابحة"؟

تعتمد معظم المنصات بشكل أساسي على أداتين لمواجهة هذه المشكلة:

- معدل التمويل (بطيء لكنه فعال): يتم فرض رسوم دورية على الطرف الذي يحمل مركزًا أكبر، لتحفيز المشاركين في السوق على دخول الجانب المعاكس. هذه الآلية فعالة لكنها بطيئة. في الأسواق شديدة التقلب، السعي وراء معدل التمويل يشبه جمع العملات أمام آلة تسوية الطرق (أي مخاطرة عالية جدًا). إذا تحرك السعر بسرعة، فإن فتح مركز لجني عائد 0.0001% في الساعة لا معنى له، خاصة وأن معدل العائد قد يعود إلى المتوسط. بالإضافة إلى ذلك، تضع جميع المنصات تقريبًا حدًا أقصى لمعدل التمويل، وهذا الحد هو الفاصل بين معدل التمويل والتصفية الإجبارية (ADL).

- التصفية الإجبارية (سريعة لكنها قاسية): إذا لم يكن لدى أحد الأطراف أموال متاحة، لا يمكن للطرف الرابح تحقيق أرباحه. جميع منصات تداول العقود الدائمة لديها آلية لتصفية المراكز الرابحة قسرًا، وإذا لم تفعل ذلك، ستنشأ "ديون معدومة" عادة ما تتحملها المنصة نفسها، كما حدث عدة مرات مع Binance وFTX. في منصة Hyperliquid، تسمى هذه الآلية التخفيض التلقائي للرافعة المالية (ADL). هذه الآلية ضرورية لكنها مدمرة للغاية، وتعرض المتداولين المحترفين الذين لا يراهنون على الاتجاه لمخاطر خفية.

تأثير ذلك على المشاركين في السوق

في ربط جميع منصات العقود الدائمة مع أسواق التتبع المستهدفة لها، هناك نوعان من "المتداولين المحترفين" يلعبان دورًا رئيسيًا. قابلية التوسع للعقود الدائمة تعتمد بشكل أساسي على السيولة التي يوفرها هذان النوعان من المشاركين؛ كما تعتمد استقرار العقود الدائمة عليهم، لكنهم في الوقت نفسه هم الأكثر تعرضًا لعقوبة آلية التخفيض التلقائي للرافعة المالية (ADL). عندما يعيد النظام توازنه الذاتي، يكون هؤلاء المتداولون الذين يحافظون على استقرار الأسعار هم أول من يصبح "ضحية". هذان النوعان من المتداولين هما:

المراجحون

يتداول متداولو معدل التمويل من خلال بيع العقود الدائمة على المكشوف، مع الاحتفاظ بالأصل الأساسي أو العقود الآجلة المكافئة، لبناء مركز محايد في السوق. مصدر أرباحهم هو رسوم التمويل المستمرة وليس تقلبات الأسعار — طالما ظل السوق متوازنًا، يمكنهم تحقيق أرباح مستقرة من معدل التمويل الذي يدفعه المشترون للبائعين. لكن التخفيض التلقائي للرافعة المالية (ADL) يدمر هذه الحالة المحايدة: عند تصفية مركز بيع العقود الدائمة قسرًا، يبقى للمتداول مركز شراء فوري فقط، مما يعرضه لمخاطر تقلبات لم تكن موجودة سابقًا. المركز المحوط نظريًا بشكل مثالي يتحول إلى تعرض اتجاهي غير محمي. وبما أن هذا النوع من التداول يعتمد على فروق أسعار ضيقة ورافعة مالية عالية، فإن حادث تخفيض تلقائي واحد قد يمحو أرباح أسابيع، أو يؤدي إلى طلبات هامش في أسواق أخرى.

المراجحون مهمون للغاية في هيكل السوق، لأنهم القوة الأساسية التي تحافظ على تزامن سوق العقود الدائمة مع السوق الفوري. من خلال البيانات التاريخية، وبسبب أسلوب متداولي العملات المشفرة العدواني، هناك طلب دائم على مراكز شراء ذات رافعة مالية. هذا أدى إلى تدفق مئات المليارات من الدولارات إلى المؤسسات ذات الصلة، والتي تعمل عادةً وفق النموذج التالي: 1) شراء الأصل الفوري؛ 2) بيع العقود الدائمة على المكشوف؛ 3) تحصيل رسوم التمويل. مشاريع مثل Ethena تركز أعمالها الأساسية على استغلال هذه الفرص المراجحة. وعندما يتم تفعيل آلية التخفيض التلقائي، تنهار هذه الآلية التي تربط العقود الدائمة بالسوق الفوري.

متداولو فروق الأسعار عبر الهامش

استراتيجيات التداول عبر الأصول تواجه نفس المشكلة، مثل فتح مركز شراء في عقود bitcoin الدائمة وبيع عقود ethereum الدائمة في نفس الوقت ضمن نظام هامش مشترك. جوهر تداول فروق الأسعار هو المراهنة على ارتفاع أصل معين بالنسبة لأصل آخر، ويكتسب هذا النوع من التداول شعبية لأنه يسمح للمتداولين بالمراهنة بدقة عالية (مثل المراهنة على ارتفاع bitcoin مقابل ethereum، أو sol مقابل bitcoin). بعد انهيار منصات الإقراض، أصبحت منصات تداول العقود الدائمة الخيار الأول لتوسيع الرافعة المالية بتكلفة منخفضة، مما زاد من شعبية هذا النوع من التداول.

إذا تم تخفيض مركز شراء bitcoin الرابح تلقائيًا، بينما بقي مركز بيع ethereum كما هو، يختفي تأثير التحوط. في هذه الحالة، لم يعد الحساب في وضع "دلتا محايد"، وسيبدأ فورًا في عملية تقليل الرافعة المالية، مما يؤدي غالبًا إلى تصفية المراكز المتبقية قسرًا. كما رأينا يوم الجمعة الماضي، تحولت صفقات فروق الأسعار المتوازنة في النهاية إلى تصفية إجبارية مزدوجة، مما أدى إلى سلسلة من التصفيات. في النهاية، حولت آلية التخفيض التلقائي محفظة استثمارية تبدو دلتا محايدة إلى "برميل بارود".

بالنسبة لهذين النوعين من المتداولين، استبدلت آلية التخفيض التلقائي (ADL) "عدم اليقين النظامي" بالمخاطر التي كان يمكن التنبؤ بها سابقًا. إنها تذكر المتداولين: في سوق اصطناعي مغلق، قد يكون الطرف المقابل هو متداول آخر مفلس بالفعل. للحفاظ على ملاءتها المالية، ستقوم كل منصة عقود دائمة بتصفية المراكز بشكل شبه عشوائي.

تكمن قسوة التخفيض التلقائي (ADL) أيضًا في أنه يتم تفعيله بسبب اختلال توازن العقود المفتوحة بين الشراء والبيع، ولا تستطيع المؤسسات التداولية مراقبة أو التنبؤ بهذا الاختلال في الوقت الفعلي. الطريقة الرئيسية التي تعتمدها المنصات لتخفيف هذه المشكلة هي التدخل عبر "آليات التسييل" (مثل HLP وLLP)، لتقليل تقلبات العقود المفتوحة.

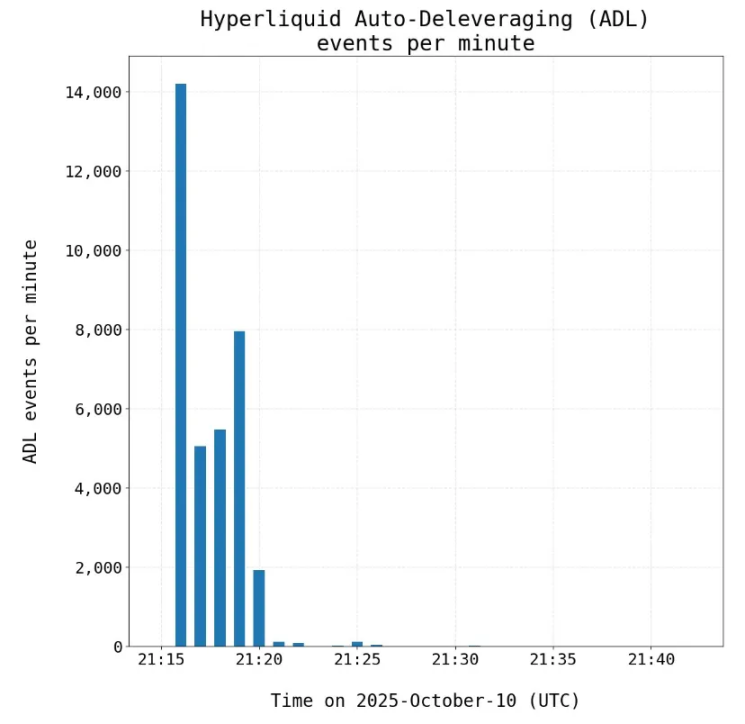

في الواقع، ووفقًا لإفصاح Hyperliquid نفسه، كان يوم الجمعة الماضي هو المرة الأولى التي يتم فيها تفعيل آلية التخفيض التلقائي (ADL)، حيث تم تنفيذ 35,000 عملية تصفية في تداولات 20,000 مستخدم و161 رمزًا.

المستويات الخفية للعقود الدائمة

تكشف هذه الخسارة الفادحة عن حقيقة أساسية: في العديد من المنصات، يتمتع بعض المتداولين بحق الإعفاء من التخفيض التلقائي (ADL). تؤدي هذه الآلية إلى نتيجتين رئيسيتين:

زيادة كبيرة في مخاطر "الديون المعدومة". إذا لم يكن هناك حماية من التخفيض التلقائي (ADL)، وعندما يحدث اختلال في العقود المفتوحة، تصبح المنصة هي الطرف المقابل. الخسائر التي كان من المفترض أن يتم توزيعها بين المتداولين تنتقل إلى ميزانية المنصة — وغالبًا ما يتم ضمانها بواسطة رموز المنصة نفسها (مثل HYPE، BNB، FTT، إلخ). إذا كان من الضروري تصفية هذه الرموز لسداد الديون، فقد يؤدي ذلك إلى أزمة هبوط حلزونية مماثلة لما حدث مع FTX.

انتقال المخاطر إلى متداولين آخرين. بالنسبة للمتداولين الذين لا يتمتعون بحق الإعفاء من التخفيض التلقائي (ADL)، تزداد مخاطر سوق العقود الدائمة بشكل كبير. إذا كنت أنت المتداول الوحيد في تجمع التداول الذي لا يتمتع بالإعفاء، فعندما يحدث اختلال في العقود المفتوحة، ستتحمل وحدك كامل مخاطر التصفية الإجبارية. والأهم من ذلك، نظرًا لأن المنصة لا تفصح عن نسبة الجزء المعفى في العقود المفتوحة، لا يمكن لأحد تسعير هذا الخطر بشكل معقول.

يمكنك فهم الأمر بهذه الطريقة: إذا شاركت في عشاء فاخر وكان من المفترض أن يكون الدفع بالتساوي، لكن بعض الأشخاص "معفيون من الدفع"، فستكون المبالغ التي تدفعها أعلى؛ وإذا لم تكن تعرف من هم المعفيون أو عددهم، فقد تتجاوز تكلفة العشاء توقعاتك بكثير.

اليوم في سوق العقود الدائمة، لا يتم توزيع مخاطر التخفيض التلقائي (ADL) بشكل متساوٍ. عندما ينخفض فجأة عدد العقود المفتوحة للطرف المقابل، قد تصبح أنت المتداول الوحيد الذي يواجه خطر التصفية الإجبارية في تجمع التداول.

قد تظل سوق العقود الدائمة دائمًا في طليعة اكتشاف الأسعار (سهلة الإنشاء، رافعة مالية غير محدودة)، لكنها تعاني من قيود هيكلية يتم تسعيرها بشكل خاطئ، وهذه القيود تؤثر بشكل خاص على المتداولين المحترفين — وهم بالذات من يتحمل مسؤولية "ربط" سيولة العقود الدائمة بالسوق الفوري. كلما زادت المخاطر التي يتحملها هؤلاء المتداولون، انخفض الحد الأقصى لتطور العقود الدائمة كفئة أصول. قد تظل العقود الدائمة الخيار الرئيسي لتداول الرافعة المالية، لكن لكل ميزة حدودها. وأحداث يوم الجمعة الماضي كشفت بوضوح عن هذه الحدود.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

674 مليون دولار تدخل في Solana ETF رغم تراجع السوق

تطبيق تنظيم MiCA بشكل ضعيف داخل الاتحاد الأوروبي، وESMA مستعدة لاستعادة السيطرة

إليك ما يمكن أن يحدث إذا وصلت صناديق XRP المتداولة في البورصة إلى 10 مليارات دولار